Gia hạn trái phiếu doanh nghiệp: Doanh nghiệp khất nợ, nhà đầu tư 'khóc thầm'

Khánh Tú -

29/11/2023 08:53 (GMT+7)

(VNF) - Thị trường trái phiếu doanh nghiệp (TPDN) cuối năm 2023 đang căng như dây đàn khi nhà đầu tư mòn mỏi chờ được thanh toán trong khi doanh nghiệp chịu áp lực đáo hạn trái phiếu ngày càng lớn. Gia hạn trái phiếu đang là lựa chọn khả thi nhất để các doanh nghiệp giải quyết tình trạng chậm trả gốc, lãi trái phiếu nhưng đây vẫn chỉ là giải pháp ứng phó ngắn hạn.

Tiền đầu tư “một đi chưa trở lại”

Trên một nhóm của những nhà đầu tư mua trái phiếu của Tân Hoàng Minh, mỗi ngày đều có những bài đăng với cùng một thắc mắc “Bao giờ mới lấy lại được tiền?”. Và cũng như thường lệ, bên dưới các bài đăng này là những câu than ngắn thở dài của những nhà đầu tư đã trót mua trái phiếu của Tân Hoàng Minh.

Chia sẻ với VietnamFinance, chị Nguyễn Thu Trang (Nam Định) cho biết toàn bộ số tiết kiệm 100 triệu đồng của mình “một đi chưa trở lại”. Vì tin tưởng vào người tư vấn, chị Trang đã bỏ 100 triệu mua trái phiếu doanh nghiệp của Tân Hoàng Minh với lời hứa hẹn nhận lãi cao hơn hẳn lãi tiền tiết kiệm gửi ngân hàng.

Các trái chủ mòn mỏi chờ tiền trái phiếu.

Hơn một năm rưỡi trôi qua kể từ khi các lô trái phiếu của Tân Hoàng Minh bị hủy, chị Trang vẫn chưa nhận lại được tiền dù đã nhiều lần gửi đơn lên cơ quan chức năng.

“Tôi chỉ cần lấy lại tiền gốc thôi chứ không màng gì đến tiền lãi nữa”, chị Trang than thở.

Không riêng chị Trang, hàng nghìn nhà đầu tư khác, từ những người đầu tư hàng trăm triệu cho đến người đầu tư vài tỷ đồng đều đang rơi vào cảnh “trời hạn mong mưa”, mòn mỏi đợi lấy lại tiền đầu tư trái phiếu từ những tập đoàn như Tân Hoàng Minh, Vạn Thịnh Phát,…

Bên cạnh những doanh nghiệp vướng đại án như Tân Hoàng Minh hay Vạn Thịnh Phát, nhiều nhà đầu tư trái phiếu của các doanh nghiệp khác, nhất là các doanh nghiệp bất động sản cũng như đang ngồi trên đống lửa khi nhiều doanh nghiệp năm lần bảy lượt thông báo về việc chậm, hoãn thanh toán gốc, lãi trái phiếu.

Theo Báo cáo cập nhật thị trường trái phiếu doanh nghiệp của MBS mới đây, tính đến ngày 21/11, đã có khoảng 100 doanh nghiệp thông báo về việc chậm, hoãn thanh toán trái phiếu. Ước tính đến tháng 11/2023, tổng giá trị trái phiếu doanh nghiệp chậm các nghĩa vụ thanh toán rơi vào khoảng 192.000 tỷ đồng, chiếm gần 19% dư nợ trái phiếu doanh nghiệp của toàn thị trường.

Novaland đã nhiều lần thông báo về việc điều chỉnh/đổi ngày thanh toán lãi định kỳ trái phiếu.

Nhóm ngành bất động sản tiếp tục chiếm tỷ trọng lớn nhất, tương đương với 70% giá trị chậm trả. Nhiều doanh nghiệp bất động sản như Tập đoàn Novaland, Tập đoàn Hưng Thịnh,… đã liên tiếp điều chỉnh, lùi hạn trả gốc, lãi trái phiếu trong thời gian qua. Đơn cử như Novaland đã nhiều lần thông báo về việc điều chỉnh/đổi ngày thanh toán lãi định kỳ của những nhà đầu tư trái phiếu trong năm nay.

Gia hạn trái phiếu chỉ là chuyển nợ về tương lai?

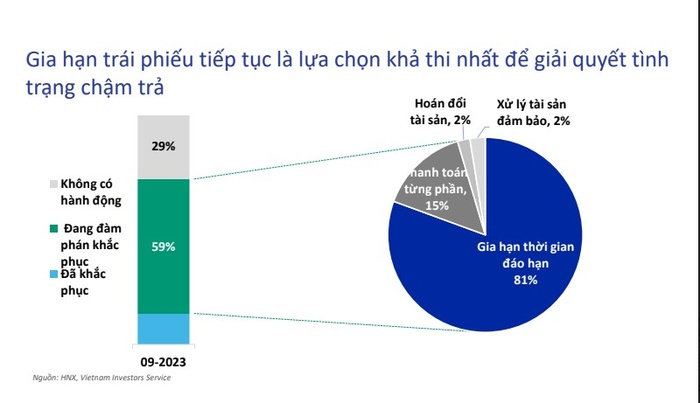

Tại Hội thảo “Cập nhật các biến động trên thị trường trái phiếu doanh nghiệp Việt Nam và hoạt động xếp hạng tín nhiệm”, ông Trần Lê Minh, Tổng Giám đốc VIS Rating cho biết gia hạn trái phiếu đang là lựa chọn khả dĩ nhất để các doanh nghiệp giải quyết tình trạng chậm trả gốc, lãi trái phiếu. Ngoài ra, các phương thức khác như hoán đổi tài sản, xử lý tài sản đảm bảo hay thanh toán từng phần cũng được các doanh nghiệp áp dụng nhưng chiếm tỷ lệ không đáng kể.

Cùng với Nghị định 08 giúp tạo hành lang pháp lý cho việc xử lý nợ xấu trái phiếu khi cho phép các doanh nghiệp đàm phán gia hạn với các trái chủ, số lượng trái phiếu chậm trả gốc và lãi lần đầu cũng đã giảm dần. Tỷ lệ đàm phán gia hạn trái phiếu thành công từ mức thấp chỉ 16% đầu năm hiện đã lên tới 63%.

Theo thống kê của VIS Rating, nếu như giá trị trái phiếu chậm trả vào tháng 1/2023 ở mức cao nhất, lên tới 23.000 tỷ đồng thì đến tháng 10/2023, con số này chỉ còn 3.200 tỷ đồng. Số lượng công ty mới phát sinh chậm trả lãi gốc cũng giảm đi đáng kể.

Gia hạn trái phiếu đang là lựa chọn của nhiều doanh nghiệp.

Mặc dù là lựa chọn khả thi nhất ở thời điểm hiện nay nhưng việc đàm phán gia hạn các nghĩa vụ nợ trái phiếu không đồng nghĩa với việc doanh nghiệp đã khắc phục được rủi ro chậm trả gốc, lãi. Nói một cách dễ hiểu hơn, đây chỉ là hình thức chuyển nợ từ thời điểm này sang thời điểm khác.

Chưa kể, khi đàm phán gia hạn trái phiếu thì các trái chủ gần như không được lợi gì thêm trong quá trình gia hạn, ông Trần Lê Minh chia sẻ.

“Trong số 148 trái phiếu mà VIS quan sát được, chỉ có 19 trái phiếu của doanh nghiệp tăng lãi suất trả cho các trái chủ trong thời gian gia hạn trong khi số còn lại vẫn giữ nguyên lãi suất. Như vậy, có thể nói rằng đối với việc xử lý nợ trái phiếu bằng cách gia hạn thì hầu như các nhà đầu tư không được hưởng lợi gì thêm”, ông giải thích.

Gia hạn trái phiếu giúp các doanh nghiệp đẩy lùi thời gian trả nợ ra, có thời gian xử lý để từ đó có thể mua bán dự án, hoàn thành các dự án nhằm có dòng tiền mới. Tuy nhiên, theo dự phóng của VIS Rating, dù sau khi gia hạn nợ, tổng giá trị trái phiếu đáo hạn sẽ giảm trong 2 năm 2023 và 2024 nhưng sẽ tăng trở lại vào năm 2025 và 2026.

“Vấn đề đặt ra ở đây là liệu các doanh nghiệp có kịp xử lý nợ xấu trong vòng 2 năm tới hay không?”, ông Minh quan ngại.

Dẫu vậy, thị trường trái phiếu doanh nghiệp đang có những tín hiệu đáng mừng để các nhà đầu tư có thể hy vọng”. Giá trị trái phiếu có rủi ro cao được dự tính sẽ giảm dần trong vòng 12 – 28 tháng tới trong khi quy mô thị trường trái phiếu doanh nghiệp đã bắt đầu ổn định từ tháng 7/2023.

Thủ tướng Chính phủ mới đây cũng đã giao Ngân hàng Nhà nước theo dõi sát, chặt chẽ diễn biến thị trường bất động sản, trái phiếu doanh nghiệp, tín dụng bất động sản để có các giải pháp vừa bảo đảm an toàn của hệ thống ngân hàng, vừa góp phần giải quyết khó khăn, tháo gỡ điểm nghẽn, thúc đẩy tăng trưởng kinh tế và sự phát triển lành mạnh, bền vững của thị trường bất động sản, trái phiếu doanh nghiệp.

Toàn bộ quy định trong Nghị định 65 sẽ có hiệu lực kể từ đầu năm 2024 cũng đang được kỳ vọng sẽ giúp thiết lập kỷ luật chặt chẽ hơn đối với cả nhà đầu tư và doanh nghiệp, từ đó nâng đỡ thị trường trái phiếu phát triển hơn theo đúng tiềm năng của nó.

(VNF) - Việt Nam - Nhật Bản nhất trí sớm triển khai các dự án hợp tác trong khuôn khổ Sáng kiến "Đối tác về khả năng chống chịu năng lượng và tài nguyên châu Á" (POWERR ASIA), nhằm hỗ trợ các nước châu Á tự chủ năng lượng, theo đó Nhật Bản sẽ hỗ trợ thu xếp nguồn cung dầu thô cho Nhà máy Lọc hóa dầu Nghi Sơn.

(VNF) - Xung đột quân sự tại Trung Đông đang khiến giá dầu thế giới liên tục biến động, kéo theo những tác động lan rộng tới thị trường năng lượng, tài chính và chuỗi cung ứng toàn cầu. Trao đổi với Tạp chí Đầu tư Tài chính – VietnamFinance, TS. Hà Huy Ngọc, Viện Kinh tế Việt Nam và Thế giới cho rằng với độ mở lớn, kinh tế Việt Nam đang phải đối mặt với áp lực chi phí, lạm phát và tăng trưởng.

(VNF) - Từ tháng 5/2026, hàng loạt chính sách mới liên quan đến tài chính – ngân hàng, bảo hiểm, doanh nghiệp và điện lực chính thức có hiệu lực, với nhiều quy định đáng chú ý nhằm tăng cường ổn định vĩ mô, hỗ trợ thị trường và siết chặt kỷ cương trong một số lĩnh vực.

(VNF) - Năm 2025 không chỉ đơn thuần là mốc thời gian khép lại một kế hoạch 5 năm, mà đã được ghi dấu là thời điểm bản lề để dân tộc Việt Nam chính thức bước vào "kỷ nguyên vươn mình". Trong bối cảnh thế giới đối mặt với sự phân mảnh và các cú sốc địa chính trị, Việt Nam đã bứt phá với mức tăng trưởng GDP cao nhất khu vực ASEAN, góp phần đưa quy mô nền kinh tế chính thức vượt ngưỡng 500 tỷ USD.

(VNF) - TS Nguyễn Sĩ Dũng khẳng định, sau hơn 51 năm kể từ ngày thống nhất đất nước, kinh tế Việt Nam đã trải qua hàng loạt bước ngoặt mang tính “mở khóa”, từ Đổi mới, hội nhập quốc tế đến tham gia các hiệp định thương mại thế hệ mới. Mỗi lần “mở cửa” không chỉ tạo ra tăng trưởng mà còn thúc đẩy nền kinh tế “nâng chuẩn”, từng bước hoàn thiện thể chế, nâng cao năng lực cạnh tranh và định hình vị thế Việt Nam trên bản đồ kinh tế toàn cầu.

Trưa ngày 30/4/1975, Sài Gòn bước vào một khoảnh khắc mà lịch sử như dồn tụ lại. Những cánh cổng Dinh Độc Lập mở ra, không chỉ cho đoàn xe tiến vào, mà cho cả một dân tộc bước qua ranh giới của chia cắt. Dòng người vỡ òa trên các con phố vì chiến tranh kết thúc, vì đất nước, sau bao năm chia cắt, cuối cùng đã thống nhất. Sài Gòn, trong thời khắc ấy, không còn là một địa danh mà trở thành biểu tượng - biểu tượng của ý chí hòa bình và khát vọng, của việc khép lại chia cắt, của hòa hợp và thống nhất, của độc lập, tự do và hạnh phúc.

(VNF) - Từ một nền kinh tế lạc hậu, chậm phát triển sau chiến tranh, Việt Nam đã vươn lên trở thành một trong những “ngôi sao tăng trưởng” của khu vực và thế giới, với quy mô GDP vượt 500 tỷ USD. 51 năm sau Ngày giải phóng Miền Nam, thống nhất đất nước, vị thế Việt Nam ngày càng được khẳng định trên bản đồ kinh tế toàn cầu.

(VNF) - Thủ tướng yêu cầu Bộ Nông nghiệp và Môi trường (NN&MT) phối hợp với Bộ Xây dựng thiết lập cơ chế xử lý đất bỏ hoang, thu hồi các dự án không triển khai theo cam kết

(VNF) - Ngày 29/4, TP. HCM đã đồng loạt khởi công các dự án trọng điểm, chào mừng Kỷ niệm 51 năm Ngày Giải phóng miền Nam, thống nhất đất nước (30/4/1975 – 30/4/2026).

(VNF) - Một trong những thay đổi đáng chú ý trong dự thảo là việc chuyển từ chỉ tiêu “tỷ lệ dư nợ cho vay trên tổng tiền gửi” (LDR) sang “tỷ lệ dư nợ cấp tín dụng so với huy động vốn” (CDR)

(VNF) - Thủ tướng yêu cầu xây dựng Đề án cải cách tổng thể thị trường tài chính Việt Nam gắn với thực hiện mục tiêu tăng trưởng ở mức cao, liên tục đến năm 2045, báo cáo cấp có thẩm quyền trong quý II/2026.

(VNF) - Một cựu nhân viên công ty tài chính bị tạm giam vì sử dụng thông tin của 60 khách hàng để thiết lập hợp đồng tín dụng trái phép, chiếm đoạt trên 1,86 tỷ đồng để chi tiêu cá nhân.

(VNF) - Từ ngày 1/7/2026, Luật Thuế thu nhập cá nhân 2025 chính thức có hiệu lực, mở rộng đáng kể các nhóm thu nhập được miễn thuế, từ bất động sản, tiền gửi ngân hàng, kiều hối đến các hoạt động khoa học – công nghệ và an sinh xã hội.

(VNF) - Hà Nội vừa công bố danh sách nhiều cơ sở vi phạm an toàn thực phẩm, trong đó có Dookki, Golden Gate và Sen Hồng. Các vi phạm chủ yếu liên quan đến vệ sinh khu chế biến, hệ thống thoát nước và thu gom rác thải.

(VNF) - Dự án nhà ở tái định cư N01 với gần 299 căn hộ nằm giữa ngã tư Duy Tân - Trần Thái Tông đang được gấp rút hoàn thiện đưa vào sử dụng sau 10 năm "đắp chiếu".

(VNF) - DNP Holding lên kế hoạch doanh thu 10.812 tỷ đồng trong năm 2026, tập trung nâng cao hiệu quả vận hành, phát huy hệ sinh thái và củng cố nền tảng tăng trưởng dài hạn ở các lĩnh vực thiết yếu.

(VNF) - Quốc hội khóa XVI đã chính thức có kỳ họp đầu tiên trong tháng 4/2026 với sự tham dự của 16 đại biểu là doanh nhân. Tiếp sau đây, hội đồng nhân dân các tỉnh thành cũng sẽ họp với sự có mặt của 75 đại biểu doanh nhân khác (có người vừa là đại biểu Quốc hội vừa là đại biểu HĐND). Trong chuyên đề này, Đầu tư Tài chính muốn nhìn lại những đóng góp của các đại biểu doanh nhân tại Quốc hội và HĐND, cũng như giới thiệu những gương mặt mới đang được kỳ vọng sẽ góp tiếng nói của mình vào công tác lập pháp nói chung, vào việc xây dựng các chính sách kinh tế nói riêng. Để có thể làm tốt cả hai vai doanh nhân - đại biểu, các doanh nhân sẽ cần phải nỗ lực nhiều hơn trong thời gian tới...

(VNF) - “Phải có nghị quyết mới xứng tầm với quy mô, phải tìm kiếm mô hình phát triển để đáp ứng kỳ vọng của Trung ương và cả nước đối với siêu đô thị”, Tổng Bí thư, Chủ tịch nước Tô Lâm nhấn mạnh.

(VNF) - Đây được xem là bước đi quan trọng, nhằm thể chế hóa chủ trương “không hình sự hóa các quan hệ kinh tế”, “khuyến khích khắc phục thiệt hại” theo tinh thần của các Nghị quyết số 57, 66, 68 và 79.

(VNF) - Việt Nam - Nhật Bản nhất trí sớm triển khai các dự án hợp tác trong khuôn khổ Sáng kiến "Đối tác về khả năng chống chịu năng lượng và tài nguyên châu Á" (POWERR ASIA), nhằm hỗ trợ các nước châu Á tự chủ năng lượng, theo đó Nhật Bản sẽ hỗ trợ thu xếp nguồn cung dầu thô cho Nhà máy Lọc hóa dầu Nghi Sơn.

(VNF) - Khi cả nước bước vào kỳ nghỉ lễ 30/4 và 1/5, trên các công trường dự án cao tốc, hàng nghìn cán bộ, kỹ sư, công nhân vẫn miệt mài bám công trường, khẩn trương thi công để giữ vững tiến độ, góp phần đưa những dự án trọng điểm về đích đúng hẹn.