Ngân hàng dè dặt tín dụng xanh, thích cho vay bất động sản

Khánh Tú -

Thứ sáu, 01/11/2024 07:00 (GMT+7)

(VNF) - Theo nhận định của nhiều chuyên gia, các ngân hàng vẫn chưa thực sự mặn mà với tín dụng xanh và động lực của tăng trưởng tín dụng xanh tại Việt Nam chủ yếu đến từ định hướng chính sách của NHNN hơn là nhu cầu phát triển của các ngân hàng thương mại.

Ngân hàng chưa mặn mà với tín dụng xanh

Phát biểu tại Hội thảo “Phát triển thị trường tài chính xanh ở Việt Nam: Những rào cản, vấn đề cấp bách và giải pháp đột phá”, PGS.TS Phạm Thị Hoàng Anh - Phó Giám đốc Học viện Ngân hàng, nhận định, cùng với xu thế chung của thế giới, hoạt động tín dụng xanh tại Việt Nam đã ghi nhận nhiều bước tiến trong những năm qua.

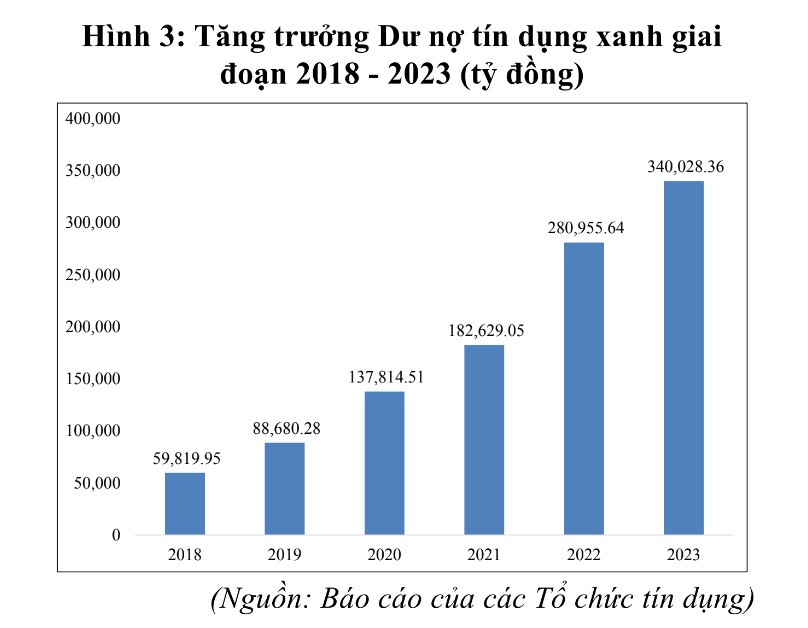

Dẫn chứng cho nhận định này, bà Hoàng Anh cho hay, dư nợ tín dụng xanh tăng trưởng đều đặn qua các năm, tăng từ gần 60 nghìn tỷ đồng vào năm 2018 lên hơn 340 nghìn tỷ đồng vào năm 2023, với mức tăng trung bình 48,91%/năm. Tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ cũng tăng từ mức 3,33% vào năm 2018 lên mức 4,5% vào cuối năm 2023.

Bên cạnh đó, ngoài chủ yếu tập trung vào lĩnh vực nông nghiệp xanh (chiếm khoảng 40%), dư nợ tín dụng xanh cho lĩnh vực năng lượng tái tạo, năng lượng sạch cũng đã gia tăng đáng kể trong những năm gần đây (chiếm khoảng 30%) tính đến năm 2023.

Tăng trưởng dư nợ tín dụng xanh giai đoạn 2018 - 2023.

“Nhìn chung, các sản phẩm tín dụng xanh ngày càng phong phú, đa dạng theo các chương trình khác nhau của Chính phủ. Sự phát triển của tín dụng xanh thời gian qua đã đáp ứng nhu cầu vốn xanh cho doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa”, bà Hoàng Anh nhận định.

Ở mặt hạn chế, bà Hoàng Anh cho rằng dù có những bước tiến về cả lượng và chất nhưng tín dụng xanh vẫn chưa thể phát triển theo đúng tiềm năng vốn có và tăng trưởng tín dụng xanh vẫn chưa thực sự bền vững.

Về phía các tổ chức tín dụng, phát triển tín dụng xanh, nguồn vốn xanh đặt ra yêu cầu về nguồn vốn tương đối lớn cho ngành ngân hàng.

“Thực tế cho thấy động lực của tăng trưởng tín dụng xanh tại Việt Nam chủ yếu đến từ định hướng chính sách của NHNN hơn là nhu cầu phát triển của các ngân hàng thương mại”, Phó Giám đốc Học viện Ngân hàng nói.

Đồng quan điểm, TS Lê Xuân Nghĩa cho rằng, các ngân hàng hiện vẫn còn khá dè dặt với tín dụng xanh và chỉ thích cho vay bất động sản.

“Điều này hoàn toàn dễ hiểu khi mà chi phí thực hiện tài chính xanh trên thực tế thường cao hơn khá nhiều so với thông thường. Chưa kể, hiện Việt Nam chưa có nhiều chính sách hỗ trợ, khuyến khích các tổ chức tín dụng tham gia vào hoạt động tín dụng xanh và tài chính xanh.

Các dự án xanh đòi hỏi nhiều chi phí, thời gian hoàn vốn lâu, thậm chí là có thể mất vốn nếu dự án không hiệu quả. Điều này khiến các ngân hàng thương mại có thể phải đối mặt với rủi ro gia tăng nợ xấu khi cho vay các dự án xanh”, TS Lê Xuân Nghĩa nói.

Trong khi đó, về phía các doanh nghiệp, ông Nghĩa cho rằng các doanh nghiệp vẫn gặp khó khăn trong tiếp cận vốn tín dụng xanh do còn thiếu các thông tin về các sản phẩm tín dụng xanh của ngân hàng cũng như gặp nhiều khó khăn với yêu cầu để được cấp tín dụng xanh.

“Khung chính sách liên quan đến cấp vốn tín dụng xanh còn thiếu, những chính sách ưu tiên, dù là nhỏ nhất, như ưu tiên về lãi suất, kỳ hạn hay cho vay không cần thế chấp tài sản đảm bảo, cũng chưa có nhiều. Thẳng thắn mà nói, Việt Nam chưa thực sự có gì về tài chính xanh, tín dụng xanh”, ông Nghĩa nhận định.

Làm sao để khơi dòng tín dụng xanh?

Phó Giám đốc Học viện Ngân hàng Hoàng Anh cho rằng, một trong những điều kiện tiên quyết để khơi dòng vốn tín dụng xanh là phải hoàn thiện khuôn khổ pháp lý liên quan đến tín dụng xanh theo hướng tăng cường tính bắt buộc để đạt được mục tiêu tăng trưởng xanh.

Bên cạnh đó, cần đa dạng hóa các nguồn vốn cho tín dụng xanh tại Việt Nam, xem xét ưu tiên nguồn vốn cho tín dụng xanh, tín dụng cho phát triển bền vững thông qua các công cụ của chính sách tiền tệ.

Bà Hoàng Anh lưu ý thêm, trong thiết kế chính sách thúc đẩy tăng trưởng tín dụng xanh cần đa dạng hóa các hình thức khuyến khích tín dụng xanh, không phụ thuộc vào phương thức hỗ trợ tài chính (giảm lãi suất, gia hạn vay...).

Bổ sung thêm, bà Nguyễn Thị Hải Bình, Trưởng ban Ban Nghiên cứu và Điều phối chính sách giám sát, Uỷ ban Giám sát tài chính Quốc gia cho rằng cơ quan quản lý cần sớm ban hành danh mục dự án xanh cũng như bổ sung tín dụng xanh là lĩnh vực được hưởng lãi suất ngắn hạn tối đa.

“Ngoài ra, cần tăng cường nhận thức, nâng cao năng lực của các bên liên quan về tín dụng xanh, trái phiếu xanh bằng cách tăng cường các hoạt động đào tạo, tập huấn, cung cấp thông tin thông qua các chiến dịch truyền thông về tín dụng xanh, trái phiếu xanh”, bà Nguyễn Thị Hải Bình nói.

(VNF) - Khoảng trống pháp lý cho tín dụng xanh gây nhiều trở ngại cho doanh nghiệp trong việc tiếp cận nguồn vốn cần thiết để thực hiện các dự án bền vững. Trong khi đó, các ngân hàng cũng gặp khó khăn khi không có cơ sở pháp lý rõ ràng để phân loại và cấp vốn cho các dự án chuyển đổi xanh.

(VNF) - Dù đã được khuyến khích và triển khai từ nhiều năm qua, nguồn vốn tín dụng xanh tại Việt Nam vẫn chưa đạt được hiệu quả như kỳ vọng khi chưa đến được với các doanh nghiệp nhỏ và vừa (SMEs), nơi rất cần sự hỗ trợ để thúc đẩy chuyển đổi xanh và bền vững.

(VNF) - Theo ông Ahmed Yeganeh, Giám đốc toàn quốc Khối Dịch vụ Ngân hàng doanh nghiệp của HSBC Việt Nam, thị trường tài chính xanh ở Việt Nam đang phát triển nhanh chóng với rất nhiều tiềm năng song vẫn còn nhiều vấn đề tồn đọng, vướng mắc khiến Việt Nam vẫn mới chỉ ở giai đoạn đầu trong hành trình phát triển bền vững.

(VNF) - Dù tín dụng nông nghiệp và tín dụng xanh tăng trưởng tích cực, dòng vốn vẫn khó chảy mạnh vào các mô hình nông nghiệp xanh, nông nghiệp số. Thực tế cho thấy, nút thắt không nằm ở thiếu vốn mà ở thể chế, dữ liệu và cơ chế chia sẻ rủi ro, khiến dòng tín dụng chưa thể lan tỏa đúng nhu cầu của nền kinh tế xanh.

(VNF) - Phó thủ tướng yêu cầu đàm phán hợp đồng chuyển giao hơn 5 triệu tín chỉ carbon rừng cho Tổ chức tăng cường tài chính lâm nghiệp, tối thiểu 10 USD mỗi tín chỉ, ngay trong tháng 6.

(VNF) - Từ giai đoạn chuẩn bị sang triển khai, thị trường carbon tại Việt Nam đang đi những bước cuối cùng để chính thức vận hành. Đây không đơn thuần là một cơ chế “đánh thuế phát thải”, mà là một cơ chế tài chính mới với các loại tài sản mới có thể giao dịch.

(VNF) - Dù chính sách tín dụng xanh đã được ban hành và khung pháp lý ngày càng hoàn thiện, dòng vốn vẫn khó chảy vào nông nghiệp do vướng mắc từ tiêu chuẩn, thẩm định và điều kiện tiếp cận, khiến doanh nghiệp và hợp tác xã chưa thể tận dụng được các ưu đãi hiện có.

(VNF) - Khoản vay ODA thế hệ mới trị giá hơn 8.300 tỷ đồng từ Nhật Bản dự kiến được ký kết trong tháng này, nhằm hỗ trợ Việt Nam hoàn thiện chính sách tài chính xanh, giảm phát thải và nâng cao khả năng thích ứng với biến đổi khí hậu.

(VNF) - Thông tư mới tạo nền tảng pháp lý và kỹ thuật để thị trường carbon trong nước vận hành giai đoạn thí điểm 2026-2027, trước khi mở rộng bắt buộc tuân thủ hạn ngạch đối với các cơ sở phát thải lớn từ năm 2028.

(VNF) - Việt Nam đứng trước cơ hội thu về tới 1,9 tỷ USD mỗi năm từ bán tín chỉ , khi thị trường phát thải toàn cầu tăng tốc và khung pháp lý trong nước dần hoàn thiện. Tuy nhiên, bài toán lớn đặt ra là cân đối nguồn tín chỉ giữa xuất khẩu và cam kết khí hậu quốc gia.

(VNF) - Năm 2025 đánh dấu một bước ngoặt quan trọng của thị trường tín chỉ các-bon toàn cầu. Khối lượng giao dịch không còn là thước đo trung tâm; thay vào đó, chất lượng tín chỉ, mức chênh giá theo chất lượng và sự trỗi dậy của nhu cầu phục vụ tuân thủ đang định hình lại cấu trúc, giá trị và chiến lược tham gia thị trường.

Tín dụng xanh đang là xu hướng trên thế giới nói chung với kỷ lục vừa đạt mới lên đến 947 tỷ USD. Tại Việt Nam, số tổ chức tín dụng tham gia tăng gấp 4 lần, song số vốn thực tế vẫn còn khiêm tốn.