Thêm những dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

Xu hướng tất yếu của ngân hàng hiện đại

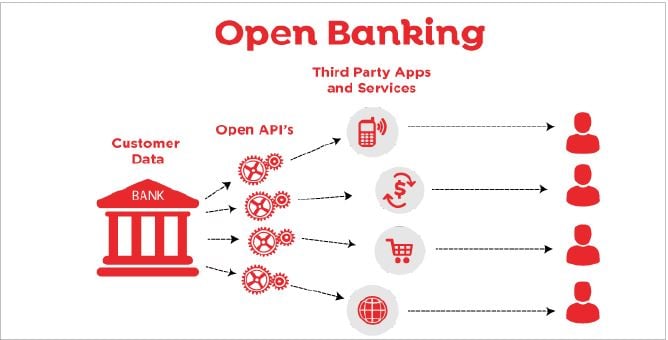

Open Banking hay còn gọi là ngân hàng mở là thuật ngữ dùng để chỉ một mô hình tài chính - ngân hàng, trong đó, các dữ liệu được chia sẻ và trao đổi trong hệ sinh thái tài chính.

Theo đó, ngân hàng mở cho phép các nhà cung cấp dịch vụ thanh toán bên thứ ba được quyền truy cập thông tin dữ liệu ngân hàng của khách hàng thông qua các giao diện chương trình ứng dụng mở (Open Application Programming Interface – Open API) được bảo mật.

API mở cung cấp quyền truy cập, hỗ trợ giao diện giữa nhà cung cấp dữ liệu và bên thứ ba vào các mối quan hệ kinh doanh dưới sự kiểm soát của các tổ chức cung cấp.

Nói một cách dễ hiểu, các ngân hàng mở có thể cung cấp các dịch vụ tài chính của mình trên các ứng dụng khác như Grab, Shopee hay trên nhiều ứng dụng Fintech khác thay vì chỉ gói gọn riêng ứng dụng của ngân hàng mình.

Đơn cử như người dùng có thể mở tài khoản ngân hàng ngay trên ứng dụng Shopee thay vì phải download ứng dụng Mobile Banking của ngân hàng hay ra quầy dịch vụ.

Tại hội thảo "Ngân hàng mở/Open Banking 2023: Chuyển dịch mô hình kinh doanh từ đóng sang mở”, ông Trần Quang Hưng, Phó Cục trưởng Cục An toàn thông tin (Bộ Thông tin và Truyền thông) nhận định sự hình thành của những ngân hàng mở là xu hướng tất yếu của hoạt động kinh doanh ngân hàng trong thời đại cách mạng công nghiệp 4.0.

“Đây sẽ là một trong những mô hình đột phá công nghệ tài chính, thúc đẩy quá trình phát triển số theo hướng thông minh và cởi mở, giúp chuyển đổi số thành công lĩnh vực ngân hàng”, ông nói.

Tính đến nay, có ít nhất 87% quốc gia đã triển khai ngân hàng mở dưới nhiều hình thức khác nhau. Tại châu Á, tính đến hết năm 2020 đã có tới 77 nền tảng ngân hàng mở ở nhiều quốc gia tiêu biểu như Hàn Quốc, Nhật Bản, Trung Quốc hay Singapore,… với tốc độ tăng trưởng bình quân hàng năm là 228%.

Ông Nguyễn Hoàng Long – Phó Tổng Giám đốc Công ty Cổ phần Thanh toán quốc gia VN (NAPAS) chia sẻ, trong mô hình NH mở có 3 chủ thể chính tham gia gồm ngân hàng; bên thứ 3 cung cấp dịch vụ được kết nối thông qua Open API vào hệ thống NH để chia sẻ thông tin cung cấp dịch vụ cho KH; khách hàng sử dụng dịch vụ.

"Khi nói đến Ngân hàng mở được hiểu là ngân hàng chia sẻ thông tin, dịch vụ cho các công ty fintech. Hiện nay ứng dụng Open API không chỉ giới hạn trong lĩnh vực Open Banking mà mở rộng ra toàn bộ nền kinh tế, Open Banking, Open Finance, Open data. Thông qua giao diện Open API, hệ thống ngân hàng có thể kết nối, cung cấp toàn bộ cho các chủ thể của nền kinh tế, không chỉ giới hạn trong ngành fintech, tài chính mà còn đến các công ty bán lẻ, công ty dịch vụ logistic, từ đó cung cấp dịch vụ NH cho toàn thể người dân", ông Long giải thích thêm.

Tiềm năng và thách thức của OB tại Việt Nam

Ông Phạm Tiến Dũng, Phó Thống đốc Ngân hàng Nhà nước, cho biết Open Banking, Open API là một lĩnh vực mới cả về yếu tố kỹ thuật và pháp lý không chỉ ở Việt Nam mà cả trên thế giới. Tuy nhiên, thị trường Việt Nam hiện đang có rất nhiều tiềm năng để phát triển mô hình ngân hàng mở.

Đầu tiên, số lượng người Việt tiếp cận các dịch vụ thanh toán điện tử ngày càng cao. Theo thống kê mới nhất từ Ngân hàng Nhà nước, có tới hơn 77% người trưởng thành tại Việt Nam có tài khoản thanh toán ngân hàng. Trong những tháng đầu năm 2023, thanh toán không dùng tiền mặt tăng hơn 50% về số lượng so với cùng kỳ năm 2022.

Bên cạnh đó, số lượng các công ty fintech tại Việt Nam đã tăng gấp 4 lần trong giai đoạn 2015 – 2021, từ 39 công ty lên tới hơn 150 công ty. Đáng chú ý, theo thống kê của Ngân hàng Nhà nước, ngay từ năm 2018, đã có tới 72% công ty công nghệ tài chính lựa chọn hợp tác với các ngân hàng trong việc kinh doanh và cung cấp dịch vụ, thay vì bước vào một cuộc cạnh tranh trực tiếp.

Tính đến nay, đã có nhiều ngân hàng khá “cởi mở” về việc triển khai chia sẻ dữ liệu qua API. Ông Phạm Anh Tuấn, Vụ Trưởng Vụ Thanh toán, Ngân hàng Nhà nước, cho biết 72,3% tổ chức tín dụng đã và đang dự tính triển khai các API, trong đó 47,6% đã xây dựng các API để cho các bên thứ ba kết nối (external API).

Khoảng 65% các tổ chức tín dụng sẵn sàng triển khai Open API, trong đó trên 30% tổ chức tín dụng có mức độ sẵn sàng cao đối với Open API.

Đơn cử như OCB đã triển khai hơn 30 Open API để các đối tác có thể kết nối vào hệ thống của OCB hay Vietinbank cung cấp hơn 120 API cho các đối tác kết nối với Vietinbank iConnect.

Mặc dù tiềm năng nhưng ngân hàng mở vẫn phải đối mặt với nhiều thách thức. Chia sẻ bên lề hội thảo, ông Trần Công Quỳnh Lân, Phó tổng giám đốc VietinBank cho biết với đặc thù của các dịch vụ tài chính, các ngân hàng cung cấp Open API cho bên thứ 3 phải cân nhắc kỹ lưỡng để đảm bảo an toàn về bảo mật. Đây là một trong những thách thức của ngân hàng khi đảm bảo an toàn thông tin tài chính của khách hàng vẫn là tiêu chí hàng đầu của họ từ trước đến nay.

Song song với đó, ngân hàng mở tại Việt Nam hiện còn đang phát triển theo hướng riêng lẻ, phần lớn do ngân hàng và đối tác tự xây dựng dựa trên nhu cầu của nhau. “Mức độ triển khai chưa đồng bộ và chưa có tiêu chuẩn chung khiến việc triển khai ngân hàng mở chưa được mở rộng”, ông Lân chia sẻ.

Ông Nguyễn Hoàng Long cũng bày tỏ, hiện nay ở Việt Nam, theo tôi biết, việc phát triển ngân hàng mở mang tính tự phát do giữa các bên NH cung cấp hệ thống Open API để chia sẻ dữ liệu cho các bên thứ ba để triển khai dịch vụ. Trong thời gian tới, tôi tin với sự định hướng của NHNN, sự quan tâm của ngành NH, của đơn vị hạ tầng thanh toán như NAPAS, xu hướng ngân hàng mở sẽ được chuẩn hóa về mặt kỹ thuật, cơ sở pháp lý, trong đó NHNN sẽ đưa ra thông tư, hướng dẫn để các NH, các bên thứ 3 có thể cung cấp nhiều ngân hàng mở cho KH. Các đơn vị cung cấp hạ tầng thanh toán như NAPAS cũng sẵn sàng chuẩn bị những cơ sở, sản phẩm dịch vụ để đón kịp và phục vụ NH và các bên thứ 3 cung cấp dịch vụ trên hạ tầng ngân hàng mở

Tại hội thảo, các chuyên gia cho rằng, để mở đường cho ngân hàng mở phát triển, Cơ quan quản lý Nhà nước cần ban hành quy định pháp lý yêu cầu chia sẻ dữ liệu phù hợp với Việt Nam trong bối cảnh hiện tại; ban hành các quy định điều kiện và nghĩa vụ của các bên tham gia ngân hàng mở cũng như các tiêu chuẩn về an ninh an toàn.

Việc triển khai thành công khung pháp lý cho Open API không chỉ tạo điều kiện cho cộng đồng Fintech cung cấp các dịch vụ sáng tạo mới, đáp ứng nhu cầu ngày càng cao của khách hàng mà còn góp phần gián tiếp thúc đẩy chuyển đổi số một cách sâu rộng trong ngành ngân hàng trong thời kỳ 4.0.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - TS. Phạm Xuân Hòe - nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng cho rằng, Việt Nam cần xây dựng một "tấm đệm an toàn" đủ lớn thông qua việc nâng quy mô dự trữ ngoại hối lên mức hàng trăm tỷ USD nhằm tăng khả năng chống chịu trước các cú sốc từ bên ngoài.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Các ngân hàng sẽ được quyền đóng các tài khoản "rác", tài khoản "ngủ đông" từ 3 năm trở lên để ngăn chặn tội phạm lừa đảo.

(VNF) - Tỷ giá VND/USD trên thị trường tự do tiếp tục giảm, kéo dài đợt giảm giá USD liên tục kể từ tháng 4/2026 đến nay.

(VNF) - Giá USD tại các ngân hàng hôm nay đồng loạt đi lên. Giá USD tự do cũng đảo chiều tăng mạnh sau phiên lao dốc. Giá USD thế giới duy trì đà tăng.

(VNF) - Ngân hàng TMCP Phương Đông (HOSE: OCB) vừa được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ tối đa thêm gần 3.995 tỷ đồng thông qua phát hành cổ phiếu từ nguồn vốn chủ sở hữu. Sau khi hoàn tất phương án, vốn điều lệ của ngân hàng sẽ tăng từ 26.631 tỷ đồng lên hơn 30.625 tỷ đồng.

(VNF) - Lãi suất liên ngân hàng quay đầu giảm nhanh sau khi Ngân hàng Nhà nước triển khai nghiệp vụ hoán đổi ngoại tệ. Lãi suất cho vay qua đêm từ 11% hạ xuống 6,6% sau 1 phiên.

(VNF) - Các tài khoản có dấu hiệu giao dịch bất thường như nhận tiền từ nhiều nguồn, chuyển tiền với tần suất cao hoặc liên quan đến tài khoản cảnh báo có thể bị ngân hàng đưa vào diện giám sát, xác minh để phòng ngừa gian lận và lừa đảo.

(VNF) - Ngày 28/5/2026, tại lễ trao giải thưởng Sao Khuê 2026 do Hiệp hội phần mềm và Dịch vụ CNTT Việt Nam (VINASA) tổ chức, “Hành trình vay mua nhà trên kênh số” của VietinBank đã được vinh danh Giải thưởng Sao Khuê 2026 trong lĩnh vực công nghệ tài chính (Fintech) và lần đầu được ghi danh trên bản đồ Giải pháp công nghệ số Việt Nam 2026. Đây không chỉ là sự ghi nhận cho một sản phẩm công nghệ, mà còn là minh chứng cho nỗ lực đổi mới sáng tạo và định hướng khách hàng là trung tâm trong hành trình xây dựng hệ sinh thái tài chính số hiện đại.

(VNF) - Vào ngày 30/05/2026, BIZ MBBank tiếp tục khẳng định vị thế ngân hàng số hàng đầu dành cho doanh nghiệp khi được vinh danh tại Lễ Biểu dương Thành tựu Tác động vì Việt Nam Số (Viet Nam I4 Impact Awards). Giải pháp Mở tài khoản doanh nghiệp “Toàn trình số - Tự động hoàn thiện hồ sơ doanh nghiệp” được trao danh hiệu Dịch vụ số xuất sắc, ghi nhận những nỗ lực đổi mới sáng tạo nhằm nâng cao trải nghiệm khách hàng của BIZ MBBank. Chương trình được tổ chức tại Nhà hát Ca múa nhạc Quân đội và truyền hình trực tiếp trên kênh VTV2.

(VNF) - Giá USD tự do hôm nay giảm mạnh, tới hơn 100 đồng. Tính từ mức đỉnh, giá USD tự do đã hạ gần 1.700 đồng. Trong khi đó, giá USD tại ngân hàng nhích tăng.

(VNF) - Lãi suất liên ngân hàng kỳ hạn qua đêm phiên 1/6 tăng lên 11%. Trước diễn biến này, Ngân hàng Nhà nước chào thầu 46.000 tỷ đồng nhằm hỗ trợ thanh khoản và ổn định mặt bằng lãi suất.

(VNF) - Theo các chuyên gia Yuanta, việc lãi suất giảm không đáng kể sau khi NHNN tăng khối lượng OMO lưu hành lên trên 330 nghìn tỷ đồng cho thấy nhu cầu vốn ngắn hạn và nhu cầu phòng thủ thanh khoản của các ngân hàng vẫn ở mức cao.

(VNF) - SeABank hiện là một trong số ít ngân hàng chưa có nhà đầu tư chiến lược là khối ngoại. Việc ngân hàng này nới room ngoại lên mức 30% làm dấy lên kỳ vọng về một thương vụ trong tương lai gần.

(VNF) - BIDV đã triển khai lại tính năng chuyển tiền nhanh từ 500 triệu đồng, hệ thống sẽ tự động chia thành nhiều giao dịch có giá trị tối đa 499.999.999 đồng/giao dịch và thông báo đầy đủ trước khi thực hiện.

(VNF) - Chứng khoán Mirae Asset nhận định, 25 ngân hàng trong danh sách được mở rộng dư địa tín dụng tại hai phân khúc bất động sản ưu tiên, hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần (NII) trong năm 2026.

(VNF) - Sacombank vừa được Ngân hàng Nhà nước chấp thuận đổi tên thương mại từ “Sài Gòn Thương Tín” thành “Sài Gòn Tài Lộc” theo Quyết định số 36/QĐ-QLGS4 ngày 1/6/2026.

(VNF) - Từ ngày 1/7, các chi nhánh ngân hàng thương mại sẽ bị thu hồi giấy phép nếu hoạt động thua lỗ 3 năm liền, trừ trường hợp ở khu vực nông thôn hoặc mới thành lập.

(VNF) - Hội nghị AWS Summit Singapore 2026 diễn ra vào ngày 6 tháng 5 năm 2026 tại Sands Expo and Convention Centre đã ghi nhận sự xuất hiện của hàng nghìn chuyên gia công nghệ, nhà lãnh đạo doanh nghiệp và các diễn giả hàng đầu trong lĩnh vực AI và điện toán đám mây. Trong khuôn khổ hội nghị, CEO Techcombank Jens Lottner đã chia sẻ thẳng thắn những thách thức nhiều doanh nghiệp đang phải đối mặt cũng như chiến lược tạo lợi thế cạnh tranh khó sao chép của ngân hàng trong kỷ nguyên AI tăng trưởng.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Ngân hàng Sacombank thông báo thu giữ tài sản bảo đảm là 507 lô đất tại dự án Viva City tại Đồng Nai của Công ty CP đầu tư LDG để xử lý nợ xấu.

(VNF) - Nhiều ngân hàng đồng loạt tái cơ cấu đội ngũ lãnh đạo cấp cao nhằm chuẩn bị cho giai đoạn cạnh tranh khốc liệt hơn về chuyển đổi số và chuẩn bị cho chiến lược tăng trưởng dài hạn.

(VNF) - Mặc dù nới điều kiện với nhà ở xã hội và khu công nghiệp song NHNN vẫn yêu cầu các ngân hàng vẫn phải kiểm soát tăng trưởng tín dụng bất động sản, không vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.