(VNF) - Kể từ khi được áp dụng vào năm 2011 đến nay, cơ chế room tín dụng từ chỗ cứng nhắc, đậm tính hành chính đã dần được điều chỉnh theo hướng linh hoạt hơn. Trong quá trình đó, 2024 là năm đánh dấu bước chuyển sang một cơ chế minh bạch hơn, hạn chế xin – cho. Cơ quan quản lý dù khẳng định chưa thể bỏ room tín dụng nhưng đã nới dần và mềm mại hơn.

Room tín dụng ngày càng được nới lỏng

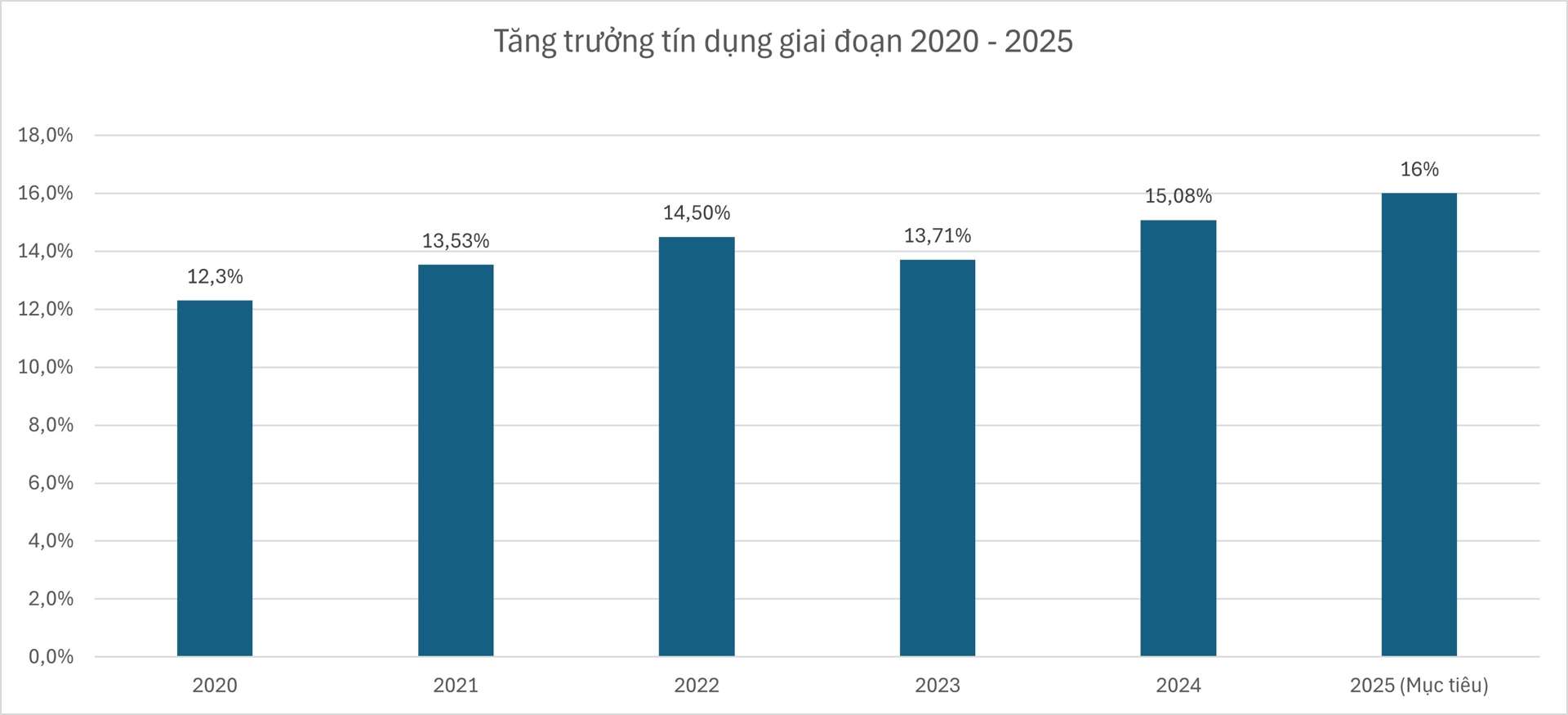

“Với các giải pháp đồng bộ của Ngân hàng Nhà nước (NHNN), tính đến ngày 31/12/2024, tín dụng nền kinh tế tăng khoảng 15,08 % so với cuối năm 2023. Tín dụng tập trung vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên", Phó thống đốc thường trực Đào Minh Tú thông tin tại họp báo đầu năm 2025 của ngành ngân hàng.

Trong các giải pháp được Phó thống đốc nhắc đến, sự linh hoạt trong phân bổ room tín dụng chính được xem như là chìa khóa giúp tăng trưởng tín dụng năm 2024 “cán đích”.

Nhiều chuyên gia nhận định rằng năm 2024 đánh dấu sự “nới lỏng” của cơ chế phân bổ room tín dụng. Tuy nhiên, không phải đến nay, cơ chế cấp room tín dụng mới được nới lỏng. Nếu nhìn lại từ năm 2011 đến nay, dễ thấy cơ chế này đã dần được điều chỉnh theo hướng linh hoạt hơn qua từng giai đoạn.

Nói một cách chính xác hơn, cơ chế phân bổ room tín dụng được áp dụng lần đầu vào năm 1994 với 4 ngân hàng quốc doanh, sau đó áp dụng với các ngân hàng thương mại cổ phần và các chi nhánh ngân hàng nước ngoài. Tuy nhiên, sau đó 4 năm, công cụ này không còn được sử dụng thường xuyên mà chỉ được sử dụng khi cần thiết. Mãi đến năm 2011, công cụ này mới được “tái sử dụng”.

Sự linh hoạt trong phân bổ room tín dụng là chìa khóa giúp tăng trưởng tín dụng năm 2024 “cán đích”.

Có nhiều lý do để nhà điều hành sử dụng lại công cụ này sau 13 năm. Thời điểm đó, tín dụng tăng trưởng nóng, hơn 30%/năm, dòng tiền chủ yếu chảy vào bất động sản và chứng khoán. Năm 2011, lạm phát lên tới 18,85%, mức cao nhất kể từ năm 1995.

Trong bối cảnh đó, NHNN ban hành Chỉ thị 01/CT-NHNN, lần đầu tiên giới hạn mức tăng trưởng tín dụng cho từng nhóm nhân hàng. NHNN phân các ngân hàng thành 4 nhóm, dựa trên quy mô, chất lượng tài sản và nợ xấu.

Mỗi nhóm có hạn mức tín dụng khác nhau. Cụ thể, mức tăng trưởng tín dụng 17% được giao cho nhóm ngân hàng tốt, 15% đối với nhóm ngân hàng trung bình, 8% – 10% đối với nhóm ngân hàng yếu. Còn lại, nhóm ngân hàng có nợ xấu cao không được cấp room tín dụng. Ngoài ra, tăng trưởng tín dụng của các ngân hàng không được vượt “trần tín dụng” của cả hệ thống trong năm đó.

Nếu như giai đoạn 2011 – 2016, việc cấp room tín dụng có phần “ngột ngạt” và cứng nhắc thì sang đến giai đoạn tiếp theo 2017 – 2021, cơ chế cấp room tín dụng, dù vẫn theo hạn mức, nhưng đã có sự linh hoạt hơn đáng kể. NHNN ban hành Thông tư 52/2018/TT-NHNN, cho phép cấp room tín dụng theo chất lượng quản trị rủi ro của từng ngân hàng, thay vì từng nhóm.

Cụ thể, NHNN thiết lập hệ thống chấm điểm và xếp hạng các tổ chức tín dụng dựa trên mô hình CAMELS (C - Vốn, A - Chất lượng tài sản, M – Quản trị điều hành, E – Kết quả hoạt động kinh doanh, L – Khả năng thanh khoản và S – Mức độ nhạy cảm với rủi ro thị trường). Dựa trên số điểm và xếp hạng, ngân hàng sẽ được cấp room tín dụng cao hoặc thấp.

Sự linh hoạt của cơ cấu cấp room tín dụng giai đoạn này còn được thể hiện ở chỗ các ngân hàng có CAR cao, nợ xấu thấp có thể được nâng hạn mức tín dụng vào giữa năm. Các ngân hàng có vốn chủ sở hữu lớn, tuân thủ Basel II cũng có thể xin tăng hạn mức tín dụng.

Song, cơ chế cấp room tín dụng giai đoạn này vẫn còn một số vướng mắc. Thứ nhất, hệ số hay ma trận xác định điểm xếp hạng các ngân hàng không được công bố công khai, dẫn đến việc các ngân hàng vẫn trong thế “thụ động” khi không rõ tại sao được cấp cho hạn mức đó. Thứ hai, việc cấp room thường diễn ra theo từng đợt trong năm, tạo ra tình trạng "chạy chọt", “xin – cho”, chờ đợi hạn mức được phân bổ, ảnh hưởng đến kế hoạch kinh doanh của các ngân hàng.

Những hạn chế này dần được cải thiện trong giai đoạn tiếp theo (2022 – 2024). Sau đại dịch Covid-19, nền kinh tế cần dòng vốn lớn để phục hồi sản xuất, kinh doanh. NHNN khi đó bắt đầu “thử nghiệm” chính sách phân bổ tín dụng linh hoạt hơn.

Giai đoạn này, NHNN nới room tín dụng cho một số ngân hàng tốt vào giữa năm, ưu tiên cấp thêm room cho các ngân hàng cho vay sản xuất – kinh doanh, tín dụng xanh. Cùng kỳ, NHNN cũng nghiên cứu tiến tới xóa bỏ việc điều hành room tín dụng theo Nghị quyết 62/2022 của Quốc hội.

2024 mới thực sự là năm đánh dấu bước chuyển sang một cơ chế minh bạch hơn, hạn chế cơ chế xin - cho, đặt nền móng để tiến tới bỏ hoàn toàn hạn mức tín dụng hành chính. Thay vì cấp từng đợt như những năm trước đó, NHNN đã giao toàn bộ chỉ tiêu tăng trưởng tín dụng ngay từ đầu năm cho các ngân hàng. Mức room tín dụng được cấp cho mỗi ngân hàng dựa trên mức điểm về sức khỏe tài chính của ngân hàng đó nhân với 3,5%. Nhờ đó, các ngân hàng chủ động hơn trong việc lập kế hoạch tín dụng, thay vì chờ đợi NHNN phân bổ.

Ngoài ra, NHNN đã có tới 2 lần nới room tín dụng trong năm đối với những ngân hàng có mức tăng trưởng tốt. Ngược lại, những ngân hàng tăng trưởng thấp bị “cắt” room. Một số ngân hàng tham gia nhận chuyển giao bắt buộc các tổ chức tín dụng yêu kém cũng được cấp thêm room theo Luật Các tổ chức tín dụng sửa đổi năm 2024.

Còn trong năm 2025, Phó thống đốc Đào Minh Tú cho biết, trước mắt, "room" tín dụng sẽ được điều chỉnh tăng thêm cho các nhà băng trên cơ sở thực tế, thay vì cần văn bản đề nghị từ các tổ chức tín dụng.

Để tạo điều kiện thuận lợi cho các tổ chức tín dụng cung ứng nguồn vốn tín dụng đáp ứng nhu cầu tăng trưởng kinh tế, ngày 30/12/2024, NHNN đã có văn bản gửi các tổ chức tín dụng thông báo công khai, minh bạch về nguyên tắc giao tăng trưởng tín dụng năm 2025 để các tổ chức tín dụng chủ động triển khai thực hiện.

Nới dần rồi tính bỏ room tín dụng?

Hiện nay, hầu hết các nền kinh tế phát triển trên thế giới không còn sử dụng công cụ room tín dụng trong điều hành chính sách tiền tệ, song đây vẫn là công cụ quan trọng tại Việt Nam. Nguyên do là đặc thù của nền kinh tế Việt Nam còn phụ thuộc quá nhiều vào tín dụng khi thị trường vốn chưa phát triển theo đúng tiềm năng vốn có.

Trước khi áp dụng cơ chế room tín dụng vào năm 2011, bình quân tăng trưởng tín dụng của ngành ngân hàng lên tới 30%, thậm chí, có những năm lên tới 53,8%. Mức độ tăng trưởng tín dụng vượt xa khả năng quản trị của các ngân hàng thương mại, dẫn đến nguy cơ mất cân đối về nguồn cung vốn ra thị trường cũng như những rủi ro về thanh khoản và nợ xấu, gây mất an toàn hệ thống.

Khi có room tín dụng, cơ chế này không chỉ giúp kiểm soát tăng trưởng tín dụng mà còn đóng vai trò quan trọng trong việc đảm bảo sự ổn định của hệ thống ngân hàng. Các ngân hàng có thể duy trì hoạt động trong phạm vi quản trị rủi ro của mình, tránh được tình trạng tăng trưởng tín dụng mất kiểm soát. Đồng thời, cơ chế này giúp định hướng dòng vốn vào những lĩnh vực ưu tiên, thúc đẩy phát triển những ngành trọng yếu như nông nghiệp, xuất khẩu, doanh nghiệp nhỏ và vừa, nhà ở xã hội, năng lượng tái tạo, tạo động lực cho sự phát triển bền vững của nền kinh tế.

Việc bỏ room tín dụng đã được NHNN nghiên cứu từ những năm trước.

Tuy nhiên, như nhận định của nhiều chuyên gia, cơ chế room tín dụng, dù đã được điều chỉnh linh hoạt hơn, nhưng cũng đã bộc lộ nhiều bất cập. Cơ chế này được đánh giá là mang nặng tính hành chính, “xin – cho”, tạo ra rào cản đối với sự phát triển của các ngân hàng thương mại. Khi ngành ngân hàng dần tiệm cận với những chuẩn mực quốc tế, nhiều chuyên gia đề xuất NHNN nên bỏ việc duy trì cấp room này.

Đề xuất bỏ room tín dụng đã được đưa ra thảo luận tại nhiều kỳ họp. Mới đây nhất, trong hội nghị Thường trực Chính phủ và các ngân hàng thương mại, ông Đỗ Minh Phú, Chủ tịch HĐQT Ngân hàng TMCP Tiên Phong (TPBank) cũng kiến nghị cần giảm dần và tiến tới xóa bỏ việc điều hành phân bổ chỉ tiêu tăng trưởng tín dụng cho từng tổ chức tín dụng.

Thực tế, việc bỏ room tín dụng đã được NHNN nghiên cứu từ những năm trước. Trong nhiệm vụ ngành ngân hàng năm 2025, NHNN cho biết, sẽ tiếp tục triển khai lộ trình hạn chế và tiến tới xóa bỏ việc điều hành phân bổ chỉ tiêu tăng trưởng tín dụng cho từng ngân hàng.

Việc loại bỏ room tín dụng được nhiều chuyên gia nhận định sẽ là bước tiến quan trọng trong cải cách chính sách tiền tệ của Việt Nam, mang lại nhiều lợi ích cho nền kinh tế và cả hệ thống ngân hàng.

Theo Wichart tổng hợp từ báo cáo tài chính quý IV/2024 của 27 ngân hàng, tổng thu nhập lãi thuần của 27 ngân hàng đạt 511.170 tỷ đồng, tăng 14,3% so với năm 2023. Đồng thời, thu nhập lãi thuần chiếm 78,5% tổng thu nhập hoạt động của các nhà băng. Điều này cho thấy tín dụng vẫn là nguồn thu chính của các ngân hàng, đóng góp một phần lớn vào lợi nhuận.

Việc xóa bỏ cơ chế room tín dụng sẽ mang lại cho các ngân hàng sự tự chủ lớn hơn trong việc quản lý rủi ro và triển khai các hoạt động cho vay. Không còn bị ràng buộc bởi hạn mức tín dụng, các ngân hàng sẽ có cơ hội mở rộng khả năng cung cấp tín dụng, từ đó tăng trưởng thu nhập lãi thuần và đẩy mạnh lợi nhuận.

Không có room tín dụng còn giúp tạo ra một môi trường linh hoạt hơn cho cả doanh nghiệp và cá nhân khi tiếp cận nguồn vốn từ các ngân hàng. Khi không bị giới hạn bởi các hạn mức tín dụng do NHNN quy định, các ngân hàng sẽ có khả năng cấp tín dụng cao hơn và đáp ứng nhu cầu vay vốn của khách hàng là doanh nghiệp và người dân dễ dàng hơn. Bên cạnh đó, việc bỏ room tín dụng cũng phù hợp với xu hướng toàn cầu, giúp Việt Nam thu hút đầu tư nước ngoài và nâng cao uy tín quốc gia.

Song, để tránh lặp lại những hệ lụy tiêu cực trong quá khứ khi không có room tín dụng, việc loại bỏ công cụ này phải đi theo lộ trình nhất định. Trong một trao đổi với Tạp chí Đầu tư Tài chính – VietnamFinance, PGS.TS Nguyễn Hữu Huân nhấn mạnh việc bỏ hoàn toàn room tín dụng không phải là điều có thể thực hiện ngay lập tức, mà đòi hỏi một quá trình chuẩn bị kỹ lưỡng và dài hạn.

Theo ông Nguyễn Hữu Huân, trước khi bỏ hoàn toàn room tín dụng, NHNN nên sử dụng song song cả room tín dụng và công cụ thị trường. Khi các công cụ thị trường phát huy tối đa hiệu quả của mình, vai trò của room tín dụng sẽ trở nên mờ nhạt và đó chính là thời điểm lý tưởng để từ bỏ hoàn toàn một công cụ hành chính như room tín dụng.

Cùng với đó, trong quá trình “đợi” bỏ hoàn toàn, room tín dụng phải được điều chỉnh linh hoạt theo tín hiệu của thị trường. Nhà điều hành phải làm sao để đưa ra lộ trình hợp lý, vừa thúc đẩy tăng trưởng tín dụng, vừa bảo vệ được sự an toàn, ổn định của hệ thống, ông nói.

Bên cạnh đó, bỏ room tín dụng giúp tăng khả năng tiếp cận vốn, nhưng việc quản lý hiệu quả và kiểm soát chất lượng tín dụng vẫn là yếu tố then chốt để đảm bảo nguồn vốn được sử dụng đúng cách và an toàn. Bởi mức tăng trưởng bao nhiêu, cao hay thấp không quan trọng bằng việc nguồn vốn tín dụng được giải ngân vào đâu, lĩnh vực gì, doanh nghiệp nào và có an toàn hay không.

Trong năm 2025, với trọng trách cung ứng vốn cho việc hiện thực hóa tăng trưởng GDP 8%, NHNN đặt mục tiêu tăng trưởng tín dụng 16%, hoặc cao hơn nếu vẫn kiểm soát được lạm phát, các chỉ tiêu kinh tế vĩ mô cho phép và đạt mục tiêu tăng trưởng. Để đạt được con số này, một cơ chế cấp tín dụng linh hoạt và phù hợp là yếu tố then chốt. Tuy nhiên, việc này không hề đơn giản và không thiếu thách thức đối với các nhà điều hành. Liệu chiến lược này có thành công? Câu trả lời vẫn còn phải chờ đợi và phụ thuộc vào sự khéo léo trong việc cân bằng giữa tăng trưởng và kiểm soát rủi ro của NHNN.

(VNF) - Cuối tuần vừa qua, tại Trung tâm thương mại GO! Thăng Long (Hà Nội) và Vincom Plaza Lý Thái Tổ (Bắc Ninh) liên tục nhộn nhịp với dòng khách ghé thăm, check-in và tham gia các hoạt động trải nghiệm, tìm hiểu các dịch vụ tài chính trong chuỗi hoạt động “VPBank tới rồi, mở “lời” ngay thôi”

(VNF) - Chính phủ giao Ngân hàng Nhà nước (NHNN) trong năm 2026 tiếp tục nghiên cứu nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước tại các ngân hàng thương mại vào nguồn vốn huy động của các ngân hàng thương mại để bổ sung thanh khoản cho hệ thống ngân hàng.

(VNF) - Nhiều ngân hàng đồng loạt điều chỉnh lãi suất cho vay trong tháng 5. Từ 1/7, người dưới 35 tuổi được vay mua nhà với lãi suất ưu đãi chỉ 6,5%/năm.

(VNF) - Nhiều ngân hàng đang lên kế hoạch chia cổ tức và phát hành cổ phiếu thưởng với tỷ lệ lớn cho cổ đông nhằm củng cố nguồn lực tài chính, chuẩn bị cho chu kỳ tăng trưởng mới.

(VNF) - SACOMBANK vừa phê duyệt kế hoạch phát hành thêm 20.000 tỷ đồng trái phiếu riêng lẻ. Đây là đợt huy động vốn thứ hai chỉ trong thời gian ngắn, nâng tổng quy mô phát hành dự kiến lên 40.000 tỷ đồng.

(VNF) - Thoả thuận hợp tác được ký kết giữa MB và Cục Thuế (Bộ Tài chính), cùng 20 Thuế địa phương một lần nữa khẳng định cam kết của nhà băng này trong việc đồng hành cùng doanh nghiệp, cá nhân, hộ kinh doanh.

(VNF) - Từ 1/7-31/12/2026, người dưới 35 tuổi vay mua nhà ở xã hội được hưởng mức lãi suất ưu đãi 6,5%/năm trong 5 năm đầu và 7,5%/năm trong 10 năm tiếp theo.

(VNF) - Các đối tượng lừa đảo đã đầu tư một công cụ phần mềm đặc biệt để giả mạo dữ liệu khuôn mặt, từ đó qua mặt được cơ chế xác thực sinh trắc học của ngân hàng.

(VNF) - Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và hệ sinh thái – đại diện là Công ty Cổ phần Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life) vừa xuất sắc nhận 3 giải thưởng uy tín từ The Asian Banker - tổ chức đánh giá và xếp hạng uy tín hàng đầu trong lĩnh vực tài chính ngân hàng tại châu Á.

(VNF) - Ngày 24/06/2026, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

(BIDV) và Ngân hàng Phát triển Việt Nam (VDB) đã ký kết Thỏa thuận hợp tác

toàn diện giai đoạn 2026 – 2031, mở ra giai đoạn phát triển mới trong quan hệ hợp

tác giữa hai định chế tài chính lớn của Việt Nam.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

(VNF) - Theo Thông tư 77 của Ngân hàng Nhà nước, từ ngày 1/7, doanh nghiệp, hộ kinh doanh khi thực hiện chuyển khoản từ 10 triệu đồng sẽ phải xác thực khuôn mặt.

(VNF) - Theo ông Trần Tuấn Minh, chuyên gia tư vấn Chứng khoán SSI, cơ chế miễn room tín dụng dành cho loạt dự án trọng điểm sẽ tạo ra những thay đổi mang tính đột phá và mở ra hành lang tăng trưởng cực kỳ quan trọng cho ngành ngân hàng trong chu kỳ tới.

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Các ngân hàng cho các cá nhân, doanh nghiệp vay hơn 1,26 triệu tỷ đồng trong chưa đầy 6 tháng đầu năm. Dòng vốn chủ yếu chảy vào sản xuất, kinh doanh nhằm thúc đẩy tăng trưởng.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Cổ phiếu NVB của Ngân hàng Quốc Dân (NCB) tăng kịch trần 9,38% trong phiên giao dịch 24/6 trong bối cảnh ngân hàng này đang triển khai đợt chào bán cổ phiếu riêng lẻ với quy mô lớn.

(VNF) - Trải qua 32 năm phát triển, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) từng bước mở rộng quy mô và nâng cao hiệu quả hoạt động, qua đó khẳng định vị thế trong hệ thống ngân hàng Việt Nam. Đáng chú ý, trong giai đoạn 2020 - 2025, tổng nộp ngân sách Nhà nước của Ngân hàng đạt gần 5.300 tỷ đồng và quy mô tài sản tăng gấp hơn 4,6 lần, phản ánh rõ nét chiến lược phát triển bền vững gắn với hiệu quả, tuân thủ và đóng góp cho sự phát triển của đất nước.

(VNF) - Quản lý chi phí hiệu quả trong khi vẫn đảm bảo tăng trưởng là thách thức với nhiều doanh nghiệp. Thẻ TPBank Visa FlashBiz với thiết kế 2 trong 1 ra mắt nhằm giải quyết bài toán này, giúp doanh nghiệp linh hoạt nguồn chi và quản lý chi tiêu hiệu quả đến từng thành viên.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Cuối tuần vừa qua, tại Trung tâm thương mại GO! Thăng Long (Hà Nội) và Vincom Plaza Lý Thái Tổ (Bắc Ninh) liên tục nhộn nhịp với dòng khách ghé thăm, check-in và tham gia các hoạt động trải nghiệm, tìm hiểu các dịch vụ tài chính trong chuỗi hoạt động “VPBank tới rồi, mở “lời” ngay thôi”

(VNF) - Ngay trong ngày đầu mở cửa, Triển lãm Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm tại Bảo tàng Hà Nội thu hút hàng nghìn người dân đến tham quan.