10 năm qua SCB hoạt động ra sao?

Ngân hàng TMCP Sài Gòn (SCB) được thành lập vào ngày 26/11/2011, đi vào hoạt động ngày 1/1/2012 trên cơ sở hợp nhất 3 ngân hàng TMCP gồm, Ngân hàng TMCP Sài Gòn (cũ), Ngân hàng TMCP Việt Nam Tín Nghĩa và Ngân hàng TMCP Đệ Nhất.

Vốn điều lệ ban đầu thành lập là 10.583 tỷ đồng và đến tháng 10/2022 đạt mức 15.231 tỷ đồng, tương ứng hơn 1,52 tỷ cổ phiếu với tổng số 4.129 cổ đông được Ngân hàng Nhà nước (NHNN) công nhận.

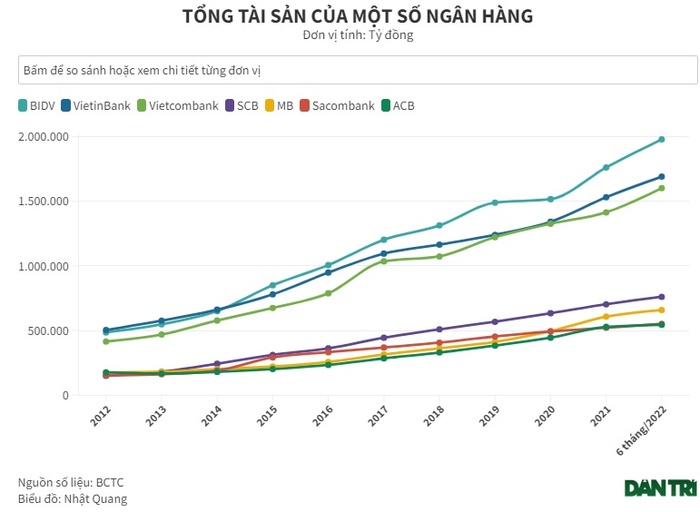

Theo báo cáo tài chính hợp nhất từ năm 2012 đến năm 2022, tổng tài sản SCB gấp 5 lần từ 149.205 tỷ đồng (năm 2012) lên hơn 761.177 tỷ đồng (6 tháng năm 2022).

Tháng 3/2020, SCB được NHNN phê duyệt Đề án cơ cấu lại gắn với xử lý nợ xấu giai đoạn 2019-2020, tầm nhìn đến năm 2030. Thời điểm cuối 2019, quy mô tổng tài sản của SCB ghi nhận hơn 567.913 tỷ đồng, nằm trong nhóm 5 ngân hàng lớn nhất tại Việt Nam chỉ đứng sau nhóm Big 4 là Vietcombank, VietinBank, BIDV và Agribank.

3 năm sau khi được phê duyệt đề án tái cơ cấu, tổng tài sản SCB tính đến cuối tháng 6/2022 là hơn 761.177 tỷ đồng, tăng 34% so với thời điểm được phê duyệt đề án cơ cấu lại. Mức tổng tài sản này thậm chí cao hơn MB (658.200 tỷ đồng), Sacombank (551.422 tỷ đồng) và ACB (543.736 tỷ đồng).

Về dư nợ cho vay khách hàng, năm 2012 SCB ghi nhận 88.154 tỷ đồng. Bước sang nửa đầu năm 2022, số dư nợ tăng 3,5 lần, lên 389.792 tỷ đồng. Trong đó tổng nợ xấu theo báo cáo tài chính chỉ ghi nhận 3.807 tỷ đồng. Nợ có khả năng mất vốn (nợ nhóm 5) chỉ vỏn vẹn 3.000 tỷ đồng. Tỷ lệ nợ xấu ở mức 0,97%, tỷ lệ bao phủ nợ xấu đạt 144%.

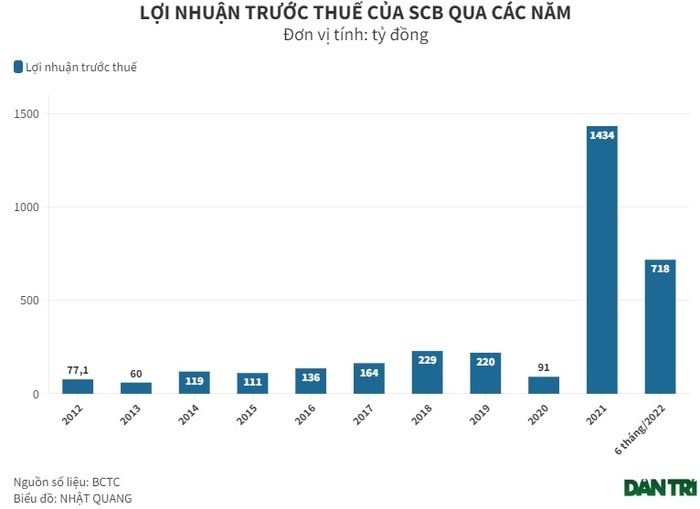

Về lợi nhuận trước thuế, giai đoạn năm 2012-2020 SCB báo lãi quanh mốc 60-220 tỷ đồng, trong đó năm thấp nhất là 60 tỷ đồng (2013), năm cao nhất là 229 tỷ đồng (2018).

Riêng năm 2021, SCB ghi nhận khoản lãi đột biến hơn 1.434 tỷ đồng, gấp 16 lần năm 2020. Trong đó, thu nhập lãi thuần đạt gần 9.083 tỷ đồng, gấp 2,5 lần. Mảng mua bán chứng khoán đầu tư lãi 1.675 tỷ đồng, gấp 3,5 lần. Lãi từ hoạt động khác hơn 610 tỷ đồng, cùng kỳ lỗ 217 tỷ đồng.

Nửa đầu năm 2022, SCB lãi trước thuế 718 tỷ đồng, gấp rưỡi cùng kỳ năm 2021. Thu nhập từ lãi thuần đạt hơn 2.478 tỷ đồng, cùng kỳ lỗ 1.236 tỷ đồng.

Về lượng tiền gửi khách hàng, năm 2012 SCB ghi nhận 79.192 tỷ đồng. Đến giữa năm 2022, lượng tiền gửi khách hàng gấp 7,5 lần, lên hơn 594.630 tỷ đồng, trong đó 92,4% là tiền gửi của các khách hàng cá nhân.

Cùng thời điểm cuối quý II/2022, lượng tiền gửi của khách hàng tại SCB thậm chí còn cao hơn Sacombank (501.583 tỷ đồng), MB (396.909 tỷ đồng) và ACB (388.131 tỷ đồng).

Theo bản kết luận điều tra của Cơ quan Cảnh sát điều tra (Bộ Công an), tính đến ngày 17/10/2022, tổng nguồn vốn của SCB theo sổ sách kế toán là 713.420 tỷ đồng.

Tổng số tiền SCB huy động của người dân và vay của các cơ quan tổ chức khác là 673.586 tỷ đồng. Trong đó, bao gồm 511.262 tỷ đồng tiền gửi của khách hàng; 76.845 tỷ đồng phát hành giấy tờ có giá; 66.030 tỷ đồng vay NHNN; 12.693 tỷ đồng tiền gửi của các tổ chức tín dụng (TCTD) khác và 6.756 tỷ đồng vay các TCTD khác.

Vốn chủ sở hữu của SCB tại thời điểm ngày 17/10/2022 được ghi nhận trên sổ sách là 21.036 tỷ đồng (bao gồm vốn, các quỹ trích lập quy định, chênh lệch tỷ giá và lợi nhuận chưa phân phối). Cho vay khách hàng (đã trừ các khoản vay đã sử dụng dự phòng để xử lý) là 390.316 tỷ đồng.

Thực tế "không đẹp" như trên giấy

Theo kết luận điều tra của Cơ quan Cảnh sát điều tra Bộ Công an (C03), kết quả thanh tra, giám sát của Cơ quan Thanh tra Giám sát Ngân hàng Nhà nước (TTGSNHNN) cho thấy số liệu trên sổ sách kế toán của SCB khác xa so với số liệu thực tế.

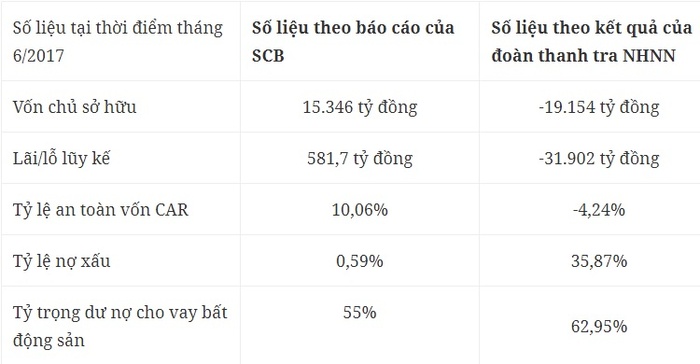

Kết quả điều tra ghi nhận thực trạng tài chính của SCB tại thời điểm 30/6/2017 với tỷ lệ nợ xấu đến 20,92% trong khi so với SCB báo cáo chỉ 0,61% (theo quy định <3%); tỷ lệ an toàn vốn riêng lẻ CAR 6,5% trong khi so với số SCB báo cáo là 10,06% (quy định >9%); tỷ trọng dư nợ cho vay bất động sản/tổng dư nợ 62,95% trong khi số SCB báo cáo 55% (quy định <55%)…

Theo đó, SCB đã không thực hiện phân loại nợ xấu đối với các khoản nợ đã được tái cơ cấu nhiều lần, không trích lập dự phòng rủi ro 25.025 tỷ đồng và bỏ qua 35.526 tỷ đồng không tính vào hệ số CAR. Nếu tính đúng, đủ thì vốn chủ sở hữu âm 22.289 tỷ đồng, lợi nhuận âm 35.038 tỷ đồng, số lỗ lũy kế/vốn điều lệ và các quỹ dự trữ -238%, hệ số CAR -4,24%.

Kết quả kiểm toán độc lập xác định tại ngày 30/9/2022 SCB âm vốn chủ sở hữu 443.769 tỷ đồng, lỗ lũy kế 464.547 tỷ đồng.

Bên cạnh đó, kết luận điều tra cho biết bà Trương Mỹ Lan, Chủ tịch HĐQT Công ty Cổ phần Tập đoàn Vạn Thịnh Phát, đã sở hữu, chi phối hơn 1,39 tỷ cổ phần SCB, chiếm 91,5% vốn điều lệ do 27 pháp nhân và cá nhân đứng tên giúp. Trong đó, riêng bản thân bà Trương Mỹ Lan trực tiếp đứng tên sở hữu gần 75,9 triệu cổ phần, chiếm 4,982% vốn điều lệ SCB.

Bà Lan dù không trực tiếp giữ chức vụ chủ chốt tại SCB nhưng với việc nắm giữ trên 90% số cổ phần SCB, người phụ nữ này đã bố trí người thân tín của mình giữ các vị trí lãnh đạo chủ chốt.

Bà Lan nắm quyền điều hành, chi phối, chỉ đạo toàn bộ hoạt động của SCB, biến ngân hàng này thành công cụ tài chính để nữ chủ tịch tổ chức huy động tiền gửi.

Cách những con số bị "bẻ cong"

Trong thời gian xây dựng, phê duyệt, triển khai Kế hoạch tái cơ cấu SCB giai đoạn 2015 - 2019, NHNN đã chỉ đạo Cơ quan thanh tra giám sát ngân hàng triển khai 3 đoàn thanh tra tiến hành hoạt động thanh tra đối với SCB.

Trong đó, đoàn thanh tra liên ngành năm 2017-2018 (Đoàn 3) được xác định đã có các sai phạm, vi phạm nghiêm trọng, nhận tiền, quà, lợi ích vật chất từ SCB, nhằm bao che, bưng bít, báo cáo không trung thực, không đầy đủ kết quả thanh tra cho NHNN.

Theo biên bản làm việc của Đoàn 3 với SCB về việc ghi nhận nội dung, kết quả thanh tra (công bố ngày 18/12/2017), kết quả thanh tra xác định SCB sai phạm tại tất cả các nội dung thanh tra.

Sai phạm ở việc tăng trưởng tín dụng, phân loại nợ và trích lập dự phòng rủi ro, tỷ lệ an toàn vốn tối thiểu (CAR), tỷ lệ cấp tín dụng vào các dự án bất động sản, xử lý nợ xấu (bán nợ VAMC, bán trả chậm repo cổ phiếu)…

Số liệu thanh tra thực tế với âm vốn chủ sở hữu 19.154 tỷ đồng; lỗ lũy kế 31.902 tỷ đồng; tỷ lệ an toàn vốn là -4,24%; tỷ lệ nợ xấu 35,87%; Số lỗ lũy kế/Vốn điều lệ và các quỹ dự trữ -274%.

Số liệu cũng cho thấy tỷ lệ an toàn vốn CAR chưa đạt quy định tỷ lệ an toàn vốn >9%. Dư nợ cho vay bất động sản ghi nhận 139.965 tỷ đồng, chiếm 62,95% tổng dư nợ cho vay, cao hơn phê duyệt tại kế hoạch tái cơ cấu (tỷ lệ tối đa 55%) là 7,95%. Tỷ lệ nợ xấu 20,92%, cao hơn 6 lần so với kế hoạch tái cơ cấu (dưới 3%)...

Nếu báo cáo đúng bản chất, thực trạng tài chính của SCB rất xấu, các chỉ tiêu cao hơn rất nhiều so với kế hoạch tái cơ cấu, những tiêu chí này đủ đưa SCB vào diện bị kiểm soát đặc biệt.

Để che giấu thực trạng tài chính đặc biệt yếu kém và các sai phạm của SCB được phát hiện qua thanh tra, bà Trương Mỹ Lan đã đưa hối lộ cho các thành viên trong đoàn thanh tra.

Theo đó, bà Lan trực tiếp gặp gỡ, trao đổi với bà Đỗ Thị Nhàn (Trưởng đoàn thanh tra, cựu Cục trưởng Cục Thanh tra, giám sát ngân hàng II, NHNN), đồng thời chỉ đạo Tổng giám đốc SCB tiếp xúc, đặt vấn đề, trực tiếp đưa tiền cho bà Nhàn và các thành viên trong đoàn để thay đổi số liệu.

Để SCB không bị đưa vào diện Kiểm soát đặc biệt và tiếp tục được tái cơ cấu, bà Đỗ Thị Nhàn đã chỉ đạo cấp dưới chỉnh sửa, "làm mờ" các vi phạm, sai phạm tại các dự án, phương án tái cơ cấu theo phê duyệt của NHNN so với kết quả thanh tra và nhận xét SCB "cơ bản chấp hành chỉ đạo của NHNN".

Ngoài ra, đoàn thanh tra cũng đã chỉnh sửa phần kiến nghị, đề xuất Chính phủ tạo điều kiện cho SCB thực hiện thành công tái cơ cấu.

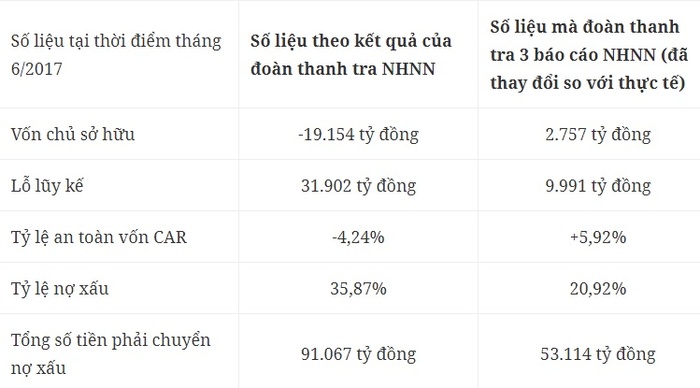

Bà Đỗ Thị Nhàn đã chỉ đạo bỏ ngoài số liệu phân loại nợ xấu nhóm 4, 5 đối với các dự án Mũi Đèn Đỏ, Dự án 6A, dự án Royal Garden… sau khi đồng thời loại bỏ nhiều số liệu phân loại nợ xấu, các chỉ tiêu của SCB đã bị thay đổi.

Nợ xấu từ 91.067 tỷ đồng xuống còn 53.114 tỷ đồng. Vốn chủ sở hữu từ âm 19.154 tỷ đồng thành dương 2.757 tỷ đồng. Lỗ lũy kế từ -31.902 tỷ đồng xuống còn -9.991 tỷ đồng. Đáng chú ý tỷ lệ an toàn vốn riêng lẻ CAR chuyển từ -4,24% lên dương 5,92%.

Sau khi nghe báo cáo, Chính phủ tiếp tục có ý kiến chỉ đạo là tiếp tục thanh tra các dấu hiệu sai phạm của SCB thì các bị can thuộc nhóm cựu quan chức thanh tra tiếp tục bưng bít thông tin, sửa chữa số liệu theo hướng có lợi cho SCB và Vạn Thịnh Phát.

Kết luận điều tra xác định, từ ngày 9/2/2018 đến 7/10/2022, bà Trương Mỹ Lan chiếm đoạt của SCB số tiền hơn 304.000 tỷ đồng, làm phát sinh lãi hơn 129.000 tỷ đồng, gây thiệt hại tổng cộng hơn 415.000 tỷ đồng. Đây là nguyên nhân chính khiến SCB mất thanh khoản, dư nợ tín dụng lớn nhưng không có khả năng thu hồi, vốn chủ sở hữu âm 443.769 tỷ đồng.