Tăng trưởng tín dụng: Số đông ngân hàng nhỏ chia nhau phần ít

Khánh Tú -

30/08/2024 09:00 (GMT+7)

(VNF) - Theo báo cáo tài chính quý II/2024, tốc độ tăng trưởng tín dụng tại các ngân hàng không đồng đều khi có những ngân hàng ghi nhận mức tăng trưởng tín dụng cao hơn mức tăng chung của hệ thống song cũng có ngân hàng lại tăng trưởng âm.

Tăng trưởng tín dụng: Lớn tăng cao, nhỏ lại còn thấp

Theo số liệu mới nhất của NHNN, tăng trưởng tín dụng toàn hệ thống đạt 6,63% so với cuối năm ngoái, thấp hơn nhiều so với chỉ tiêu định hướng đầu năm. Mức tăng trưởng tín dụng của các tổ chức tín dụng cũng không đồng đều.

Tăng trưởng tín dụng vẫn còn chậm khiến NHNN mới đây đã phải chủ động điều chỉnh hạn mức cho từng ngân hàng mà không yêu cầu ngân hàng đó phải gửi đề nghị cấp thêm.

Cụ thể, từ ngày 28/8, các tổ chức tín dụng có tốc độ tăng trưởng tín dụng năm 2024 đạt từ 80% chỉ tiêu NHNN đã thông báo đầu năm 2024 sẽ được chủ động điều chỉnh tăng thêm dư nợ tín dụng dựa trên cơ sở điểm xếp hạng của tổ chức tín dụng.

Thực tế, kết thúc quý II/2024, tốc độ tăng trưởng tín dụng có sự phân hóa rõ rệt tại các ngân hàng. Theo đó, có nhiều ngân hàng ghi nhận mức tăng trưởng tín dụng cao hơn mức tăng chung của hệ thống song cũng có những ngân hàng có mức tăng thấp hơn so với mức tăng chung.

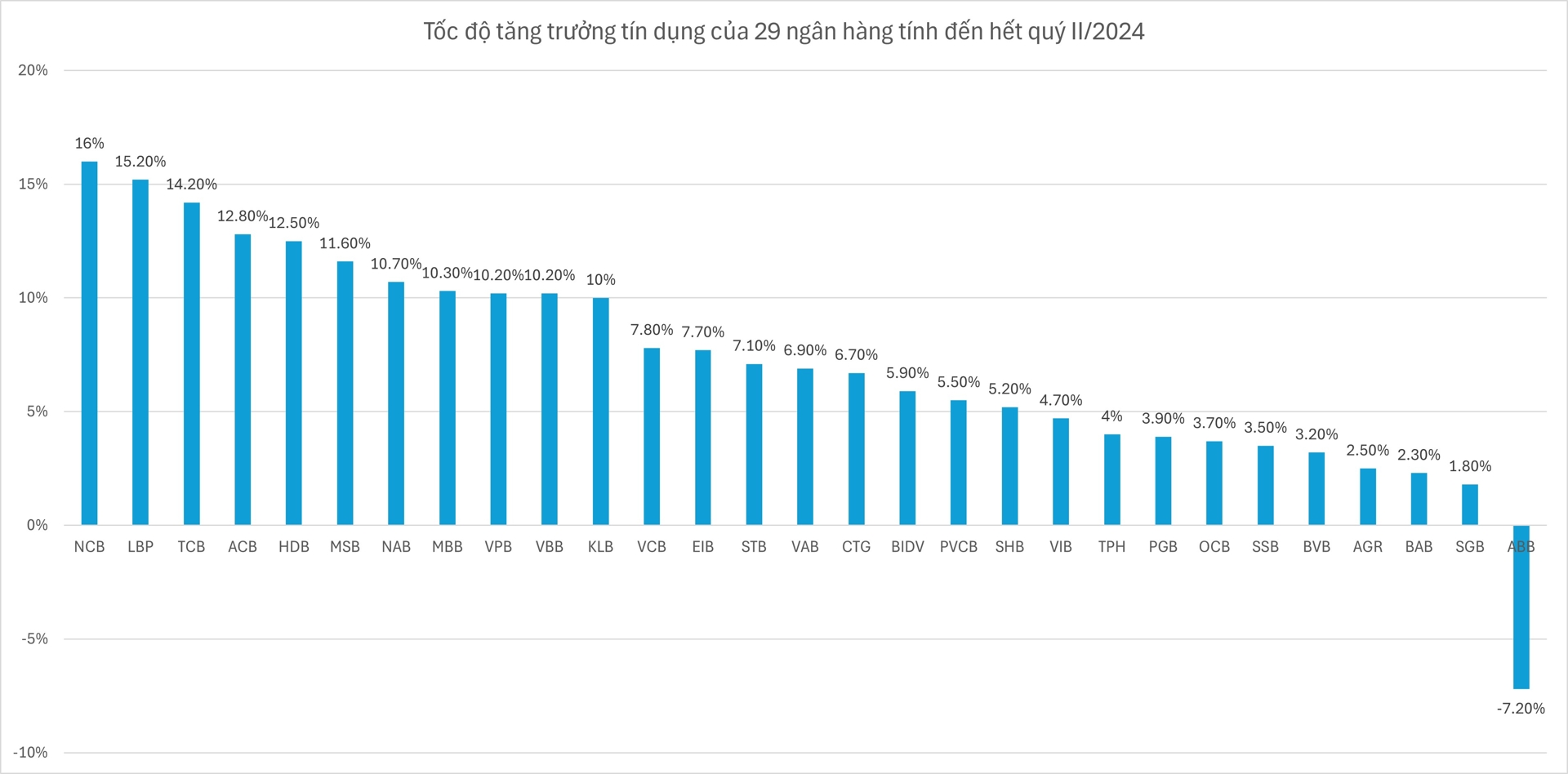

Cụ thể, theo báo cáo tài chính quý II/2024 của 27 ngân hàng thương mại, NCB đang là ngân hàng dẫn đầu tăng trưởng tín dụng với 16%. Tính đến hết quý II/2024, có 11 ngân hàng ghi nhận mức tăng trưởng tín dụng từ 10% trở lên, bao gồm Kienlongbank, VietBank, VPBank, Maritime Bank, Nam A Bank, MSB, HDBank, ACB, Techcombank, LPBank, NCB. Chiếm phần lớn trong danh sách này là các ngân hàng tư nhân lớn.

Trong khi đó, 3 ngân hàng quốc doanh là BIDV, Vietcombank và Vietinbank duy trì mức tăng trưởng tín dụng từ 6 – 8%.

Cuối cùng là các ngân hàng như Saigonbank, BacABank, Agribank, VietBank, SeaBank, OCB, PG Bank, TPBank với mức tăng trưởng tín dụng từ 1,8% - 4%. Thậm chí, ABBank còn ghi nhận tăng trưởng tín dụng âm hơn 7%. Đây đều là những ngân hàng tư nhân có quy mô vốn ở “top dưới”.

Tuy nhiên, nhìn toàn cảnh bức tranh tăng trưởng tín dụng, nếu xét về con số tuyệt đối, mặc dù dẫn đầu về tốc độ tăng trưởng tín dụng nhưng dư nợ cho vay của nhóm ngân hàng tư nhân nhỏ vẫn ở mức khiêm tốn.

NCB, mặc dù dẫn đầu về tốc độ tăng trưởng tín dụng với 16% nhưng dư nợ cho vay mới chỉ đạt 64.198 tỷ đồng tính đến ngày 30/6. Trong khi đó, ABBank có mức tăng trưởng tín dụng âm với dự nơ hơn 91 nghìn tỷ đồng.

Bên cạnh đó, nhóm 7 ngân hàng có quy mô tài sản lớn nhất là BIDV, Vietinbank, MB, Techcombank, Vietcombank, VPBank và ACB đã chiếm tới hơn 65% thị phần tín dụng. Điều này phần nào tạo sức ép lên các ngân hàng nhỏ và vừa khi chỉ còn 35% thị phần cho 20 ngân hàng. Thậm chí top 8 ngân hàng nhỏ nhất có mức nợ xấu tăng vọt lên gần 35.800 tỷ đồng, tương ứng với mức tăng 43% so với quý II/2023.

Động lực nào cho tăng trưởng tín dụng?

Quay lại bức tranh tăng trưởng tín dụng toàn ngành, hầu hết các chuyên gia đều lạc quan rằng tăng trưởng tín dụng sẽ khởi sắc trong phần còn lại của năm 2024.

Theo báo cáo mới nhất của VPBankS, mục tiêu tăng trưởng tín dụng 14,83% năm nay có thể đạt được.

Tính đến cuối quý II/2024, phần lớn tín dụng đang được thúc đẩy bởi ngành bất động sản khi dư nợ của ngành đạt 3,08 triệu tỷ đồng, chiếm tới 21,4% tổng dư nợ tín dụng toàn ngành.

Với dự báo tín dụng bất động sản và xây dựng sẽ tiếp tục tăng nhanh trong thời gian tới nhờ nguồn cung khả quan hơn khi các bộ luật mới về bất động sản có hiệu lực và mặt bằng lãi suất cho vay ở mức thấp kích thích nhu cầu vay, các ngân hàng có tỷ trọng cho vay bất động sản - xây dựng cao trên 20% trong danh mục tín dụng hiện nay như TCB, SHB, HDB, VPB,… sẽ có thể hưởng lợi.

Không chỉ bất động sản, kỳ vọng vào mùa tiêu dùng, sản xuất kinh doanh vào nửa cuối năm và kỳ vọng thêm vào việc Fed hạ lãi suất, hỗ trợ cho chính sách tiền tệ “đi ngược” thế giới của Việt Nam cũng sẽ là động lực cho tăng trưởng tín dụng. Ngoài ra còn có sự khởi sắc trong hoạt động thu hút FDI, xuất nhập khẩu, bất động sản khu công nghiệp.

Tuy nhiên, nhóm nghiên cứu VPBankS cũng thừa nhận, mục tiêu tăng trưởng tín dụng 14 – 15%/năm vẫn sẽ có nhiều thách thức do tỷ lệ tín dụng/GDP của Việt Nam đang ở mức quá cao. Song, “dù mục tiêu tăng trưởng tín dụng 14-15% có thể đạt hoặc không đạt được trong năm 2024, cũng không cần thiết phải bằng mọi giá để thúc đẩy tăng trưởng tín dụng”, nhóm nghiên cứu VPBankS nhận định.

Nếu quá tập trung vào thúc tăng trưởng tín dụng, các ngân hàng nhỏ có thể sẽ phải đối mặt với rủi ro nợ xấu lớn hơn. Một khi tăng trưởng phải thỏa hiệp bằng chất lượng tài sản thì mức tăng trưởng đó không bền vững và có thể đe dọa đến sức khỏe tài chính của ngân hàng.

Ngân hàng dùng gần hết 'room' tín dụng được cấp thêm

Ngân hàng

(VNF) - Từ 28/8, ngân hàng được cấp thêm hạn mức tăng trưởng tín dụng nếu đã cho vay trên 80% chỉ tiêu được cấp từ đầu năm.

TIN LIÊN QUAN

- Tín dụng tăng trở lại: Bơm thêm 1,18 triệu tỷ để về đích cả năm 27/08/2024 02:30

- Lãi suất vay mua nhà tăng, thêm gói tín dụng 30.000 tỷ cho NƠXH 18/08/2024 12:30

- Thủ tướng yêu cầu nghiên cứu gói tín dụng 30.000 tỷ cho nhà ở xã hội 15/08/2024 09:38

Cùng chuyên mục

Lãi suất cho vay mua nhà tiếp tục tăng, chưa có hy vọng giảm

(VNF) - Lãi suất cho vay mua nhà vẫn neo cao và chưa có các cơ sở để hy vọng giảm trong thời gian ngắn khiến áp lực tài chính đối với người mua nhà ngày càng lớn.

Thanh khoản căng thẳng, lãi suất chưa có cơ sở giảm nhanh

16/06/26 12:30 (GMT+7)

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

Nợ xấu tăng nhanh, ngân hàng thêm rủi ro lớn

16/06/26 09:30 (GMT+7)

(VNF) - Áp lực nợ xấu gia tăng buộc các ngân hàng phải mạnh tay xử lý. Tuy nhiên, việc xử lý nợ xấu vẫn đang gặp nhiều khó khăn.

KienlongBank được chấp thuận tăng vốn điều lệ lên hơn 7.500 tỷ đồng

15/06/26 15:20 (GMT+7)

(VNF) - Ngân hàng Nhà nước vừa chấp thuận cho KienlongBank tăng vốn điều lệ thêm hơn 1.706 tỷ đồng, nâng vốn điều lệ lên 7.527 tỷ đồng. Trong bối cảnh ngân hàng niêm yết trên HOSE, duy trì đà tăng trưởng lợi nhuận và đẩy mạnh chuyển đổi số, việc bổ sung nguồn vốn được xem là bước đi quan trọng giúp KienlongBank mở rộng dư địa tăng trưởng cho giai đoạn phát triển mới.

NHNN yêu cầu các ngân hàng không giảm lãi suất mang tính hình thức

15/06/26 14:29 (GMT+7)

(VNF) - NHNN Khu vực 1 yêu cầu các chi nhánh ngân hàng thương mại, chi nhánh ngân hàng nước ngoài trên địa bàn không để xảy ra tình trạng giảm lãi suất mang tính hình thức hoặc áp dụng các cơ chế làm phát sinh mặt bằng lãi suất thực tế cao hơn mức công bố.

Một ngân hàng nâng lãi suất cơ sở lên 12,3%/năm

15/06/26 14:21 (GMT+7)

(VNF) -KienlongBank vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Đây là lần điều chỉnh tăng lãi suất cơ sở lần thứ hai liên tiếp của KienlongBank.

Sếp cũ OCB làm Phó Tổng Giám đốc UOB Việt Nam

15/06/26 13:49 (GMT+7)

(VNF) - Từ nhiệm vị trí Tổng Giám đốc OCB chưa đầy hai tháng, ông Phạm Hồng Hải được bổ nhiệm chức Phó Tổng Giám đốc UOB Việt Nam.

Tỷ giá và lãi suất: Sau giai đoạn tăng nóng, cuối năm ra sao?

15/06/26 12:00 (GMT+7)

(VNF) - Tỷ giá và lãi suất đã dần hạ nhiệt sau giai đoạn 'tăng nóng' đầu năm nhưng áp lực vẫn hiện hữu. Tỷ giá và lãi suất được dự báo sẽ ổn định hơn trong nửa cuối năm.

Ngân hàng vào đợt tăng vốn mới: Cuộc đua chục nghìn tỷ giữa thời 'khan tiền'

15/06/26 09:00 (GMT+7)

(VNF) - Nhiều ngân hàng đẩy mạnh kế hoạch tăng vốn điều lệ nhằm củng cố bộ đệm tài chính, đáp ứng các chuẩn mực quốc tế và chuẩn bị cho chu kỳ tăng trưởng mới. Việc hút thêm hàng nghìn tỷ tiền vốn trở nên thách thức khi lãi suất tăng cao và thanh khoản chứng khoán đang ở mức thấp.

Lãi suất liên ngân hàng giảm sâu; giá USD tự do thấp hơn ngân hàng

14/06/26 13:39 (GMT+7)

(VNF) - Lãi suất liên ngân hàng giảm sâu trong bối cảnh NHNN liên tiếp hút ròng hàng nghìn tỷ đồng. Giá USD tự do liên tục đi xuống, hiện thấp hơn tại các ngân hàng thương mại.

Chiến dịch thu gom và xử lý pin cũ của OCB xác lập kỷ lục Việt Nam

14/06/26 10:57 (GMT+7)

(VNF) - Vừa qua, Ngân hàng Phương Đông (OCB) đã được nhận bằng xác lập Kỷ lục Việt Nam cho chiến dịch “OCB Pin Hunter” – chương trình thu gom, xử lý pin cũ do ngân hàng khởi xướng và triển khai với quy mô lớn trên toàn quốc.

Tiền gửi của người dân vào ngân hàng vượt xa doanh nghiệp

13/06/26 17:27 (GMT+7)

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến cuối tháng 3 đã vượt 10,5 triệu tỷ đồng, tăng gần gấp đôi so với tiền gửi của doanh nghiệp.

13 tỷ USD nằm ngoài ngân hàng: Tiền nhiều không biết chảy đi đâu?

13/06/26 08:00 (GMT+7)

(VNF) - Theo các chuyên gia, vấn đề của nền kinh tế Việt Nam hiện nay không nằm ở việc thiếu vốn hay thiếu thanh khoản. Ngược lại, lượng tiền trong hệ thống vẫn rất lớn, nhưng dòng vốn đang luân chuyển chậm hơn và chưa tìm được điểm đến đủ hấp dẫn.

BIDV là ngân hàng thanh toán duy nhất cho thị trường giao dịch các-bon Việt Nam

12/06/26 20:39 (GMT+7)

(VNF) - Ngày 09/6/2026, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành Công văn số 5170/UBCK-PTTT về việc lựa chọn Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) là ngân hàng duy nhất cung cấp dịch vụ thanh toán tiền cho giao dịch hạn ngạch phát thải khí nhà kính và tín chỉ các-bon trên sàn giao dịch các-bon tại Việt Nam.

KienlongBank hỗ trợ doanh nghiệp tự động hóa thu chi

12/06/26 18:14 (GMT+7)

(VNF) - KienlongBank Pay mang đến giải pháp quản trị tài chính số toàn diện, hỗ trợ doanh nghiệp kiểm soát dòng tiền, tự động hóa quy trình thu chi và nâng cao hiệu quả hoạt động, thúc đẩy hoạt động chuyển đổi số cùng Chính phủ.

Sau giai đoạn ổn định, tỷ giá sẽ đi về đâu?

12/06/26 14:30 (GMT+7)

(VNF) - Theo ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright, trong thời gian tới, có thể chúng ta phải chấp nhận đồng VND điều chỉnh.

BIDV khai trương Chi nhánh Flagship Private Banking với mô hình toàn diện nhất thị trường Việt Nam

12/06/26 14:02 (GMT+7)

(VNF) - Đánh dấu bước phát triển mới trong chiến lược Private Banking theo chuẩn mực quốc tế của BIDV tại khu vực phía Nam

Lập hattrick tại The Asian Banker 2026: Dấu ấn công nghệ của TPBank trong dòng chảy kinh tế số

12/06/26 13:30 (GMT+7)

(VNF) - Lập "hattrick" công nghệ tại The Asian Banker 2026, TPBank khẳng định chiến lược đúng đắn khi đưa trí tuệ nhân tạo (AI) và số hóa vào tối ưu hóa năng lực vận hành, nâng tầm trải nghiệm khách hàng.

VietinBank 6 năm liên tiếp khẳng định vị thế Ngân hàng SME hàng đầu Việt Nam

12/06/26 11:22 (GMT+7)

(VNF) - Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

OCB nhận cú đúp giải thưởng từ The Asian Banker và Top 50 Doanh nghiệp Phát triển bền vững tiêu biểu Việt Nam 2026

12/06/26 08:52 (GMT+7)

(VNF) - Ngân hàng Phương Đông (OCB) vừa nhận giải thưởng “Best API and Open Banking Technology Initiative in Vietnam” (Sáng kiến API và Open Banking Xuất sắc tại Việt Nam) do The Asian Banker công bố, đồng thời tiếp tục góp mặt trong Top 50 Doanh nghiệp Phát triển Bền vững 2026 (CSA) tại hai hạng mục “Dẫn dắt Đa dạng, Công bằng và Hòa nhập” và “Tinh thần Lãnh đạo ESG”.

Nghịch lý dòng tiền: 'Tín dụng tăng nhưng vòng quay tiền chậm lại'

12/06/26 08:30 (GMT+7)

(VNF) - Dù tăng trưởng tín dụng vẫn duy trì đà tăng trong những tháng đầu năm nhưng hệ thống ngân hàng lại ghi nhận tình trạng thanh khoản căng thẳng và mặt bằng lãi suất có xu hướng nhích lên. Đây là biểu hiện của một “nghịch lý dòng tiền” khi tín dụng tăng nhưng vòng quay tiền trong nền kinh tế chậm lại, khiến khả năng hấp thụ vốn chưa theo kịp nhu cầu cung ứng.

Vụ án NH Đông Á: Truy tố 4 chủ doanh nghiệp gây thiệt hại 3.153 tỷ đồng

11/06/26 22:22 (GMT+7)

(VNF) - Vụ án NH Đông Á (Ngân hàng Thương mại Cổ phần Đông Á cũ), Viện Kiểm sát Nhân dân Tối cao vừa ban hành cáo trạng truy tố 4 bị can.

NHNN liên tục hút ròng, lãi suất liên ngân hàng giảm sâu

11/06/26 16:59 (GMT+7)

(VNF) - Lãi suất liên ngân hàng giảm xuống 4,9%/năm sau khi tăng vọt 9,35%/năm ở phiên đầu tuần, trong bối cảnh NHNN liên tiếp hút ròng hàng nghìn tỷ đồng.

BIDV tiên phong ra mắt chi nhánh dành riêng cho khách hàng FDI

11/06/26 15:45 (GMT+7)

(VNF) - Ngày 11/6/2026 tại TP. Hồ Chí Minh, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) chính thức ra mắt Chi nhánh FDI I - đánh dấu bước tiến chiến lược trong hành trình chuyên môn hóa dịch vụ tài chính dành riêng cho khối doanh nghiệp có vốn đầu tư nước ngoài (FDI) trong bối cảnh Việt Nam trở thành điểm đến hấp dẫn của các dòng vốn toàn cầu.

BVBank nộp hồ sơ niêm yết HoSE, hơn 640 triệu cổ phiếu sắp chuyển sàn

11/06/26 15:45 (GMT+7)

(VNF) - BVBank có thể sẽ là ngân hàng thứ hai đưa cổ phiếu chào sàn HoSE trong năm 2026, sau khi KienlongBank đã thực hiện thành công hồi tháng 1 đầu năm.

Tin khác

Lãi suất cho vay mua nhà tiếp tục tăng, chưa có hy vọng giảm

(VNF) - Lãi suất cho vay mua nhà vẫn neo cao và chưa có các cơ sở để hy vọng giảm trong thời gian ngắn khiến áp lực tài chính đối với người mua nhà ngày càng lớn.

MULTIMEDIA

Khảo sát tiến độ cầu dây văng Đại Ngãi 1 gần 4.000 tỷ vượt sông Hậu

(VNF) - Khi hoàn thành, cầu Đại Ngãi sẽ thông tuyến Quốc lộ 60, giúp rút ngắn khoảng 80km quãng đường từ các tỉnh duyên hải Đồng bằng sông Cửu Long đi TP.HCM so với lộ trình hiện hữu qua Quốc lộ 1.