Tín dụng tăng tốc lúc tiết kiệm tụt đỉnh: Ngân hàng lo xoay nguồn vốn

Khánh Tú -

11/09/2024 14:30 (GMT+7)

(VNF) - Báo cáo tài chính của các ngân hàng cho thấy, tốc độ tăng trưởng tín dụng đang nhanh hơn hẳn so với tốc độ tăng trưởng huy động. Điều này buộc các ngân hàng tìm đến kênh trái phiếu doanh nghiệp như một giải pháp để đa dạng hóa nguồn vốn.

Huy động chậm nhịp với tín dụng

Tăng trưởng tín dụng tại các ngân hàng hiện đang cao hơn huy động khi kênh gửi tiết kiệm không còn hấp dẫn như trước.

Số liệu của NHNN cho thấy, trong nửa đầu năm 2024, huy động vốn của các tổ chức tín dụng ước đạt 13.575 tỷ đồng. Mặc dù tăng 1,5% so với cuối năm 2023 nhưng đây mức tăng tiền gửi thấp nhất trong nhiều năm qua.

Theo thống kê của VietnamFinance, tại nhóm Big4, mức tăng trưởng tín dụng tại 4 ngân hàng quốc doanh đang cao hơn đáng kể so với mức tăng trưởng huy động. Cụ thể, tại Vietcombank, trong 6 tháng đầu năm 2024, tín dụng của ngân hàng tăng trưởng 7,8%, lên 1.369,6 tỷ đồng. Trái lại, số tiền huy động lại giảm xuống còn 1.374,6 tỷ đồng, giảm 1,5% so với thời điểm đầu năm.

Tại Vietinbank, tốc độ tăng trưởng cho vay và huy động cũng không đồng đều. Theo báo cáo tài chính 6 tháng đầu năm 2024, tín dụng tăng 6,6% trong khi huy động vốn tăng thêm 4%. Tương tự, tại Agribank, tín dụng 6 tháng đầu năm của ngân hàng này đạt 1.592,4 tỷ đồng, tăng 2,6% so với đầu năm còn tiền gửi của khách hàng đạt 1.834,1 tỷ đồng, tăng chưa đến 1%.

Tốc độ tăng trưởng tín dụng đang bỏ xa tốc độ tăng trưởng huy động tại nhiều ngân hàng.

BIDV là ngân hàng duy nhất trong nhóm Big4 có mức tăng trưởng tín dụng và huy động đồng đều. Nửa đầu năm 2024, tín dụng của BIDV tăng thêm 105,2 tỷ đồng, tương đương 6%. Tiền gửi của khách hàng cũng tăng 6%, lên 1.806,9 tỷ đồng.

Ở nhóm các ngân hàng thương mại cổ phần, xu hướng “chậm nhịp” của tăng trưởng huy động được khắc họa rõ nét hơn. Là ngân hàng dẫn đầu tăng trưởng tín dụng toàn hệ thống trong nửa đầu năm 2024, NCB ghi nhận tăng trưởng tín dụng đạt 16% còn tiền gửi khách hàng tăng hơn 11% so với thời điểm đầu năm.

Các ngân hàng ghi nhận mức tăng trưởng tín dụng từ 10% trở lên như Kienlongbank, VietBank, VPBank, Maritime Bank, Nam A Bank, MSB, HDBank, ACB, Techcombank cũng chứng kiến tốc độ tăng trưởng tín dụng vượt xa tốc độ tăng trưởng tiền gửi khách hàng.

Chẳng hạn như tại Techcombank, cho vay khách hàng trong 6 tháng đầu năm 2024 đạt 592 tỷ đồng, tương ứng mức tăng 14% nhưng tiền gửi của khách hàng chỉ tăng gần 6%. Tốc độ tăng trưởng tín dụng của ACB (12,8%), HDBank (12,5%), Nam Á Bank (10,7%), VPBank (10,2%), Kiên Long Bank (10%) đều ở mức 2 chữ số nhưng lại có tốc độ tăng trưởng huy động chỉ dao động trong khoảng từ 2,6% - 6,5%.

Tốc độ tăng trưởng tiền gửi của nhóm ngân hàng “top dưới” cũng không khá khẩm hơn. Đáng chú ý, Saigonbank và TPBank còn ghi nhận mức tăng trưởng âm trong huy động khi lần lượt giảm 0,16% và 2,5% so với đầu năm 2024.

Duy chỉ có LPBank và MSB chứng kiến tăng trưởng huy động vượt xa tăng trưởng tín dụng. Dư nợ tín dụng của LPBank tăng 15,2% nhưng tiền gửi của khách hàng tăng tới 21,3%, đạt 288 tỷ đồng trong 6 tháng đầu năm 2024. Còn MSB, tăng trưởng tín dụng đạt 11,6% trong khi tăng trưởng huy động lên tới 14,6%.

Ngân hàng phát hành trái phiếu huy động vốn

Tăng trưởng huy động ở các ngân hàng ở mức thấp trong bối cảnh lãi suất huy động đang tiếp tục dò đáy. Mặc dù từ đầu quý II/2024, mặt bằng lãi suất VND bắt đầu tăng, khoảng 0,5% đến 1% cho các kỳ hạn khác nhau nhưng con số này vẫn ở mức thấp.

Thậm chí, đến tháng 8/2024, lãi suất huy động vẫn ở mức thấp khi lãi suất huy động cao nhất đối với kỳ hạn 3 tháng là 4,3%/năm, kỳ hạn 6 tháng là 5,4%/năm, kỳ hạn 9 tháng là 5,55%/năm và kỳ hạn 12 tháng là 6%/năm.

Trái lại, các kênh đầu tư khác lại bắt đầu khởi sắc trở lại, làm giảm sức hấp dẫn của kênh tiền gửi. Bình quân 6 tháng đầu năm, chỉ số giá vàng tăng 24,02% so với đầu năm, tức tăng gần gấp 3 lần so với lãi suất huy động của các ngân hàng trong cùng thời điểm.

Thị trường bất động sản cũng bắt đầu có những tín hiệu “sôi động” trở lại, thúc đẩy người dân rút tiền ra khỏi ngân hàng để mua bất động sản. Theo báo cáo Thị trường Bất động sản Việt Nam 6 tháng đầu năm 2024 của VARS, thị trường bất động sản 6 tháng đầu năm 2024 ghi nhận 22.399 sản phẩm được giao dịch thành công, cao gấp 3 lần cùng kỳ năm 2023. Tỷ trọng giao dịch có xu hướng tăng theo thời gian ở các phân khúc căn hộ bình dân, căn hộ cao cấp, căn hộ hạng sang với mức tăng lần lượt là 2%, 13% và 7%.

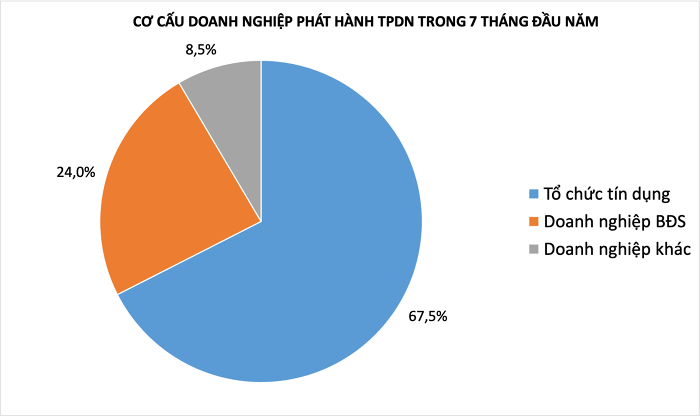

Ngân hàng là nhóm dẫn dắt thị trường TPDN trong 7 tháng năm 2024.

Tốc độ tăng trưởng tiền gửi của khách hàng không theo kịp tốc độ tăng trưởng cho vay dẫn đến LDR thuần toàn hệ thống ghi nhận mức gia tăng từ 103,69% trong quý I/2024 lên đến 105,68% trong quý II/2024, theo số liệu của Kirin Capital. Đây là điểm đáng lưu ý đối với ngành ngân hàng do ảnh hưởng trực tiếp đến thanh khoản trên hệ thống cũng như gây cản trở tới đà tăng trưởng tín dụng toàn ngành do thiếu thanh khoản để cho vay.

Nhằm đảm bảo cân đối nguồn vốn, nhiều ngân hàng đã đẩy mạnh phát hành trái phiếu. Theo VIS Rating, các ngân hàng Việt Nam đang ngày càng phụ thuộc nhiều hơn vào nguồn vốn thị trường để đáp ứng nhu cầu vốn dài hạn cũng như đảm bảo các yêu cầu về an toàn vốn cho tăng trưởng kinh doanh khi tăng trưởng tiền gửi chậm lại.

Theo thống kê của Bộ Tài chính, trong 7 tháng đầu năm 2024, thị trường ghi nhận 183 đợt phát hành TPDN riêng lẻ với tổng giá trị huy động 174.000 tỷ đồng, tăng 2,78 lần so với cùng kỳ năm trước.

Trong đó, ngân hàng là ngành có tỷ trọng phát hành lớn nhất với tổng giá trị 136.500 tỷ đồng, chiếm 68,2% tổng giá trị phát hành toàn thị trường. Lãi suất trái phiếu ngân hàng kỳ hạn 5-10 năm cũng đạt mức 6-7%/năm.

Tính từ đầu năm đến nay, các ngân hàng phát hành giá trị phát hành lớn nhất có thể kể đến như ACB với 23.800 tỷ đồng, MB với 23.300 tỷ đồng, Techcombank với 17.000 tỷ đồng. Riêng từ đầu tháng 8 đến nay, thị trường tiếp tục ghi nhận các đợt phát hành đáng chú ý đến từ nhóm ngân hàng như Agribank đã phát hành thành công 10.000 tỷ đồng hay OCB phát hành lô trái phiếu 5.000 tỷ đồng,…

Ở chiều ngược lại, ngân hàng cũng là nhóm tích cực mua lại trước hạn các trái phiếu, trong đó phải kể đến Techcombank mua lại hơn 10.900 tỷ đồng trái phiếu, MB mua lại hơn 9.600 tỷ đồng trái phiếu hay OCB mua lại 4.900 tỷ đồng trái phiếu chỉ tính riêng trong quý II/2024.

(VNF) - Ngân hàng TMCP Quốc Dân (NCB) vừa hoàn tất phát hành riêng lẻ 1 tỷ cổ phiếu, nâng vốn điều lệ lên 29.280 tỷ đồng. Đây là đợt tăng vốn lớn nhất trong lịch sử ngân hàng, đồng thời giúp NCB hoàn thành mục tiêu tăng vốn sớm hơn 3 năm so với lộ trình trong Phương án cơ cấu lại (PACCL).

(VNF) - Nhiều ngân hàng đồng loạt điều chỉnh lãi suất cho vay trong tháng 5. Từ 1/7, người dưới 35 tuổi được vay mua nhà với lãi suất ưu đãi chỉ 6,5%/năm.

(VNF) - Nhiều ngân hàng đang lên kế hoạch chia cổ tức và phát hành cổ phiếu thưởng với tỷ lệ lớn cho cổ đông nhằm củng cố nguồn lực tài chính, chuẩn bị cho chu kỳ tăng trưởng mới.

(VNF) - SACOMBANK vừa phê duyệt kế hoạch phát hành thêm 20.000 tỷ đồng trái phiếu riêng lẻ. Đây là đợt huy động vốn thứ hai chỉ trong thời gian ngắn, nâng tổng quy mô phát hành dự kiến lên 40.000 tỷ đồng.

(VNF) - Thoả thuận hợp tác được ký kết giữa MB và Cục Thuế (Bộ Tài chính), cùng 20 Thuế địa phương một lần nữa khẳng định cam kết của nhà băng này trong việc đồng hành cùng doanh nghiệp, cá nhân, hộ kinh doanh.

(VNF) - Từ 1/7-31/12/2026, người dưới 35 tuổi vay mua nhà ở xã hội được hưởng mức lãi suất ưu đãi 6,5%/năm trong 5 năm đầu và 7,5%/năm trong 10 năm tiếp theo.

(VNF) - Các đối tượng lừa đảo đã đầu tư một công cụ phần mềm đặc biệt để giả mạo dữ liệu khuôn mặt, từ đó qua mặt được cơ chế xác thực sinh trắc học của ngân hàng.

(VNF) - Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và hệ sinh thái – đại diện là Công ty Cổ phần Bảo hiểm Nhân thọ Kỹ Thương (Techcom Life) vừa xuất sắc nhận 3 giải thưởng uy tín từ The Asian Banker - tổ chức đánh giá và xếp hạng uy tín hàng đầu trong lĩnh vực tài chính ngân hàng tại châu Á.

(VNF) - Ngày 24/06/2026, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam

(BIDV) và Ngân hàng Phát triển Việt Nam (VDB) đã ký kết Thỏa thuận hợp tác

toàn diện giai đoạn 2026 – 2031, mở ra giai đoạn phát triển mới trong quan hệ hợp

tác giữa hai định chế tài chính lớn của Việt Nam.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) vừa công bố báo cáo tài chính kiểm toán năm 2025 với lợi nhuận trước thuế đạt gần 1.704 tỷ đồng, hoàn thành vượt kế hoạch Đại hội đồng cổ đông đề ra. Thành quả bứt phá đến từ công tác xử lý nợ, kết hợp cùng đà tăng trưởng ổn định ở các mảng kinh doanh cốt lõi, từ đó tạo nguồn lực quan trọng để củng cố toàn diện nền tảng tài chính.

(VNF) - Theo Thông tư 77 của Ngân hàng Nhà nước, từ ngày 1/7, doanh nghiệp, hộ kinh doanh khi thực hiện chuyển khoản từ 10 triệu đồng sẽ phải xác thực khuôn mặt.

(VNF) - Theo ông Trần Tuấn Minh, chuyên gia tư vấn Chứng khoán SSI, cơ chế miễn room tín dụng dành cho loạt dự án trọng điểm sẽ tạo ra những thay đổi mang tính đột phá và mở ra hành lang tăng trưởng cực kỳ quan trọng cho ngành ngân hàng trong chu kỳ tới.

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Các ngân hàng cho các cá nhân, doanh nghiệp vay hơn 1,26 triệu tỷ đồng trong chưa đầy 6 tháng đầu năm. Dòng vốn chủ yếu chảy vào sản xuất, kinh doanh nhằm thúc đẩy tăng trưởng.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Cổ phiếu NVB của Ngân hàng Quốc Dân (NCB) tăng kịch trần 9,38% trong phiên giao dịch 24/6 trong bối cảnh ngân hàng này đang triển khai đợt chào bán cổ phiếu riêng lẻ với quy mô lớn.

(VNF) - Trải qua 32 năm phát triển, Ngân hàng TMCP Đông Nam Á (SeABank, HOSE: SSB) từng bước mở rộng quy mô và nâng cao hiệu quả hoạt động, qua đó khẳng định vị thế trong hệ thống ngân hàng Việt Nam. Đáng chú ý, trong giai đoạn 2020 - 2025, tổng nộp ngân sách Nhà nước của Ngân hàng đạt gần 5.300 tỷ đồng và quy mô tài sản tăng gấp hơn 4,6 lần, phản ánh rõ nét chiến lược phát triển bền vững gắn với hiệu quả, tuân thủ và đóng góp cho sự phát triển của đất nước.

(VNF) - Quản lý chi phí hiệu quả trong khi vẫn đảm bảo tăng trưởng là thách thức với nhiều doanh nghiệp. Thẻ TPBank Visa FlashBiz với thiết kế 2 trong 1 ra mắt nhằm giải quyết bài toán này, giúp doanh nghiệp linh hoạt nguồn chi và quản lý chi tiêu hiệu quả đến từng thành viên.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Để giải quyết áp lực thiếu hụt vốn và đáp ứng nhu cầu tín dụng, các ngân hàng đang đẩy mạnh phát hành trái phiếu với mức lãi suất hấp dẫn lên tới 9%/năm, bỏ xa mặt bằng lãi suất tiết kiệm.

(VNF) - Ngân hàng TMCP Quốc Dân (NCB) vừa hoàn tất phát hành riêng lẻ 1 tỷ cổ phiếu, nâng vốn điều lệ lên 29.280 tỷ đồng. Đây là đợt tăng vốn lớn nhất trong lịch sử ngân hàng, đồng thời giúp NCB hoàn thành mục tiêu tăng vốn sớm hơn 3 năm so với lộ trình trong Phương án cơ cấu lại (PACCL).

(VNF) - Ngay trong ngày đầu mở cửa, Triển lãm Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm tại Bảo tàng Hà Nội thu hút hàng nghìn người dân đến tham quan.