'Tay mơ' đổ tiền tỷ mua trái phiếu DN: Không biết đâu là đắt, đâu là rẻ

Khánh Tú -

27/08/2024 09:00 (GMT+7)

(VNF) - Qua thực tế từ nhiều vụ việc như Tân Hoàng Minh, Vạn Thịnh Phát… có thể thấy rằng nhà đầu tư trái phiếu ở Việt Nam đang phải đối mặt với thực tế “lãi suất thấp hơn rủi ro” khi mua trái phiếu doanh nghiệp vì thiếu công cụ định giá, cụ thể là đường cong lãi suất.

Vàng thau lẫn lộn

Phát biểu tại một sự kiện mới đây, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup khẳng định thị trường trái phiếu doanh nghiệp (TPDN) tại Việt Nam đang có sự tham gia của nhiều nhà đầu tư “tay mơ”.

“Có một nhà đầu tư là bác sĩ từng phải chật vật tìm cách bán lại lô trái phiếu bất động sản trị giá 7 tỷ đồng vì tin vào cam kết mua lại bất cứ lúc nào của đơn vị phát hành”, ông Thuân dẫn chứng.

Đồng quan điểm, bà Trịnh Quỳnh Giao, Tổng Giám đốc Công ty Cổ phần quản lý quỹ PVI nhận định nhiều nhà đầu tư cá nhân chưa thực sự hiểu về thị trường TPDN.

“Điều này cũng dễ hiểu khi mà những khái niệm liên quan đến thị trường TPDN như đường cong lãi suất, giá sạch, giá bẩn, giao dịch thông thường, giao dịch repo hay những phương pháp tính toán như tổn thất tín dụng kỳ vọng, tổn thất tín dụng vỡ nợ,… đều là những thứ trừu tượng, khó hiểu đối với nhà đầu tư cá nhân, thậm chí là cả những nhà đầu tư chuyên nghiệp hay làm trong ngành tài chính”, bà nói.

Sự phức tạp trên thị trường cũng như thiếu công cụ định giá chính là nguyên nhân khiến nhà đầu tư đối mặt nhiều rủi ro và bị thiệt thòi khi rót tiền vào thị trường TPDN. Qua thực tế từ nhiều vụ việc như Tân Hoàng Minh, Vạn Thịnh Phát… có thể thấy rằng nhà đầu tư trái phiếu ở Việt Nam đang phải đối mặt với thực tế “lãi suất thấp hơn rủi ro” khi mua TPDN.

Đại diện FiinGroup chỉ ra, do không có đường cong lãi suất để tham chiếu nên nhiều nhà đầu tư, nhất là nhà đầu tư cá nhân tại thị trường TPDN Việt Nam không xác định được đâu là “trái phiếu đắt”, đâu là “trái phiếu rẻ”.

Nói một cách cụ thể, thông thường, chẳng hạn như khi sở hữu một trái phiếu được phát hành với lãi suất danh nghĩa 10%/năm, nhà đầu tư sẽ có kỳ vọng khoản đầu tư đem lại lợi nhuận tương đương lãi suất danh nghĩa nói trên. Tuy nhiên, điều này sẽ có “sai số” nếu như sau một khoảng thời gian phát hành, doanh nghiệp phát hành khó khăn thanh khoản và không trả được lãi, gốc cho nhà đầu tư.

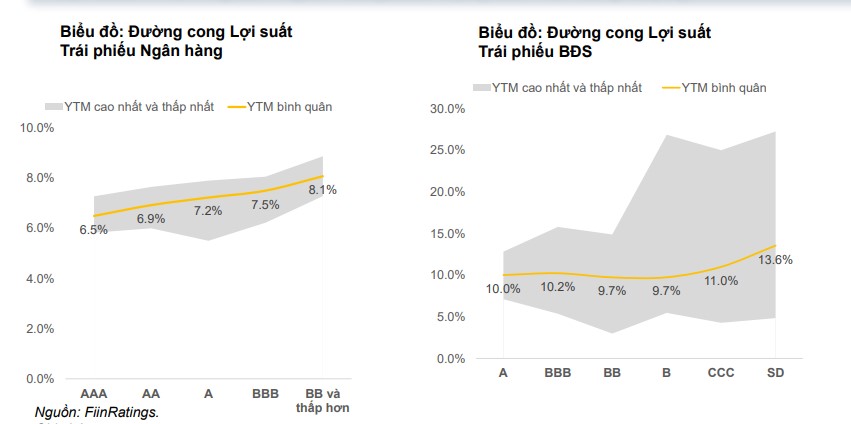

Đường cong lợi suất trái phiếu ngân hàng và trái phiếu BĐS, hai nhà phát hành TPDN lớn nhất thị trường.

Ở các thị trường TPDN khác, nhà đầu tư thường sử dụng nhiều công cụ để quản trị rủi ro, trong đó có cơ sở dữ liệu để tính toán đường cong lãi suất - bảng dữ liệu so sánh mà thị trường dùng làm tham chiếu khi đầu tư TPDN để biết trái phiếu được định giá đắt hay rẻ.

Tuy nhiên, tại Việt Nam, nhiều đơn vị đang phải áp dụng công thức tính lãi suất trái phiếu theo hướng: lãi suất tiết kiệm 12 tháng cộng phần bù rủi ro bình quân (khoảng 2-5%), dẫn đến giá trái phiếu được công bố trên HNX không phải là giá chuẩn. Ngoài ra, nhiều nhà đầu tư vẫn định giá trái phiếu dựa trên kinh nghiệm hoặc tham khảo ý kiến từ những nhà đầu tư khác.

Ví dụ như, do không có đường cong lãi suất để tham chiếu nên nhiều nhà đầu tư, nhất là nhà đầu tư cá nhân tự nhận định rằng lãi suất danh nghĩa 10%/năm là hấp dẫn vì cao gấp 2 lần tiền gửi ngân hàng. Nhưng họ lại không lường trước được đó là trái phiếu được phát hành bởi doanh nghiệp rủi ro cao. Khi đó, trái phiếu “rẻ” lại hóa trái phiếu “đắt”.

Thực trạng này khá phổ biến ở giai đoạn thị trường TPDN bùng nổ. Thời điểm đó, có không ít doanh nghiệp lợi dụng việc thị trường “tranh tối, tranh sáng”, lập lờ thông tin để chào bán trái phiếu với lãi suất 9 – 10%/năm, thậm chí lên tới hàng chục phần trăm mỗi năm để thu hút nhà đầu tư cá nhân. Song, có nhiều trường hợp đến nay vẫn chưa thể thu được gốc và lãi, từ đó khiến thị trường hỗn loạn.

Vai trò của đường cong lãi suất

Ông Trần Phú Việt, Trưởng phòng Nghiên cứu và phát triển sản phẩm, Bộ phận Dữ liệu tài chính của FiinGroup nhấn mạnh, đường cong lãi suất là hạ tầng mềm quan trọng của thị trường vốn.

Đối với nhà đầu tư cá nhân, với đường cong lãi suất, họ có thể hiểu rõ hơn về rủi ro và lợi nhuận kỳ vọng, từ đó đưa ra quyết định đầu tư tốt hơn. Đối với nhà đầu tư tổ chức, đường cong lãi suất giúp xác định và điều chỉnh tỷ trọng đầu tư của TPDN trong danh mục đầu tư, triển khai và ứng dụng các mô hình đầu tư và quản trị rủi ro theo chuẩn quốc tế.

Đối với các doanh nghiệp phát hành, đây cũng sẽ là công cụ có thể tham khảo để làm cơ sở cho tối ưu chiến lược vốn và hỗ trợ xác định lãi suất phát hành phù hợp với khẩu vị đầu tư của nhóm nhà đầu tư mà doanh nghiệp nhắm đến.

Đại diện FiinGroup cho biết, cơ sở để FiinGroup nghiên cứu, xây dựng và đưa ra đường cong lãi suất chính là dữ liệu về lịch sử vỡ nợ/chậm trả của các doanh nghiệp phát hành. những trái phiếu được phát hành bởi các doanh nghiệp được xếp hạng tín nhiệm ở mức AAA- AA thì YTM (lợi suất đáo hạn của trái phiếu) chỉ ở mức 7-8% nhưng nếu xếp hạng tín nhiệm ở mức CCC thì YTM lên tới 17-18% bởi vì những doanh nghiệp này có tỷ lệ chậm trả lên tới 40% trong 3 năm qua.

Ông Thuân cho rằng tất cả các bên tham gia thị trường cần chung tay để xây dựng đường cong lãi suất chuẩn

Trong khi đó, TS. Cấn Văn Lực cho rằng, đường cong lãi suất không là công cụ tham chiếu để tổ chức phát hành và nhà đầu tư định giá trái phiếu mà còn có thể đưa ra dự báo về mặt bằng lãi suất và triển vọng của nền kinh tế.

“Nếu đường cong lãi suất của trái phiếu kỳ hạn ngắn mà cao hơn lãi suất của các kỳ hạn dài thì chứng tỏ kinh tế sắp tới khó khăn. Còn nếu đường cong lãi suất xuôi chiều, tức lãi suất trái phiếu kỳ hạn dài cao hơn kỳ hạn ngắn thì chứng tỏ sắp tới kinh tế sẽ phát triển bình thường, ổn định. Một đường cong lãi suất chuẩn còn có thể hỗ trợ dự báo tình hình kinh tế vĩ mô trong 6 tháng, thậm chí từ 1 - 2 năm tới”, ông nói.

Ở góc độ của một đơn vị xếp hạng tín nhiệm, Chủ tịch FiinGroup nhấn mạnh, tất cả các bên tham gia thị trường bao gồm doanh nghiệp phát hành, cơ quan quản lý, đơn vị cung cấp dịch vụ tư vấn phát hành, xếp hạng tín nhiệm,… cần chung tay để xây dựng đường cong lãi suất chuẩn.

Đại diện một số quỹ đầu tư cũng cho rằng, thị trường TPDN rất cần những bên thứ 3 độc lập thu thập, xử lý dữ liệu, đưa ra đường cong lãi suất chuẩn, từ đó giúp thị trường tham chiếu dựa trên cơ sở dữ liệu là cung – cầu thật, hạn chế rủi ro cho cả doanh nghiệp phát hành lẫn nhà đầu tư.

(VNF) - Từ ngày 1/7, các doanh nghiệp thực hiện hoàn thuế, chuyển địa điểm kinh doanh, sáp nhập, giải thể hoặc có dấu hiệu rủi ro về thuế sẽ thuộc nhóm có thể bị cơ quan thuế kiểm tra trực tiếp tại trụ sở theo quy định mới của Luật Quản lý thuế 2025.

(VNF) - Diễn biến của nhóm cổ phiếu tăng mạnh tuần qua tiếp tục phản ánh thực tế rằng dòng tiền trên thị trường đang tập trung vào các cổ phiếu vốn hóa nhỏ và những mã có câu chuyện riêng.

(VNF) - Cục Thuế cho biết tình trạng lợi dụng chính sách hoàn thuế giá trị gia tăng để gian lận, chiếm đoạt ngân sách đang diễn biến ngày càng phức tạp. Nhiều đối tượng thành lập doanh nghiệp "ma", xây dựng các đường dây mua bán hóa đơn khống hoạt động liên tỉnh, phân tầng nhiều lớp nhằm hợp thức hóa hồ sơ hoàn thuế và che giấu dòng tiền bất hợp pháp.

(VNF) - Các chỉ số tài chính cho thấy, Công ty Cổ phần Dược Hà Tĩnh (Hadiphar) vẫn ghi nhận một năm kinh doanh nhiều điểm sáng. Dù doanh thu gần như đi ngang, doanh nghiệp vẫn tạo được mức tăng trưởng lợi nhuận gần 28%, đồng thời duy trì dòng tiền kinh doanh dồi dào và nền tảng tài chính an toàn.

(VNF) - Bởi đặc thù là kinh doanh rủi ro và theo quy định DN bảo hiểm phải đảm bảo giữa hiệu quả đầu tư và khả năng bồi thường khi rủi ro xảy ra, do đó, dòng vốn bảo hiểm có nguyên tắc riêng để đảm bảo điều này.

(VNF) - CTCP Thép Pomina (mã: POM) đang đối mặt nguy cơ bị hủy tư cách công ty đại chúng và phải rời sàn UPCoM khi vốn chủ sở hữu tiếp tục âm hàng trăm tỷ đồng.

(VNF) - Gần 1,9 tỷ cổ phiếu VPX của CTCP Chứng khoán VPBank đã chính thức đủ điều kiện giao dịch ký quỹ (margin) sau hơn 6 tháng niêm yết trên Sở Giao dịch Chứng khoán TP.HCM (HOSE).

(VNF) - EVN đang lãi lớn hay vẫn còn áp lực tài chính? Câu trả lời không nằm ở riêng khoản lợi nhuận gần 52.000 tỷ đồng hay hơn 152.000 tỷ đồng tiền gửi trên báo cáo tài chính. Muốn hiểu đúng bức tranh tài chính của tập đoàn điện lực lớn nhất Việt Nam, cần nhìn đồng thời vào báo cáo hợp nhất, công ty mẹ, chất lượng dòng tiền và nhu cầu đầu tư khổng lồ của ngành điện trong những năm tới.

(VNF) - Theo bà Lê Hàn Tuệ Lâm, dòng vốn trong nước đang có sức hút và tác động rất tích cực trên thị trường M&A, kể cả với những thương vụ lớn quy mô vài triệu, vài chục triệu USD.

(VNF) - Thương vụ "bán con" dự kiến mang về khoảng 90 tỷ đồng lợi nhuận, được Vinahud kỳ vọng trở thành cú hích giúp doanh nghiệp thoát khỏi chuỗi thua lỗ kéo dài.

(VNF) - Công ty Cổ phần Phát triển Bất động sản Phát Đạt (HoSE: PDR) vừa thông báo lấy ý kiến cổ đông về việc thông qua giao dịch mua phần vốn góp tại Công ty TNHH Lotte Properties HCMC.

(VNF) - Kinh nghiệm từ các đợt phát hành trước cho thấy hàng hóa mới không đồng nghĩa với cơ hội sinh lời. Định giá hợp lý, "thiên thời" và sức hút đối với dòng vốn đầu tư mới sẽ là những yếu tố quyết định thành công của làn sóng IPO sắp tới.

(VNF) - Việt Nam đã đạt được sự đồng thuận về chủ trương cho phép các doanh nghiệp FDI quy mô lớn thực hiện IPO và niêm yết trên thị trường chứng khoán. Hiện đã có nhiều tập đoàn FDI lớn chuẩn bị hồ sơ để tham gia thị trường vốn Việt Nam.

(VNF) - Theo thông tin được ACB công bố, nhóm cổ đông Âu Lạc liên quan nữ doanh nhân Ngô Thu Thúy vừa nâng tỷ lệ sở hữu tại Ngân hàng TMCP Á Châu (ACB) lên 8,09%.

(VNF) - Việc thâu tóm DN thông qua mua gom cổ phiếu không là chuyện mới và sau thâu tóm liên minh cổ đông mới đã tạo ra những thay đổi quyền kiểm soát tại các doanh nghiệp niêm yết. Trên sàn chứng khoán Việt đã từng có nhiều vụ thâu tóm gây xôn xao, có nhiều vụ vẫn để hậu quả kéo dài đến hôm nay

(VNF) - Tổng Công ty Xây dựng Số 1 - CTCP (CC1) công bố Báo cáo tài chính kiểm toán năm 2025 với kết quả kinh doanh tăng trưởng. Bên cạnh đó, giá trị backlog của doanh nghiệp ghi nhận vượt 50.000 tỷ đồng sau khi bổ sung các hợp đồng mới.

(VNF) - Dù VN-Index ghi nhận mức tăng điểm tương đối ổn định, nhưng dòng tiền vẫn giao dịch trong mức yếu khi thanh khoản chỉ đạt hơn 625 triệu cổ phiếu.

(VNF) - Chính phủ ban hành Nghị định số 200 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế.

(VNF) - IPA nhận án phạt do chưa chi tiết hóa đầy đủ các danh mục sử dụng vốn theo từng mục đích cụ thể tại phương án phát hành đối với Báo cáo tình hình sử dụng vốn trái phiếu năm 2023 và bán niên 2024.

(VNF) - Theo thông báo của An Gia, công ty sẽ tiếp tục thủ tục tăng vốn điều lệ tại Lộc Phát, từ mức đăng ký hiện tại hơn 180 tỷ đồng lên hơn 1.134 tỷ đồng.

(VNF) - CTCP Tập đoàn Hòa Phát (HoSE: HPG) vừa hoàn tất đợt phát hành cổ phiếu để trả cổ tức năm 2025, qua đó nâng vốn điều lệ lên hơn 84.430 tỷ đồng, tiếp tục duy trì vị thế là doanh nghiệp có quy mô vốn lớn nhất ngành thép Việt Nam.

(VNF) - Từ ngày 1/7, các doanh nghiệp thực hiện hoàn thuế, chuyển địa điểm kinh doanh, sáp nhập, giải thể hoặc có dấu hiệu rủi ro về thuế sẽ thuộc nhóm có thể bị cơ quan thuế kiểm tra trực tiếp tại trụ sở theo quy định mới của Luật Quản lý thuế 2025.