Giá USD tự do đảo chiều tăng mạnh

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

Việc điều chỉnh chính sách tín dụng đối với các doanh nghiệp hoạt động trong các KCN, CCN theo hướng thông thoáng hơn được Chính phủ đánh giá là hành động quan trọng và cần làm ngay.

Hiện cả nước đã có 416 KCN và hơn 1.000 CCN, đóng góp khoảng 50% kim ngạch xuất khẩu của các nước và đóng góp đáng kể vào nguồn thu ngân sách.

Sự phát triển của các KCN, CCN góp phần thúc đẩy chuyển giao công nghệ hiện đại, phát triển hệ sinh thái đầu tư xanh, tạo nguồn nhân lực chất lượng cao và giải quyết lượng lớn việc làm... Dòng vốn đầu tư trong KCN, CCN ngày càng tăng, đặc biệt là vốn đầu tư trực tiếp nước ngoài (FDI) đổ vào chiếm tỉ trọng đáng kể trong tổng vốn đầu tư phát triển toàn xã hội.

Để thúc đẩy hoạt động sản xuất, kinh doanh của doanh nghiệp trong KCN, CCN, vốn tín dụng là không thể thiếu. Tuy nhiên, khó khăn của những doanh nghiệp trong các KCN, CCN là các tổ chức tín dụng chưa có tiền lệ sử dụng hợp đồng thuê đất làm tài sản bảo đảm cho khoản vay. Trong khi những doanh nghiệp thuê đất để sản xuất, kinh doanh trong KCN, CCN thường có hoạt động trong dài hạn, thuê đất từ 20-50 năm nên cần nguồn vốn lớn, có độ ổn định cao.

Tiền thuê đất trong KCN có xu hướng tăng, và thời hạn hợp đồng kéo dài nên tổng số tiền phải thanh toán khá lớn. Nếu doanh nghiệp phải trả bằng vốn tự có ngay từ đầu thời điểm ký hợp đồng thuê đất sẽ bị “đóng băng” một khoản vốn đáng kể.

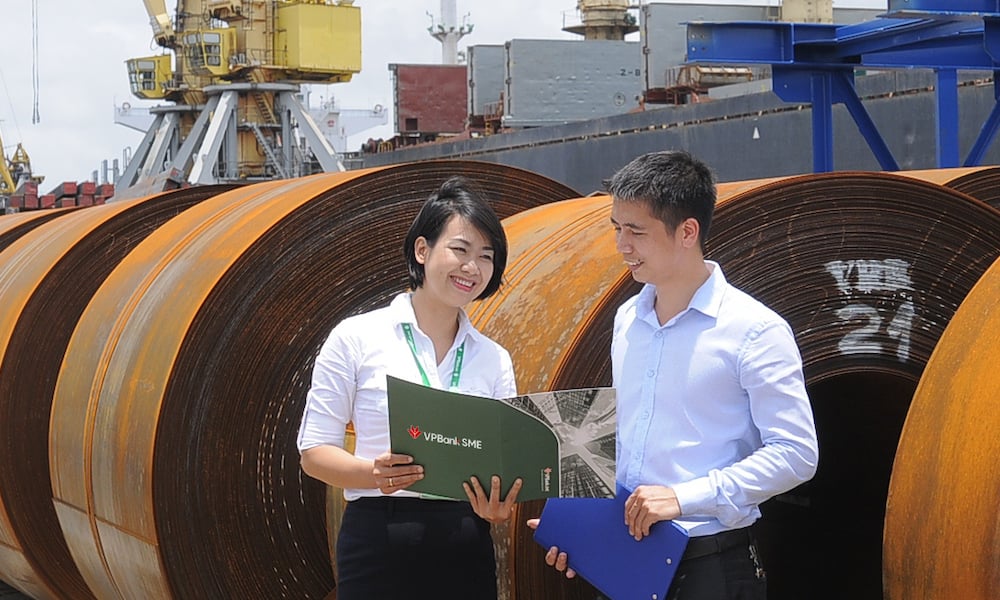

Để giải những bài toán còn vướng trong câu chuyện tiếp cận vốn giữa ngân hàng và doanh nghiệp, VPBank lần đầu tiên triển khai chính sách tài trợ trọn gói ưu đãi cho vay đối với doanh nghiệp ở KCN, CCN.

Theo đó, với những doanh nghiệp cần vốn với các mục đích như trả tiền thuê/mua bất động sản; đầu tư, xây dựng, sửa chữa nhà xưởng, mua sắm tài sản cố định,máy móc thiết bị; bổ sung vốn lưu động trong các KCN, CCN sẽ được hưởng mức lãi suất ưu đãi chỉ từ 0,6%/tháng.

Không chỉ đưa ra mức lãi suất hấp dẫn, điểm nổi bật trong chính sách này của VPBank chính là việc chấp nhận tài sản bảo đảm là quyền tài sản phát sinh từ hợp đồng thuê/mua bất động sản trong KCN, CCN.

Trao đổi với chuyên gia tín dụng về chính sách này, vị chuyên gia cho biết: “Đây là một chính sách rất tốt, thể hiện nỗ lực của ngân hàng trong việc tiếp sức doanh nghiệp. Làm phép tính đơn giản có thể thấy, nếu doanh nghiệp ký hợp đồng thuê/mua đất trong KCN với diện tích khoảng 10.000 m2 với đơn giá trung bình ước tính khoảng 5 triệu đồng/m2 thì tổng số tiền phải chi ra là 50 tỷ đồng.

Nếu doanh nghiệp phải dùng vốn tự có để thanh toán khoản tiền này thì không đảm bảo tính linh hoạt của dòng vốn, còn nếu vay ngân hàng thì cần có tài sản đảm bảo với giá trị lớn hơn từ 120 đến 150% so với giá trị thanh toán, điều này vô tình trở thành rào cản cho doanh nghiệp tiếp cận vốn tín dụng. Nhưng VPBank lại có chính sách cho phép dùng chính hợp đồng thuê/mua BĐS để làm tài sản đảm bảo thì thực sự sẽ khiến nhiều chủ doanh nghiệp thở phào”.

Ông Đào Gia Hưng, Phó giám đốc Khối Doanh nghiệp vừa và nhỏ của VPBank chia sẻ: “Với vai trò là đơn vị đi tiên phong, chúng tôi phải vừa làm vừa lắng nghe, vừa triển khai vừa liên tục bổ sung chỉnh sửa, cốt để chính sách tín dụng phải phù hợp và dễ tiếp cận nhất đối với doanh nghiệp. Chúng tôi kỳ vọng chính sách này sẽ giúp VPBank sớm chiếm lĩnh thị phần vốn cho các doanh nghiệp trong KCN, CCN và sẽ thực sự là cánh cửa mở rộng cho doanh nghiệp trong thời điểm này”.

Doanh nghiệp muốn được tư vấn về chính sách có thể liên hệ theo số hotline 1900234568 hoặc truy cập thông tin tại https://www.vpbank.com.vn/uu-dai/sme/vay-mua-bds-kcn

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Cuối năm 2022, quy mô dự trữ ngoại hối nhà nước có 86,7 tỷ USD. Đến 18/6/2026, quy mô dự trữ ngoại hối nhà nước ở mức gần 87,6 tỷ USD.

(VNF) - Nhiều ngân hàng đã sẵn sàng tuân thủ đúng Thông tư 77/2025/TT-NHNN có hiệu lực từ 1/7. Khách hàng cần chú ý khi chuyển khoản từ 10 triệu đồng.

(VNF) - Quản lý chi phí hiệu quả trong khi vẫn đảm bảo tăng trưởng là thách thức với nhiều doanh nghiệp. Thẻ TPBank Visa FlashBiz với thiết kế 2 trong 1 ra mắt nhằm giải quyết bài toán này, giúp doanh nghiệp linh hoạt nguồn chi và quản lý chi tiêu hiệu quả đến từng thành viên.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Để giải quyết áp lực thiếu hụt vốn và đáp ứng nhu cầu tín dụng, các ngân hàng đang đẩy mạnh phát hành trái phiếu với mức lãi suất hấp dẫn lên tới 9%/năm, bỏ xa mặt bằng lãi suất tiết kiệm.

(VNF) - Sự phát triển mạnh mẽ của thương mại điện tử và các nền tảng bán hàng trực tuyến đang mở ra những cơ hội tăng trưởng mới cho doanh nghiệp, hộ kinh doanh và cộng đồng nhà bán hàng tại Việt Nam. Trong bối cảnh đó, việc xây dựng các giải pháp tài chính phù hợp với nhu cầu của nền kinh tế số ngày càng trở thành yêu cầu quan trọng đối với các tổ chức tài chính.

(VNF) - Theo công bố mới của LPBank, cổ đông Phạm Nhật Vượng sở hữu 146,2 triệu cổ phiếu LPB, tương ứng 4,894% vốn điều lệ của ngân hàng này.

(VNF) - Nhiều ngân hàng chủ động đa dạng hóa nguồn vốn bằng việc xây dựng hệ sinh thái tài chính, nâng cao chất lượng dịch vụ, thúc đẩy ngân hàng số, đẩy mạnh phát hành trái phiếu, chứng chỉ tiền gửi...

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Theo Thông tư 25, các ngân hàng, chi nhánh ngân hàng nước ngoài sẽ chính thức được nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40% kể từ tháng 7 tới.

(VNF) - Giá USD tự do tăng mạnh, hướng mốc 27.000 đồng/USD và đã cao hơn đáng kể so với mức giá niêm yết tại các ngân hàng thương mại.

(VNF) - Trả lời phỏng vấn trên kênh truyền hình tài chính danh tiếng CNBC, Tổng giám đốc Techcombank Jens Lottner, nhận định dù chịu áp lực lạm phát và biến động khó lường của thị trường năng lượng toàn cầu, kinh tế Việt Nam vẫn giữ vững đà tăng trưởng. Lãnh đạo Techcombank nhấn mạnh, các đầu tàu kinh tế và khối doanh nghiệp lớn tại Việt Nam hiện chưa ghi nhận ảnh hưởng rõ rệt, đồng thời vẫn kiên định với các kế hoạch đầu tư dài hạn.

(VNF) - Tại lễ trao giải Vietnam Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được The Asian Banker – tổ chức đánh giá và xếp hạng uy tín hàng đầu trong lĩnh vực tài chính ngân hàng tại châu Á – trao tặng giải thưởng “Best Merchant Service” (Category Micro-Merchant).

(VNF) - Trong bối cảnh biên lãi ròng (NIM) chịu áp lực do chi phí huy động vốn tăng cao và cạnh tranh tín dụng gay gắt khiến lợi nhuận từ mảng kinh doanh lõi bị bào mòn, nhiều ngân hàng đang đẩy mạnh chiến lược đa dạng hóa nguồn thu, đặc biệt là thu nhập ngoài lãi.

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

(VNF) - Theo công bố mới nhất, cổ đông KienlongBank đón nhận tin vui với kế hoạch chi trả cổ tức của Ngân hàng theo tỷ lệ 29,5% ngay đầu tháng 7/2026. Đồng thời, tháng 7 cũng đánh dấu cột mốc cổ phiếu KLB có thời gian niêm yết 06 tháng trên HoSE kể từ ngày giao dịch đầu tiên 15/01/2026, đủ điều kiện cấp margin.

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

(VNF) - Việc dùng nguồn vốn ngắn hạn để tài trợ cho các khoản vay trung - dài hạn khiến ngân hàng đứng trước áp lực bảo đảm thanh khoản cho các nghĩa vụ thanh toán ngắn hạn. Tình trạng mất cân đối này đã tồn tại từ lâu và khó được khỏa lấp sớm.

(VNF) - Báo cáo dự báo kết quả kinh doanh (KQKD) quý II và cả năm 2026 do Khối Nghiên cứu của Công ty Chứng khoán Vietcombank (VCBS Research) vừa công bố cho thấy bức tranh lợi nhuận ngành ngân hàng tiếp tục có sự phân hóa sâu sắc giữa các nhà băng.

(VNF) - Chu kỳ lãi suất thấp kéo dài dường như đã đi qua. Trong bối cảnh nhu cầu vốn tăng mạnh và hệ thống ngân hàng tiếp tục là nguồn cung vốn chủ lực, câu hỏi đặt ra là mặt bằng lãi suất sẽ được quyết định bởi chính sách điều hành hay bởi sự khan hiếm của vốn trong nền kinh tế.

(VNF) - Theo chuyên gia tài chính ngân hàng Lê Hoài Ân, việc nới tỷ lệ vốn ngắn hạn cho vay trung dài hạn chỉ là giải pháp tình thế để hỗ trợ tăng trưởng. Về dài hạn, nền kinh tế vẫn cần phát triển mạnh hơn thị trường trái phiếu doanh nghiệp, quỹ hưu trí, bảo hiểm, quỹ đầu tư hạ tầng và các kênh vốn dài hạn khác.

(VNF) - Ngày 19/6, tại TP. Đà Nẵng, UBND thành phố Đà Nẵng phối hợp với Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tổ chức Lễ ra mắt mô hình thí điểm Kiosk thông minh và Hệ thống xác thực, cấp bản sao số tài liệu điện tử (Trạm dịch vụ công số) trên địa bàn thành phố. Sự kiện đánh dấu bước phát triển mới trong tiến trình chuyển đổi số, hiện đại hóa nền hành chính công, góp phần nâng cao hiệu quả phục vụ người dân và doanh nghiệp.

(VNF) - FiinRatings, đối tác chiến lược của S&P Global Ratings vừa chính thức công bố duy trì xếp hạng tín nhiệm dài hạn của Ngân hàng TMCP Nam Á (Nam A Bank, HoSE: NAB) ở mức "A-" với triển vọng "ổn định". Kết quả này phản ánh đà tăng trưởng tích cực, năng lực quản trị chi phí vượt trội và bộ đệm vốn vững chắc của nhà băng này trong năm qua.

(VNF) - Giá USD trên thị trường tự do hôm nay đảo chiều tăng hơn 100 đồng sau khi giảm gần 300 đồng vào phiên trước. Giá USD tại các ngân hàng và trên thị trường thế giới tiếp tục đi lên.

(VNF) - Khu công nghiệp Hoàng Mai 1 là một trong những khu công nghiệp trọng điểm thuộc Khu kinh tế Đông Nam, nằm trên địa bàn phường Hoàng Mai, tỉnh Nghệ An. Đây là một trọng điểm trong vùng trong điểm công nghiệp Nam Thanh - Bắc Nghệ với nhiều lợi thế cảng biển, đường cao tốc, kết nối liên vùng