Nhiều ngân hàng đồng loạt điều chỉnh lãi suất cho vay

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

Thị trường chứng khoán Việt Nam giao dịch sôi động với quy mô thanh khoản hàng tỷ USD mỗi phiên, đẩy nhu cầu vốn tăng cao. Trong bối cảnh đó, công ty chứng khoán (CTCK) lớn không ngừng nâng cao khả năng cấp vốn cho nhà đầu tư.

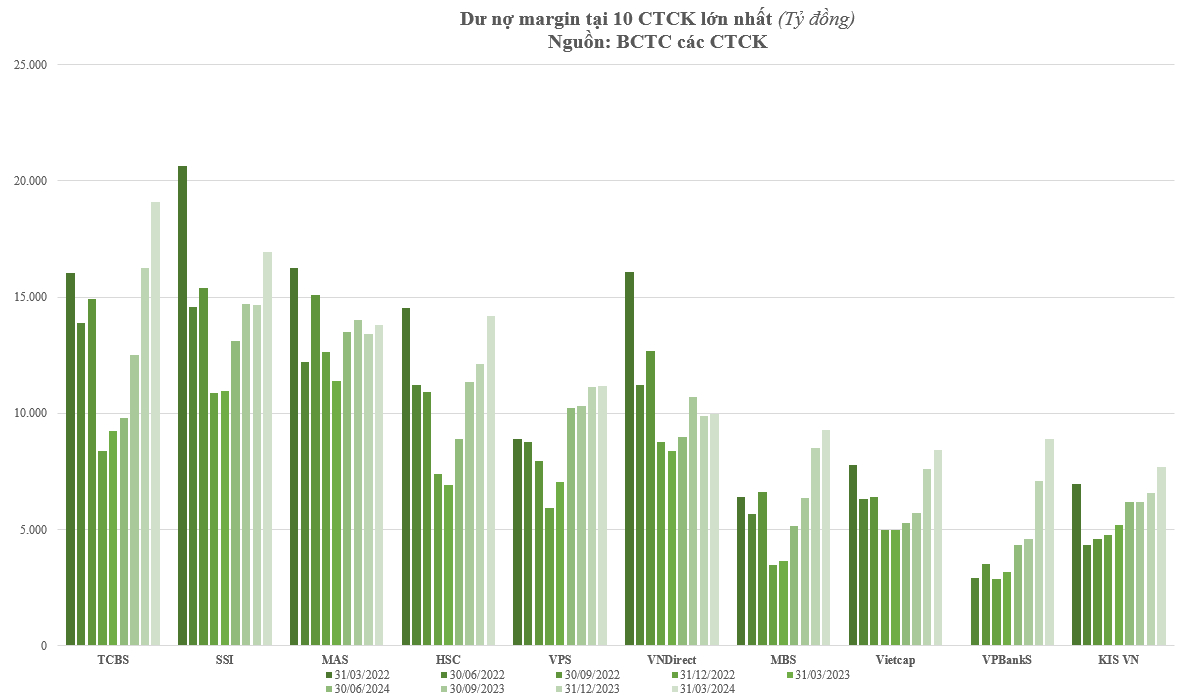

Ghi nhận thời điểm quý cuối năm 2024, dư nợ cho vay ký quỹ (margin) tại 10 CTCK lớn nhất thị trường đạt gần 120.000 tỷ đồng. Xét theo giá trị tuyệt đối, quy mô trên đã vượt mức đỉnh ghi nhận 2 năm trước đó và gấp 3 lần giá trị ghi nhận cuối năm 2019, khi thị trường chứng khoán chuẩn bị bước vào thời kỳ bùng nổ.

Đà tăng trưởng về quy mô cho vay xuất phát từ việc các CTCK lớn đẩy mạnh giải ngân sau khi tăng vốn và việc xuất phát nhiều cái tên mới có tiềm lực tài chính mạnh. Khác với giai đoạn trước năm 2022, trong hai năm trở lại đây, quan sát cho thấy nhóm CTCK gắn với hệ sinh thái ngân hàng tích cực nhất trong hoạt động margin.

Với bệ phóng là ngân hàng “mẹ” VPBank, Chứng khoán VPBank (VPBankS) đã lọt top 10 CTCK cho vay nhiều nhất. VPBankS đã vượt qua nhiều cái tên khác như KIS Việt Nam, VCBS, ACBS, KB Việt Nam, Maybank.

Chính thức đi vào hoạt động với thương hiệu Chứng khoán VPBank từ tháng 5/2022, đến cuối năm, dư nợ margin đạt 2.859 tỷ đồng. Dư nợ cho vay của VPBankS tiếp tục tăng trưởng mạnh mẽ trong năm 2023 khi đạt 7.090 tỷ đồng, và chỉ sau quý đầu tiên của năm 2024 tăng thêm gần 2.000 tỷ đồng lên gần 9.000 tỷ đồng.

Xét về tăng trưởng, dư nợ cho vay tại ngày 31/3/2024 bằng hơn 3 lần chỉ sau 5 quý – mức tăng trưởng lớn nhất trong top 10 CTCK có lượng margin lớn nhất thị trường.

Hơn thế nữa, với vốn chủ sở hữu gần 16.600 tỷ đồng, dư địa tăng trưởng trong hoạt động của VPBankS còn rất lớn. Theo quy định hiện thời, dư nợ cho vay tối đa của CTCK gấp 2 lần vốn chủ sở hữu, đồng nghĩa rằng VPBankS còn room khoảng 24.000 tỷ đồng, lớn nhất trong ngành chứng khoán.

Trong xu hướng thị trường chứng khoán Việt Nam dần trở lên lành mạnh, cơ quan quản lý định hướng phát triển an toàn và ổn định, tiềm lực tài chính mạnh là chưa đủ. Nhiều CTCK định hình đem đến sự thịnh vượng dài lâu cho khách hàng.

Theo đó, những “thượng đế” không chỉ được cung cấp “cần câu” là nguồn margin để thực hiện giao dịch mà còn được trang bị những công cụ, tìm ra những cơ hội sinh lợi hoặc tiên quyết là bảo toàn vốn trong kịch bản rủi ro.

Không nằm ngoài xu hướng, VPBankS với sứ mệnh “gây dựng, vun đắp sự thịnh vượng cho khách hàng” cung cấp đa dạng gói margin và tung ra nhiều chương trình ưu đãi với lãi suất cạnh tranh. Điều này giúp những khách hàng tiết giảm chi phí giao dịch, tối ưu hóa hiệu quả vốn đầu tư.

Như vừa nêu trên, hành trình đầu tư thịnh vượng còn được dẫn lối bởi chuỗi hội thảo VPBankS Talk tổ chức định kỳ hai lần trong năm, những phiên livestream giải đáp của chuyên gia và ấn phẩm khác gồm báo cáo phân tích, báo cáo chiến lược đầu tư. Những ý tưởng đầu tư được gợi mở cộng với kế hoạch sử dụng vốn giúp nhà đầu tư tìm được lời giải cho bài toán “trồng cây gì, nuôi con gì” để gia tăng giá trị tài sản ròng.

Ở phía ngược lại, nếu nhìn nhận một cách khách quan, khi nhà đầu tư tìm được sự thịnh vượng trên chặng đường gia tăng tài sản, họ sẽ gắn kết với công ty chứng khoán lâu dài, tạo nguồn doanh thu ổn định và bền vững hơn cho các công ty.

Trong xu hướng nhà đầu tư cá nhân ngày càng tăng trưởng mạnh và đóng vai trò quan trọng, đóng góp tỷ trong lớn trong cấu trúc thanh khoản của thị trường, nghiệp vụ bán lẻ trở thành một trụ cột trong chiến lược phát triển của CTCK. Bởi vậy, có thể nói, việc VPBankS luôn nghiên cứu và tung ra các sản phẩm, dịch vụ để gia tăng trải nghiệm của khách hàng không phải ngoại lệ.

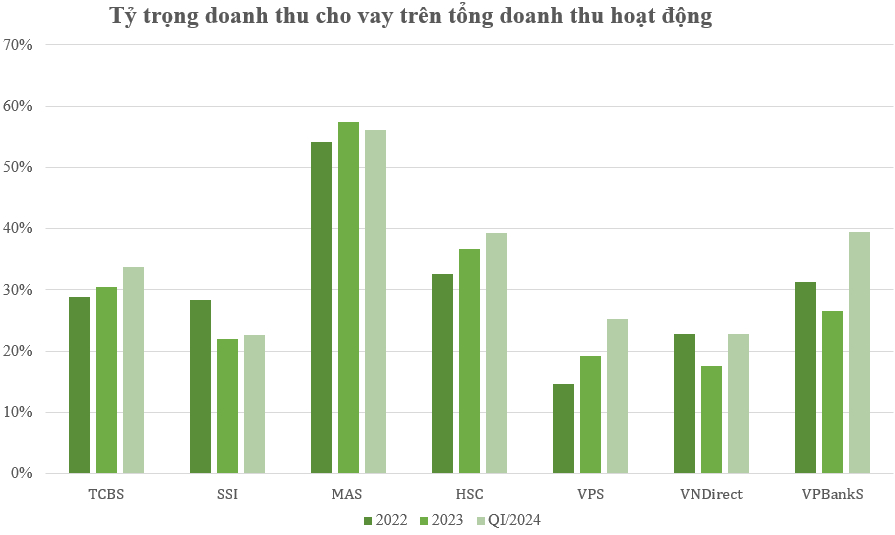

Đi vào phân tích sâu hơn luận điểm vừa nêu rằng hoạt động bán lẻ ngày càng đóng vai trò quan trọng với CTCK, dữ liệu về nguồn thu từ hoạt động cho vay là minh chứng rõ nét nhất. Trong số CTCK có hoạt động bán lẻ mạnh nhất trên thị trường, doanh thu từ hoạt động cho vay đều ghi nhận trên ngưỡng 1.000 tỷ đồng trong hai năm 2022 và 2023.

Với VPBankS việc doanh thu từ cho vay quý I/2024 đạt hơn 230 tỷ đồng, tương ứng sẽ thu về nghìn tỷ từ lãi vay margin cả năm, là cơ sở để dự báo công ty có thể tiến qua cột mốc này trong năm 2024.

Xét về tỷ trọng, ở thời điểm hiện tại, mảng cho vay margin thường chiếm khoảng 1/3 doanh thu hoạt động CTCK. Nghiệp vụ này tại VPBankS dần trở nên quan trọng khi đạt tỷ lệ tương đương các đơn vị khác như TCBS, SSI, HSC và đang có xu hướng nhích lên trong quý I/2024.

Từ những phân tích trên đã phản ánh vai trò của việc phát triển nghiệp vụ margin của các CTCK. Nhưng một lần nữa tái khẳng định, trong quan hệ tương hỗ, mục khách hàng và công ty chứng khoán đồng điệu tìm sự thịnh vượng chỉ đạt được khi và chỉ khi tiền được sử dụng một cách hiệu quả như vừa nêu. Có nghĩa ở đây, các CTCK phải thực hiện mục tiêu kép, vừa trên vai trò cấp vốn, vừa cung cấp những giải pháp để đảm bảo hoạt động đầu tư hiệu quả và vững bền.

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

(VNF) - Theo chuyên gia tài chính ngân hàng Lê Hoài Ân, việc nới tỷ lệ vốn ngắn hạn cho vay trung dài hạn chỉ là giải pháp tình thế để hỗ trợ tăng trưởng. Về dài hạn, nền kinh tế vẫn cần phát triển mạnh hơn thị trường trái phiếu doanh nghiệp, quỹ hưu trí, bảo hiểm, quỹ đầu tư hạ tầng và các kênh vốn dài hạn khác.

(VNF) - Ngày 19/6, tại TP. Đà Nẵng, UBND thành phố Đà Nẵng phối hợp với Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tổ chức Lễ ra mắt mô hình thí điểm Kiosk thông minh và Hệ thống xác thực, cấp bản sao số tài liệu điện tử (Trạm dịch vụ công số) trên địa bàn thành phố. Sự kiện đánh dấu bước phát triển mới trong tiến trình chuyển đổi số, hiện đại hóa nền hành chính công, góp phần nâng cao hiệu quả phục vụ người dân và doanh nghiệp.

(VNF) - FiinRatings, đối tác chiến lược của S&P Global Ratings vừa chính thức công bố duy trì xếp hạng tín nhiệm dài hạn của Ngân hàng TMCP Nam Á (Nam A Bank, HoSE: NAB) ở mức "A-" với triển vọng "ổn định". Kết quả này phản ánh đà tăng trưởng tích cực, năng lực quản trị chi phí vượt trội và bộ đệm vốn vững chắc của nhà băng này trong năm qua.

(VNF) - Ngân hàng TMCP An Bình (ABBank) vừa được Ngân hàng Nhà nước Việt Nam (NHNN) chấp thuận tăng vốn điều lệ thêm tối đa hơn 6.112 tỷ đồng.

(VNF) - Tính năng Bảo lãnh Online trên ngân hàng số SeANet cho phép doanh nghiệp thực hiện nhiều loại giao dịch bảo lãnh hoàn toàn trực tuyến, đồng thời được hưởng các chính sách ưu đãi phí đến hết năm 2026.

(VNF) - Trong khi mặt bằng lãi suất huy động “lình xình” trên đỉnh 7 – 8%/năm thì lãi suất cho vay vẫn chưa có dấu hiệu hạ nhiệt.

(VNF) - Tại Hội nghị Doanh nghiệp Quân đội năm 2026 do Bộ Quốc phòng tổ chức tại thành phố Sầm Sơn (Thanh Hóa), Ngân hàng TMCP Quân đội (MB) tiếp tục khẳng định vai trò là đối tác tài chính tin cậy của khối doanh nghiệp quốc phòng, đồng hành cùng các đơn vị trong chuyển đổi số, nâng cao năng lực quản trị và phát triển sản xuất kinh doanh phục vụ nhu cầu quốc phòng.

(VNF) - ACB chuẩn bị chốt quyền chi trả cổ tức tỷ lệ 20%, trong khi nhóm Âu Lạc đã nâng sở hữu lên hơn 492 triệu cổ phiếu, trở thành nhóm cổ đông nội đáng chú ý.

(VNF) - Với dịch vụ cấp tín dụng online ngay trên nền tảng ngân hàng số VietinBank eFAST, doanh nghiệp dễ dàng chủ động đăng ký vay vốn mọi lúc, mọi nơi. Kết hợp với dịch vụ giải ngân online đã được ra mắt trước đó, hành trình tín dụng của khách hàng doanh nghiệp tại VietinBank đã được đưa lên kênh số 100%.

(VNF) - Ngân hàng TMCP Nam Á (Nam A Bank - HoSE) vừa chính thức được Tạp chí Fortune (Hoa Kỳ) công nhận trong danh sách Fortune Southeast Asia 500 - Top 500 doanh nghiệp lớn nhất Đông Nam Á năm 2026. Đây là lần thứ 3 liên tiếp Nam A Bank xuất hiện trong bảng xếp hạng uy tín này, đồng thời ghi nhận mức thăng hạng đáng kể từ vị trí 343 lên 284.

(VNF) - Sau thời gian dài chờ đợi, hơn 1 tỷ cổ phiếu VBB của Ngân hàng TMCP Việt Nam Thương Tín (Vietbank) đã được chấp thuận niêm yết trên sàn HoSE.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng tiếp tục lập kỷ lục mới cho thấy ngân hàng vẫn là kênh tích lũy tài sản an toàn và thanh khoản cao nhất đối với phần lớn người dân.

(VNF) - Đây là năm thứ 3 liên tiếp BIDV có mặt trong bảng xếp hạng của Tạp chí Fortune (Mỹ), đồng thời giữ vị trí dẫn đầu ngành ngân hàng Việt Nam.

(VNF) - BIDV mới đây đã công bố thay đổi các vị trí lãnh đạo cấp cao bao gồm Chủ tịch HĐQT, Tổng giám đốc, Phó tổng giám đốc.

(VNF) - Dự thảo mới của NHNN đề xuất nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung, dài hạn từ mức 30% hiện tại lên 40%.

(VNF) - Lãi suất cho vay mua nhà vẫn neo cao và chưa có các cơ sở để hy vọng giảm trong thời gian ngắn khiến áp lực tài chính đối với người mua nhà ngày càng lớn.

(VNF) - SeABank bổ sung nguồn lực để tiếp sức cho phụ nữ làm kinh doanh, đồng thời mở rộng tín dụng nhà ở giá phù hợp cho người thu nhập thấp và trung bình.

(VNF) - Theo bảng xếp hạng Fortune Southeast Asia 500 năm 2026 vừa công bố, VPBank tăng 10 bậc, lên vị trí 77 trong danh sách 500 doanh nghiệp lớn nhất Đông Nam Á, đánh dấu năm thứ ba liên tiếp góp mặt trong bảng xếp hạng này. Kết quả này tiếp tục ghi nhận bước tiến của ngân hàng về quy mô, hiệu quả hoạt động và vị thế ngày càng nổi bật trên bản đồ tài chính khu vực.

(VNF) - Theo ông Nguyễn Minh Tuấn, CEO AFA Capital, kỳ vọng lãi suất giảm ở giai đoạn này là rất mong manh và việc duy trì ổn định được mặt bằng lãi suất hiện tại mà không tăng thêm đã được coi là một tín hiệu vô cùng tích cực đối với thị trường.

(VNF) - Theo báo cáo khảo sát mức độ nhận diện thương hiệu/sản phẩm ngân hàng dành cho khách hàng ưu tiên do Mibrand công bố tháng 6/2026, MB được ghi nhận Top 1 về Top-of-mind (mức độ được nhắc nhớ đầu tiên) đối với thương hiệu Ngân hàng ưu tiên, đồng thời dẫn đầu Top-of-mind ở nhóm sản phẩm vay vốn được Khách hàng ưu tiên lựa chọn.

(VNF) - Trong bối cảnh Open Banking công nghệ số đang trở thành xu hướng trên toàn cầu, nhu cầu kết nối trực tiếp các dịch vụ ngân hàng với hệ thống quản trị doanh nghiệp ngày càng gia tăng. Việc VietinBank ra mắt Open API Portal phiên bản mới được kỳ vọng sẽ giúp doanh nghiệp rút ngắn thời gian tích hợp, tối ưu quy trình vận hành và thúc đẩy chuyển đổi số trong hoạt động tài chính.

(VNF) - Trong bối cảnh áp lực thanh khoản vẫn chưa hạ nhiệt, mặt bằng lãi suất huy động được dự báo khó giảm trong thời gian tới, ít nhất là từ nay đến cuối năm 2026.

(VNF) - Áp lực nợ xấu gia tăng buộc các ngân hàng phải mạnh tay xử lý. Tuy nhiên, việc xử lý nợ xấu vẫn đang gặp nhiều khó khăn.

(VNF) - Ngân hàng Nhà nước vừa chấp thuận cho KienlongBank tăng vốn điều lệ thêm hơn 1.706 tỷ đồng, nâng vốn điều lệ lên 7.527 tỷ đồng. Trong bối cảnh ngân hàng niêm yết trên HOSE, duy trì đà tăng trưởng lợi nhuận và đẩy mạnh chuyển đổi số, việc bổ sung nguồn vốn được xem là bước đi quan trọng giúp KienlongBank mở rộng dư địa tăng trưởng cho giai đoạn phát triển mới.

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

(VNF) - Khu bến cảng Đông Hồi, thuộc phường Tân Mai, tỉnh Nghệ An, đang được rà soát quy hoạch và thúc đẩy đầu tư nhằm từng bước hình thành cực tăng trưởng mới của kinh tế biển, logistics và công nghiệp phía Bắc tỉnh.