Đón DN vốn hoá triệu tỷ đồng, VN-Index chốt tuần trong sắc xanh

(VNF) - Ngày Truyền thống ngành Chứng khoán Việt Nam, thị trường ghi dấu một dấu mốc quan trọng khi lần đầu tiên có doanh nghiệp cán mốc vốn hoá 1 triệu tỷ đồng.

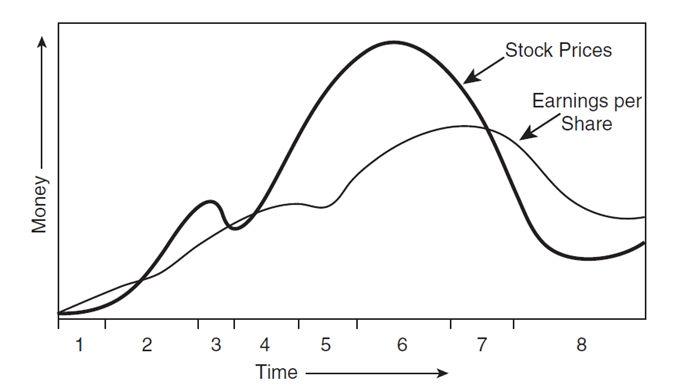

1. Nói đến đầu tư theo chu kỳ, không thể không nhắc tới mô hình Boom – Bust được đưa ra bởi tỷ phú George Soros. Mô hình này phản ánh mối liên hệ giữa giá cổ phiếu và lợi nhuận của doanh nghiệp. Khi lợi nhuận của doanh nghiệp tăng trưởng thì giá cổ phiếu cũng sẽ tăng theo. Tuy nhiên, giá cổ phiếu sẽ tăng nhanh hơn tốc độ tăng trưởng của lợi nhuận doanh nghiệp.

Đến một thời điểm nào đó, giá cổ phiếu sẽ ngừng tăng bởi một nhóm nhà đầu tư thông minh biết trước được rằng lợi nhuận của doanh nghiệp đã đạt đỉnh và đang đảo chiều đi xuống, nên họ bán ra cổ phiếu và giá cổ phiếu cũng đảo chiều đi xuống theo. Lúc này, tốc độ giảm của giá cổ phiếu nhanh hơn tốc độ giảm của lợi nhuận doanh nghiệp, bởi trước đó, số đông nhà đầu tư đã mua cổ phiếu ở đỉnh và họ sử dụng đòn bẩy tài chính nên phải bán tháo. Ở trên đỉnh lợi nhuận cũng như đỉnh giá cổ phiếu, hầu hết mọi người đều rất lạc quan về tương lai.

Ví dụ như trường hợp cổ phiếu HPG của Tập đoàn Hòa Phát. Hòa Phát là một công ty trong ngành thép và đây là một ngành có tính chu kỳ. Cuối năm 2021, các doanh nghiệp thép tồn kho rất lớn và giá thép khó có thể tăng tiếp. Tuy nhiên, khi quan sát thị trường, tôi thấy rằng không chỉ các nhà đầu tư nhỏ lẻ mà cả các quỹ đầu tư lớn vẫn rất lạc quan về triển vọng tăng trưởng của Hòa Phát.

Dần dần tôi nhận ra rằng, hầu hết nhà đầu tư trên thị trường chứng khoán, bao gồm cả các quỹ đầu tư lớn, luôn bị dính mắc vào phương pháp đầu tư của họ, đó là dự báo kết quả kinh doanh của doanh nghiệp trong tương lai. Nhưng dự báo đó không phải sự thật, không phải thực tế đang diễn ra mà chỉ là tưởng tượng của họ về tương lai của doanh nghiệp, họ đưa tưởng tượng đó vào mô hình định giá để tính toán ra “giá trị hợp lý” của một cổ phiếu. Họ chấp nhận mức giá cao cho cổ phiếu HPG và sau đó mọi thứ đảo chiều, lợi nhuận của Hòa Phát giảm mạnh, Hòa Phát phải đóng cửa các lò cao và giá cổ phiếu HPG giảm rất sâu.

Lúc này, hầu hết nhà đầu tư lại bi quan về tương lai của Hòa Phát, giá cổ phiếu xuống rất thấp, giá trị vốn hóa của Hòa Phát xuống mức thấp hơn cả giá trị sổ sách (P/B <1). Nhưng thời điểm đó, tôi cho rằng đáng lẽ nhà đầu tư nên lạc quan về tương lai của Hòa Phát, bởi Hòa Phát vẫn là một công ty rất tốt, họ vẫn có đủ tiền để thực hiện các dự án, chẳng hạn như xây dựng nhà máy Dung Quất 2. Rồi khi mọi thứ tốt lên, nhà máy Dung Quất 2 chạy hết công suất, thị trường sẽ lại kỳ vọng vào nhà máy Dung Quất 3 chẳng hạn và đưa nhà máy này vào định giá, giống như họ đã đưa nhà máy Dung Quất 2 vào định giá kể cả khi nó chưa hoàn thành. Trên đỉnh, hầu hết nhà đầu tư mơ tưởng về tương lai còn ở đáy, họ lại luôn trả giá rất thấp cho những gì mà doanh nghiệp có ở hiện tại.

2. Năm 2022, tôi không thua lỗ khi thị trường chứng khoán đi xuống (downtrend), thay vào đó, tôi đầu tư vào cổ phiếu ngành cá tra và lãi gấp đôi. Nhưng đáng ra, tôi đã có thể lãi nhiều hơn thế.

Dựa trên chu kỳ của ngành cá tra, tôi quan sát thấy rằng giá cá tra đang tăng lên và lợi nhuận của các doanh nghiệp ngành cá tra cũng sẽ tăng lên. Nhưng ở thời điểm đó, tôi vẫn bị dính mắc vào việc mơ tưởng về tương lai mà không nhìn vào thực tại. Tôi cho rằng bản thân tôi phải dự báo được, phải thấy trước được lợi nhuận từng quý của doanh nghiệp ngành cá tra. Khi giá cá tra suy giảm, tôi vẫn nghĩ rằng giá cá tra sẽ phục hồi. Khi cổ phiếu cá tra suy giảm, tôi vẫn nghĩ rằng giá cổ phiếu sẽ phục hồi, dù mọi dấu hiệu tạo đỉnh đều xuất hiện, chẳng hạn như chỉ báo RSI tuần phân kỳ, chỉ báo MACD tuần cũng phân kỳ, tâm lý nhà đầu tư cổ phiếu cá tra rất hưng phấn, bản thân tôi cũng vậy và mơ tưởng rằng giá cổ phiếu cá tra sẽ tăng tiếp. Kết quả là giá cá tra tiếp tục giảm, giá cổ phiếu tiếp tục giảm và tôi quyết định bán cổ phiếu.

Tháng 8/2022, tôi tham gia một khóa thiền Vipassana và được dạy quan sát hơi thở của mình diễn ra như thế nào. Khi có một hơi thở ngắn, tôi biết hơi thở đó ngắn. Khi có một hơi thở dài, tôi biết hơi thở đó dài. Khi cảm giác sinh ra, tôi biết cảm giác đang sinh ra. Khi cảm giác mất đi, tôi biết cảm giác đang mất đi. Về bản chất, tôi đang quan sát chu kỳ. Trên thị trường chứng khoán, nhà đầu tư thích màu xanh vì điều đó tượng trưng cho giá cổ phiếu tăng; và ghét màu đỏ vì tượng trưng cho giá cổ phiếu giảm. Tâm trạng nhà đầu tư phụ thuộc vào diễn biến thị trường nên họ khó có thể quan sát một cách khách quan.

Lịch sử thường lặp lại vì hành vi con người thường lặp lại và có tính chu kỳ. Giống như sóng biển vỗ vào bờ, không con sóng nào giống hoàn toàn con sóng nào nhưng mẫu hình chu kỳ, mẫu hình sóng lại tương đồng nhau. Khi hiểu được mẫu hình chu kỳ đó, tôi dựa vào đó để quan sát.

Nhưng nếu ai nghĩ rằng chu kỳ của một ngành là dễ hiểu thì có lẽ người đó không biết gì về chu kỳ. Cá nhân tôi phải mất hơn 10 năm để tìm hiểu về chu kỳ, từ chu kỳ giá hàng hóa nguyên liệu (commodity) đến chu kỳ lợi nhuận doanh nghiệp, chu kỳ giá cổ phiếu, chu kỳ tăng – giảm lãi suất của ngân hàng trung ương… Nhận định về chu kỳ trở thành một trực giác và rất khó để giải thích bằng lời, chẳng hạn như để giải thích cho quyết định đầu tư vào cổ phiếu ngành thép vào cuối năm 2022 thì phải giải thích toàn bộ chu kỳ của ngành thép từ trước đến giờ. Cũng giống như Chủ tịch Hòa Phát Trần Đình Long dự báo giá thép đã tạo đáy và thời điểm khó khăn nhất đã qua, dự báo đó được đưa ra dựa trên toàn bộ sự hiểu biết của ông Long về ngành thép. Kiến thức và kinh nghiệm về ngành thép đã được ông Long tích lũy trong suốt một quãng thời gian rất dài.

Tương tự, vì sao tỷ phú Warren Buffett nhìn vào một doanh nghiệp thì có thể biết ngay đó là “great biz” (doanh nghiệp tuyệt vời), còn người khác thì không? Đó là vì ông đã nghiên cứu hàng nghìn doanh nghiệp.

Tuy nhiên, tư duy đúng hướng không phải điều gì quá phức tạp. Chẳng hạn như trường hợp cổ phiếu DBC của Tập đoàn Dabaco, tôi quan sát thấy ngành chăn nuôi heo có tính chu kỳ. Khi giá heo ở mức cao, nông dân sẽ đổ xô nuôi heo, nguồn cung tăng lên và giá heo sẽ giảm, kéo theo giá cổ phiếu giảm vì lợi nhuận của Dabaco giảm. Còn khi giá heo giảm, tôi quan sát thấy rất nhiều bài báo nói về nỗi khổ của người nông dân chăn nuôi heo bị lỗ nặng. Khi lỗ nặng như vậy, họ sẽ bỏ cuộc và không nuôi heo nữa. Đó là thời điểm thích hợp để mua cổ phiếu DBC vì sớm muộn giá heo cũng tăng trở lại, lợi nhuận của Dabaco cũng sẽ tăng trở lại.

3. Giới đầu tư tài chính thường quan niệm rằng “thị trường chứng khoán là thị trường của sự kỳ vọng”. Nhà đầu tư chứng khoán thường sống trong trạng thái hối tiếc về quá khứ và mơ tưởng về tương lai. Khi thị trường ở đáy, họ luôn hối tiếc rằng tại sao không bán cổ phiếu sớm hơn và tỏ ra lo lắng, sợ hãi về tương lai. Còn trên đỉnh, họ không quan sát thực tại đang diễn ra như thế nào mà luôn mơ tưởng về các dự án doanh nghiệp sẽ làm trong tương lai, ngay cả khi cổ phiếu của doanh nghiệp đó đã vượt đỉnh cũ.

Hệ thống kinh tế nói chung và hệ thống tài chính nói riêng luôn vận hành trong trạng thái cân bằng động. Nhưng giới đầu tư lại thường nghĩ rằng nền kinh tế luôn tăng trưởng trong dài hạn và thị trường chứng khoán cũng vậy. Họ làm việc dựa trên kỳ vọng. Họ chiết khấu dòng tiền tương lai về hiện tại (phương pháp DCF) để định giá cổ phiếu. Tôi coi rằng đó như một dạng “giả kim thuật tài chính”. Đừng đưa kỳ vọng ở tương lai vào hiện tại.

(VNF) - Ngày Truyền thống ngành Chứng khoán Việt Nam, thị trường ghi dấu một dấu mốc quan trọng khi lần đầu tiên có doanh nghiệp cán mốc vốn hoá 1 triệu tỷ đồng.

(VNF) - Những thay đổi về thuế năm 2026 cùng sự biến động của thị trường đang tạo nên áp lực lớn cho cả hộ kinh doanh nhỏ và người làm thuê. Nhưng nhìn từ góc độ kinh tế – vận hành – con người, nhiều chuyên gia nhấn mạnh, đây không chỉ là giai đoạn khó khăn mà còn là thời điểm để trưởng thành trong cách làm ăn.

(VNF) - Trước những vướng mắc, bất cập về chính sách thuế giá trị gia tăng (GTGT), đặc biệt lĩnh vực nông nghiệp, Bộ Tài chính đã đề xuất cách tháo gỡ “điểm nghẽn” trong việc hoàn loại thuế này.

(VNF) - Mức phạt đối với hành vi lập hồ sơ đăng ký chào bán, phát hành có thông tin sai lệch theo Nghị định 306 được nâng lên 500–600 triệu đồng, tăng đáng kể so với khung 400–500 triệu đồng quy định tại Nghị định 156.

(VNF) - "Cá mập" Phần Lan PYN Elite Fund nâng mục tiêu dài hạn cho VN-Index từ 2.500 điểm lên 3.200 điểm.

(VNF) - Là doanh nghiệp phát hành trái phiếu chưa từng trễ hạn thanh toán và đang đưa ra mức lãi suất lên tới 10%/năm, F88 hiện được đánh giá sở hữu dòng trái phiếu đại chúng khá hấp dẫn, hứa hẹn thu hút sự quan tâm của nhiều nhà đầu tư nhờ tính ổn định và mức sinh lời cạnh tranh.

(VNF) - KIDO xin ý kiến cổ đông về việc thông qua giao dịch bán 24,03% vốn tại KDF cho Nutifood, đồng thời bán nốt 49% vốn còn lại.

(VNF) - Kế hoạch cấm xe máy chạy xăng theo giờ trong Vành đai 1 Hà Nội từ 2026 tạo ra áp lực đối với doanh số xe 2 bánh của Honda - "gà đẻ trứng vàng" của VEAM.

(VNF) - Tạm tính theo mức giá kết phiên sáng 27/11, HDBank có thể thu về gần 1.160 tỷ đồng nếu thoái thành công toàn bộ cổ phiếu VJC nắm giữ.

(VNF) - Ông Vũ Đăng Linh, Tổng giám đốc Công ty Cổ phần Đầu tư Thế Giới Di Động (HoSE: MWG) đã nhấn mạnh việc tập đoàn đang đẩy nhanh quá trình tái cấu trúc hệ sinh thái nhằm chuẩn bị cho kế hoạch IPO độc lập các chuỗi kinh doanh trong những năm tới.

(VNF) - Cổ phiếu MSB tăng kịch trần với thanh khoản đột biến sau thông tin về thương vụ đấu giá của VNPT. Tập đoàn này sẽ thoái toàn bộ cổ phần MSB với giá khởi điểm 18.239 đồng/cp.

(VNF) - UBCKNN chỉ ra hàng loạt “lỗ hổng” trong nghiệp vụ và kiểm toán nội bộ của các công ty chứng khoán và vấn đề minh bạch thông tin trái phiếu tại các doanh nghiệp bất động sản.

(VNF) - Cơ quan thuế đã triển khai 3 chuyên đề trọng điểm nhằm chống thất thu thuế, gian lận hoàn thuế giá trị gia tăng (GTGT), nhất là đối với lĩnh vực kinh doanh vàng.

(VNF) - Các quỹ đầu tư giúp chuyển hóa dòng tiết kiệm của người dân sang đầu tư một cách chuyên nghiệp, giảm rủi ro cho từng cá nhân, đồng thời nâng tính thanh khoản và hiệu quả vận hành của thị trường.

(VNF) - HĐQT Tập đoàn Đạt Phương (HoSE: DPG) đã phê duyệt phương án chào bán gần 17,8 triệu cổ phiếu theo hình thức riêng lẻ.

(VNF) - Ông Lê Hải Đoàn - Chủ tịch HIPT tiếp tục đăng ký mua thêm gần 5,5 triệu cổ phiếu VNS. Động thái này diễn ra trong bối cảnh ông Đoàn liên tục nâng tỷ lệ sở hữu tại Vinasun hơn một năm qua, từng bước củng cố vị thế trong cơ cấu cổ đông của hãng taxi này.

(VNF) - Tổng Công ty cổ phần Xây lắp Dầu khí Việt Nam vừa bị Ủy ban Chứng khoán Nhà nước xử phạt vi phạm hành chính tổng số tiền xử phạt hơn 200 triệu đồng.

(VNF) - Công ty cho biết sau khi rà soát, hồ sơ phát hành cần được điều chỉnh và bổ sung thông tin trước khi tiếp tục triển khai.

(VNF) - Thêm phương án tính thuế thu nhập cá nhân (TNCN), nâng ngưỡng doanh thu không chịu thuế và được trừ ngưỡng doanh thu không chịu thuế trước khi tính thuế là 3 điểm mới được Bộ Tài chính đề xuất.

(VNF) - Bộ Tài chính đề xuất, đối với cá nhân, hộ kinh doanh có doanh thu vượt ngưỡng miễn thuế có thể tính thuế thu nhập cá nhân (TNCN) trên lợi nhuận thay vì áp theo doanh thu.

(VNF) - Bộ Tài chính dự kiến điều chỉnh biểu thuế thu nhập cá nhân lũy tiến từng phần theo hướng xem xét giảm mức thuế suất 15%, 25% xuống 10%, 20%.

(VNF) - Bên cạnh việc cấp vốn lưu động trong vòng tối đa 2 năm với lãi suất 0%, Vingroup ưu tiên chọn Pomina là nhà cung cấp thép cho các công ty thành viên.

(VNF) - Áp lực bán gia tăng mạnh ngay trước phiên ATC khiến VN-Index không thể trụ lại mốc kháng cự 1.670 điểm.

(VNF) - Lãnh đạo Bộ Tài chính cho biết hộ kinh doanh và cá nhân kinh doanh có doanh thu năm dưới 3 tỷ đồng mà không tính được chi phí sẽ được trừ ngưỡng doanh thu trước khi tính thuế thu nhập cá nhân.

(VNF) - Tháng 10/2025, các quỹ đầu tư tại Việt Nam ghi nhận dòng tiền rút mạnh, trong khi hiệu suất quỹ cổ phiếu và trái phiếu đều chịu áp lực suy giảm

(VNF) - Ngày Truyền thống ngành Chứng khoán Việt Nam, thị trường ghi dấu một dấu mốc quan trọng khi lần đầu tiên có doanh nghiệp cán mốc vốn hoá 1 triệu tỷ đồng.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.