Thêm 7 đối tượng không chịu thuế VAT, ‘siết chặt’ thanh toán từ 5 triệu đồng

(VNF) - Nghị định số 144/2026 đã bổ sung thêm các đối tượng không chịu thuế giá trị gia tăng (VAT) thay thế cho Nghị định số 181/2025.

Thống kê cho thấy trong quý III/2020, các doanh nghiệp đã phát hành tổng cộng 164,4 nghìn tỷ đồng trái phiếu, tăng 29% so với quý trước và tăng tới 95% so với cùng kỳ năm 2019.

Lũy kế 9 tháng, tổng lượng trái phiếu doanh nghiệp (TPDN) phát hành 9 tháng đầu năm là 341 nghìn tỷ đồng, tăng 79% so với cùng kỳ năm 2019. Quy mô thị trường TPDN tính trên GDP tăng nhanh từ mức 11,4% tại cuối 2019 lên 14,4% vào cuối tháng 9/2020.

Đáng chú ý, lượng phát hành riêng lẻ tăng vọt trong tháng 8 và sụt giảm mạnh trong tháng 9. Có tới 86,4 nghìn tỷ trái phiếu phát hành trong tháng 8, tăng 71% so với tháng 7 và chiếm 57% lượng phát hành riêng lẻ cả quý. Sang tháng 9, chỉ có 14,1 nghìn tỷ TPDN được phát hành riêng lẻ, giảm tới 84% so với tháng 8 và chủ yếu là trái phiếu của các ngân hàng thương mại (NHTM).

Theo nhận định của Công ty Chứng khoán SSI, diễn biến này không có nhiều bất ngờ khi các điều kiện phát hành riêng lẻ bị siết chặt hơn tại Nghị định 81/2020/NĐ-CP sửa đổi, bổ sung Nghị định 163/2018/NĐ-CP có hiệu lực từ ngày 1/9/2020, theo đó, các doanh nghiệp có nhu cầu huy động vốn qua kênh trái phiếu sẽ phải chuyển sang hình thức phát hành ra công chúng.

Dữ liệu 9 tháng cũng cho thấy tỷ lệ phát hành/chào bán lên đến 98%, phản ánh nhu cầu thị trường ở mức cao.

Các doanh nghiệp bất động sản phát hành 137,5 nghìn tỷ đồng, tương đương 40,3% tổng phát hành 9 tháng, chiếm tỷ trọng cao nhất toàn thị trường. Trong khi đó, các NHTM phát hành 36 nghìn tỷ trái phiếu tăng vốn cấp 2 để cải thiện hệ số an toàn vốn (CAR).

Đặc biệt, nguồn vốn đang chảy rất mạnh vào nhóm trái phiếu năng lượng.

9 tháng năm 2020, tổng lượng phát hành của các doanh nghiệp nhóm này là 27,8 nghìn tỷ đồng, gấp 3,8 lần so với cùng kỳ năm 2019; kỳ hạn trái phiếu bình quân là 6,74 năm, dài hơn so với mức 5,53 năm của 2019.

Đi sâu hơn, các ngân hàng tăng giải ngân cho các dự án sản xuất và phân phối điện thông qua cả kênh cho vay và trái phiếu doanh nghiệp. Nhiều trái phiếu của các công ty năng lượng như Công ty TNHH Điện mặt trời Trung Nam Thuận Nam, các công ty Ea Súp, Công ty Năng lượng Bắc Phương… do các NHTM nắm giữ.

Trong nửa đầu năm 2020, dư nợ cho vay lĩnh vực sản xuất và phân phối điện của khối các NHTM cổ phần cũng tăng thêm 11,9% so với cuối năm 2019, cao hơn rất nhiều mức tăng trưởng cho vay chung của các NHTM cổ phần chỉ là 4,55%.

Chuyên gia của SSI cảnh báo mặc dù tất cả các trái phiếu năng lượng đều có tài sản đảm bảo hoặc được bảo lãnh thanh toán bởi bên thứ 3 và điện mặt trời cũng đang được Nhà nước khuyến khích nhưng nhà đầu tư cũng nên cẩn trọng vì thời hạn trái phiếu rất dài, cùng với đó, mạng lưới truyền tải điện quốc gia chưa đủ đáp ứng công suất các nhà máy điện mặt trời, đặc biệt ở khu vực Bình Thuận, Ninh Thuận.

Thêm nữa, mức giá ưu đãi 2.086 đồng/kWh chỉ áp dụng với các dự án điện mặt trời nằm trong quy hoạch và vận hành thương mại trước 1/1/2021 (theo Quyết định 13/2020/QĐ-TTg).

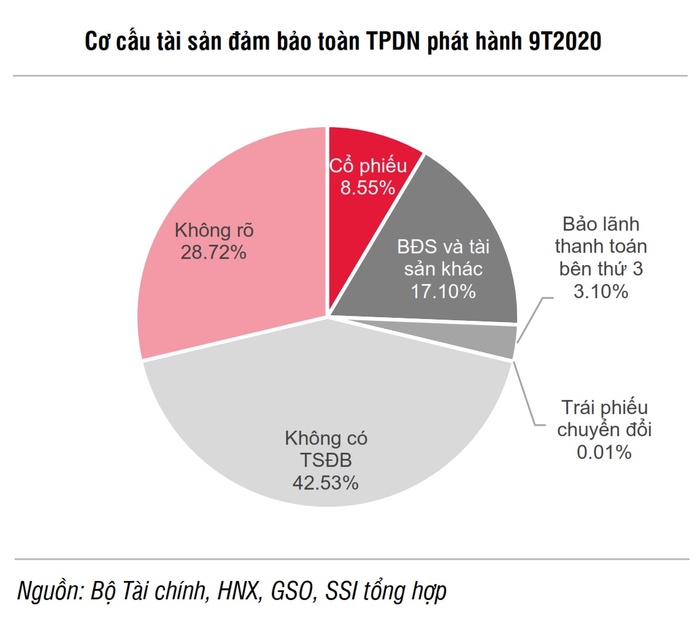

Không chỉ các trái phiếu năng lượng, SSI cũng cảnh báo nhà đầu tư cần thận trọng với các trái phiếu không có tài sản bảo đảm (TSĐB) hoặc được đảm bảo bằng cổ phiếu.

SSI nhấn mạnh ngày 28/7/2020, Sở Giao dịch Chứng khoán Hà Nội (HNX) đã ban hành Quy chế vận hành Chuyên trang thông tin TPDN tại HNX, theo đó thông tin phát hành trái phiếu riêng lẻ được công bố trên HNX sau đó rất vắn tắt và không có các thông tin cơ bản về lãi suất, bên mua, tài sản đảm bảo…

Thống kê trong 9 tháng năm 2020, nếu loại trừ 98 nghìn tỷ đồng TPDN không có thông tin về tài sản đảm bảo và toàn bộ 101,5 nghìn tỷ đồng trái phiếu ngân hàng và công ty chứng khoán không có tài sản đảm bảo, số trái phiếu không có tài sản đảm bảo là 43,5 nghìn tỷ, gồm: 20,5 nghìn tỷ là trái phiếu bất động sản (TNR Holdings, Địa ốc Phú Long, Công ty Bất động sản Mỹ, Công ty Đầu tư và Xây dựng Phú Thượng…) và 22,6 nghìn tỷ trái phiếu của các doanh nghiệp khác (Sovico, Masan, BCG, IPA…)

Có 29,1 nghìn tỷ trái phiếu được bảo đảm bằng cổ phiếu của chính tổ chức phát hành hoặc của bên thứ 3, gồm: 22,9 nghìn tỷ đồng trái phiếu bất động sản (Vinhomes, Công ty Phát triển bất động sản Phát Đạt, Novaland…); và các trái phiếu của Tổng công ty Thiết bị Điện Việt Nam, Camimex, Uniben, Công ty Đầu tư Hạ tầng Kỹ thuật TP. HCM…

"Chúng tôi không đánh giá cao chất lượng tài sản đảm bảo là cổ phiếu vì khi sự kiện vi phạm xảy ra, giá trị cổ phiếu sẽ sụt giảm rất nhanh, thậm chí giá trị cổ phiếu của tổ chức phát hành có thể về 0 nếu doanh nghiệp mất khả năng thanh toán/phá sản. Bởi vậy, các nhà đầu tư cần cẩn trọng khi xem xét đầu tư vào các trái phiếu không có TSĐB hoặc đảm bảo bằng cổ phiếu", chuyên gia của SSI khuyến nghị.

Dự báo thị trường TPDN trong quý cuối năm, SSI cho rằng các doanh nghiệp cần huy động vốn sẽ quay trở lại với kênh tín dụng.

Hiện đang có nhiều tín hiệu hỗ trợ kênh tín dụng. Cụ thể, tín dụng 9 tháng năm 2020 chỉ tăng 6,09% so với cuối năm 2019. Ngân hàng Nhà nước dự kiến tăng trưởng tín dụng cả năm 2020 có thể đạt 8-10%, tức là có khoảng 150-320 nghìn tỷ đồng tín dụng tăng thêm trong quý IV/2020. Cùng với việc Ngân hàng Nhà nước giãn lộ trình giảm tỷ lệ vốn ngắn hạn cho vay trung vào dài hạn, cơ quan này cũng đã giảm trần lãi suất tiền gửi và cho vay ngắn hạn lần thứ 3 trong năm nay.

Trong khi đó, kênh trái phiếu doanh nghị bị "siết" bởi quy định mới. Theo đó, ngoại trừ các NHTM thực hiện phát hành trái phiếu riêng lẻ theo Thông tư 34/2013/TT-NHNN, các doanh nghiệp khác đều tuân thủ theo Nghị định 81/2020/NĐ-CP nên sẽ giảm mạnh phát hành trái phiếu riêng lẻ trong quý IV/2020.

SSI cũng dự báo rằng việc phát hành ra công chúng khó có thể tăng mạnh do các quy định pháp luật hiện hành.

Tuy nhiên, thị trường TPDN thứ cấp được kỳ vọng vẫn sẽ hết sức sôi động.

Theo thống kê, lãi suất tiền gửi tiếp tục giảm mạnh (0,70-1,1 điểm%) trong quý III/2020 đưa lãi suất tiền gửi về vùng thấp lịch sử, hiện chỉ giữ ở mức 3-3,8%/năm với kỳ hạn dưới 6 tháng, 3,7-5%/năm với kỳ hạn 6 đến dưới 12 tháng, 4,9-5,8%/năm với kỳ hạn 12,13 tháng.

"Chênh lệch lãi suất giữa TPDN trên thứ cấp và lãi suất tiền gửi tiếp tục giãn rộng, chúng tôi khảo sát mức chênh lệch này đang khoảng từ 2%-4%/năm. Nhu cầu với TPDN tăng cao trong khi nguồn cung sụt giảm sẽ khiến thị trường thứ cấp tiếp tục tăng nhiệt trong quý IV/2020", chuyên gia của SSI nêu quan điểm.

Ngoài ra, hoạt động xếp hạng tín nhiệm TPDN dự kiến sẽ được đẩy mạnh triển khai trong quý cuối năm.

Hiện mục tiêu đến năm 2030 là Việt Nam sẽ cấp giấy chứng nhận cung cấp dịch vụ xếp hạng tín nhiệm cho tối đa 5 doanh nghiệp và đến 2020, toàn bộ các đợt phát hành TPDN đều được xếp hạng tín nhiệm.

Đến thời điểm hiện tại chỉ có 2 doanh nghiệp có giấy phép nhưng mới triển khai dịch vụ xếp hạng tín nhiệm cho rất ít các doanh nghiệp.

Hiện tại, Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) đang phối hợp với các tổ chức xếp hạng tín nhiệm quốc tế như Moody’s, Standard and Poor’s thành lập tổ chức xếp hạng định mức tín nhiệm. Hoạt động định hạng tín nhiệm được kỳ vọng sẽ triển khai mạnh hơn trong thời gian tới.

(VNF) - Nghị định số 144/2026 đã bổ sung thêm các đối tượng không chịu thuế giá trị gia tăng (VAT) thay thế cho Nghị định số 181/2025.

(VNF) - Nhiều 'ông lớn' trong ngành chứng khoán rút khỏi sàn tiền số cho thấy sân chơi này không dành cho tất cả, đòi hỏi doanh nghiệp phải có tiềm lực tài chính khổng lồ, năng lực công nghệ vượt trội và khả năng quản trị rủi ro.

(VNF) - Quý I/2026 ghi nhận sự khởi sắc của ngành cảng biển khi nhiều doanh nghiệp đồng loạt tăng trưởng, biên lợi nhuận cải thiện.

(VNF) - Theo ông Đinh Minh Trí, Giám đốc Phân tích Khối Khách hàng cá nhân của MAS, trong bối cảnh lãi suất duy trì ở mức cao và giá dầu tăng, dòng tiền có xu hướng tập trung vào các nhóm ngành có khả năng hưởng lợi trực tiếp từ các yếu tố vĩ mô.

(VNF) - PV Oil ghi nhận lợi nhuận sau thuế quý I/2026 đạt gần 572 tỷ đồng, tăng gấp 22 lần so với cùng kỳ, nhờ hưởng lợi từ diễn biến giá dầu thuận lợi và hiệu quả kinh doanh cải thiện rõ rệt, qua đó sớm tiến sát kế hoạch lợi nhuận cả năm.

(VNF) - Bức tranh tài chính Công ty cổ phần Dược phẩm Vĩnh Phúc (Vinphaco) vẫn gây ấn tượng với đà tăng trưởng doanh thu tốt

(VNF) - Sự gia tăng đồng loạt của các khoản chi đã vượt quá mức doanh thu mà Petrolimex kiếm được trong quý I. Kết quả, doanh nghiệp xăng dầu này lỗ thuần 493 tỷ đồng từ hoạt động kinh doanh. Lỗ sau thuế ghi nhận 662 tỷ đồng.

(VNF) - VNG ghi nhận lợi nhuận trở lại, doanh thu tăng trưởng 32% trong quý I, lợi nhuận sau thuế đạt 125 tỷ đồng.

(VNF) - Do cổ phiếu GVR giảm mạnh, cổ đông của Tập đoàn Cao su Việt Nam đã gánh khoản thua lỗ lên đến 36.400 tỷ đồng chỉ sau 3 tháng giao dịch.

(VNF) - BSR tăng kịch trần ngay phiên giao dịch đầu tiên của tháng 5, ghi nhận hơn 4,9 triệu dư mua trong khi không có lệnh đặt bán.

(VNF) - Cổ phiếu NVL bất ngờ lao xuống mức giá sàn 19.100 đồng/cổ phiếu sau khi mở cửa phiên giao dịch đầu tháng 5 khá thuận lợi ở mức giá 20.650 đồng/cổ phiếu.

(VNF) - Sau hơn một thập kỷ mở cửa cho vốn ngoại, ngành dược Việt Nam đang chứng kiến một sự dịch chuyển về quyền sở hữu. Từ các khoản đầu tư chiến lược ban đầu, nhiều DN đầu ngành đã lần lượt rơi vào tay các tập đoàn nước ngoài, với quy mô giao dịch ngày càng lớn, có thương vụ lên tới hàng nghìn tỷ đồng.

(VNF) - Tether - công ty phát hành stablecoin USDT mới đây đã công bố thông tin tài chính quý I/2026, ghi nhận mức lợi nhuận tỷ đô.

(VNF) - Thống kê trên VN-Index cho thấy, xác suất tăng điểm trong tháng Năm duy trì trên 50%, đặc biệt khi mức tăng trong tháng Tư vượt ngưỡng 5%.

(VNF) - Nhiều doanh nghiệp quyết định "nói không" với cổ tức trong kỳ ĐHĐCĐ thường niên năm 2026, bao gồm cả những đơn vị từng có chính sách cổ tức rất tốt cho cổ đông.

(VNF) - Sự rút lui của dòng tiền đã kéo theo làn sóng điều chỉnh tại nhóm năng lượng, khiến các mã PC1, REE, GEG, PVC rơi vào danh sách cổ phiếu giảm mạnh.

(VNF) - Thị trường chứng khoán Việt Nam thời gian gần đây xuất hiện một nghịch lý đáng chú ý: nhiều cổ phiếu có thị giá rất thấp, thậm chí chỉ vài trăm đến vài nghìn đồng - tương đương một ly trà đá - nhưng lại chi trả cổ tức tiền mặt cao gấp nhiều lần giá đang giao dịch.

(VNF) - Rất nhiều người nghĩ rằng các quyết định tài chính lớn trong Big Tech Mỹ được đưa ra trong những phòng họp sang trọng, bởi những vị lãnh đạo với tầm nhìn thiên tài. Thực tế thì khác hẳn.

(VNF) - Sự phát triển nhanh của tiền mã hóa thúc đẩy nhiều quốc gia chuyển từ quan sát sang hành động, xây dựng pháp lý và tăng cường giám sát dòng tiền trên blockchain

(VNF) - Không chỉ cổ đông, nhiều lãnh đạo doanh nghiệp tại mùa ĐHĐCĐ 2026 cũng thẳng thắn bày tỏ sự trăn trở khi giá cổ phiếu chưa phản ánh tương xứng kết quả kinh doanh và tiềm năng tăng trưởng của doanh nghiệp.

(VNF) - Mùa công bố báo cáo tài chính quý 1/2026 khép lại với nhiều điểm sáng đáng chú ý, khi lợi nhuận của các doanh nghiệp niêm yết ghi nhận sự tăng trưởng mạnh mẽ so với cùng kỳ năm trước. Đặc biệt, số lượng doanh nghiệp đạt mức lợi nhuận trên 10.000 tỷ đồng đã tăng đáng kể.

(VNF) - Công ty cổ phần Máy tính Vĩnh Xuân là một trong số 108 doanh nghiệp nằm trong kế hoạch kiểm tra chuyên ngành năm 2026 của Cục Thuế.

(VNF) - Danh sách cổ phiếu tăng mạnh tháng 4 chứng kiến pha bứt tốc của bộ ba VIC – VHM – VRE, cùng màn hồi sinh ấn tượng của NVL.

(VNF) - Các chuyên gia đều chung nhận định, thị trường trái phiếu doanh nghiệp (TPDN) tại Việt Nam đang tồn tại những khoảng trống rất lớn về cấu trúc thị trường, cần phải có chính sách đủ hấp dẫn để nâng cao xếp hạng tín nhiệm, thu hút các nhà đầu tư nước ngoài.

(VNF) - Tổng CTCP Lọc hóa dầu Việt Nam (BSR) ghi nhận kết quả kinh doanh bứt phá trong quý I/2026, với lợi nhuận sau thuế đạt 8.265 tỷ đồng – mức cao nhất kể từ khi doanh nghiệp đi vào hoạt động, đồng thời vượt gấp nhiều lần kế hoạch năm.

(VNF) - Nghị định số 144/2026 đã bổ sung thêm các đối tượng không chịu thuế giá trị gia tăng (VAT) thay thế cho Nghị định số 181/2025.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.