Fiin Ratings: Lượng phát hành TPDN sẽ giảm trong năm 2021 nhưng tăng mạnh trong dài hạn

Thanh Long -

04/02/2021 17:53 (GMT+7)

(VNF) - Fiin Ratings tin rằng trong dài hạn, thị trường trái phiếu doanh nghiệp (TPDN) sẽ phát triển mạnh và quy mô sẽ sớm tiệm cận với quy mô thị trường cổ phiếu, dù trước mắt trong năm 2021, các quy định mới sẽ ảnh hướng đáng kể đến khả năng hấp thụ nguồn cung trái phiếu. Đáng chú ý, thị trường trái phiếu doanh nghiệp được dự báo sẽ có xu hướng dịch chuyển sang hình thức chào bán ra công chúng thay vì chủ yếu qua hình thức phát hành riêng lẻ như hiện nay.

Fiin Ratings: Lượng phát hành TPDN sẽ giảm trong năm 2021 nhưng tăng mạnh trong dài hạn

Báo cáo Triển vọng Thị trường trái phiếu doanh nghiệp Việt Nam 2021 vừa được Fiin Ratings công bố mới đây cho hay năm 2020, mặc dù có sự trầm lắng trong quý IV/2020 sau khi Nghị định 81/2020 có hiệu lực, hoạt động phát hành trái phiếu doanh nghiệp nhìn chung vẫn diễn ra rất sôi động trong năm 2020 với giá trị phát hành mới đạt 429.500 tỷ đồng, tăng 28,3% so với năm 2019.

Nhờ đó, quy mô thị trường trái phiếu doanh nghiệp tăng lên mức 950,3 nghìn tỷ đồng (trong tổng số hơn 1,2 triệu tỷ đồng đã phát hành 5 năm qua), tương đương 15,1% GDP và 10,3% tổng dư nợ tín dụng toàn hệ thống ngân hàng.

Hình thức phát hành năm 2020 chủ yếu vẫn là phát hành riêng lẻ cho các nhà đầu tư tổ chức, nhất là các ngân hàng thương mại.

Dù quy mô thị trường trái phiếu doanh nghiệp đã khá lớn nhưng theo Fiin Ratings, thị trường trái phiếu thứ cấp chuyên biệt mới chỉ đang trong quá trình hình thành. Nhà đầu tư thường giao dịch qua 3 hình thức chính: thông qua HoSE, chủ yếu là trái phiếu của các doanh nghiệp niêm yết lớn; giao dịch thông qua các nền tảng online của các đơn vị phân phối trái phiếu là các công ty chứng khoán; thỏa thuận trực tiếp giữa các nhà đầu tư trên thị trường OTC.

Riêng với các trái phiếu doanh nghiệp niêm yết trên HoSE, giá trị trái phiếu doanh nghiệp niêm yết đã tăng từ 14,2 nghìn tỷ đồng năm 2017 lên gần 26,4 nghìn tỷ đồng vào cuối năm 2020, đạt tốc độ tăng trưởng bình quân 27%/năm.

Fiin Ratings đánh giá quy mô này vẫn còn nhỏ, ước tính chỉ đạt khoảng 2,7% so với tổng giá trị theo mệnh giá của toàn bộ các trái phiếu doanh nghiệp hiện đang lưu hành. Thanh khoản thị trường này vẫn ở mức rất khiêm tốn, bình quân 131,3 tỷ đồng/ngày trong năm 2020, giảm 22,9% so với 2019.

"Vấn đề lớn nhất khi vắng bóng thị trường thứ cấp chuyên biệt và mang tính tập trung, theo chúng tôi, không chỉ là vấn đề minh bạch thông tin trái phiếu và tạo thanh khoản cho các trái phiếu đã phát hành, mà đó là vấn đề hình thành giá và định giá các công cụ này để giúp thị trường phát triển. Ngoài ra, hiện lãi suất thực nhận của nhà đầu tư trái phiếu hiện ở mức thấp hơn bình quân 2-3% so với lãi suất gốc danh nghĩa do doanh nghiệp phát hành. Nhiều ý kiến cho rằng thực tế này đã làm ảnh hưởng đến quyền lợi nhà đầu tư", phía Fiin Ratings nêu quan điểm.

Tuy nhiên, trong bối cảnh các hạ tầng cứng và mềm của thị trường chưa phát triển đồng bộ thì mức chênh này, theo Fiin Ratings, thể hiện cho lợi nhuận và rủi ro của các đơn vị trung gian liên quan đến hoạt động tư vấn, bảo lãnh và phân phối các trái phiếu đó.

"Chúng tôi cũng cho rằng khi các doanh nghiệp lựa chọn hình thức phát hành rộng rãi ra công chúng và niêm yết trên thị trường tập trung thì vấn đề chênh lệch lãi suất này sẽ dần được gỡ bỏ. Nhà đầu tư trái phiếu cũng có điều kiện đánh giá và nhận được lãi suất thực trả bởi doanh nghiệp phát hành, hoặc có thể được giao dịch theo lợi suất thực tế do thị trường thứ cấp quyết định", tổ chức xếp hạng tín nhiệm này cho hay.

Bên cạnh đó, tổ chức xếp hạng tín nhiệm này cũng lưu ý rằng sức khỏe tài chính của các nhà phát hành trái phiếu trong năm 2020 có dấu hiệu yếu đi, nhất là các nhà phát hành là các đơn vị chưa niêm yết. Do đó, việc theo dõi và đánh giá về danh mục trái phiếu cần được nhà đầu tư thực hiện thường xuyên hơn. Điều này một phần do những tác động của Covid-19 đến với năng lực tạo dòng tiền trong ngắn hạn của doanh nghiệp và các yếu tố đặc thù như ngành bất động sản.

Tuy nhiên, trong năm 2020, trái phiếu được phát hành qua hình thức riêng lẻ là chủ yếu và bên mua là các nhà đầu tư tổ chức, lớn nhất là ngân hàng, nên các điều khoản cam kết như mua lại hoặc cho phép cầm cố các trái phiếu này cũng góp phần giảm rủi ro cho người sở hữu trái phiếu.

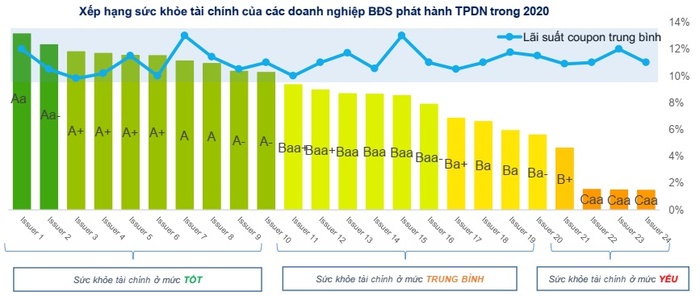

Điểm cần lưu ý thứ hai là có sự phân hóa rõ rệt về chất lượng của các nhà phát hành.

"Bỏ qua các yếu tố ràng buộc giữa đơn vị phát hành và tổ chức tư vấn phân phối, theo chúng tôi, các nhà đầu tư đang định giá hầu hết các trái phiếu phát hành bởi các đơn vị có sức khỏe tài chính yếu với mức lãi suất ngang bằng với trái phiếu của các đơn vị có sức khỏe tài chính tốt hơn", báo cáo của Fiin Ratings nhấn mạnh.

Dù sức khỏe tài chính tốt hay xấu thì lãi suất trái phiếu doanh nghiệp vẫn ở mức tương đương nhau. Nguồn ảnh: Fiin Ratings

Năm 2021, Fiin Ratings cho rằng quy mô phát hành trái phiếu doanh nghiệp mới sẽ không lớn như năm 2020 do hoạt động phát hành riêng lẻ sẽ giảm đi. Nguyên nhân quan trọng đến từ các quy định mới có hiệu lực (Nghị định 153, Thông tư 122 và Nghị định 155).

Theo đó, quy định mới sẽ “ép cầu” mua trái phiếu phát hành riêng lẻ qua việc giới hạn người mua là nhà đầu tư chuyên nghiệp. Các doanh nghiệp sẽ dần chuyển qua kênh chào bán trái phiếu ra công chúng theo các quy định mới được chuẩn hóa và đặc biệt là trong bối cảnh môi trường lãi suất thấp tiếp tục như hiện nay mặc dù chi phí giao dịch và tuân thủ tăng lên.

Bên cạnh đó, Ngân hàng Nhà nước cũng đang trong quá trình dự thảo Thông tư nhằm hạn chế đầu tư trái phiếu doanh nghiệp của các ngân hàng thương mại. Hiện dư nợ trái phiếu doanh nghiệp của các ngân hàn thương mại ở mức 7,12% tổng dư nợ tín dụng tại ngày 30/9/2020. Điều này được dự báo cũng sẽ ảnh hưởng đến nhu cầu trái phiếu trong năm thời gian tới.

Dù vậy, trong dài hạn, Fiin Ratings vẫn tin rằng kênh huy động qua trái phiếu doanh nghiệp sẽ phát triển mạnh và quy mô sẽ sớm tiệm cận với quy mô thị trường cổ phiếu.

Lý do thứ nhất là năng lực đáp ứng vốn trung và dài hạn của hệ thống ngân hàng thương mại là không đủ trong khi chủ trương chung của các cơ quan chính sách, trong đó có Ngân hàng Nhà nước vẫn là ưu tiên kênh vốn trung và dài hạn qua kênh trái phiếu doanh nghiệp và qua huy động trên thị trường cổ phiếu.

Thứ hai, số liệu của Fiin Ratings chỉ ra rằng rất nhiều ngành, nhiều lĩnh vực của doanh nghiệp Việt Nam hiện nay chịu tác động của Covid-19 làm ảnh hưởng tạm thời đến dòng tiền từ hoạt động kinh doanh. Do đó, nhu cầu tái cấu trúc kỳ hạn nguồn vốn nợ vay theo hướng dài hạn hơn để phù hợp với dòng tiền kỳ vọng từ kinh doanh là rất lớn. Điều này đặc biệt cần thiết với các doanh nghiệp không có tài sản thế chấp và khó có khả năng được ngân hàng gia hạn hay tăng hạn mức tín dụng trong bối cảnh hiện nay.

Thứ ba, nhu cầu đầu tư và sở hữu trái phiếu doanh nghiệp sẽ tăng lên trong môi trường lãi suất ở mức thấp kỷ lục và được kỳ vọng sẽ tiếp tục duy trì trong vài năm tới đây, mặc dù trước mắt, trong năm 2021, các quy định mới sẽ làm thay đổi đáng kể khả năng hấp thụ nguồn cung trái phiếu đó.

Fiin Ratings dự báo cơ cấu phát hành sẽ dịch chuyển đáng kể sang hình thức chào bán ra công chúng thay vì chủ yếu qua hình thức phát hành riêng lẻ như hiện nay.

(VNF) - Một quỹ đầu tư Đài Loan đã bán ròng cổ phiếu Việt Nam trong 10 quý liên tiếp. Nhưng theo giới phân tích, diễn biến này chưa phản ánh toàn bộ triển vọng của thị trường chứng khoán trong nước.

(VNF) - Thuế đối với chuyển nhượng tài sản số sẽ có hiệu lực từ ngày 1/7, đánh dấu thêm một bước hoàn thiện hành lang pháp lý cho thị trường tại Việt Nam.

(VNF) - Phó Trưởng Ban Chính sách, Chiến lược Trung ương Nguyễn Đức Hiển cho rằng, Trung tâm Tài chính quốc tế không chỉ là nơi cung cấp dịch vụ tài chính mà còn phải trở thành kênh huy động vốn mới, thử nghiệm các mô hình tài chính hiện đại và kết nối dòng vốn toàn cầu. Muốn tạo sức cạnh tranh với các trung tâm trong khu vực, Việt Nam cần nhanh chóng hoàn thiện khung pháp lý đủ mạnh, đồng bộ và có cơ chế vượt trội cho các sản phẩm tài chính, tài sản số, fintech và quản trị rủi ro.

(VNF) - VN-Index duy trì đà tăng trong phiên 30/6 nhưng biên độ khá hẹp, phản ánh trạng thái thận trọng của dòng tiền. Động lực chính vẫn đến từ nhóm bluechips, nhất là hệ sinh thái Vingroup, trong bối cảnh khối ngoại nối dài chuỗi bán ròng với quy mô hơn 1.100 tỷ đồng.

(VNF) - Bộ Tư pháp vừa công bố hồ sơ thẩm định Dự án Luật sửa đổi, bổ sung một số điều Luật Chứng khoán 2019. Dự án Luật dự kiến trình Quốc hội xem xét, thông qua tại Kỳ họp thứ hai, Quốc hội khóa XVI vào tháng 10-2026.

(VNF) - Theo lãnh đạo TP. Đà Nẵng, cơ quan điều hành Trung tâm tài chính quốc tế Việt Nam tại TP. Đà Nẵng (VIFC-DN) đã và đang phối hợp với các đối tác, định chế tài chính quốc tế lớn triển khai 3 nhóm sản phẩm trọng tâm, ưu tiên phát triển tại VIFC-DN.

(VNF) - VIMC chuẩn bị thu về hàng trăm tỷ đồng cổ tức tiền mặt khi nhiều doanh nghiệp cảng biển đồng loạt chốt quyền chi trả sau một năm kinh doanh khả quan.

(VNF) - Strategy sẽ chốt cổ tức và quyết định tỷ lệ cổ tức mới cho STRC trong ngày 30/6, giữa lúc cổ phiếu lao dốc mất hơn 25% giá trị so với mệnh giá.

(VNF) - Sau thời gian vận hành, Trung tâm tài chính quốc tế Việt Nam tại TP. Đà Nẵng (VIFC-DN) đã thu hút các chuyên gia quốc tế, định chế tài chính và doanh nghiệp công nghệ tài chính tham gia hệ sinh thái.

(VNF) - Hội thảo "VIFC-DN: Kiến tạo thể chế – Định hình dòng vốn thế hệ mới" là diễn đàn đối thoại chính sách quan trọng, góp phần hoàn thiện cơ chế vận hành và tạo nền tảng để VIFC-DN sớm trở thành điểm đến của các dòng vốn chất lượng cao trong khu vực và trên thế giới.

(VNF) - Trong kỷ nguyên tài sản số, tài chính xanh và đổi mới sáng tạo, cuộc cạnh tranh giữa các quốc gia đang chuyển từ thu hút vốn sang kiến tạo thể chế. Với việc triển khai Trung tâm Tài chính Quốc tế Việt Nam (VIFC), Đà Nẵng đứng trước cơ hội trở thành điểm đến của các dòng vốn thế hệ mới. Tuy nhiên, để hiện thực hóa khát vọng đó, Trung tâm Tài chính Quốc tế tại TP. Đà Nẵng (VIFC-DN) cần đánh giá đúng thực trạng, nhận diện các khoảng trống để tiếp tục kiến tạo môi trường thể chế minh bạch, l

(VNF) - Cầu về dịch vụ quản lý tài sản (Wealth Management) tại Việt Nam đang phát triển nhanh. Còn cung - nghĩa là một ngành thực sự, với khung pháp lý, đội ngũ, sản phẩm, và mô hình kinh doanh đúng nghĩa - thì gần như chưa hình thành.

(VNF) - Bức tranh dòng vốn toàn cầu đang cho thấy một sự dịch chuyển đáng chú ý khi nhà đầu tư bắt đầu thận trọng hơn với nhóm cổ phiếu liên quan đến trí tuệ nhân tạo (AI) và bán dẫn. Thay vào đó, dòng tiền đang có xu hướng luân chuyển sang các nhóm cổ phiếu phi công nghệ. Tại Việt Nam, nhóm ngân hàng đang nổi lên như một điểm sáng.

(VNF) - Luật Quản lý thuế 2025 chính thức có hiệu lực từ ngày 1/7, quy định rõ 10 hành vi bị xác định là trốn thuế. Các hành vi vi phạm không chỉ bao gồm không kê khai, không xuất hóa đơn mà còn mở rộng đến việc sử dụng chứng từ không hợp pháp, khai sai giao dịch và gian lận trong hoạt động xuất nhập khẩu.

(VNF) - Phát triển trung tâm tài chính quốc tế chỉ có thể bền vững khi đi cùng một chiến lược phát triển hệ sinh thái đổi mới tài chính theo chiều sâu, trong đó vốn mạo hiểm không đứng ở bên lề, mà là một cấu phần nền của năng lực cạnh tranh tài chính quốc gia.

(VNF) - Cảng Đà Nẵng vẫn chưa đáp ứng điều kiện đại chúng khi VIMC chưa thoái bớt vốn, đứng trước nguy cơ phải hủy tư cách công ty đại chúng vào cuối năm.

(VNF) - Fahasa sẽ chốt danh sách cổ đông ngày 13/7 để tạm ứng cổ tức tiền mặt 8% và phát hành cổ phiếu thưởng 40%, nâng vốn điều lệ lên hơn 178,5 tỷ đồng.

(VNF) - Nguồn nhân lực chất lượng cao không phải là phần bổ sung của VIFC, mà là một trong những yếu tố quyết định năng lực vận hành, khả năng đổi mới và sức cạnh tranh dài hạn của trung tâm tài chính.

(VNF) - Nguồn nhân lực chất lượng cao hiện là một trong những "điểm nghẽn" trong lộ trình xây dựng Trung tâm Tài chính quốc tế Việt Nam (IFC) tại Đà Nẵng. Gỡ nút thắt này sẽ là điều kiện quan trọng để thành phố tham gia sâu hơn vào mạng lưới tài chính toàn cầu.

(VNF) - Vinhomes dự phát hành thêm 4,1 tỷ cổ phiếu mới, nâng vốn điều lệ lên hơn 80.000 tỷ đồng, là đợt cổ tức lớn nhất trong lịch sử chứng khoán Việt Nam về số lượng.

(VNF) - Một quỹ đầu tư Đài Loan đã bán ròng cổ phiếu Việt Nam trong 10 quý liên tiếp. Nhưng theo giới phân tích, diễn biến này chưa phản ánh toàn bộ triển vọng của thị trường chứng khoán trong nước.

(VNF) - Ngay trong ngày đầu mở cửa, Triển lãm Quy hoạch tổng thể Thủ đô Hà Nội tầm nhìn 100 năm tại Bảo tàng Hà Nội thu hút hàng nghìn người dân đến tham quan.