Lợi nhuận doanh nghiệp niêm yết quý III/2023 giảm trở lại sau 2 quý tăng liên tiếp

Thanh Long -

07/11/2023 10:06 (GMT+7)

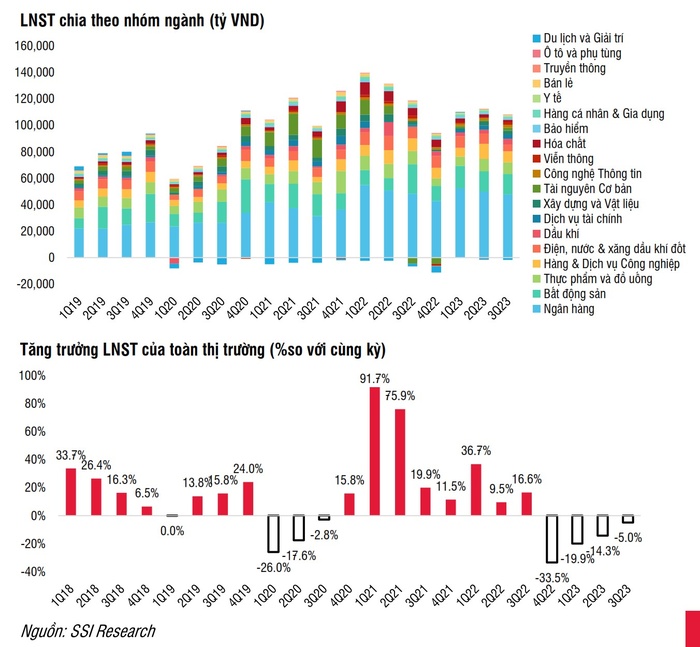

(VNF) - So sánh theo quý, lợi nhuận quý III/2023 của các doanh nghiệp niêm yết giảm trở lại 3,5% so với quý II/2023 sau hai quý tăng trưởng liên tiếp. Lũy kế 9 tháng đầu năm, tổng lợi nhuận giảm 15,8% so với cùng kỳ năm trước, theo số liệu của SSI.

Trong báo cáo cập nhật kết quả kinh doanh quý III/2023 vừa công bố, Công ty Chứng khoán SSI nhận định kết quả kinh doanh quý III/2023 của các doanh nghiệp niêm yết cho thấy xu hướng ổn định khi tổng doanh thu ít biến động trong khi tốc độ giảm lợi nhuận so với cùng kỳ dần thu hẹp.

Cụ thể, theo số liệu của SSI, tổng doanh thu toàn thị trường (dữ liệu cập nhật ngày 1/11) giảm nhẹ 0,6% so với cùng kỳ và giảm 0,1% so với quý trước, chỉ giảm 8,8% so với mức đỉnh vào quý IV/2022 và vẫn cao hơn đáng kể giai đoạn trước năm 2022.

Trong khi đó, tổng lợi nhuận sau thuế giảm nhẹ 5% so với cùng kỳ sau khi liên tục ghi nhận mức giảm mạnh hai chữ số trong 3 quý trước, một phần do hiệu ứng nền cao đã giảm dần (lợi nhuận ghi nhận giá trị kỷ lục trong quý I và quý II/2022).

So sánh theo quý, lợi nhuận giảm trở lại 3,5% so với quý II/2023 sau hai quý tăng trưởng liên tiếp. Lũy kế 9 tháng đầu năm, tổng lợi nhuận giảm 15,8% so với cùng kỳ năm trước.

Biên lợi nhuận gộp cải hiện đáng kể từ mức 15,4% trong quý III/2022 lên 16,8% trong quý III/2023, là mức cao nhất kể từ năm 2022. Tuy nhiên, biên lợi nhuận ròng lại thu hẹp về 5,9%, do chi phí bán hàng và chi phí lãi vay đều tăng mạnh so với cùng kỳ.

Động lực tăng trưởng chính của thị trường đến từ sự trở lại của các nhóm ngành Dầu khí (tăng 828% so với cùng kỳ) và Tài nguyên cơ bản (tăng 166%) phục hồi mạnh khi biên lợi nhuận cải thiện đáng kể.

Ngành Dịch vụ tài chính (tăng 138% so với cùng kỳ) có quý thứ hai liên tiếp tăng trưởng lợi nhuận ấn tượng, sau khi lợi nhuận tạo đáy vào quý IV/2022.

Ngược lại, các nhóm ngành tiêu dùng tiếp tục giảm khi cầu tiêu dùng nội địa và xuất khẩu đều chưa được cải thiện. Các ngành Bán lẻ (giảm 67,8% so với cùng kỳ), Hàng cá nhân và gia dụng (giảm 41,4%), Ô tô & phụ tùng (giảm 54,5%), Thực phẩm & Đồ uống (giảm 7%) đều giảm quý thứ 4 liên tiếp. Các ngành này có thể cần nhiều thời gian để tạo đáy và quay trở lại quỹ đạo tăng trưởng lợi nhuận, theo nhận định từ SSI.

Ngành Hóa chất ghi nhận mức giảm mạnh nhất (giảm 70,3% so với cùng kỳ) khi lợi nhuận doanh nghiệp đầu ngành cùng giảm sâu như DPM (giảm 93%), DCM (giảm 90%), DGC (giảm 47%). SSI kỳ vọng ngành Hóa chất đã gần chạm đáy lợi nhuận.

Ngành Ngân hàng giảm nhẹ 1,4% so với cùng kỳ do tăng trưởng tín dụng yếu, NIM chưa hồi phục rõ ràng trong khi nợ xấu vẫn trong xu hướng gia tăng. Kết quả kinh doanh của các ngân hàng cũng phân hóa mạnh mẽ.

Ngành Bất động sản giảm mạnh (giảm 32,4% so với cùng kỳ) khi nhiều doanh nghiệp đầu ngành ghi nhận lợi nhuận đi xuống. Trong khi đó, các ngành Hàng & Dịch vụ công nghiệp (giảm 11,3%), Điện nước & xăng dầu khí đốt (giảm 40,5% so với cùng kỳ), tiếp tục giảm khi hoạt động sản xuất công nghiệp vẫn tăng trưởng yếu.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) toàn thị trường tiếp tục thu hẹp ở cả 2 nhóm tài chính và doanh nghiệp phi tài chính. Theo đó, ROE trung bình toàn thị trường giảm từ 12,3% trong quý III/2022 xuống 10,9% trong quý III/2023. Nhìn chung, hiệu quả hoạt động của nhóm tài chính vẫn vượt trội so với thị trường chung.

Khả năng thanh toán lãi vay tiếp tục suy giảm, trung bình ở mức 3,82 lần trong quý III/2023. Trong đó có 183 doanh nghiệp ghi nhận hệ số ở mức <1, tổng vay nợ của nhóm này chiếm 11,9% toàn thị trường, theo số liệu từ SSI.

(VNF) - Vay ngân hàng mua nhà rồi rơi vào thất nghiệp, mất thu nhập, trong khi khoản vay vẫn đều đặn đến hạn, trở thành bài học điển hình về rủi ro tài chính cho nhiều người trẻ khi mua nhà bằng đòn bẩy vay vốn.

(VNF) - Đại diện Dragon Capital cho rằng cần trao vai trò lớn hơn cho hệ thống ngân hàng thương mại trong việc phân phối sản phẩm quỹ. Khi có thể được tiếp cận dễ dàng hơn, chứng chỉ quỹ có thể chuyển mình từ một thị trường “ngách” trở thành kênh tài sản chính thống và phổ biến.

(VNF) - Theo Phó Chủ tịch UBCKNN Bùi Hoàng Hải, tỷ trọng nhà đầu tư cá nhân quá lớn là một trong những nguyên nhân khiến thị trường chứng khoán Việt Nam có mức độ biến động cao.

(VNF) - Bà Lương Thị Mỹ Hạnh - Giám đốc Quản lý tài sản, Khối trong nước, Dragon Capital Việt Nam - cho biết mức độ hiểu biết về tài chính của người Việt dưới mức 25%, theo một nghiên cứu của PwC.

(VNF) - Nhu cầu mua sắm tăng mạnh vào những tháng cuối năm khiến nhiều người tìm đến các khoản vay tiêu dùng để đáp ứng chi tiêu. Theo ông Nguyễn Tiến Sỹ - Phó Giám đốc Khối Tài chính số, Công ty tài chính EVF - việc vay tiêu dùng chỉ thực sự hiệu quả khi người vay có kế hoạch tài chính rõ ràng, hiểu đúng về lãi suất và lựa chọn kênh vay an toàn.

(VNF) - Việc khai thông nguồn hàng từ doanh nghiệp tư nhân đã phát đi tín hiệu tích cực với làn sóng IPO, niêm yết vừa qua, trong khi nguồn hàng từ doanh nghiệp Nhà nước (DNNN) cũng như doanh nghiệp FDI vẫn còn là bài toán bỏ ngỏ.

(VNF) - Sắc đỏ bao trùm toàn bộ các nhóm ngành trong phiên hôm nay (12/12), kéo VN-Index giảm sâu 52 điểm bất chấp thanh khoản có dấu hiệu cải thiện ở thời điểm mở cửa.

(VNF) - Đó là đánh giá của ông Nguyễn Minh Hoàng, Giám đốc Phân tích Công ty Chứng khoán Nhất Việt (VFS) tại Diễn đàn Triển vọng thị trường vốn Việt Nam 2026 với chủ đề “Bứt phá trên nền tảng mới” do Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) và Tạp chí Đầu tư Tài chính – VietnamFinance tổ chức.

(VNF) - Làn sóng niêm yết của các công ty chứng khoán trong nước đang tăng nhiệt, nhưng con đường lên sàn ấy lại thiếu vắng bóng dáng các công ty chứng khoán ngoại.

(VNF) - Năm 2025 được xem là giai đoạn bản lề đối với Công ty Tài chính Tổng hợp Cổ phần Điện lực (EVF) khi công ty cùng lúc triển khai chiến lược tái định vị thương hiệu và đặt ra mục tiêu kinh doanh đầy thách thức với lợi nhuận trước thuế 960 tỷ đồng. Trước thềm kết thúc năm tài khóa 2025, các chỉ số tài chính tích cực cho thấy EVF đang củng cố vững chắc nền tảng tài chính, qua đó tạo đà tăng tốc cho những tháng cuối năm.

(VNF) - Công ty cổ phần Công nghệ tài chính Encapital (Encapital Fintech) mới công bố thông tin về việc phát hành thành công lô trái phiếu ECF12502 trị giá 280 tỷ đồng.

(VNF) - Thu nhập từ chuyển nhượng tài sản số như Bitcoin, Ethereum... sẽ chịu mức thuế 0,1%, theo quy định tại Luật Thuế thu nhập cá nhân sửa đổi có hiệu lực từ 1/7/2026.

(VNF) - Nhựa Bình Thuận phát hành 260 tỷ đồng trái phiếu xanh kỳ hạn 7 năm, được GuarantCo bảo lãnh thanh toán, tài trợ dự án nhà máy nhựa Hưng Yên và pallet tái chế.

(VNF) - Chuyên gia cho rằng, ngưỡng doanh thu miễn thuế 500 triệu được Quốc hội thông qua ngày 10/12 sẽ giúp khoảng 90% hộ kinh doanh không bắt buộc sử dụng hoá đơn và sổ sách kế toán.

(VNF) - Đứng giữa giá chung cư Hà Nội và áp lực an cư, nhiều gia đình rơi vào vòng tranh luận giữa tối ưu vốn và nhu cầu ổn định cuộc sống. Trao đổi với VietnamFinance, chuyên gia hoạch định tài chính cá nhân Trần Đức Trung cho rằng, để giải bài toán này không phải chọn bên nào thắng, mà cần một chiến lược dung hòa – vừa đảm bảo tăng trưởng tài sản, vừa tạo sự yên tâm cho gia đình.

(VNF) - Luật Viên chức (sửa đổi) được thông qua chuyển cơ chế quản lý và trả lương sang vị trí việc làm từ 1/7/2026, kèm theo các quy định khuyến khích sự đổi mới, sáng tạo.

(VNF) - TS Trần Anh Tuấn, Giám đốc Sở Khoa học và Công nghệ TP Hà Nội, cho hay, thành phố đang “đốt đuốc” tìm kiếm các kỹ sư trưởng ở nhiều lĩnh vực, trong đó có tài sản số. Ngoài ra, thành phố đã chi ngay "vốn mồi" 600 tỷ đồng cho Quỹ đầu tư mạo hiểm đầu tiên trên cả nước.

(VNF) - Nhiều doanh nghiệp lớn vừa công bố kế hoạch chi cổ tức tiền mặt quy mô lớn, trong đó FT1 trả 51,42% cho cổ đông, PAT tạm ứng tới 100% và DGC dự chi hơn 1.140 tỷ đồng.

(VNF) - Sunshine Group vừa được vinh danh là “Doanh nghiệp có chiến lược M&A tiêu biểu năm 2024-2025” tại Diễn đàn M&A Việt Nam lần thứ 17. Đây là sự kiện uy tín nhất trong lĩnh vực mua bán, sáp nhập tại Việt Nam, do Báo Tài chính – Đầu tư tổ chức dưới sự chỉ đạo và bảo trợ của Bộ Tài chính.

(VNF) - Thương vụ Kokuyo thâu tóm Thiên Long dù mới dừng lại ở khâu công bố thông tin và đang xúc tiến thực hiện tạo được tiếng vang như dấu mốc về sự trở lại mạnh mẽ của nhà đầu tư Nhật Bản tại Việt Nam.

(VNF) - Theo các chuyên gia, tài sản số sẽ sớm chính thức bước ra khỏi “vùng xám” để trở thành một kênh dẫn vốn chính thống và hiệu quả cho nền kinh tế.

(VNF) - Sau khi Bộ Tài chính ban hành Thông tư 99/2025/TT-BTC, lộ trình áp dụng IFRS đã trở thành yêu cầu bắt buộc với doanh nghiệp Việt Nam. Cơ hội nâng tầm minh bạch và chuẩn hóa quốc tế đang mở ra, nhưng đi kèm là thách thức lớn về dữ liệu, hệ thống và nhân lực – những yếu tố then chốt quyết định thành công của quá trình chuyển đổi.

(VNF) - Bà Lê Thị Duyên Hải khuyên rằng, chính sách thuế đối với hộ, cá nhân cho trường hợp có đăng ký hoặc không đăng ký kinh doanh sẽ rất khác nhau. Do đó, cần thực hiện theo quy định để hưởng đúng quyền lợi của mình.

(VNF) - Vay ngân hàng mua nhà rồi rơi vào thất nghiệp, mất thu nhập, trong khi khoản vay vẫn đều đặn đến hạn, trở thành bài học điển hình về rủi ro tài chính cho nhiều người trẻ khi mua nhà bằng đòn bẩy vay vốn.