Lãi suất tăng mạnh trở lại, ngân hàng siết dần dòng vốn vào bất động sản

(VNF) - Lãi suất tăng, kéo theo chi phí vốn tăng trở lại khiến dòng vốn tín dụng vào bất động sản đang có dấu hiệu “dịch chuyển”.

Dịch vụ Mobile Money là một loại hình thanh toán thí điểm, bắt đầu từ năm 2021. Khác với các ví điện tử thông thường, Mobile Money cung cấp cho người dùng một tài khoản gắn liền với thuê bao di động mà không cần đến tài khoản ngân hàng.

Hiện chỉ có 3 doanh nghiệp viễn thông là các tập đoàn, Tổng công ty có vốn nhà nước, bao gồm Viettel, VNPT-Media và MobiFone cung ứng dịch vụ này.

Tính đến cuối tháng 9/2024, tổng số tài khoản Mobile Money đạt hơn 9,8 triệu tài khoản, trong đó, có tới gần 7,1 triệu tài khoản (tương đương 71,73%) thuộc các khu vực nông thôn, vùng sâu, vùng xa, biên giới và hải đảo. Số lượng đơn vị chấp nhận thanh toán Mobile-Money tăng mạnh qua các năm, lên tới hơn 275.000 đơn vị. Tổng giá trị giao dịch trong thời gian thí điểm đạt hơn 5.685 tỷ đồng với 159 triệu lượt giao dịch.

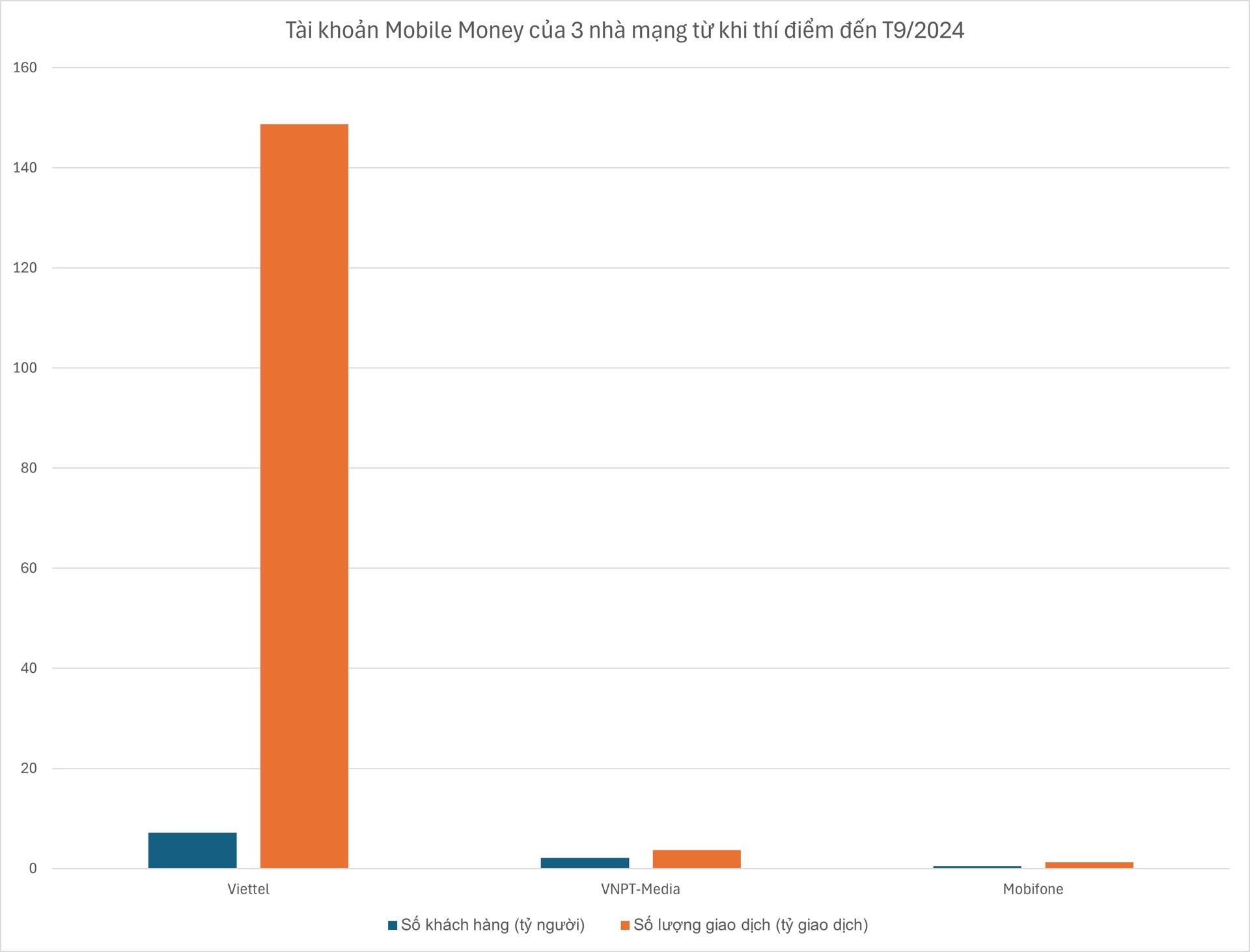

Theo báo cáo của NHNN, Viettel hiện dẫn đầu với hơn 7,2 triệu khách hàng, chiếm tỷ lệ 73,79%. Tổng số lượng giao dịch qua tài khoản Mobile Money của Viettel từ khi triển khai thí điểm đến cuối tháng 9/2024 (bao gồm giao dịch nạp/rút/chuyển tiền/thanh toán) là gần 148,71 triệu giao dịch với tổng giá trị giao dịch là hơn 3.330 tỷ đồng.

Cùng kỳ, tổng số khách hàng đăng ký và sử dụng dịch vụ Mobile Money của VNPT-Media là hơn 2,1 triệu khách hàng. Tổng số lượng giao dịch thanh toán mua hàng hóa, dịch vụ tại đơn vị chấp nhận thanh toán bằng dịch vụ Mobile Money của VNPT-Media từ khi triển khai thí điểm đến cuối tháng 9/2024 đạt khoảng 3,7 triệu giao dịch với giá trị giao dịch đạt hơn 563 tỷ đồng.

Khác với Viettel và VNPT-Media, MobiFone bắt đầu cung ứng dịch vụ ra thị trường muộn hơn (từ tháng 6/2022). Tính đến cuối tháng 9/2024, tổng số khách hàng đăng ký và sử dụng dịch vụ Mobile Money của MobiFone là 521.257 khách hàng.

Tổng số lượng giao dịch thanh toán mua hàng hóa, dịch vụ tại đơn vị chấp nhận thanh toán bằng dịch vụ Mobile Money của MobiFone từ khi triển khai thí điểm đến cuối tháng 9/2024 khoảng hơn 1,3 triệu giao dịch với giá trị hơn 111 tỷ đồng.

Cả 3 đơn vị cung cấp dịch vụ Mobile Money đều chưa ghi nhận các vấn đề bất thường, ảnh hưởng đến chất lượng dịch vụ hay quyền lợi khách hàng kể từ khi triển khai dịch vụ này.

Đại diện NHNN cho biết, việc triển khai dịch vụ Mobile Money đã đạt được các kết quả khả quan và đảm bảo an toàn, góp phần vào thúc đẩy thanh toán không tiền mặt ở khu vực nông thôn, vùng sâu, vùng xa theo định hướng của Chính phủ và NHNN.

Tuy nhiên, do dịch vụ này mới chỉ được triển khai thí điểm, chưa có hành lang pháp lý chính thức nên các tổ chức triển khai rất thận trọng, phần nào ảnh hưởng đến các quyết định đầu tư và mở rộng thị phần hoạt động.

Ngoài yêu cầu định danh khách hàng, dịch vụ Mobile Money hiện đang bị giới hạn bởi một số quy định như: người mở tài khoản phải là thuê bao đã sử dụng dịch vụ di động liên tục ít nhất 3 tháng, hạn mức giao dịch tối đa chỉ 10 triệu đồng mỗi tháng, và việc chuyển tiền chỉ được thực hiện giữa các thuê bao Mobile Money cùng một nhà mạng. Những yếu tố này phần nào làm giảm sự hấp dẫn và tính cạnh tranh của Mobile Money, đặc biệt khi so với những phương thức thanh toán khác linh hoạt hơn trên thị trường hiện nay.

Theo Nghị quyết số 192/NQ-CP ngày 18/11/2023 của Chính phủ, việc thí điểm dịch vụ Mobile Money sẽ chính thức hiết hiệu lực kể từ ngày 31/12/2024. Đến nay, NHNN đã có 2 tờ trình gửi Chính phủ về việc đề xuất gia hạn thời gian thực hiện thí điểm dịch vụ Mobile-Money (Tờ trình số 155/TTr-NHNN ngày 08/11/2024 và Tờ trình số 176/TTr-NHNN ngày 11/12/2024), tuy nhiên hiện vẫn chưa có thông tin thêm về việc có tiếp tục gia hạn hay không.

Liên quan đến vấn đề này, NHNN đã đề xuất Chính phủ ban hành Nghị định quy định về dịch vụ Mobile-Money trong quý IV/2025. Các doanh nghiệp thực hiện thí điểm cũng kiến nghị cơ quan quản lý nhà nước xây dựng, ban hành hành lang pháp lý chính thức đối với dịch vụ này.

Trong khi đó, Bộ Công an cho rằng cần thiết xây dựng, ban hành Nghị định quy định về dịch vụ Mobile Money, tạo điều kiện cho dịch vụ Mobile Money hoạt động, phát triển, tiếp cận người dân ở khu vực nông thôn, vùng sâu, vùng xa, biên giới, hải đảo.

Trên thực tế, trước Việt Nam, Mobile Money đã được triển khai tại nhiều quốc gia trên thế giới, đặc biệt thành công tại các nước đang phát triển, nơi hạ tầng ngân hàng còn hạn chế.

Châu Phi được xem là cái nôi của Mobile Money, với Kenya là ví dụ điển hình thông qua dịch vụ M-Pesa, ra mắt từ năm 2007. M-Pesa nhanh chóng trở thành công cụ tài chính phổ biến, cho phép người dùng thực hiện các giao dịch như gửi tiền, thanh toán, và tiếp cận tín dụng mà không cần tài khoản ngân hàng, đáp ứng nhu cầu tài chính của người dân nông thôn và vùng xa. Từ Kenya, mô hình này lan rộng sang các nước khác trong khu vực như Tanzania, Uganda, và Ghana, nơi Mobile Money đã chiếm ưu thế trong các giao dịch hàng ngày nhờ hạ tầng viễn thông mạnh mẽ.

Ở châu Á, Mobile Money cũng ghi nhận nhiều thành công đáng kể. Philippines là một trong những quốc gia đầu tiên áp dụng, với các dịch vụ như GCash và Smart Money, phục vụ hiệu quả cho người lao động nhận kiều hối và những người không tiếp cận được ngân hàng truyền thống.

Từ những ví dụ trên, có thể thấy rằng Mobile Money, với ưu điểm không cần tài khoản ngân hàng, đã và đang mở ra cơ hội tiếp cận tài chính cho người dân ở những khu vực nông thôn, vùng sâu, vùng xa - nơi các dịch vụ ngân hàng truyền thống chưa thể vươn tới.

Do đó, việc gia hạn thí điểm sẽ giúp khai thác triệt để tiềm năng này, đồng thời cung cấp thêm thời gian để các nhà cung cấp dịch vụ, cơ quan quản lý, và người dân thích nghi và hoàn thiện mô hình. Tuy nhiên, việc có nên gia hạn Mobile Money hay không cần được xem xét trên cả khía cạnh lợi ích thực tế và tiềm năng phát triển dài hạn.

Qua quá trình triển khai thí điểm, NHNN nhận được một số phản ánh về những vướng mắc, khó khăn và đề xuất, kiến nghị của các doanh nghiệp cung ứng dịch vụ Mobile Money. Cụ thể, Viettel, VNPT-Media đề xuất về việc xem xét, có cơ chế cho phép liên thông giữa các tài khoản Mobile-Money của các doanh nghiệp thực hiện thí điểm để khách hàng có thể chuyển tiền giữa các tài khoản Mobile-Money của doanh nghiệp thí điểm này với doanh nghiệp thí điểm khác.

Các doanh nghiệp thực hiện thí điểm đề xuất tăng hạn mức giao dịch lớn hơn 10 triệu đồng/tháng/tài khoản Mobile Money cho tổng các giao dịch rút tiền, chuyển tiền và thanh toán. Đồng thời đề xuất mở rộng đối tượng khách hàng đăng ký và sử dụng dịch vụ Mobile-Money (không bị giới hạn bởi điều kiện số thuê bao di động phải có thời gian kích hoạt và sử dụng liên tục trong ít nhất 3 tháng liền kề tính đến thời điểm đăng ký mở và sử dụng dịch vụ Mobile-Money).

(VNF) - Lãi suất tăng, kéo theo chi phí vốn tăng trở lại khiến dòng vốn tín dụng vào bất động sản đang có dấu hiệu “dịch chuyển”.

(VNF) - Nhiều ngân hàng dừng gói vay ưu đãi dành cho người trẻ mua nhà, đồng thời nâng lãi suất khoản vay mới khiến kế hoạch an cư của nhiều người buộc phải gác lại.

(VNF) - Giải Marathon quốc tế TP. HCM Techcombank mùa thứ 8 đã khép lại thành công rực rỡ, chính thức trở thành sự kiện marathon có số người tham gia đông nhất Việt Nam với hơn 23.000 vận động viên đến từ 81 quốc gia và vùng lãnh thổ, tăng hơn 30% so với năm trước.

(VNF) - Lãi suất liên ngân hàng lên đỉnh 3 năm; lãi suất OMO bất ngờ tăng mạnh; NHNN can thiệp để ổn định tỷ giá... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Theo Phó Thống đốc Nguyễn Thanh Hà, tính đến 27/11/2025, tín dụng nền kinh tế đạt trên 18,2 triệu tỷ đồng, tăng 16,56% so với cuối năm 2024.

(VNF) - Cuối năm 2025, nhiều ngân hàng tại Việt Nam đồng loạt điều chỉnh tăng lãi suất thẻ tín dụng, có nơi chạm ngưỡng gần 40%/năm. Đây là mức rất cao so với mặt bằng thu nhập của đại đa số người dân. Việc dùng thẻ tín dụng đồng nghĩa với lợi ích - hoàn tiền, ưu đãi thanh toán - giờ tiềm ẩn nguy cơ dễ rơi vào “vòng xoáy” nợ nần nếu không có kỷ luật chi tiêu.

(VNF) - Điển hình cho xu hướng sinh lời có thể nhắc đến “Bộ đôi Sinh lời” từ VIB – một giải pháp tài chính mà nhiều nhân vật đại diện cho thế hệ người dùng hiện đại đang tận dụng để sinh lời kép.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai gói tín dụng hỗ trợ cùng nhiều ưu đãi khác giúp người dân và doanh nghiệp khắc phục thiệt hại do ảnh hưởng của các cơn bão số 10, 11, 12 và 13 gây ra.

(VNF) - Theo ông Lưu Minh Sang, Giảng viên Trường Đại học Kinh tế - Luật, Đại học Quốc gia TP. HCM, Nghị định 304 đóng vai trò tạo nên khung pháp lý dài hạn và bền vững cho hoạt động xử lý nợ xấu của các ngân hàng trong giai đoạn mới.

(VNF) - Theo đánh giá của chuyên gia, việc lãi suất tăng chắc chắn tạo ra những sức ép nhất định lên chi phí vốn của doanh nghiệp, đặc biệt với những kế hoạch mở rộng sản xuất – kinh doanh đang chuẩn bị triển khai. Tuy nhiên, mặt bằng lãi suất không hoàn toàn mang sắc thái tiêu cực

(VNF) - Lễ Khai mạc và Họp báo Giải Marathon Quốc tế Thành phố Hồ Chí Minh Techcombank mùa thứ 8 đã diễn ra trang trọng dưới sự chỉ đạo của Ủy ban Nhân dân Thành phố Hồ Chí Minh, Sở Du lịch, Sở Văn hóa và Thể thao và Liên đoàn Điền kinh TP. HCM. Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) là nhà tài trợ chiến lược và công ty Sunrise Events Vietnam phối hợp triển khai.

(VNF) - Lãnh đạo Ngân hàng Nhà nước cho biết sẽ sử dụng linh hoạt các công cụ trong từng giai đoạn để đáp ứng thanh khoản trên thị trường, giữ ổn định tỷ giá.

(VNF) - VietinBank điều chỉnh chính sách ưu đãi của chương trình khuyến mại “Tiết kiệm sinh lời - Quà tặng tức thời”, mang đến nhiều quà tặng trị giá cao và lợi ích cho khách hàng, áp dụng từ ngày 3/12/2025 đến hết ngày 31/3/2026.

(VNF) - Lãi suất OMO vừa bất ngờ được điều chỉnh tăng thêm 0,5 điểm phần trăm, từ 4%/năm lên 4,5%/năm, sau hơn 14 tháng đứng yên.

(VNF) - Trong bối cảnh dỡ bỏ room tín dụng là xu thế không thể đảo ngược, bản thân nhiều ngân hàng cũng đã sẵn sàng cho việc bỏ room tín dụng khi sức bền của toàn ngành tăng đáng kể những năm qua.

(VNF) - “A.I Thực chiến”, cuộc thi về trí tuệ nhân tạo đầu tiên trên sóng truyền hình quốc gia và cũng là chương trình trọng điểm về AI trên toàn quốc đã sắp đi hết vòng chung khảo. Trong tập mới nhất, các đội thi bước vào bảng đấu với chủ đề “Xây dựng báo cáo tài chính của ngân hàng”, với giám khảo khách mời đến từ ngân hàng Techcombank - ông Nguyễn Anh Tuấn, Giám đốc Khối Công nghệ.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) đồng hành cùng người dân lan tỏa thêm nhiều thông điệp tích cực, truyền cảm hứng cho cộng đồng và xã hội.

(VNF) - Ngày 3/12/2025, tại Trụ sở chính, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) và Cục Thuế (Bộ Tài chính) tổ chức Lễ ký kết hợp tác đồng hành hỗ trợ hộ kinh doanh chuyển đổi từ thuế khoán sang thuế kê khai.

(VNF) - Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được The Banker vinh danh là “Ngân hàng của năm 2025” (Bank of the Year 2025) – một trong những giải thưởng uy tín và được mong đợi nhất của ngành tài chính – ngân hàng toàn cầu.

(VNF) - Chương trình “Du lịch năm châu cùng ngoại hối Eximbank – Mùa 3” đã chính thức khép lại khi tất cả 12 giải thưởng của chương trình đã tìm được chủ nhân của mình.

(VNF) - Theo bà Nguyễn Chu Kim Yến - Co-founder Fidey Việt Nam, không phải ngẫu nhiên mà ngân hàng cho khách vay không lãi trong 45 ngày. Cơ chế này được thiết kế để thu lãi từ những người trả trễ hoặc thiếu kỷ luật. Vì vậy, người dùng cần hiểu rõ nguyên tắc vận hành của thẻ tín dụng để tránh rơi vào bẫy tài chính.

(VNF) - PGS.TS Nguyễn Hữu Huân đánh giá việc lãi suất tăng ngay cả khi NHNN vẫn duy trì một lượng thanh khoản khá dồi dào cho hệ thống là biểu hiện của một nền kinh tế đang “ấm” lên rõ rệt.

(VNF) - Theo đại biểu Nguyễn Thị Việt Nga (Hải Phòng), NHNN cần báo cáo về việc tình trạng sở hữu chéo, thao túng ngân hàng đã được khắc phục thực chất đến đâu.

(VNF) - Giá USD tự do tiếp đà giảm mạnh từ đầu tuần. Chỉ trong 3 phiên, giá USD trên thị trường "chợ đen" đã bốc hơi hơn 300 đồng.

(VNF) - Một khi được nâng hạng, thị trường chứng khoán trong nước có thể thu hút hàng tỷ USD từ các quỹ đầu tư thụ động và chủ động trên toàn cầu. Trong bối cảnh đó, nhóm cổ phiếu ngân hàng – vốn chiếm tỷ trọng lớn, thanh khoản cao – được kỳ vọng là nhóm ngành hưởng lợi đầu tiên.

(VNF) - Lãi suất tăng, kéo theo chi phí vốn tăng trở lại khiến dòng vốn tín dụng vào bất động sản đang có dấu hiệu “dịch chuyển”.

(VNF) - Đà Nẵng đã sử dụng một phần khối nhà 8 tầng thuộc Công viên phần mềm số 2 làm trụ sở tạm của Trung tâm tài chính quốc tế và các cơ quan, tổ chức liên quan.