Nhận chuyển giao bắt buộc, 4 ngân hàng sắp đón 'quà' lớn

Khánh Tú -

11/03/2025 12:30 (GMT+7)

(VNF) - Ngoài một số lợi ích và miễn trừ từ NHNN, Vietcombank, HDBank, MB và VPBank còn được hỗ trợ thanh khoản từ các khoản vay tái cấp vốn với lãi suất thấp sau khi nhận chuyển giao bắt buộc các ngân hàng yếu kém.

‘Quà’ cho các ngân hàng nhận chuyển giao

Tháng 1/2025, Ngân hàng Nhà nước (NHNN) công bố việc chuyển giao GPBank cho VPBank và DongABank cho HDBank. Sự kiện này nối tiếp việc chuyển giao tương tự đã được công bố vào tháng 11/2024 của CBBank cho Vietcombank và Oceanbank cho MBBank.

Việc chuyển giao được thực hiện theo chương trình tái cơ cấu của NHNN nhằm bảo vệ các chủ nợ và phục hồi hoạt động của ngân hàng trở lại bình thường. Trước khi chuyển giao, bốn ngân hàng được NHNN kiểm soát đặc biệt sau nhiều năm tích lũy đáng kể nợ xấu và lỗ lũy kế.

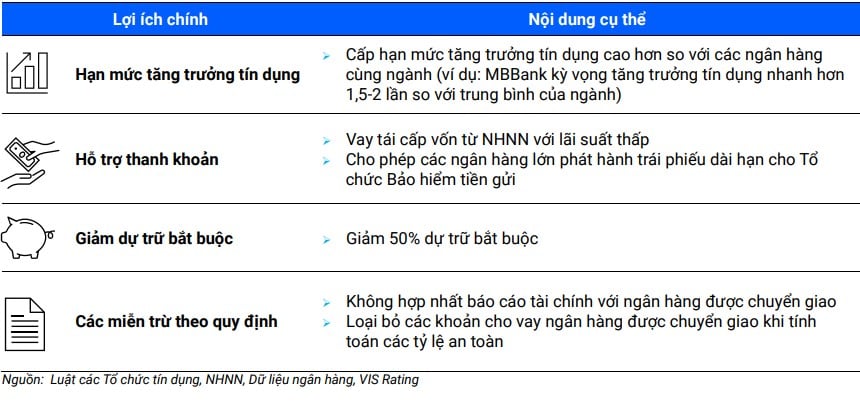

Theo phân tích mới nhất của VIS Rating, các ngân hàng lớn sẽ nhận được một số lợi ích và miễn trừ từ NHNN, bao gồm tăng hạn mức tăng trưởng tín dụng, hạ yêu cầu dự trữ bắt buộc, hỗ trợ thanh khoản,… theo Luật Các tổ chức tín dụng sửa đổi năm 2024.

Một số lợi ích mà các ngân hàng Vietcombank, HDBank, MB và VPBank được nhận.

Cụ thể, 4 ngân hàng tham gia nhận chuyển giao bắt buộc gồm Vietcombank, HDBank, MB và VPBank sẽ được cấp hạn mức tăng trưởng tín dụng cao hơn so với các ngân hàng cùng ngành. Nhờ đó, các ngân hàng này có thể có tăng trưởng tài sản và lợi nhuận cao hơn.

Bên cạnh đó, các ngân hàng kể trên cũng được vay tái cấp vốn từ NHNN với lãi suất thấp. Về bản chất, việc này đồng nghĩa với NHNN đang cung cấp thanh khoản cho ngân hàng để ngân hàng có thể tiếp tục cho vay ra nền kinh tế. Đồng thời, khoản vay tái cấp vốn này không bị NHNN yêu cầu hoàn trả ngay nên không ảnh hưởng đến các chỉ tiêu thanh khoản trong ngắn hạn của các ngân hàng.

Tuy nhiên, rủi ro tín dụng (bao gồm nợ xấu) vẫn do ngân hàng tự chịu trách nhiệm, và các khoản vay này vẫn được tính vào tỷ lệ an toàn vốn (CAR). Nói cách khác, NHNN tạo điều kiện để các ngân hàng hỗ trợ nền kinh tế, nhưng không miễn trừ trách nhiệm kiểm soát rủi ro tín dụng đối với các khoản vay từ nguồn vốn này.

Ngoài ra, Luật Các tổ chức tín dụng 2024 cũng quy định thêm các ngân hàng nhận chuyển giao bắt buộc còn được giảm 50% dự trữ bắt buộc. Theo các chuyên gia của VIS Rating, việc giảm dự trữ bắt buộc có thể giúp lợi nhuận của 4 ngân hàng kể trên tăng trưởng cao hơn khi các ngân hàng này có thêm nguồn lực để cho vay và đầu tư.

Các ngân hàng nhận chuyển giao còn không phải hợp nhất báo cáo tài chính với ngân hàng được chuyển giao, loại bỏ các khoản cho vay ngân hàng được chuyển giao khi tính toán các tỷ lệ an toàn.

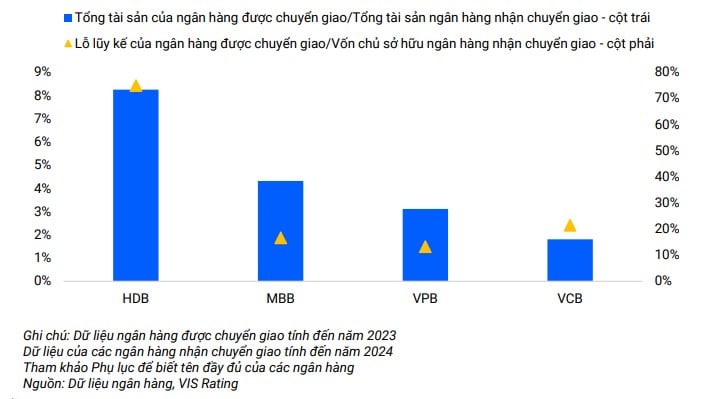

Chuyên gia của VIS Rating nhận định, tác động trực tiếp từ các ngân hàng mới được chuyển giao tới Vietcombank, HDBank, MB và VPBank là không đáng kể, do quy mô các ngân hàng được chuyển giao còn tương đối nhỏ so với các ngân hàng lớn, và các ngân hàng lớn có đủ nguồn lực để hấp thụ và quản lý hoạt động của ngân hàng được chuyển giao. Tuy nhiên, mức độ ảnh hưởng có sự chênh lệch giữa các ngân hàng, trong đó HDBank chịu tác động nhiều nhất, còn Vietcombank chịu tác động ít nhất.

Phân tích tác động lên các ngân hàng sau khi nhận chuyển giao.

Cụ thể, HDBank là ngân hàng có mức ảnh hưởng cao nhất, với tổng tài sản ngân hàng được chuyển giao chiếm khoảng hơn 8% tổng tài sản của HDBank, đồng thời lỗ lũy kế của ngân hàng được chuyển giao cũng có tỷ lệ cao nhất so với vốn chủ sở hữu.

Trong khi đó, MB và VPBank có mức ảnh hưởng trung bình, với tỷ lệ tổng tài sản của ngân hàng được chuyển giao vào khoảng 4 - 5% tổng tài sản của 2 ngân hàng này. Lỗ lũy kế của ngân hàng được chuyển giao cũng có tỷ lệ đáng kể nhưng không cao như HDBank.

Còn lại, Vietcombank có mức ảnh hưởng thấp nhất, khi tổng tài sản ngân hàng được chuyển giao chiếm tỷ lệ nhỏ nhất (dưới 2% tổng tài sản), đồng thời lỗ lũy kế của ngân hàng được chuyển giao so với vốn chủ sở hữu cũng ở mức thấp nhất.

Ngoài ra, các chuyên gia của VIS Rating cũng nhận định, trong bối cảnh kinh tế và nhu cầu tín dụng tăng trưởng mạnh mẽ, rủi ro tài sản có thể tăng tại các ngân hàng nhận chuyển giao do sử dụng hạn mức tăng trưởng tín dụng mới cao hơn để mở rộng cho vay tại một số ngành, từ đó làm tăng rủi ro cho vay tập trung và khả năng dễ bị tổn thương hơn trước các rủi ro sự kiện.

Các ngân hàng được chuyển giao sẽ ra sao?

Theo VIS Rating, một số ngân hàng lớn có kế hoạch bơm vốn mới vào các ngân hàng được chuyển giao sau khi lỗ lũy kế giảm hoặc được giải quyết toàn bộ. Bộ đệm vốn mạnh hơn sẽ giúp cải thiện khả năng thanh toán và sự phục hồi của các ngân hàng được chuyển giao trước những cú sốc trong tương lai, nâng cao niềm tin của thị trường vào khả năng hoạt động liên tục của các ngân hàng được tái cơ cấu.

VPBank đã công bố kế hoạch góp vốn lên tới 16 nghìn tỷ đồng vào GPBank. MB đã công bố kế hoạch bơm 5 nghìn tỷ đồng vào Oceanbank (nay là MBV) trong vòng 7 - 8 năm của kế hoạch tái cơ cấu. HDBank cũng dự kiến bơm 9 nghìn tỷ đồng vào DongABank (nay là Vikki Bank) sau khi ngân hàng giảm lỗ lũy kế.

Đến nay, các ngân hàng lớn tham gia chương trình tái cơ cấu tổ chức tín dụng yếu kém của NHNN là Vietcombank, HDBank, MB và VPBank đã cung cấp nguồn lực quản lý và kỹ thuật cho các ngân hàng được chuyển giao nhằm hỗ trợ xây dựng chiến lược kinh doanh, chính sách và quy trình hoạt động.

Cụ thể, mỗi ngân hàng lớn đều cử nhân sự giàu kinh nghiệm để tiếp quản các vị trí chủ chốt bao gồm Chủ tịch Hội đồng quản trị và Tổng giám đốc điều hành tại các ngân hàng được chuyển giao. Các ngân hàng lớn cũng đổi tên các ngân hàng được chuyển giao tương đồng với ngân hàng mẹ và chuyển đổi mô hình thành các ngân hàng số.

3/4 ngân hàng yếu kém đã được đổi tên và chuyển định hướng sang ngân hàng số.

DongA Bank đổi tên thành Ngân hàng TNHH MTV số Vikki (Vikki Bank) sau khi được chuyển giao bắt buộc về với HDBank. Hai ngân hàng bị chuyển giao bắt buộc khác là OceanBank và CBBank cũng lần lượt đổi tên thành Ngân hàng TNHH Một thành viên Việt Nam Hiện Đại (MBV) và Ngân hàng Thương mại TNHH MTV Ngoại thương Công nghệ số (VCBNeo) sau khi về “nhà mới”.

Việc các ngân hàng yếu kém chuyển đổi mô hình thành các ngân hàng số được giới chuyên môn đánh giá là bước đi khôn khéo. Thay vì gánh nặng vận hành cồng kềnh và chi phí lớn, công nghệ số giúp những ngân hàng này tinh gọn bộ máy, giảm thiểu rủi ro tài chính và tiếp cận khách hàng nhanh chóng hơn. Đây không chỉ là giải pháp giúp các ngân hàng yếu kém trụ vững, mà còn mở ra cơ hội bứt phá trong kỷ nguyên số, nhất là khi ngân hàng đang là một trong những ngành đi đầu về chuyển đổi số.

Đại diện các ngân hàng nhận chuyển giao cũng bày tỏ sự lạc quan về việc vực dậy các ngân hàng yếu kém. Tại hội nghị nhà đầu tư diễn ra hồi tháng 1/2025, ông Phạm Như Ánh, Tổng Giám đốc MB, cho biết: “Kể từ thời điểm nhận chuyển giao đến nay, MB đã cử đội ngũ nhân sự nhiều kinh nghiệm cũng như triển khai nhiều công nghệ để nhanh chóng kiện toàn bộ máy của MBV. Với những thay đổi này cùng với sự tích cực của thị trường, MBV được kỳ vọng sẽ sớm phục hồi, quay trở lại thành một ngân hàng kinh doanh lành mạnh”.

(VNF) - Vào ngày 30/05/2026, BIZ MBBank tiếp tục khẳng định vị thế ngân hàng số hàng đầu dành cho doanh nghiệp khi được vinh danh tại Lễ Biểu dương Thành tựu Tác động vì Việt Nam Số (Viet Nam I4 Impact Awards). Giải pháp Mở tài khoản doanh nghiệp “Toàn trình số - Tự động hoàn thiện hồ sơ doanh nghiệp” được trao danh hiệu Dịch vụ số xuất sắc, ghi nhận những nỗ lực đổi mới sáng tạo nhằm nâng cao trải nghiệm khách hàng của BIZ MBBank. Chương trình được tổ chức tại Nhà hát Ca múa nhạc Quân đội và truyền hình trực tiếp trên kênh VTV2.

(VNF) - Chứng khoán Mirae Asset nhận định, 25 ngân hàng trong danh sách được mở rộng dư địa tín dụng tại hai phân khúc bất động sản ưu tiên, hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần (NII) trong năm 2026.

(VNF) - Sacombank vừa được Ngân hàng Nhà nước chấp thuận đổi tên thương mại từ “Sài Gòn Thương Tín” thành “Sài Gòn Tài Lộc” theo Quyết định số 36/QĐ-QLGS4 ngày 1/6/2026.

(VNF) - Từ ngày 1/7, các chi nhánh ngân hàng thương mại sẽ bị thu hồi giấy phép nếu hoạt động thua lỗ 3 năm liền, trừ trường hợp ở khu vực nông thôn hoặc mới thành lập.

(VNF) - Hội nghị AWS Summit Singapore 2026 diễn ra vào ngày 6 tháng 5 năm 2026 tại Sands Expo and Convention Centre đã ghi nhận sự xuất hiện của hàng nghìn chuyên gia công nghệ, nhà lãnh đạo doanh nghiệp và các diễn giả hàng đầu trong lĩnh vực AI và điện toán đám mây. Trong khuôn khổ hội nghị, CEO Techcombank Jens Lottner đã chia sẻ thẳng thắn những thách thức nhiều doanh nghiệp đang phải đối mặt cũng như chiến lược tạo lợi thế cạnh tranh khó sao chép của ngân hàng trong kỷ nguyên AI tăng trưởng.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Ngân hàng Sacombank thông báo thu giữ tài sản bảo đảm là 507 lô đất tại dự án Viva City tại Đồng Nai của Công ty CP đầu tư LDG để xử lý nợ xấu.

(VNF) - Nhiều ngân hàng đồng loạt tái cơ cấu đội ngũ lãnh đạo cấp cao nhằm chuẩn bị cho giai đoạn cạnh tranh khốc liệt hơn về chuyển đổi số và chuẩn bị cho chiến lược tăng trưởng dài hạn.

(VNF) - Mặc dù nới điều kiện với nhà ở xã hội và khu công nghiệp song NHNN vẫn yêu cầu các ngân hàng vẫn phải kiểm soát tăng trưởng tín dụng bất động sản, không vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Dự thảo nghị định mới đề xuất sửa đổi nhiều quy định mang tính "cởi trói" cho vàng trang sức, mỹ nghệ, trong đó có việc xóa bỏ toàn bộ giấy phép con cho vàng trang sức từ 1/7/2026.

(VNF) - Bằng cách bắt tay với các nền tảng quản lý bán hàng, nhiều ngân hàng số đang đẩy mạnh cho vay hộ kinh doanh trên nền tảng số nhờ lợi thế từ hệ sinh thái dữ liệu lớn.

(VNF) - NHNN nhấn mạnh quan điểm xuyên suốt của Đảng, Chính phủ là khuyến khích chuyển đổi nguồn lực vàng trong dân cho phục vụ phát triển kinh tế – xã hội, hạn chế tâm lý găm giữ vàng, chống vàng hóa nền kinh tế, đầu cơ vàng, không sử dụng vàng làm phương tiện thanh toán.

(VNF) - Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) tiếp tục ghi dấu ấn tại Giải thưởng Sao Khuê 2026 khi toàn bộ 6/6 sản phẩm, giải pháp công nghệ tham gia đều được vinh danh ở nhóm lĩnh vực Kinh tế số, Giao dịch số - Công nghệ tài chính và được xếp hạng trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Hàng loạt giao dịch gom cổ phiếu "vua" đã được cổ đông lớn của các nhà băng thực hiện và đăng ký thực hiện trong thời gian qua, với giá trị lên tới vài trăm tỷ đồng, thậm chỉ hơn nghìn tỷ.

(VNF) - MB tiếp tục ghi dấu ấn trên hành trình chuyển đổi số với năm sản phẩm, giải pháp công nghệ được vinh danh trong Lễ trao Giải thưởng Sao Khuê 2026 diễn ra vào ngày 28/5 tại Hà Nội. Trong đó, nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank lập “hat-trick” ấn tượng với ba giải thưởng dành cho sản phẩm số xuất sắc được xếp hạng trên trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Nhóm cổ đông liên quan đến nữ doanh nhân Ngô Thu Thúy - Chủ tịch HĐQT CTCP Âu Lạc - vừa nâng tỷ lệ sở hữu tại ngân hàng ACB lên trên 6% sau loạt giao dịch mua bán cổ phiếu diễn ra trong tháng 5.

(VNF) - Tỷ lệ tiền mặt lưu thông tăng lên mức cao nhất 3 năm tạo tác động trực tiếp lên thanh khoản ngân hàng. Điều này dường như là 1 nghịch lý khi thanh toán không tiền mặt đang mở rộng và thuận lợi hơn bao giờ hết.

(VNF) - Vừa qua, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã được Tạp chí The Asian Banker (TAB) trao giải thưởng “Best Custodian Bank in Vietnam” (Ngân hàng lưu ký tốt nhất Việt Nam). Đây là lần thứ 6 liên tiếp BIDV được vinh danh ở hạng mục giải thưởng này.

(VNF) - Ông Trần Ngọc Báu, CEO WiGroup cho rằng, tỷ giá vẫn là một trong hai biến số cần phải theo dõi sát sao nhất trong năm nay. Nếu niềm tin thị trường sứt mẻ và tỷ giá biến động xấu, nền kinh tế sẽ phải đối mặt với hai rủi ro lớn.

(VNF) - KienlongBank đã chính thức nâng cấp MyShop 5.0 - giải pháp chuyển đổi tài khoản thanh toán chuyên biệt dành cho hộ kinh doanh. Không chỉ là một sản phẩm tài chính, đây là lời giải cho bài toán “chính danh” và minh bạch dòng tiền, giúp chủ shop tự tin vận hành trước những thay đổi của hành lang pháp lý, yêu cầu về quản lý thuế.

(VNF) - Tập đoàn tài chính Nhật Bản Mizuho Financial Group vừa công bố kết quả kinh doanh năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng lợi nhuận mạnh nhất trong nhiều năm, nhờ sự phục hồi của môi trường lãi suất tại Nhật Bản, tăng trưởng mạnh của mảng phí dịch vụ và hoạt động thị trường vốn.

(VNF) - Tập đoàn tài chính Mitsubishi UFJ Financial Group (MUFG) vừa công bố kết quả năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng vượt kỳ vọng thị trường, đồng thời đưa ra mục tiêu lợi nhuận và cổ tức cao hơn cho năm tài chính tiếp theo.

(VNF) - Eximbank tiếp tục biến động nhân sự cấp cao khi 3 Phó Tổng Giám đốc cùng từ nhiệm. Diễn biến này xuất hiện khi ngân hàng tiếp tục sắp xếp bộ máy điều hành trong khi kết quả kinh doanh chưa khởi sắc.

(VNF) - Vào ngày 30/05/2026, BIZ MBBank tiếp tục khẳng định vị thế ngân hàng số hàng đầu dành cho doanh nghiệp khi được vinh danh tại Lễ Biểu dương Thành tựu Tác động vì Việt Nam Số (Viet Nam I4 Impact Awards). Giải pháp Mở tài khoản doanh nghiệp “Toàn trình số - Tự động hoàn thiện hồ sơ doanh nghiệp” được trao danh hiệu Dịch vụ số xuất sắc, ghi nhận những nỗ lực đổi mới sáng tạo nhằm nâng cao trải nghiệm khách hàng của BIZ MBBank. Chương trình được tổ chức tại Nhà hát Ca múa nhạc Quân đội và truyền hình trực tiếp trên kênh VTV2.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.