Phát hành trái phiếu bằng USD: Cần định rõ thời gian và mục đích

Khánh Tú -

13/08/2025 16:30 (GMT+7)

(VNF) - Theo ông Nguyễn Minh Tuấn - Tổng Giám đốc của AFA Capital, thời điểm hiện tại khá thuận lợi để phát hành trái phiếu USD, nhất là khi phân tích trên một số khía cạnh như uy tín của Việt Nam, điều kiện thị trường quốc tế,…

Một mũi tên trúng hai đích

Trong cuộc họp Ban Chỉ đạo cơ cấu lại các tổ chức tín dụng và xử lý nợ xấu đầu tháng 8, Phó Thủ tướng Chính phủ Hồ Đức Phớc đã đề xuất NHNN nghiên cứu, tham mưu giải pháp phát hành trái phiếu bằng đồng USD.

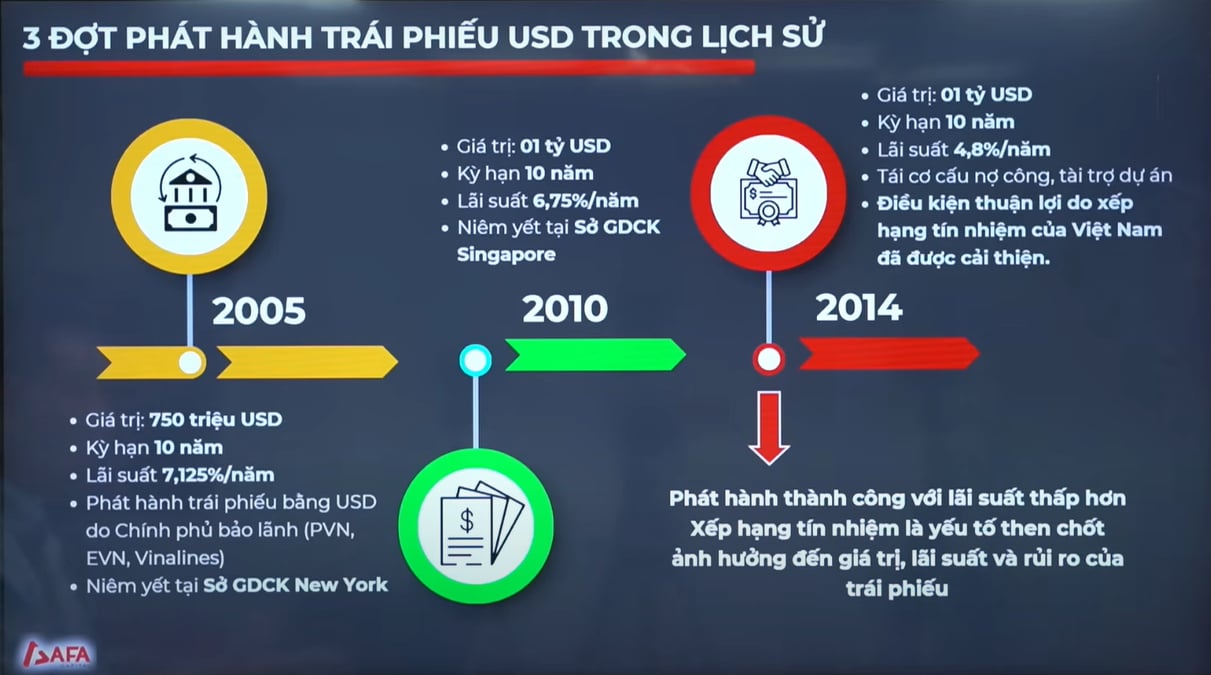

Thực tế, việc phát hành trái phiếu bằng ngoại tệ là một phương pháp rất phổ biến ở các quốc gia trên thế giới. Trong quá khứ, Việt Nam cũng đã có 3 đợt hành phát hành trái phiếu bằng đồng USD. Đợt đầu tiên vào năm 2005, giai đoạn này đánh dấu sự chuyển đổi của nền kinh tế Việt Nam và cơ cấu quản trị công, đặc biệt là việc thành lập các tập đoàn kinh tế nhà nước.

Trong giai đoạn 2005 - 2006, Việt Nam đã phát hành hai đợt trái phiếu được chính phủ bảo lãnh (government guarantee bond), mỗi đợt trị giá 750 triệu USD. Các trái phiếu này có kỳ hạn 10 năm và được niêm yết trên Sở giao dịch chứng khoán New York.

Đợt phát hành tiếp theo vào năm 2010. Đợt phát hành này được niêm yết tại Singapore, cũng có kỳ hạn 10 năm và lãi suất là 6,75% mỗi năm.

Cuối cùng là đợt phát hành vào năm 2014 khi Việt Nam huy động được 1 tỷ USD với lãi suất chỉ khoảng 4,8% mỗi năm. Mục đích của đợt phát hành này là để tái cơ cấu danh mục nợ, tức là sử dụng nguồn vốn mới để trả nợ cho các khoản cũ khi tín hiệu xếp hạng tín nhiệm của Việt Nam được cải thiện. Các khoản nợ trái phiếu từ đợt năm 2014 này đã đáo hạn vào năm 2024.

Tuy nhiên, đặt trong bối cảnh hiện tại, câu chuyện phát hành trái phiếu bằng đồng USD có vẫn có nhiều điều để nói đến.

Chia sẻ trong chương trình “Góc nhìn Tài chính & Kinh doanh” mới đây, ông Nguyễn Minh Tuấn, Tổng Giám đốc của AFA Capitalnhận định: “Ở góc độ tài khóa, trong giai đoạn mới, chính sách tiền tệ không thể liên tục hạ lãi suất, vì điều đó sẽ tác động đến tỷ giá. Do đó, chúng ta cần tăng vai trò của chính sách tài khóa, nghĩa là phải có nguồn vốn để đầu tư, đặc biệt cho đầu tư công.

Hiện chúng ta đang chấp nhận bội chi ngân sách để tăng chi đầu tư công, kích thích tăng trưởng. Ai cũng biết một đồng chi cho đầu tư công sẽ tạo ra giá trị tăng trưởng nhất định. Nhưng khi tập trung vào tăng trưởng, ngân sách sẽ chịu áp lực, và để bù đắp bội chi, Chính phủ sẽ phải vay”.

Ông cho hay, thay vì chỉ phát hành trái phiếu Chính phủ bằng VND, việc cân nhắc phát hành trái phiếu Chính phủ bằng USD có thể giúp Việt Nam đạt nhiều mục tiêu cùng lúc. Ngoài mục tiêu tài khóa, còn một yếu tố khác là dự trữ ngoại hối của Việt Nam đang giảm mạnh từ cuối năm 2024 đến đầu năm 2025, hiện khoảng 85 tỷ USD - mức được cho là sát ngưỡng tương đương 12 tuần nhập khẩu. Nếu phát hành thêm vài tỷ USD trái phiếu, nguồn vốn này sẽ bổ sung đáng kể cho dự trữ ngoại hối trong thời điểm hiện tại, ông Tuấn nói.

Nhìn lại từ những đợt phát hành trong quá khứ, ông Tuấn cho rằng thời điểm hiện tại khá thuận lợi để phát hành trái phiếu USD, nhất là khi phân tích trên một số khía cạnh như uy tín của Việt Nam, điều kiện thị trường quốc tế,…

Theo vị chuyên gia này, thuận lợi đầu tiên cần được nhấn mạnh là dư địa vay nợ. Việt Nam đã thành công trong việc cơ cấu lại danh mục nợ. Trước đây, Việt Nam vay nợ và nhận viện trợ (kể cả viện trợ không hoàn lại) chủ yếu bằng ngoại tệ. Tuy nhiên, đặc biệt từ sau năm 2015, khi các chỉ số kinh tế vĩ mô được quản lý ổn định, Việt Nam đã phát triển mạnh thị trường trái phiếu trong nước. Tỷ trọng dư nợ trong nước ngày càng tăng, cho thấy khả năng tự huy động vốn trong nước của Việt Nam đã cải thiện rõ rệt.

“Chưa kể, nếu so sánh giữa dư nợ nước ngoài của Chính phủ và của doanh nghiệp, có thể thấy tỷ trọng của Chính phủ hiện nay vẫn khá thấp. Thực tế, doanh nghiệp hiện vay USD nhiều hơn cả Chính phủ. Điều này cho thấy, Việt Nam vẫn còn một ‘dư địa’ khá lớn để vay USD ở cấp Chính phủ”, ông Tuấn nói.

Một thuận lợi nữa là xếp hạng tín nhiệm quốc gia của Việt Nam đã được cải thiện đáng kể. Ba tổ chức uy tín hàng đầu thế giới là Fitch Ratings, S&P và Moody’s đều đã nâng bậc xếp hạng tín nhiệm của Việt Nam. Chẳng hạn như Fitch đã nâng hạng từ BB- lên BB, và vào tháng 5/2021, triển vọng được điều chỉnh lên mức tích cực.

“Điều này rất quan trọng vì nó tác động trực tiếp đến phần biên lãi suất cho vay. Nếu bị xếp hạng thấp, dù có tài sản bảo đảm, Việt Nam vẫn phải vay với lãi suất cao hơn. Ngược lại, khi uy tín được nâng lên, chi phí vay giảm, giúp huy động vốn rẻ hơn. Hiện tại, uy tín quốc gia của Việt Nam đang được khẳng định ở mức tốt, đây là một yếu tố thuận lợi rõ rệt”, ông Tuấn khẳng định.

Về thị trường quốc tế, sau thời gian dài Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất cao, cuối năm ngoái đã bắt đầu hạ lãi suất, và năm nay dự kiến tiếp tục giảm. Tháng 9 tới, thị trường kỳ vọng Fed sẽ hạ thêm, với tổng số lần giảm trong năm có thể đạt 3, trong đó 1 lần đã diễn ra và còn khoảng 2 lần nữa.

“Tất cả những yếu tố trên đều đang tạo ra bối cảnh thuận lợi để xem xét phát hành trái phiếu Chính phủ bằng USD ở thời điểm này. Nhiệm vụ hiện nay là phải có nguồn lực tài chính để hỗ trợ nền kinh tế. Nếu áp lực tỷ giá giảm, Việt Nam có thể mạnh dạn phát hành trái phiếu USD vừa để tăng dự trữ ngoại hối, vừa bổ sung vốn cho nền kinh tế. Hơn nữa, Việt Nam vẫn là quốc gia xuất siêu nhiều năm liền, do đó, nếu huy động thành công, chúng ta sẽ đạt ‘một mũi tên trúng hai đích’: vừa củng cố dự trữ ngoại hối, vừa huy động được vốn phục vụ tăng trưởng”, ông Tuấn cho hay.

Thách thức là gì?

Tuy nhiên, bên cạnh những thuận lợi, Việt Nam cũng sẽ phải đối mặt với nhiều thách thức khi phát hành trái phiếu bằng đồng USD.

Theo ông Long Phan, Chủ tịch sáng lập AFA Capital, từ đầu năm đến nay, tỷ giá VND so với USD đã giảm, đồng nghĩa VND bị mất giá so với USD. Nếu xu hướng này tiếp tục, việc vay bằng USD sẽ tạo thêm áp lực trả nợ do chi phí quy đổi tăng.

Một thách thức khác liên quan đến xếp hạng tín nhiệm. Mặc dù Việt Nam đã được cải thiện xếp hạng, nhưng hiện vẫn ở mức speculative grade (mức “đầu cơ”). Việt Nam hiện chưa đạt investment grade mà vẫn thuộc nhóm speculative grade. Theo ông Long, điều này có nghĩa là, dù uy tín quốc gia đã tăng, chúng ta vẫn chưa bước vào nhóm được các nhà đầu tư tổ chức toàn cầu ưu tiên.

Điều này có thể dẫn đến rủi ro về lãi suất. Nếu Việt Nam vẫn ở mức speculative grade, thì biên độ lãi suất mà nhà đầu tư yêu cầu cho các khoản vay của Việt Nam sẽ còn cao.

Giả sử, với trái phiếu USD kỳ hạn 10 năm của Mỹ, hiện lãi suất đang ở mức khá cao. Nếu cộng thêm phần biên độ rủi ro (thường đo bằng chỉ số Credit Default Swap – CDS) của Việt Nam, khoảng gần 200 điểm cơ bản (tương đương 2%), thì mức lãi suất phải trả có thể dao động từ 6% đến 7%/năm đối với khoản vay bằng USD. Đây rõ ràng là con số không nhỏ, nhất là khi tính bằng USD, và cần cân nhắc kỹ lưỡng về hiệu quả sử dụng vốn để đảm bảo lợi ích dài hạn.

Tuy nhiên, ông Long cho rằng, trong bối cảnh hiện nay, Việt Nam phải cân đối nhiều mục tiêu, gồm ổn định tỷ giá, giảm chi phí vốn, hỗ trợ tăng trưởng, tăng dự trữ ngoại hối và giảm thâm hụt ngân sách. Với các mục tiêu đó, có thể cân nhắc phương án phát hành trái phiếu bằng USD để bổ sung nguồn lực cho nền kinh tế. Thêm nữa, toàn bộ các khoản huy động từ đợt phát hành năm 2014 đã đáo hạn vào năm 2024. Bước sang 2025, đây có thể là một quyết sách phù hợp để tăng nguồn lực.

Song, các chuyên gia khuyến nghị, để phát hành trái phiếu USD, thời điểm và mục đích phát hành là hai yếu tố rất quan trọng. Ông Tuấn cho rằng, trái phiếu thường có lợi tức cố định, nên cần tính đến chu kỳ cắt giảm lãi suất. Dù nhà đầu tư thường đi trước kỳ vọng, song nếu phát hành sau các đợt Fed hạ lãi suất (có thể sau tháng 9), chi phí vốn có thể thấp hơn.

Bên cạnh đó, các chuyên gia cũng cho rằng cần phải xác định rõ mục đích phát hành. Nếu huy động cho các dự án ESG, dự án xanh, có thể đạt lãi suất tốt hơn và kỳ hạn dài hơn. “Do đó, phải xác định rõ là huy động xong phải đầu tư đúng và trúng”, ông Long nói.

Song song với đó, cần phải chú trọng đến hai yếu tố quản trị rủi ro và truyền thông. Truyền thông tốt giúp thế giới thấy Việt Nam tăng trưởng ổn định, có công cụ giữ ổn định tỷ giá, lãi suất, nợ công, từ đó rủi ro quốc gia ở mức trung bình - thấp và xếp hạng tín nhiệm cải thiện. Khi kiểm soát được, cần truyền thông để đạt điều khoản tín dụng ưu đãi hơn. Bên cạnh nâng hạng thị trường cổ phiếu, cần chú ý xếp hạng tín nhiệm quốc gia, vì nó tác động trực tiếp đến chi phí vay của Chính phủ.

“Về dài hạn, nếu kiểm soát tốt các yếu tố trên, phát hành trái phiếu USD sẽ mang lại nguồn lực mới cho nền kinh tế”, hai chuyên gia nhận định.

(VNF) - Thị trường trái phiếu doanh nghiệp vẫn đang tồn tại các vấn đề hạn chế mang tính cấu trúc nhưng trong giai đoạn tới cơ hội là rất lớn. Nhu cầu vốn dài hạn cho sản xuất hạ tầng rất lớn nhưng tỷ lệ phát hàng đang ngày càng thu hẹp do đó cần áp dụng mô hình mới đó là Quỹ đầu tư hạ tầng.

(VNF) - Theo TS. Lê Xuân Nghĩa, nguyên Phó Chủ tịch Ủy ban Giám sát Tài chính Quốc gia, trong kỷ nguyên AI và kinh tế số, dữ liệu đang trở thành nguồn quyền lực cốt lõi nhưng lại tập trung vào một số ít tập đoàn công nghệ lớn, làm gia tăng rủi ro về kiểm soát thông tin và đặt ra thách thức cấp bách đối với bảo mật, đặc biệt trong lĩnh vực tài chính – ngân hàng.

(VNF) - Tại Đại HĐCĐ 2026, Cảng Hải Phòng dự kiến sẽ trở lại HNX trong thời gian tới. Cùng với đó, công ty kỳ vọng doanh thu đạt 3.495 tỷ đồng trong năm 2026.

(VNF) - Đặt mục tiêu tăng trưởng doanh thu và lợi nhuận khoảng 10% trong năm 2026, Vissan đồng thời cho biết doanh nghiệp hiện chưa đáp ứng điều kiện của công ty đại chúng do cơ cấu cổ đông chưa đạt tỷ lệ theo quy định.

(VNF) - Theo TS. Nguyễn Đức Hiển - Phó Trưởng Ban Chính sách, Chiến lược Trung ương, trong bối cảnh trí tuệ nhân tạo và kinh tế số phát triển mạnh mẽ, dữ liệu tài chính vừa là động lực tăng trưởng, vừa tiềm ẩn nhiều rủi ro lớn, đòi hỏi phải hoàn thiện khung pháp lý và nâng cao năng lực bảo mật để bảo đảm an toàn hệ thống.

(VNF) - Phát biểu tại Đại hội đồng cổ đông thường niên 2026, Chủ tịch SSI cho biết doanh nghiệp chưa nhìn thấy rõ hiệu quả và mô hình phù hợp đối với mảng tài sản mã hóa trong bối cảnh khung pháp lý đang hoàn thiện. Dù vậy, công ty khẳng định sẽ tiếp tục theo dõi và sẵn sàng tham gia khi đủ điều kiện.

(VNF) - Tổng giám đốc Lester Tan khẳng định Bia Sài Gòn là thương hiệu số 1 của Việt Nam. Riêng tại TP. HCM, doanh số của Sabeco trong 4 năm gần đây đã tăng gấp đôi và đang giữ vị trí dẫn đầu.

(VNF) - Dẫn đầu nhóm doanh nghiệp có số nợ nghĩa vụ tài chính về đất tại thời điểm ngày 15/1/2026 là Khu liên hợp Thể thao Quốc gia, với số nợ tiền thuế về đất hơn 997,44 tỷ đồng.

(VNF) - Sáng nay (23/4), tại Hà Nội, Tạp chí Đầu tư Tài chính - VietnamFinance phối hợp cùng CTCP Đầu tư Thương mại và Phát triển Công nghệ FSI tổ chức hội thảo "An toàn dữ liệu tài chính trong kỷ nguyên AI” nhằm cập nhật các diễn biến chính sách và xu hướng của thị trường liên quan đến vấn đề này.

(VNF) - Sự bùng nổ của AI đang tiếp tay cho tội phạm mạng nâng cấp các phương thức tấn công tài chính, từ việc sử dụng Deepfake Live (giả mạo thời gian thực) để vượt qua eKYC (định danh điện tử từ xa) đến khai thác các lỗ hổng Shadow API. Thực tế cho thấy, việc chỉ đáp ứng các quy định pháp lý là chưa đủ để bảo vệ dữ liệu trong một môi trường tấn công tự động hóa.

(VNF) - Trong kỷ nguyên số, vấn đề bảo vệ an ninh tài chính quốc gia đang đứng trước những yêu cầu mới, không dừng lại việc đảm bảo ổn định hệ thống tài chính – tiền tệ trong phạm vi nội địa hay duy trì các cân đối lớn của nền kinh tế, mà còn là bảo vệ dữ liệu và chủ quyền dữ liệu tài chính. Đó là những chia sẻ của PGS. TS. Đinh Trọng Thịnh, chuyên gia kinh tế, nguyên Trưởng khoa Tài chính Quốc tế, Học viện Tài chính với Tạp chí Đầu tư Tài chính - VietnamFinance.

(VNF) - Tại ĐHĐCĐ thường niên năm 2026, Công ty Cổ phần Vàng bạc Đá quý Phú Nhuận (HoSE: PNJ) công bố kế hoạch kinh doanh với mục tiêu tăng trưởng hai chữ số, trong bối cảnh thị trường vàng và bán lẻ trang sức tiếp tục đối mặt nhiều biến động.

(VNF) - Sáng ngày 22/4, Công ty Cổ phần Sữa Việt Nam (Vinamilk – mã chứng khoán: VNM) đã tổ chức Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội thông qua kế hoạch tăng trưởng ổn định, duy trì mức chi trả cổ tức ở mức cao và nền tảng phát triển trong giai đoạn mới.

(VNF) - Bộ Tài chính đề xuất bỏ mức doanh thu miễn thuế cố định 500 triệu đồng/năm đối với hộ kinh doanh. Nhiều ý kiến đồng tình nhưng cũng có quan điểm cho rằng cần thêm thời gian đánh giá để đảm bảo ổn định chính sách.

(VNF) - Theo ông Cô Gia Thọ, sau 45 năm phát triển, Thiên Long đã đạt được nhiều thành tựu, duy trì lợi nhuận và cổ tức ổn định. Tuy nhiên, để phát triển bền vững và vươn ra thị trường quốc tế, doanh nghiệp cần nguồn lực đa dạng hơn.

(VNF) - Tại đại hội đồng cổ đông thường niên 2026 (AGM 2026), ông Phạm Nhật Vượng, Chủ tịch HĐQT Tập đoàn Vingroup (HoSE: VIC) cho biết VinFast đang đạt kết quả kinh doanh khả quan.

(VNF) - Theo ông Nguyễn Quang Đạt, Tổng Giám đốc Công ty Chứng khoán An Bình (ABS), những rủi ro địa chính trị trên thế giới đang mở ra cơ hội cho thị trường chứng khoán Việt Nam. Giá trị vốn hóa của các thị trường tại khu vực Trung Đông đã giảm mạnh khoảng 35-40% trong thời gian qua. Diễn biến này có thể khiến tỷ trọng của các thị trường khác trong rổ mới nổi gia tăng, qua đó tạo cơ hội cho Việt Nam.

(VNF) - Trong giới tài chính, việc xây dựng một tập đoàn theo mô hình holding company (công ty đầu tư nắm giữ vốn) không mới, nhưng để vận hành nó một cách thực chất và hiệu quả lại là bài toán hóc búa. Tại Đại hội đồng cổ đông thường niên của Tập đoàn PAN vừa qua, những chia sẻ của Chủ tịch Nguyễn Duy Hưng cho thấy sự giao thoa thú vị giữa triết lý xây dựng Tập đoàn PAN và triết lý đầu tư giá trị kinh điển của tỷ phú Warren Buffett khi xây dựng Berkshire Hathaway.

(VNF) - Thông tin trên được Thủ tướng Lê Minh Hưng chia sẻ tại buổi thảo luận tổ ngày 21/4, cho ý kiến về dự thảo Luật sửa đổi, bổ sung một số điều các Luật thuế.

(VNF) - Thị trường trái phiếu doanh nghiệp vẫn đang tồn tại các vấn đề hạn chế mang tính cấu trúc nhưng trong giai đoạn tới cơ hội là rất lớn. Nhu cầu vốn dài hạn cho sản xuất hạ tầng rất lớn nhưng tỷ lệ phát hàng đang ngày càng thu hẹp do đó cần áp dụng mô hình mới đó là Quỹ đầu tư hạ tầng.

(VNF) - Công ty Cổ phần Giầy Thượng Đình đang lên kế hoạch chuyển đổi khu “đất vàng” tại số 277 đường Nguyễn Trãi (Hà Nội) thành tổ hợp căn hộ, văn phòng và trường học với tổng vốn đầu tư dự kiến gần 10.000 tỷ đồng.