Theo định nghĩa của Raymond A. Merriman, một nhà nghiên cứu chuyên sâu về chu kỳ, tác giả bộ 5 cuốn sách nổi tiếng về chu kỳ của thị trường chứng khoán mang tên “The Ultimate Book on Stock Market Timing”, đồng thời là Chủ tịch của Công ty Phân tích Thị trường Merriman, chu kỳ là một hiện tượng có thể đo lường, xảy ra thường xuyên vào các khoảng thời gian thích hợp.

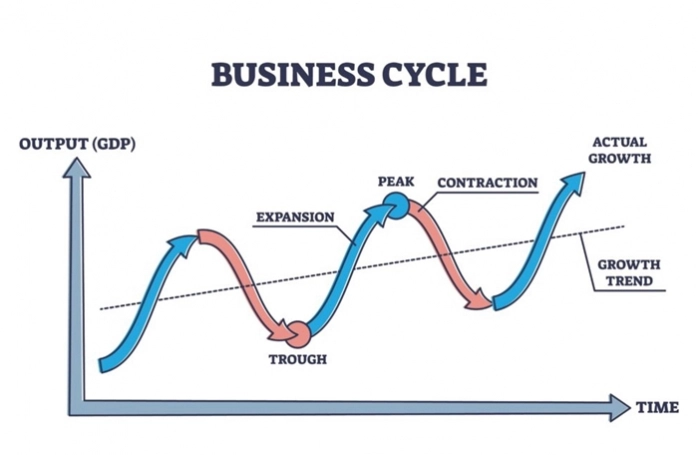

Trên thị trường tài chính, chu kỳ thường đo lường bằng giá, một điểm thấp trên đồ thị giá được gọi là một đáy, một điểm cao trên biểu đồ được gọi là đỉnh. Chu kỳ bắt đầu bởi một đáy và kết thúc bằng một đáy khác, các đáy thường xuất hiện sau một khoảng thời gian giống nhau. Nếu đáy sau cao hơn đáy trước thì đó là thị trường tăng giá, còn nếu đáy sau thấp hơn đáy trước thì đó là thị trường giảm giá.

Tuy nhiên, theo Raymond A. Merriman, các chu kỳ có các độ lệch chuẩn. Mỗi chu kỳ có một khung thời gian trung bình (khung thời gian chuẩn) nhưng 70-80% các chu kỳ có độ dài lệch 1/6 lần khung thời gian chuẩn. Ví dụ, nếu khung thời gian trung bình của một chu kỳ là 6 tuần thì có 70-80% khả năng chu kỳ sẽ có độ dài 5-7 tuần.

Một đặc điểm nữa của chu kỳ được Raymond A. Merriman nhấn mạnh là có nhiều loại chu kỳ, trong đó, chu kỳ lớn có sức mạnh chi phối chu kỳ nhỏ. Chu kỳ nhỏ có thể xuất hiện 2-3 lần mỗi năm, chu kỳ lớn có thể kéo dài tới hàng chục năm, thậm chí hàng trăm năm.

Chính sự chi phối của chu kỳ lớn đối với chu kỳ nhỏ tạo ra hiện tượng “bóp méo chu kỳ”, chẳng hạn như khi chu kỳ lớn tạo đỉnh và đi xuống thì chu kỳ nhỏ có thể cũng tạo đỉnh và đi xuống dù rằng nếu theo tiến trình thông thường, chu kỳ nhỏ đang đi lên và còn một thời gian nữa mới tạo đỉnh.

Raymond A. Merriman ví việc nghiên cứu các chu kỳ như nhìn vào tấm bản đồ. Chu kỳ lớn như một tấm bản đồ thế giới hay bản đồ quốc gia, chúng ta có thể thấy các con đường dẫn từ điểm này đến điểm kia. Nhưng vẫn cần các bản đồ có phạm vi nhỏ hơn theo từng khu vực, tỉnh, thành để chắc chắn chúng ta đang ở đâu. Đó là lý do chúng ta cần nghiên cứu các chu kỳ nhỏ hơn bên cạnh các chu kỳ lớn.

Nhưng việc nhận ra “chúng ta đang ở đâu” trong chu kỳ không dễ. Theo Raymond A. Merriman, mặc dù khi nghiên cứu về chu kỳ, chúng ta biết được những kịch bản nào có thể xảy ra nhưng khi thị trường tiến gần hơn đến một điểm nào đó trên kịch bản, chúng ta vẫn không thể chắc chắn đó là kịch bản nào ngay cả khi kịch bản đó đã đi được nửa chặng đường.

Nói đến chu kỳ kinh tế, đầu tiên phải đề cập đến sóng Kondratieff (còn gọi là sóng K). Đây là một mô hình kinh điển đã trở thành nền tảng của nhiều nghiên cứu chuyên sâu về chu kỳ kinh tế. Mô hình này được đặt tên theo tác giả là một nhà kinh tế học người Nga – Nikolay Dmitrievich Kondratieff (1892-1938).

Chu kỳ này kéo dài khoảng 50 - 60 năm. Có 3 sóng K được xác định bởi Kondratieff. Đầu tiên là sóng K bắt đầu từ cuối những năm 1780 hoặc đầu những năm 1790, tạo đỉnh vào khoảng 1810 - 1917 và kết thúc vào khoảng 1844 - 1851. Con sóng thứ hai bắt đầu đi lên từ 1844 - 1851 và tạo đỉnh vào 1870 - 1875, sau đó kết thúc vào 1890 - 1896. Đỉnh tiếp theo được tạo vào giai đoạn 1914 - 1920 và thời điểm công trình nghiên cứu của Kondratieff ra đời chưa xác định được thời điểm kết thúc của sóng này.

Tuy nhiên, những “hậu bối” của Kondratieff cho rằng con sóng thứ ba kết thúc vào giai đoạn 1939 - 1950. Sau đó tiếp tục tạo đỉnh vào 1968 - 1997, rồi kết thúc vào 1984 - 1991. Con sóng thứ năm được cho là tạo đỉnh vào 2008 - 2010.

Bản thân Kondratieff giải thích rằng động lực của sóng K trước hết đến từ hoạt động đầu tư vốn. Thế nhưng trong những thập kỷ gần đây, cách giải thích phổ biến nhất về động lực của sóng K gắn liền với làn sóng đổi mới công nghệ. Chẳng hạn, sóng K thứ ba được cho là gắn liền với thời đại của thép, điện và công nghiệp nặng; sóng K thứ tư diễn ra trong thời đại dầu mỏ, ô tô và sản xuất hàng loạt; còn sóng K thứ năm được cho là thời đại của công nghệ thông tin và viễn thông.

Ian Gordon, một nhà nghiên cứu lâu năm về chu kỳ kinh tế Kondratieff, đã chia mỗi chu kỳ Kondratieff thành 4 giai đoạn, được ví như 4 mùa: Xuân, Hạ, Thu, Đông. Mỗi mùa kéo dài khoảng 15 năm. Theo chia sẻ từ Ian Gordon, việc phân chia chu kỳ Kondratieff thành 4 mùa là hợp lý và khiến chu kỳ Kondratieff trở nên rõ ràng hơn.

“Thời điểm bắt đầu của chu kỳ là mùa xuân và tất nhiên trong mùa xuân, nền kinh tế bắt đầu được “làm mới”. Trong mùa xuân, lạm phát luôn trong trạng thái “lành tính”. Sang đến mùa hè, nền kinh tế bắt đầu “đơm hoa kết trái” đi kèm với lạm phát gia tăng. Mùa thu là thời kỳ tốt đẹp, nhưng cần lưu ý rằng mặc dù bề ngoài mọi thứ đều tốt đẹp nhưng thực chất nền kinh tế đã bắt đầu suy thoái và gánh nặng nợ ngày càng lớn. Sau đó, mùa đông là thời điểm mọi người phải gồng mình trả nợ để có thể bắt đầu lại. Bằng cách phân tách này, bạn có thể biết mình đang trong giai đoạn nào của chu kỳ”, Ian Gordon cho hay.

Trên phương diện đầu tư, trong mùa xuân, cổ phiếu thường tăng trưởng tốt. Sang mùa hè, hàng hóa và bất động sản thường tăng giá. Mùa thu thường chứng kiến làn sóng đầu cơ lớn nhất ở trái phiếu, cổ phiếu và bất động sản, đồng thời chứng kiến sự tích tụ lớn của nợ vay. Đến mùa đông, giá hàng hóa sụp đổ, giá cổ phiếu và bất động sản đều lao dốc do áp lực hoàn trả các khoản nợ đã tích lũy trong mùa thu; kênh đầu tư giúp phòng vệ tốt nhất trong mùa đông là vàng và trái phiếu chính phủ/kho bạc.

Chu kỳ Juglar được Clément Juglar đưa ra vào năm 1862. Chu kỳ này có thời gian khoảng từ 7 đến 11 năm.

Phân tích của Juglar về chu kỳ kinh doanh dựa trên quan điểm cho rằng khủng hoảng bắt nguồn từ thời kỳ thịnh vượng. Sự tồn tại của tín dụng kích thích các hành vi mà cuối cùng dẫn đến đầu cơ. Nói cách khác, tín dụng tạo cơ hội cho sự “nhiệt tình” quá mức và đến một mức độ nào đó dẫn đến sự cả tin.

“Sự thịnh vượng chính là dấu hiệu báo trước các cuộc khủng hoảng. Sự tăng giá của hầu hết các tài sản từ hàng hóa, đất đai, nhà ở đến sự gia tăng nhu cầu của người lao động, tăng lương, giảm lãi suất, sự cả tin của công chúng. Sau những thành công ban đầu, họ không còn nghi ngại gì nữa. Vòng xoáy thành công ngày càng khiến họ tự tin có thể trở nên giàu có trong thời gian ngắn, giống như chơi xổ số. Sự xa xỉ ngày càng tăng lên, chi tiêu dần trở nên quá mức, không còn dựa trên thu nhập thực có mà dựa trên ước tính giá trị tài sản”, trích phân tích của Juglar.

Các quyết định đầu tư trong giai đoạn thịnh vượng được thúc đẩy bởi sự kỳ vọng quá mức. Ngay cả các quyết định sản xuất khi được đưa ra dựa trên kỳ vọng quá mức cũng dẫn đến sản xuất thừa.

Một cuộc khủng hoảng diễn ra là cách để hệ thống kinh tế lành mạnh hơn. Những ngân hàng hay doanh nghiệp nào lún quá sâu vào các hoạt động kinh doanh rủi ro khó có thể sống sót sau khủng hoảng. “Rất hiếm khi thấy những tổ chức tốt chết đi”, Juglar nhấn mạnh. Khủng hoảng buộc các nhà tư bản phải cải thiện tổ chức của họ và đưa ra các công nghệ mới để tồn tại. Sau giai đoạn này, niềm tin dần quay trở lại, làm tiền đề cho một giai đoạn mới đi đến sự thịnh vượng.

Tư tưởng của Juglar hàm ý rằng chủ nghĩa tư bản tạo ra sự bất ổn và điều này là một yếu tố cần thiết, là sự đối lập tự nhiên và tất yếu trong quá trình phát triển của chủ nghĩa tư bản. Ông cho rằng các cuộc khủng hoảng hay suy thoái là một phần của sự vận động tự nhiên của nền kinh tế, cho phép chọn lọc tự nhiên, những tổ chức lành mạnh sẽ vượt qua khủng hoảng.

Juglar nhìn nhận khủng hoảng chỉ là tạm thời và dẫu đôi khi chúng ta hối tiếc về những thiệt hại mà chúng gây ra thì người ta cũng phải thừa nhận rằng không tránh được chúng. Điều tốt nhất cần làm là cố gắng hiểu chúng để dự báo chúng và đẩy nhanh quá trình phục hồi.

Mặc dù các ngân hàng góp phần quan trọng tạo ra chu kỳ nhưng Juglar không cho rằng họ phải chịu trách nhiệm về điều đó. Theo ông, vấn đề ở đây không phải là sự dư thừa về tiền mà là sự phân bổ sai tín dụng vào các dự án không đủ hiệu quả. Lúc này, tín dụng khiến dự án đầu tư kém hiệu quả tồn tại một cách giả tạo trong một khoảng thời gian nhất định. Ngân hàng khó có thể kiểm soát được hành vi đầu cơ của người vay.

Một điểm cần lưu ý nữa là Juglar không phủ nhận một phần nguyên nhân của các cuộc suy thoái/khủng hoảng đến từ các cú sốc cụ thể nhưng ông cho rằng nguyên nhân này chỉ mang tầm quan trọng thứ yếu.

Sau khi được công bố, chu kỳ Juglar được nhà kinh tế học Joseph Schumpeter dựa vào đó để tiếp tục phát triển. Ông chia chu kỳ Juglar thành 4 giai đoạn. Giai đoạn 1 là mở rộng, đặc trưng bởi sản lượng và giá cả tăng đi kèm lãi suất thấp. Giai đoạn 2 là khủng hoảng, đặc trưng bởi giá cổ phiếu sụp đổ, nhiều công ty phá sản. Giai đoạn 3 là suy thoái, đặc trưng bởi sản lượng và giá cả giảm đi kèm lãi suất cao. Giai đoạn 4 là phục hồi, đặc trưng bởi giá cổ phiếu phục hồi trong bối cảnh giá cả và thu nhập đều giảm.

Chu kỳ Kitchin là một chu kỳ kinh doanh ngắn khoảng 40 tháng, được phát hiện vào những năm 1920 bởi Joseph Kitchin.

Chu kỳ này được cho là hình thành do độ trễ thời gian trong chuyển động của thông tin có ảnh hưởng tới việc ra quyết định của các doanh nghiệp. Sau khi tiếp nhận và kiểm chứng thông tin cầu vượt cung đáng kể, người kinh doanh nhận thấy cơ hội cải thiện kết quả kinh doanh thông qua việc tăng mạnh sản lượng. Kết quả là, chỉ trong một thời gian từ vài tháng đến 2 năm, thị trường tràn ngập các mặt hàng tương tự nhau. Nhận thấy sự dư thừa, người kinh doanh lại tích trữ hàng hóa vào kho và giảm sản lượng. Quá trình này mất một thời gian để thông tin cung vượt cầu đáng kể đến được với người kinh doanh và cần thêm thời gian để kiểm chứng thông tin này rồi tiếp tục mất một khoảng thời gian nhất định để hiện thực hóa việc giảm sản lượng. Các độ trễ thời gian này tạo ra chu kỳ Kitchin.

Các lý thuyết về chu kỳ nợ từng được nhiều nhà nghiên cứu kinh tế đề cập. Gần đây, lý thuyết này lại được đề cập một cách chi tiết, có hệ thống bởi một nhà nghiên cứu kinh tế, nhà đầu tư tài chính, đồng thời là một tỷ phú USD, ông Ray Dalio.

Ray Dalio tán thành với trường phái cổ điển cho rằng nhiều chu kỳ nợ ngắn hạn gộp lại thành một chu kỳ nợ dài hạn. Theo Ray Dalio, các chu kỳ nợ dài hạn có nhiều điểm giống với các chu kỳ nợ ngắn hạn, ngoại trừ chúng cực đoan hơn, do quy mô nợ lớn hơn và các chính sách tiền tệ tỏ ra kém hiệu quả hơn trong việc xử lý các cuộc khủng hoảng nợ dài hạn.

Phần lớn các chu kỳ nợ ngắn hạn tạo ra những va chạm - bùng nổ nhỏ và suy thoái, trong khi các chu kỳ nợ dài hạn tạo ra sự bùng nổ và khủng hoảng lớn. Trong thế kỷ qua, Hoa Kỳ đã trải qua cuộc khủng hoảng nợ dài hạn hai lần - một lần vào thời kỳ bùng nổ của những năm 1920 và cuộc Đại Suy thoái những năm 1930, và một lần nữa vào thời kỳ bùng nổ đầu những năm 2000 và cuộc khủng hoảng tài chính bắt đầu vào năm 2008.

Trong chu kỳ nợ ngắn hạn, chi tiêu chỉ bị hạn chế bởi sự sẵn lòng cung cấp và nhận tín dụng của người cho vay và người đi vay. Khi tín dụng dễ dàng có sẵn, kinh tế sẽ mở rộng. Khi tín dụng không có sẵn dễ dàng, kinh tế sẽ thu hẹp.

Sự sẵn có của tín dụng được kiểm soát chủ yếu bởi ngân hàng trung ương. Ngân hàng trung ương nói chung có thể đưa nền kinh tế thoát khỏi suy thoái bằng cách nới lỏng chính sách tiền tệ để kích thích chu kỳ tăng trưởng mới. Nhưng theo thời gian, chu kỳ sau nhiều hoạt động kinh tế và nhiều nợ hơn chu kỳ trước, tạo ra chu kỳ nợ dài hạn.

Trong chu kỳ nợ dài hạn, người cho vay không ngần ngại mở rộng tín dụng ngay cả khi người đi vay ngày càng mắc nợ nhiều hơn. Đó là bởi nền kinh tế đang trong thời kỳ tích cực, chi tiêu tăng khiến thu nhập tăng lên, giá trị tài sản tăng lên làm tăng khả năng vay của người đi vay, từ đó lại thúc đẩy chi tiêu nhiều hơn. Tâm lý lạc quan cũng khiến họ chấp nhận rủi ro nhiều hơn thực tế, khiến họ gia tăng đòn bẩy tài chính để kiếm nhiều tiền hơn với thời gian ngắn hơn.

Khi đạt đến giới hạn của sự tăng trưởng nợ so với tăng trưởng thu nhập thực tế, quá trình này sẽ đảo ngược. Giá tài sản giảm, con nợ gặp khó khăn trong việc trả nợ, nhà đầu tư/người cho vay lo sợ và tỏ ra thận trọng, dẫn đến việc họ bán tài sản và hạn chế cho vay. Điều này gây ra vấn đề thanh khoản, khiến mọi người phải cắt giảm chi tiêu. Vòng quay này tiếp tục đẩy thu nhập suy giảm, niềm tin kinh doanh/đầu tư cũng ngày càng giảm sút, thị trường chứng khoán sụp đổ, căng thẳng xã hội gia tăng.

Không giống như trong thời kỳ suy thoái thuộc chu kỳ nợ ngắn hạn, khi chính sách tiền tệ nới lỏng bằng cách giảm lãi suất và tăng cường thanh khoản, từ đó làm gia tăng khả năng và động lực cho vay, thời kỳ khủng hoảng thuộc chu kỳ nợ dài hạn không thể được vực dậy bằng cách nới lỏng chính sách tiền tệ bởi dư địa giảm lãi suất và tăng cường thanh khoản hết sức hạn hẹp.

Ray Dalio phân chia một chu kỳ nợ dài hạn thành 7 giai đoạn:

Giai đoạn 1: Khởi đầu

Trong giai đoạn đầu của chu kỳ, nợ không tăng nhanh hơn thu nhập, mặc dù tăng trưởng nợ khá mạnh. Đó là bởi vì tăng trưởng nợ đang được sử dụng để tài trợ cho các hoạt động tạo ra tăng trưởng thu nhập nhanh. Gánh nặng nợ thấp và bảng cân đối kế toán lành mạnh. Tăng trưởng nợ, tăng trưởng kinh tế và lạm phát không quá nóng cũng không quá lạnh.

Giai đoạn 2: Bong bóng

Trong thời kỳ đầu tiên của bong bóng, các khoản nợ tăng nhanh hơn thu nhập, và chúng tạo ra lợi nhuận và tăng trưởng tài sản nhanh chóng. Quá trình này “tự hỗ trợ nhau” vì thu nhập, giá trị tài sản tăng lên giúp nâng cao khả năng vay của người đi vay, từ đó lại tiếp tục giúp thu nhập và giá trị tài sản tăng lên.

Mặc dù vòng xoáy này không bền vững vì tốc độ gia tăng nợ đang nhanh hơn tốc độ gia tăng thu nhập nhưng nó đem lại cho người đi vay cảm giác giàu có, vì vậy họ chi tiêu nhiều hơn số tiền kiếm được và sẵn sàng sử dụng đòn bẩy tài chính để mua tài sản với giá cao.

Làn sóng đi lên này của chu kỳ nợ dài hạn thường diễn ra trong nhiều thập kỷ, bao gồm các chu kỳ nợ ngắn hạn gắn liền với các động thái đan xen thắt chặt và nới lỏng chính sách tiền tệ của ngân hàng trung ương.

Theo Ray Dalio, một lý do khiến chu kỳ nợ dài hạn có thể duy trì trong thời gian lâu như vậy là bởi động thái nới lỏng chính sách tiền tệ của các ngân hàng trung ương, đặc biệt là giảm lãi suất, đã giúp giá tài sản tăng cũng như giảm chi phí lãi vay, từ đó thúc đẩy tăng trưởng. Nhưng điều này không thể tiếp diễn mãi. Cuối cùng, các khoản thanh toán nợ vay trở nên lớn hơn số tiền mà con nợ có thể vay và số tiền hiện có của con nợ nhỏ hơn nhiều số tiền nợ phải trả.

Theo Ray Dalio, việc quan sát bong bóng tài chính có thể dựa trên tỷ lệ nợ/thu nhập. Bong bóng rất có thể xảy ra ở phần đỉnh trong chu kỳ kinh doanh, chu kỳ cán cân thanh toán và/hoặc chu kỳ nợ dài hạn. Khi bong bóng gần chạm đinh, nền kinh tế dễ bị tổn thương nhất nhưng mọi người lại đang cảm thấy giàu có nhất và giá tài sản tăng nhanh nhất.

Trong nhiều trường hợp, chính sách tiền tệ giúp thổi phồng bong bóng hơn là kìm hãm nó. Điều này đặc biệt đúng khi lạm phát và tăng trưởng đều tốt và lợi nhuận đầu tư ở mức lớn. Đó là bởi các ngân hàng trung ương điều hành dựa trên mục tiêu lạm phát hoặc tăng trưởng chứ không phải mục tiêu quản lý bong bóng tài chính.

Mặt khác, chính sách tiền tệ điển hình thường không đủ để quản lý bong bóng tài chính, bởi bong bóng xảy ra ở một số bộ phận của nền kinh tế chứ không phải toàn bộ nền kinh tế, chẳng hạn bóng bóng trên thị trường trái phiếu, thị trường nhà ở, thị trường cổ phiếu hay thị trường hàng hóa.

Khá thường xuyên ở giai đoạn này, các khoản thanh toán nợ vay của con nợ ngày càng được bù đắp bằng việc đi vay thay vì tăng trưởng thu nhập - một dấu hiệu rõ ràng cho thấy xu hướng này là không bền vững.

Giai đoạn 3: Đỉnh

Khi giá tài sản được thúc đẩy bởi các hoạt động mua sử dụng đòn bẩy cao và chấp nhận định giá quá cao, sẽ xuất hiện thời điểm chín muồi để đảo chiều. Điều này phản ánh một nguyên tắc chung: Khi mọi thứ tốt đến mức không thể trở nên tốt hơn, nhưng mọi người đều tin rằng chúng sẽ trở nên tốt hơn, thì đỉnh của thị trường đang được hình thành.

Mặc dù đỉnh của thị trường được kích hoạt bởi các sự kiện khác nhau nhưng hầu hết chúng thường xảy ra khi ngân hàng trung ương bắt đầu thắt chặt chính sách tiền tệ bằng việc tăng lãi suất. Đôi khi, sự thiếu hụt không lường trước được trong dòng tiền ở một thị trường nào đó do bất kỳ lý do nào đó, có thể gây ra khủng hoảng nợ.

Dù nguyên nhân khiến tiền tệ bị “thắt chặt” là gì thì nó đều làm ảnh hưởng đến giá tài sản (ví dụ như giá cổ phiếu) và tác động tiêu cực đến “hiệu ứng của cải”, vì những người cho vay bắt đầu lo lắng rằng họ không thể lấy lại được tiền từ những người mà họ đã cho vay.

Do người đi vay bị “xiết nợ” nên tỷ lệ vay mới của họ ngày càng tăng để trả nợ và chi tiêu của họ thì ngược lại, ngày càng giảm. Đây là kết quả kinh điển của việc mọi người mua tài sản đầu tư với giá cao bằng đòn bẩy tài chính, dựa trên những giả định quá lạc quan về dòng tiền trong tương lai. Theo Ray Dalio, thông thường, các vấn đề như trên thường bắt đầu xuất hiện khoảng nửa năm trước thời kỳ đỉnh cao của nền kinh tế, ban đầu sẽ diễn ra ở những nơi dễ tổn thương nhất. Những con nợ có rủi ro cao nhất bắt đầu chậm thanh toán, những người cho vay bắt đầu lo lắng và việc cho vay có rủi ro chậm lại. Dòng tiền chảy từ các tài sản rủi ro đến các tài sản ít rủi ro hơn, góp phần thúc đẩy sự co lại. Ở giai đoạn đầu, một số bộ phận của hệ thống tín dụng bị ảnh hưởng, nhưng những bộ phận khác vẫn mạnh mẽ, vì vậy không rõ ràng là nền kinh tế đang suy yếu, nhưng mầm mống của suy thoái đang được gieo rắc.

Trong giai đoạn đầu khi bong bóng vỡ, giá cổ phiếu giảm còn thu nhập vẫn chưa giảm, mọi người lầm tưởng sự sụt giảm là một cơ hội mua và thấy cổ phiếu rẻ so với cả thu nhập trước đây và thu nhập dự kiến.

Vì sự giàu có giảm xuống trước và thu nhập giảm sau đó, uy tín tín dụng xấu đi, điều này làm hạn chế hoạt động cho vay, làm tổn hại đến chi tiêu và giảm tỷ lệ đầu tư, đồng thời làm cho việc vay để mua tài sản tài chính kém hấp dẫn hơn. Điều này đến lượt nó lại làm giảm thu nhập và đẩy giá tài sản xuống thấp hơn nữa. Vòng xoáy này khiến giá tài sản, thu nhập và của cải liên tục suy giảm.

Giai đoạn 4: Suy thoái

Trong các cuộc suy thoái bình thường (khi chính sách tiền tệ vẫn còn dư địa), sự mất cân đối giữa lượng tiền và nhu cầu trả nợ có thể được điều chỉnh bằng cách cắt giảm lãi suất đủ để (1) tạo ra hiệu ứng của cải tích cực, (2) kích thích hoạt động kinh tế, và (3) giảm bớt gánh nặng trả nợ.

Tuy nhiên, Ray Dalio lưu ý rằng trong một số đợt suy thoái, lãi suất không thể cắt giảm thêm bởi chúng đã về gần 0% hoặc vì một lý do nào đó mà không thể cắt giảm.

Các vụ vỡ nợ xảy ra ảnh hưởng đến nhiều đối tượng khác nhau, lây lan như một trận tuyết lở. Việc cắt giảm lãi suất lúc này không giúp được gì nhiều cho các tổ chức có vấn đề về thanh khoản. Ở giai đoạn này của chu kỳ, vỡ nợ và “thắt lưng buộc bụng” là 2 đặc trưng của nền kinh tế, lấn át các biện pháp kích thích vốn cần thời gian để “thẩm thấu”.

Thiếu dòng tiền là một vấn đề nghiêm trọng và tức thời - và do đó, là nguyên nhân và là vấn đề chính của hầu hết các cuộc khủng hoảng nợ. Khi các nhà đầu tư cố gắng chuyển các khoản đầu tư của họ thành tiền để huy động tiền mặt, họ sẽ kiểm tra được khả năng thanh toán của mình, và trong trường hợp thất bại, việc “tháo chạy” và bán tháo chứng khoán sẽ xảy ra.

Đi vào giai đoạn “suy thoái nghiêm trọng” của chu kỳ, một số biện pháp bảo vệ học được từ các đợt suy thoái trong quá khứ (ví dụ, bảo hiểm tiền gửi ngân hàng, khả năng cung cấp hỗ trợ và bảo lãnh tài chính cho người cho vay cuối cùng, bơm vốn vào các tổ chức quan trọng trong hệ thống hoặc quốc hữu hóa chúng) thường được áp dụng và hữu ích, nhưng chúng hiếm khi đầy đủ, bởi vì nguyên nhân chính xác của các cuộc khủng hoảng nợ không giống nhau.

Thêm vào đó, theo nhận định của Ray Dalio, sự thiếu hiểu biết và thiếu thẩm quyền là 2 vấn đề lớn mà các nhà hoạch định chính sách gặp phải trong việc thực hiện các hành động cần thiết để vực dậy nền kinh tế khỏi suy thoái. Về lâu dài, quyết định quan trọng nhất mà các nhà hoạch định chính sách phải đưa ra là liệu họ sẽ thay đổi hệ thống để khắc phục nguyên nhân gốc rễ của các vấn đề nợ hay chỉ đơn giản là cơ cấu lại các khoản nợ để “nỗi đau” được phân bổ cho toàn dân và theo thời gian để nợ không tạo ra gánh nặng lớn.

Nhưng điều này hiếm khi xảy ra ngay lập tức. Các nhà hoạch định chính sách thường không nhận ra tầm quan trọng của vấn đề ngay từ đầu, thay vào đó ban hành một số chính sách “một lần”. Sau nhiều năm với rất nhiều “nỗi đau” kinh tế không đáng có, cuối cùng họ mới hành động dứt khoát.

Giai đoạn 5: Hạ đòn bẩy

Về cơ bản, thu nhập cần tăng nhanh hơn nợ, miễn là nó không tăng nhanh đến mức tạo ra lạm phát không thể chấp nhận được hoặc/và tạo ra áp lực tỷ giá.

Theo Ray Dalio, tất cả các biện pháp hạ đòn bẩy tài chính mà nhóm của ông nghiên cứu (hầu hết trong số đó đã xảy ra trong hàng trăm năm qua) cuối cùng sẽ dẫn đến làn sóng tạo tiền lớn, thâm hụt tài chính và mất giá tiền tệ (so với vàng, hàng hóa và cổ phiếu). Việc “in tiền” xảy ra theo hai làn sóng cổ điển: Các ngân hàng trung ương đầu tiên cung cấp thanh khoản cho các tổ chức bị căng thẳng dòng tiền, và sau đó họ tiến hành mua tài sản quy mô lớn để kích thích nền kinh tế một cách rộng rãi.

Chìa khóa để có một cuộc hạ đòn bẩy tài chính “đẹp mắt” nằm ở sự cân bằng, bởi vì việc in quá nhiều tiền có thể gây ra lạm phát xấu.

Giai đoạn 6: Kích thích kinh tế

Vào cuối chu kỳ nợ dài hạn, nền kinh tế bước vào thời kỳ tăng trưởng thấp và tỷ suất sinh lời trên tài sản thấp. Các ngân hàng trung ương không thể chỉ đơn thuần hỗ trợ thanh khoản mà phải tiến hành kích thích kinh tế một cách mạnh mẽ.

Nhìn chung, có 3 cách kích thích kinh tế điển hình. Cách tiếp cận đầu tiên thường là giảm lãi suất. Tuy nhiên, khi lãi suất tiến gần đến mức 0% thì nó không còn hiệu quả nữa. Cách thứ hai là nới lỏng định lượng (QE), tức là sử dụng tiền ngân sách để mua tài sản tài chính (thường là của ngân hàng thương mại). Nhìn chung, phương pháp này kém hiệu quả hơn chính sách giảm lãi suất và trong nhiều trường hợp chỉ tạo ra tác động tích cực nhất thời. Cách thứ ba là áp dụng chính sách “tiền trực thăng”, tức là đưa tiền trực tiếp cho người tiêu dùng, từ đó khuyến khích họ chi tiêu.

Giai đoạn 7: Bình thường hóa

Cuối cùng thì hệ thống cũng trở lại bình thường, mặc dù sự phục hồi khá chậm chạp. Thông thường, phải mất khoảng 5-10 năm (do đó có thuật ngữ “thập kỷ mất mát”) để hoạt động kinh tế đạt được mức đỉnh như trước đây và mất nhiều thời gian hơn nữa để giá cổ phiếu đạt được mức cao trước đây.

Một giả định cơ bản của lý thuyết kinh tế cổ điển là nền kinh tế về cơ bản ổn định và tìm kiếm trạng thái cân bằng. Lý thuyết này cho rằng khi xảy ra tình trạng dư thừa, các chủ thể thị trường hợp lý nhìn thấy sự dư thừa và hành động để kiếm tiền hoặc tránh mất tiền, và do đó đưa nền kinh tế trở lại trạng thái cân bằng. Theo lý thuyết này, bong bóng và sụp đổ là do những cú sốc bên ngoài đối với nền kinh tế như bệnh tật, chiến tranh hay sự thay đổi về công nghệ.

Hyman Minsky là một nhà kinh tế tại Đại học Washington ở St. Louis từ năm 1965 đến năm 1990. Ông đề xuất một lý thuyết mà ông đặt tên là giả thuyết bất ổn tài chính, cho rằng nền kinh tế tự tạo ra bong bóng và sụp đổ. Ý chính trong lý thuyết của ông là các nền kinh tế ổn định gieo mầm cho sự hủy diệt của chính chúng bởi vì sự ổn định, có vẻ an toàn, lại khuyến khích mọi người chấp nhận rủi ro. Việc chấp nhận rủi ro đó tạo ra sự bất ổn tài chính mà cuối cùng dẫn đến khủng hoảng.

Minsky đưa ra giả thuyết về 3 giai đoạn tín dụng mà ông gọi là phòng hộ, đầu cơ và Ponzi.

Trong giai đoạn phòng hộ, người cho vay và người đi vay thận trọng vì những tổn thất mà họ phải gánh chịu trong cuộc suy thoái trước đó. Người vay cảnh giác với đòn bẩy và người cho vay chỉ cho vay với số tiền khiêm tốn đi kèm các yêu cầu tín dụng nghiêm ngặt. Trong giai đoạn này, lượng dư nợ trong nền kinh tế là hợp lý.

Trong giai đoạn đầu cơ tiếp theo, những người tham gia thị trường trở nên tự tin hơn về sự phục hồi. Những người đi vay sẵn sàng gánh một khoản nợ lớn hơn, và nền kinh tế bắt đầu bùng nổ. Người cho vay cấp tín dụng dựa trên các tiêu chuẩn ngày càng thấp hơn, với giả định rằng giá tài sản sẽ tiếp tục tăng. Trong giai đoạn này, người vay có thể trả lãi cho các khoản vay, nhưng ngày càng ít có khả năng trả nợ gốc.

Đến giai đoạn Ponzi cuối cùng, người cho vay và người đi vay đã quên những bài học của cuộc khủng hoảng trước đó. Mọi người đều chắc chắn rằng giá tài sản sẽ tiếp tục tăng và các khoản vay nợ được cấp dựa trên những giả định đầy lạc quan đó. Đòn bẩy tài chính trong nền kinh tế trở nên quá lớn, và đến một thời điểm nào đó sẽ xuất hiện điểm đảo chiều, khi người đi vay gặp khó khăn trong việc trả tiền người cho vay.

Giả thuyết của Minsky hàm ý rằng thời điểm đầu tư nhiều rủi ro nhất là khi mọi thứ có vẻ tốt, và thời điểm đầu tư ít rủi ro nhất là khi, như Nam tước Rothschild từng nói, có “máu đổ trên đường phố”.

: PVT, POW và FPT")