Hơn 1/4 DN phát hành trái phiếu 'có vấn đề', năng lượng và BĐS đầu bảng

Khánh Tú -

05/07/2024 16:30 (GMT+7)

(VNF) - Theo báo cáo mới nhất của FiinRatings, năng lượng và bất động sản là hai nhóm ngành có giá trị trái phiếu doanh nghiệp (TPDN) có vấn đề lớn nhất trong 5 tháng đầu năm 2024.

Năng lượng đứng đầu nhóm TPDN có vấn đề

Theo báo cáo mới nhất của FiinRatings, giá trị trái phiếu doanh nghiệp (TPDN) có vấn đề trong 5 tháng đầu năm 2024 ước tính đạt 145.000 tỷ đồng, tương ứng với 14,1% tổng giá trị TPDN lưu hành và 25,8% số lượng tổ chức phát hành tại đầu năm 2024.

Xét theo nhóm ngành, năng lượng là nhóm ngành có tỷ lệ TPDN có vấn đề lớn nhất 42,7%, tiếp đến là bất động sản với 42,5% và thương mại, dịch vụ với 30,1%.

Tính trên giá trị lưu hành, tỷ lệ TPDN có vấn đề chứng kiến suy giảm nhẹ từ 15,4% vào cuối năm 2023 xuống còn 14,1% vào thời điểm 30/5/2024.

Điều này được thể hiện rõ qua tỷ lệ TPDN có vấn đề trong các ngành như năng lượng, bất động sản và thương mại dịch vụ đều giảm, phản ánh phần nào sự phục hồi trong hoạt động kinh doanh, cũng như những nỗ lực cải thiện tình hình tài chính và quản lý rủi ro của các doanh nghiệp, các chuyên gia của FiinRatings nhận định.

Còn tỷ lệ chậm trả trái phiếu, được tính toán lũy kế bao gồm cả những TPDN cơ cấu lại và giãn hoãn kỳ hạn, chiếm 17,8% tổng TPDN lưu hành và 25,8% giá trị TPDN phi ngân hàng lưu hành tại đầu năm 2024. Con số này tương đương giá trị trái phiếu có vấn đề ở mức 215.000 tỷ VND tính đến cuối tháng 5/2024.

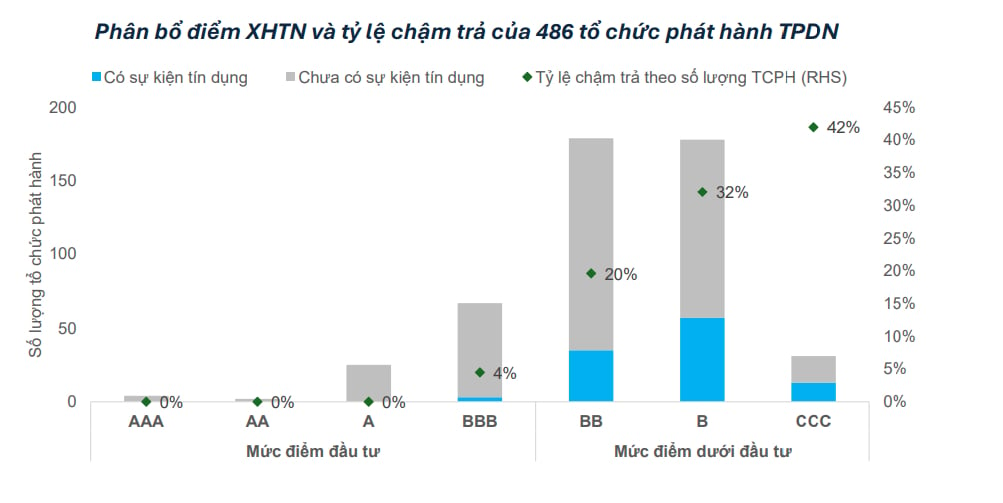

So sánh với kết quả xếp hạng tín nhiệm, theo nhận định của Fiin Ratings, hiện chưa doanh nghiệp nào có mức điểm xếp hạng [A] trở lên chậm trả trái phiếu mặc dù một số doanh nghiệp gặp khó khăn nhất định về tình hình đáp ứng nghĩa vụ nợ trái phiếu.

Phần lớn các doanh nghiệp vi phạm nghĩa vụ nợ có mức điểm [BB]-[B] và ở dưới mức điểm đầu tư. Trong đó, có đến 85% số doanh nghiệp sở hữu hồ sơ rủi ro tài chính ở mức Cao đến Rất cao, thể hiện qua việc duy trì mức độ sử dụng đòn bẩy cao hơn trung bình ngành nhiều năm, cũng như sự không tương xứng với dòng tiền hoạt động kinh doanh; dẫn tới khả năng đáp ứng nghĩa vụ nợ có thể không được đảm bảo.

Mối quan hệ giữa điểm XHTN và tỷ lệ chậm trả của các tổ chức phát hành TPDN.

Giữa các nhóm ngành có tỷ lệ chậm trả tăng cao, dải điểm của ngành bất động sản, xây dựng và năng lượng phần lớn nằm ở dưới mức điểm đầu tư. Các trái chủ phát hành trong nhóm điểm này thường là doanh nghiệp nhỏ chưa đảm bảo được độ nhận diện trên thị trường cũng như dòng tiền hoạt động ổn định.

Bên cạnh đó, các doanh nghiệp cũng chịu tác động đáng kể khi phải đối mặt với những diễn biến bất lợi của thị trường trong giai đoạn 2022 - 2023. Nhiều doanh nghiệp trong số đó có khả năng sinh lời và hiệu quả hoạt động thấp do dự án đang gặp vướng mắc pháp lý, trong khi áp lực tài chính tới hạn ở mức cao.

Ngoài ra, nhiều doanh nghiệp cũng được lập ra với mục đích huy động vốn (SPE), do đó không ghi nhận doanh thu hay dòng tiền hoạt động kinh doanh mà vẫn có dư nợ vay trên bảng cân đối kế toán.

Lãi suất cao nhất lên đến 13%

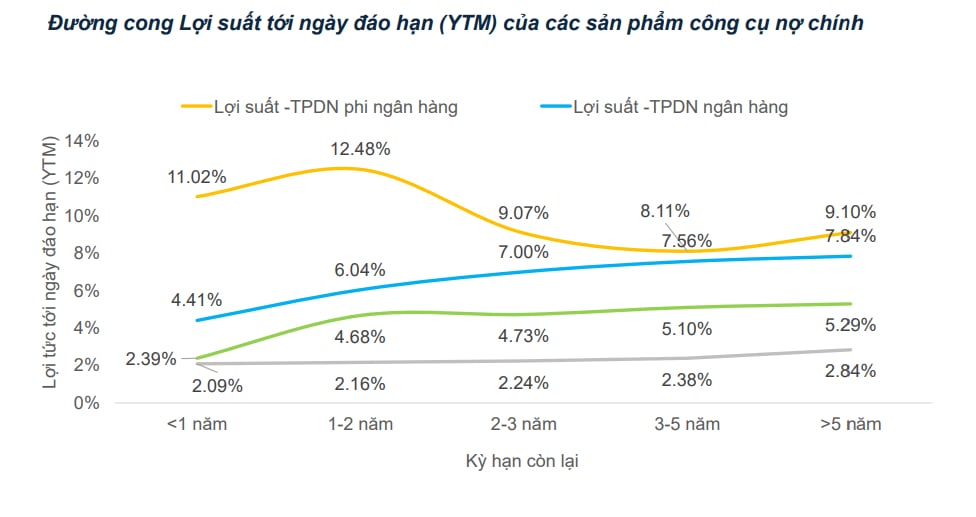

Các giao dịch trên thị trường thứ cấp của TPDN tại Việt Nam hiện nay chủ yếu tập trung vào 2 ngành chính là ngân hàng và bất động sản, với tổng giá trị giao dịch chiếm gần 70% thị trường. Trong đó, TPDN ngân hàng chiếm 44% tổng giá trị giao dịch.

Đáng chú ý, mức chênh lệch lợi suất hiện nay giữa trái phiếu phi ngân hàng và nhóm ngân hàng đang được nới rộng trong ngắn hạn, ở mức trung bình khoảng 5 - 6% đối với các kỳ hạn dưới 24 tháng.

Với nhóm ngân hàng, lợi suất đáo hạn của trái phiếu giao động bình quân ở mức 6,5% - 8,5% tùy theo kỳ hạn còn lại và mức độ điểm xếp hạng tín nhiệm.

Nhóm các ngân hàng lớn với mức điểm [AAA] - [AA] thường phát hành TPDN với lợi suất đáo hạn 6,5% -6,9%, tức chênh lệch khoảng 1,5% so với lãi suất tiền gửi kỳ hạn 12 tháng. Đây thường nhà nhóm ngân hàng có khả năng huy động vốn vượt trội, cùng mô hình kinh doanh bao gồm các nguồn thu đa dạng bên cạnh hoạt động tín dụng.

Nhóm các ngân hàng thương mại tư nhân xếp từ nhóm [A] đến [BBB] phát hành TPDN với lợi suất đáo hạn trung bình khoảng 7,2% - 7,5%, hay chênh lệch khoảng 2,0 – 2,5% so với lãi suất tiền gửi kỳ hạn 12 tháng.

Còn lại, nhóm ngân hàng với mức điểm [BB] và thấp hơn phát hành TPDN với trung bình khoảng 8,0% - 9,0%, hay chênh lệch khoảng 2,5% so với lãi suất tiền gửi kỳ hạn 12 tháng. Đây thường là nhóm ngân hàng tư nhân có quy mô và khả năng huy động vốn khiêm tốn hơn, với hoạt động kinh doanh xoay quanh hoạt động tín dụng.

Lợi suất đáo hạn của các nhóm ngành.

Với nhóm phi ngân hàng, lợi suất đáo hạn của TPDN phi ngân hàng cao hơn khoảng từ 5 - 6% so với tiền gửi tiết kiệm 12 tháng tùy theo kỳ hạn, do thường có tính thanh khoản và mức xếp hạng tín nhiệm thông thường ở mức thấp hơn.

Đồng thời, nhóm phi ngân hàng cũng có sự phân hóa rất lớn về chênh lệch lợi suất giữa trái phiếu bất động sản và các ngành khác. Mức lợi suất đáo hạn phổ biến đang được giao dịch rơi vào khoảng 10 - 11% với các doanh nghiệp bất động sản, và 11 - 13% với các doanh nghiệp ngành Năng lượng. Mức lợi suất đáo hạn này tương ứng với cao hơn khoảng 4 - 6% so với lợi suất của các trái phiếu ngân hàng. Nhóm ngành Sản xuất có lợi suất đáo hạn thấp hơn hai ngành trên, dao động từ 8,5-10%.

Đáng chú ý, sau giai đoạn thị trường TPDN có nhiều biến động mạnh vào cuối năm 2022, có những giao dịch trái phiếu của các doanh nghiệp đang gặp khó khăn về tài chính đã có lợi suất đáo hạn rất cao, dao động trong khoảng 20 - 30%, thậm chí lên hơn 50% trong một vài trường hợp đặc biệt.

Các giao dịch này chủ yếu xảy ra tại các trái phiếu bất động sản với thanh khoản nhỏ (dưới 100 tỷ) trong khoảng giai đoạn cuối năm 2023 – đầu năm 2024 do các doanh nghiệp chưa có điều kiện thu xếp tài chính để trả nợ hoặc mua lại trái phiếu cũng như dưới áp lực cắt lỗ từ một số nhà đầu tư.

(VNF) - DST tăng hơn 56%, C32 tăng gần 30%, MCO tăng hơn 40%, nhưng cái tên gây bất ngờ nhất trong bảng xếp hạng cổ phiếu tăng mạnh tuần qua lại là VJC. Đây là bluechip hiếm hoi xuất hiện giữa làn sóng đầu cơ.

(VNF) - Chỉ trong 6 phiên giao dịch, cổ phiếu KSF của Sunshine Group đi qua một nhịp biến động mạnh hiếm thấy khi tăng trần ba phiên liên tiếp rồi nhanh chóng đảo chiều giảm sâu. Đằng sau biên độ giá lớn là câu chuyện thanh khoản đột biến, kỳ vọng doanh nghiệp và dấu hỏi về sức bền của dòng tiền ngắn hạn.

(VNF) - Những quy định đầu tiên về phát hành, giao dịch, niêm yết và bảo vệ nhà đầu tư tài sản mã hoá đã được hoàn thiện. Đáng chú ý, chỉ nhà đầu tư nước ngoài được tham gia đợt phát hành ban đầu và mọi giao dịch phải thực hiện thông qua các tổ chức được cấp phép.

(VNF) - Ở kịch bản tích cực hơn với xác suất 30%, VNDIRECT dự báo VN-Index vẫn có khả năng vượt đỉnh lịch sử nếu nhóm cổ phiếu vốn hóa lớn tiếp tục giữ vai trò dẫn dắt. Tuy nhiên, trạng thái “xanh vỏ đỏ lòng” có thể tiếp diễn.

(VNF) - Bộ Tài chính đề xuất cho phép công ty chứng khoán được lựa chọn nhiều hình thức giao kết với khách hàng thay vì chỉ ký hợp đồng bằng văn bản như quy định hiện hành.

(VNF) - Cơ quan thuế cho biết, việc triển khai sinh trắc học trong quản lý hoá đơn điện tử mang lại lợi ích cho người dân, doanh nghiệp, hộ kinh doanh, cơ quan quản lý và toàn xã hội.

(VNF) - Đó là đề xuất của Bộ Tài chính về việc công khai thông tin người nộp thuế trong các trường hợp trốn thuế, vi phạm pháp luật thuế, bỏ trốn hoặc không hoạt động tại địa chỉ đã đăng ký kinh doanh.

(VNF) - Từ vùng giá quanh 30.000 đồng lên hơn 160.000 đồng chỉ trong chưa đầy một tháng, THD trở thành một trong những cổ phiếu gây chú ý nhất trên sàn HNX. Tuy nhiên, phiên giảm gần mức sàn ngày 4/6 cho thấy đà tăng của cổ phiếu này đã bắt đầu gặp phép thử đầu tiên.

(VNF) - Dù bị khối ngoại bán ròng, lượng cung khổng lồ tại VIC đã nhanh chóng được dòng tiền trong nước hấp thụ. Nhờ đó, cổ phiếu này vẫn tăng giá và trở thành mã đóng góp tích cực nhất cho VN-Index trong phiên 4/6, mang về 4,24 điểm cho chỉ số.

(VNF) - Làn sóng tăng vốn chưa từng hạ nhiệt đã giúp hàng loạt công ty chứng khoán nhanh chóng mở rộng quy mô, vượt qua nhiều ngân hàng nhỏ và vừa về vốn điều lệ.

(VNF) - Cục Thuế cho biết, dự thảo Nghị định quy định chi tiết Luật Quản lý thuế đang xin ý kiến thẩm định Bộ Tư pháp không bỏ quy định về trách nhiệm cung cấp thông tin của tổ chức tín dụng như một số thông tin phản ánh.

(VNF) - Trí tuệ nhân tạo (AI) đang tạo ra một bước ngoặt lớn cho dòng vốn đầu tư toàn cầu. Không dừng lại ở một xu hướng công nghệ ngắn hạn, AI đang tác động trực tiếp đến chi phí vốn của doanh nghiệp, lực lượng lao động và chuỗi cung ứng của nhiều ngành kinh tế trọng điểm. Đối với các quốc gia đang phát triển như Việt Nam, sự dịch chuyển này mở ra cả cơ hội thu hút dòng vốn mới lẫn những thách thức về mặt quản trị.

(VNF) - Trong khi chỉ số liên tục được kéo lên bởi một số ít cổ phiếu vốn hóa lớn, phần còn lại của thị trường đang dần hình thành một vùng định giá đáng chú ý. Đặc biệt nhiều doanh nghiệp vẫn tăng trưởng hấp dẫn nhưng giá cổ phiếu vẫn giảm, các chuyên gia cho rằng xu hướng trở nên hấp dẫn hơn đối với nhà đầu tư dài hạn.

(VNF) - Áp lực giảm giá từ nhóm cổ phiếu vốn hoá lớn khiến VN-Index mất hơn 7 điểm trong phiên giao dịch ngày 3/6 dù sắc xanh vẫn chiếm ưu thế trên thị trường. Trong khi đó, khối ngoại tiếp tục duy trì đà bán ròng với giá trị gần 700 tỷ đồng, đánh dấu phiên bán ròng thứ 10 liên tiếp.

(VNF) - Sau khi Xuân Cầu Holdings không thể hiện thực hóa kế hoạch trở thành cổ đông lớn tại Viwaseen, vị trí này đã thuộc về An Quý Hưng Holding với tỷ lệ sở hữu 23%. Đáng chú ý, pháp nhân mới xuất hiện trong cơ cấu cổ đông của Viwaseen lại có mối liên hệ trực tiếp với Vinaconex.

(VNF) - Sau hơn một thập kỷ được biết đến như nền tảng gọi xe và giao đồ ăn lớn nhất Đông Nam Á, Grab đang bước vào một giai đoạn phát triển mới khi dịch vụ tài chính số dần trở thành động lực tăng trưởng quan trọng của tập đoàn.

(VNF) - Bộ Tài chính đề xuất bổ sung nhiều quy định mới trong lĩnh vực chứng khoán, nổi bật là cơ chế sandbox và tổ chức bảo lãnh thanh toán trái phiếu nhằm hoàn thiện khung pháp lý cho thị trường vốn.

(VNF) - Nhờ khai thác hiệu quả các dự án thủy điện quy mô lớn tại Lào, Công ty CP Điện Việt Lào nhiều năm liên tiếp duy trì mức lợi nhuận trên 1.000 tỷ đồng, trong đó năm 2025 ghi nhận lãi kỷ lục 1.526 tỷ đồng.

(VNF) - Nếu thương vụ chào bán "bom tấn" 300 triệu cổ phiếu ra công chúng được thực hiện theo đúng kế hoạch trong năm 2025, tỷ lệ sở hữu của Nhà nước tại Becamex có thể giảm xuống mức xấp xỉ 74%.

(VNF) - DST tăng hơn 56%, C32 tăng gần 30%, MCO tăng hơn 40%, nhưng cái tên gây bất ngờ nhất trong bảng xếp hạng cổ phiếu tăng mạnh tuần qua lại là VJC. Đây là bluechip hiếm hoi xuất hiện giữa làn sóng đầu cơ.

(VNF) - Nhiều dự án nhà ở thương mại đủ điều kiện mở bán nhà ở hình thành trong tương lai, bổ sung gần 10.500 căn hộ và nhà liền kề cho thị trường bất động sản Đà Nẵng.