Cổ phiếu BAF giao dịch trầm lắng dù lợi nhuận dự kiến tăng mạnh

(VNF) - Cổ phiếu BAF vẫn giao dịch trầm lắng dù VNDIRECT dự báo lợi nhuận năm 2026 của doanh nghiệp này có thể tăng gần 5 lần nhờ sản lượng heo hơi bứt phá.

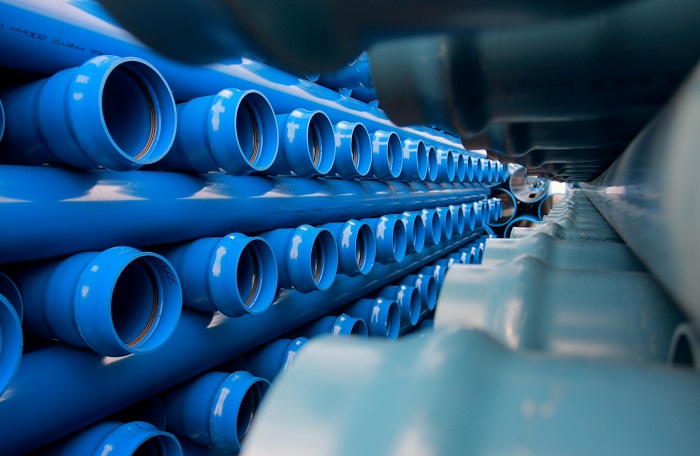

Theo dự báo của bộ phận phân tích - Công ty Cổ phần Chứng khoán FPT (FPTS) tại Báo cáo ngành nhựa tháng 8/2019 vừa được công bố mới đây, trong bối cảnh ngành nhựa thế giới đã bước vào giai đoạn bão hòa, tốc độ tăng trưởng ngành nhựa Việt Nam cũng sẽ chậm lại trong giai đoạn 2019 – 2023.

Cụ thể, sản lượng sản xuất sản phẩm nhựa năm 2019 dự báo ở mức 8,9 triệu tấn, tăng trưởng 7,2% so với năm 2018. Ngành nhựa Việt Nam được kỳ vọng sẽ duy trì đà tăng trưởng trung bình 6,5%/năm giai đoạn 2019 – 2023.

Mức tăng trưởng này mặc dù đã chậm lại so với mức tăng trưởng hai con số của giai đoạn trước (2010 - 2018), tuy nhiên vẫn ở mức khá, tương đương với tăng trưởng GDP.

Có hai cơ sở chính để FPTS đưa ra dự báo này.

Thứ nhất, theo BMI, tăng trưởng thu nhập và chi tiêu hộ gia đình được dự báo ở mức trung bình khoảng 7,1% giai đoạn 2019 – 2022. Trong đó, tăng trưởng chi tiêu cho hai mảng thực phẩm và đồ uống không cồn lần lượt ở mức 11,8% và 12,0%. Đây sẽ là động lực tăng trưởng chính cho mảng nhựa bao bì.

Giai đoạn 2019 – 2022, xây dựng nhà ở và xây dựng hạ tầng nước được dự báo sẽ tăng trưởng lần lượt 6,7% và 7,3% một năm sẽ tạo động lực tăng trưởng cho mảng nhựa xây dựng.

Thứ hai, xu hướng chuyển dịch sản xuất sang Việt Nam trong ngắn hạn, cùng với đó là chính sách tập trung phát triển các ngành công nghiệp phụ trợ của chính phủ sẽ tạo cơ hội phát triển cho mảng nhựa kỹ thuật trong tương lai.

Bên cạnh triển vọng tăng trưởng, ngành nhựa Việt Nam được kỳ vọng sẽ bớt phụ thuộc vào nguyên liệu nhập khẩu trong những năm tới, nhờ sự cải thiện trong năng lực sản xuất nguyên liệu nhựa trong nước.

Năm 2018, nhà máy lọc dầu Nghi Sơn đi vào hoạt động với công suất thiết kế 370 nghìn tấn PP/năm giúp công suất thiết kế sản phẩm PP của Việt Năm tăng 246% và đáp ứng khoảng 50% nhu cầu PP trong nước.

Trong năm 2018, cũng có hai dự án hóa dầu lớn được chính phủ phê duyệt và bước vào quá trình xây dựng đó là dự án hóa dầu Long Sơn và dự án hóa dầu HyoSung với sản phẩm chủ yếu vẫn là PP.

Sau khi hoàn thành và đi vào hoạt động cuối năm 2020, sản lượng nguyên liệu nhựa được kỳ vọng sẽ đáp ứng được 41% nhu cầu nguyên liệu nhựa trong nước năm 2021.

Diễn biến giá nguyên liệu nhựa cũng được dự báo sẽ diễn biến thuận lợi trong thời gian tới.

Theo FPTS, trong ngắn hạn, hai loại nguyên liệu là PE và PP sẽ duy trì xu hướng giảm nhẹ do giá dầu vẫn duy trì ở mức tương đối thấp so với trung bình năm 2018, cùng với đó, các dự án hóa dầu trong khu vực Đông Nam Á bắt đầu đi vào hoạt động dẫn đến tình trạng dư thừa công suất trong ngắn hạn.

Chi tiết hơn, giá PE trong quý III và quý IV/2019 được kỳ vọng sẽ ở mức trung bình khoảng 1.033 USD/tấn, giảm nhẹ 1,2% so với nửa đầu năm 2019 và giảm 10,9% so với cùng kỳ năm 2018.

Tương tự như PE, giá PP trung bình trong nửa cuối năm 2019 được dự báo ở mức 1.115 USD/tấn, giảm nhẹ 1,2% so với nửa đầu năm và giảm 9,8% so với cùng kỳ.

Đối với PVC, giá bán tại khu vực Đông Nam Á đang có xu hướng giảm trong quý II/2019 do nhu cầu tăng trưởng tại thị trường Trung Quốc giảm nhẹ và thị trường Ấn Độ thay đổi chính sách thuế chống bán phá giá gây khó khăn việc xuất khẩu vào thị trường này. Tuy nhiên trong nửa cuối năm 2019, giá PVC được kỳ vọng sẽ ở mức 870 USD/tấn, tăng nhẹ 0,5% so với đầu năm và giảm 3,2% so với cùng kỳ do nhu cầu xây dựng tại Trung Quốc sẽ tăng trở lại trong giai đoạn cuối năm.

Trong trung hạn, giá các loại nguyên liệu nhựa được kỳ vọng sẽ ổn định hơn do sản lượng sản xuất các loại nguyên liệu nhựa đã gần như tối đa công suất thiết kế (trên 80%).

Thêm vào đó, cung cầu các loại nguyên liệu nhựa trên thế giới đã bắt đầu bước vào giai đoạn cân bằng và giá các loại nguyên liệu hóa thạch được dự báo sẽ ổn định hơn.

Theo dự báo của WB và EIA, giá dầu thô Brent trong năm 2020 sẽ ở mức trung bình 67,4 USD/thùng, giảm nhẹ 0,38% so với năm 2019. Giá các loại nguyên liệu nhựa PE, PP và PVC được kỳ vọng sẽ ở mức lần lượt 1.039 USD/tấn, 1.035 USD/tấn và 864 USD/tấn trung bình năm 2020, giảm nhẹ so với năm 2019.

Hiệp định thương mại tự do EVFTA cũng là một điểm cộng cho triển vọng ngành nhựa.

Châu Âu là thị trường quan trọng, chiếm đến 22% trong cơ cấu giá trị xuất khẩu của ngành nhựa Việt Nam. Các sản phẩm bao bì nhựa của của Việt Nam đã có lợi thế cạnh tranh tại thị trường EU với các sản phẩm bao bì nhựa từ các nước khác trong khu vực như Thái Lan, Trung Quốc do không bị đánh thuế chống bán phá giá từ 4 – 30% (EC Regulation 1425/2006).

"Sau khi EVFTA đi vào hiệu lực, thuế quan của hầu hết các sản phẩm nhựa xuất khẩu vào thị trường EU sẽ được gỡ bỏ. Đây sẽ là một lợi thế lớn để gia tăng sản lượng sản phẩm nhựa xuất khẩu của ngành nhựa Việt Nam với một thị trường quan trọng là EU", FPTS nhận định.

Hiện các doanh nghiệp ngành nhựa đang niêm yết trên sàn chứng khoán có thể kể đến như: AAA, RDP, NNG, TTP, TPC, VBC, TPP, SPP, BBS, BPC, PMP, STP, PBP, BXH, NHP (nhóm doanh nghiệp nhựa bao bì); BMP, NTP, DNP, DAG, DPC (nhóm doanh nghiệp nhựa xây dựng) và NHH (doanh nghiệp nhựa kỹ thuật).

(VNF) - Cổ phiếu BAF vẫn giao dịch trầm lắng dù VNDIRECT dự báo lợi nhuận năm 2026 của doanh nghiệp này có thể tăng gần 5 lần nhờ sản lượng heo hơi bứt phá.

(VNF) - Bà Đặng Huỳnh Ức My, Chủ tịch HĐQT của CTCP Thành Thành Công – Biên Hòa (AgriS, HoSE: SBT) vừa thông báo đăng ký mua 42.755.629 cổ phiếu SBT trong tháng 5, nâng tổng sở hữu lên 13,93% vốn điều lệ.

(VNF) - Circle - công ty phát hành tiền mã hóa USDC ghi nhận khoản lợi nhuận 55 triệu USD trong quý I, giảm 15% so với cùng kỳ.

(VNF) - Cơ quan thuế cho biết, ngành thuế vừa phát động chiến dịch làm sạch dữ liệu, nhằm loại bỏ các doanh nghiệp, hộ kinh doanh “đã chết nhưng chưa được chôn”, con số này theo thống kê lên đến gần 1 triệu.

(VNF) - Bộ Tài chính đang lấy ý kiến về Dự thảo quy định chào bán trái phiếu ra công chúng của DN dự án đầu tư theo phương thức đối tác công tư (PPP), kỳ vọng sẽ có thêm hàng tỷ USD cho đầu tư hạ tầng mỗi năm.

(VNF) - Áp lực điều chỉnh gia tăng ở nhóm tài chính, thép và bán lẻ, khiến VN-Index không thể giữ vững vùng 1.925 điểm.

(VNF) - Dragon Capital cho rằng vẫn còn dư địa để mặt bằng giá cổ phiếu dần phản ánh sát hơn các yếu tố nền tảng khi bối cảnh bên ngoài ổn định hơn.

(VNF) - Tập đoàn PAN dự kiến chia cổ phiếu thưởng cho cổ đông với tỷ lệ 20%, đồng trả cổ tức bằng tiền mặt với tỷ lệ 30%.

(VNF) - Tổng giám đốc Lưu Bách Đạt cho biết DGC đã lựa chọn được đơn vị kiểm toán báo cáo tài chính năm 2025 là Công ty TNHH Kiểm toán và Tư vấn UHY. Hai bên đã ký kết hợp đồng kiểm toán vào ngày 11/5 vừa qua và đang “gấp rút triển khai” công việc.

(VNF) - Nhờ lực kéo từ bộ đôi VIC – VHM cùng nhóm cổ phiếu ngân hàng, VN-Index tăng mạnh, vượt mốc 1.920 điểm, qua đó thiết lập vùng đỉnh cao mới.

(VNF) - EVN cho biết tình hình tài chính đã cải thiện đáng kể khi lỗ lũy kế của công ty mẹ giảm từ khoảng 44.792 tỷ đồng xuống còn khoảng 5.611 tỷ đồng vào cuối năm 2025.

(VNF) - Sau nhịp phục hồi mạnh mẽ của VN-Index lên vùng đỉnh mới trên 1.900 điểm, thị trường chứng khoán Việt Nam đang bước vào “điểm rơi” IPO khi hàng loạt doanh nghiệp lớn đồng loạt tăng tốc kế hoạch lên sàn.

(VNF) - Sau sự cố công nợ và chậm công bố BCTC kiểm toán năm 2024, Lộc Trời cho biết đang đẩy mạnh tái cấu trúc, hé lộ được các ngân hàng cấp gói tài trợ khoảng 1.500 tỷ đồng.

(VNF) - Bộ Tài chính cho biết đang tiếp tục nghiên cứu, hoàn thiện hồ sơ xây dựng chính sách thuế bất động sản và dự kiến trình Quốc hội xem xét sửa đổi Luật Thuế sử dụng đất phi nông nghiệp vào tháng 10/2026. Đây được xem là bước đi tiếp theo trong lộ trình cải cách chính sách thuế liên quan đến bất động sản và sử dụng đất tại Việt Nam.

(VNF) - “Muốn có thị trường tốt thì trước hết phải có hàng hóa tốt. Đây là yếu tố sống còn khi nhà đầu tư nước ngoài tham gia vào thị trường chứng khoán Việt Nam”, Chủ tịch UBCKNN Vũ Thị Chân Phương cho biết.

(VNF) - Quỹ ngoại đến từ Hàn Quốc không còn là cổ đông lớn tại Coteccons sau khi bán gần 1 triệu cổ phiếu CTD.

(VNF) - Thép Pomina báo lỗ quý thứ 16 liên tiếp, kéo vốn chủ sở hữu âm hơn 800 tỷ đồng. "Cựu vương" ngành thép vẫn đang "oằn mình" dưới "núi nợ" hơn 11.000 tỷ đồng giữa bối cảnh dòng tiền eo hẹp và các dự án nghìn tỷ chưa thể vận hành trở lại.

(VNF) – Vingroup đang tái định hình hệ sinh thái trong mắt các nhà đầu tư bằng việc chuyển dịch VinFast từ một “startup” thâm dụng vốn sang một doanh nghiệp xe điện có vị thế cạnh tranh cao và dòng tiền khoẻ mạnh.

(VNF) - Trong khi các định chế tài chính tăng tốc “giữ chỗ” tại trung tâm tài chính quốc tế, startup và fintech vẫn thận trọng chờ “điểm rơi hệ sinh thái” để tham gia mạnh mẽ hơn.

(VNF) - Bất chấp áp lực giá nguyên vật liệu leo thang và chi phí vận chuyển biến động mạnh do xung đột địa chính trị, hai “ông lớn” ngành nhựa là NTP và BMP vẫn quyết chi hàng trăm tỷ đồng cổ tức tiền mặt nhờ nền tảng lợi nhuận kỷ lục trong năm 2025.

(VNF) - Quý I/2026 chứng kiến sự trở lại đầy bất ngờ của Công ty CP Chứng khoán Bảo Minh (BMS) khi doanh nghiệp chuyển từ thua lỗ sang báo lãi hàng chục tỷ đồng.

(VNF) - Thay đổi này, nếu được thông qua, sẽ mở rộng khả năng huy động vốn quốc tế và tăng sức cạnh tranh cho doanh nghiệp hàng không trong nước.

(VNF) - Thông qua công ty con, Masan đã bán thành công 2% vốn MSR, qua đó đưa tỷ lệ free-float của Masan High-Tech Materials tăng lên 7,11%.

(VNF) - Bộ Tài chính đã chính thức bãi bỏ, đồng thời cũng sửa đổi, bổ sung một số thủ tục trong quản lý hành chính về thuế và hải quan từ 8/5.

(VNF) - SSIAM hợp tác với CCIX và DCI nhằm mục tiêu hỗ trợ sự phát triển bền vững của các doanh nghiệp Việt Nam thông qua các hoạt động đầu tư, tài trợ và kết nối, chia sẻ thông tin.

(VNF) - Cổ phiếu BAF vẫn giao dịch trầm lắng dù VNDIRECT dự báo lợi nhuận năm 2026 của doanh nghiệp này có thể tăng gần 5 lần nhờ sản lượng heo hơi bứt phá.

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.