Định giá thấp, khối ngoại vẫn chưa quay lại mua ròng

Vũ Duy Bắc -

12/08/2020 15:07 (GMT+7)

Khối nhà đầu tư nước ngoài chưa có động thái quay trở lại mua ròng, dù định giá của thị trường chứng khoán Việt Nam đang thấp hơn nhiều so với khu vực.

(Ảnh minh họa)

Tháng 7/2020, hầu hết thị trường chứng khoán trong khu vực tăng điểm, nhưng thị trường chứng khoán Việt Nam giảm điểm, khiến định giá theo P/E ở mức thấp.

Cụ thể, theo dữ liệu của Refinitiv, chỉ số MSCI khu vực châu Á - Thái Bình Dương tăng 4,29% trong tháng 7, ghi nhận mức tăng 4 tháng liên tiếp. Tính tới cuối tháng 7, định giá P/E của chỉ số MSCI là 16,15 lần, cao nhất kể từ tháng 12/2009.

Các nước trong khu vực Đông Nam Á như Malaysia, Thái Lan, Indonesia, Philippines, Singapore có P/E từ 13 - 18 lần, còn P/E của thị trường Việt Nam là 11,5 lần.

Chuẩn kế toán khác nhau, P/E của thị trường Việt Nam chưa sát với quốc tế

Chuẩn mực báo cáo tài chính quốc tế (IFRS) hiện đã trở thành ngôn ngữ kế toán chung, phổ biến trên toàn cầu, nhưng Việt Nam và một số ít quốc gia khác vẫn sử dụng chuẩn mực kế toán riêng.

Điều này tạo nên sự khác biệt không nhỏ về một số chỉ tiêu tài chính của doanh nghiệp Việt Nam so với các nước, khiến mức định giá theo P/E không có cùng một tham chiếu để so sánh.

Chẳng hạn, về lợi thế thương mại, theo Chuẩn mực kế toán Việt Nam (VAS), lợi thế thương mại được phân bổ dần vào chi phí sản xuất - kinh doanh của doanh nghiệp mua trong thời gian tối đa không quá 10 năm.

Trường hợp phát sinh lợi thế thương mại âm, bên mua phải xem xét lại giá trị hợp lý của tài sản, nợ phải trả có thể xác định được nợ tiềm tàng và giá phí hợp nhất kinh doanh.

Trong khi đó, theo IFRS, lợi thế thương mại có thể được đánh giá hàng năm theo giá thị trường và nếu giá trị đánh giá thấp hơn giá trị ghi sổ sẽ ngay lập tức ghi nhận khoản lỗ và điều chỉnh giảm lợi nhuận.

Đối với khoản mục ESOP, theo quy định của Việt Nam, nguồn tiền chia ESOP là các khoản mục lợi nhuận chưa phân phối, thặng dư vốn cổ phần, quỹ đầu tư phát triển, quỹ khác, được dùng để tăng vốn chủ sở hữu.

Về bản chất, phát hành ESOP ở Việt Nam là chuyển dịch các khoản mục trong báo cáo tài chính. Nếu theo IFRS, doanh nghiệp phát hành ESOP sẽ buộc phải ghi nhận chi phí theo từng giai đoạn sát với thời gian gắn liền với kỳ ESOP.

Ví dụ, nếu một doanh nghiệp phát hành ESOP với thời gian hạn chế chuyển nhượng là 50% trong năm thứ nhất và 50% còn lại trong năm thứ hai, thì doanh nghiệp phải ghi nhận chi phí của từng khoản ESOP không còn bị giới hạn chuyển nhượng vào cuối năm thứ nhất và cuối năm thứ hai.

Chi phí phát hành ESOP được ghi phụ thuộc vào giá trị hợp lý của cổ phiếu đó tại ngày ESOP được phát hành, thông thường là sử dụng giá thị trường. Theo đó, ESOP là một loại chi phí và khi phát hành, doanh nghiệp sẽ phải ghi nhận giảm lợi nhuận trong kỳ.

Tại Việt Nam, áp dụng quy định trên, doanh nghiệp sẽ phải điều chỉnh giảm lợi nhuận, từ đó có thể làm giảm khả năng hoàn thành kế hoạch lợi nhuận đã đề ra. Trong khi đó, doanh nghiệp thường dựa vào việc hoàn thành bao nhiêu phần trăm kế hoạch lợi nhuận là có thể phát hành ESOP.

Một trong những doanh nghiệp thường xuyên phát hành ESOP là Công ty Cổ phần Đầu tư Thế giới Di động, năm 2015 phát hành 7 triệu ESOP, năm 2017 là 9,2 triệu ESOP, năm 2018 là 18,9 triệu ESOP, năm 2019 là 13,6 triệu ESOP và tiếp tục dự kiến phát hành trong năm 2020.

Về việc đánh giá lại tài sản cố định là bất động sản, nhà xưởng và thiết bị, theo VAS, những tài sản này chỉ được phép đánh giá lại trong trường hợp có quyết định của Nhà nước, đưa tài sản đi góp vốn liên doanh, liên kết, chia tách, sáp nhập doanh nghiệp và không được ghi nhận phần tổn thất tài sản hàng năm.

Còn theo IFRS, doanh nghiệp được phép lựa chọn mô hình đánh giá lại tài sản theo giá trị hợp lý và được xác định phần tổn thất tài sản hàng năm, đồng thời ghi nhận phần tổn thất này theo quy định.

Như vậy, những doanh nghiệp niêm yết trên các thị trường chứng khoán đang áp dụng IFRS như Singapore và những doanh nghiệp Việt Nam áp dụng VAS có sự khác biệt về ghi nhận tài sản, chi phí và lợi nhuận.

Trong khi đó, định giá theo P/E phụ thuộc vào lợi nhuận hàng năm của doanh nghiệp. Nếu ghi nhận lợi nhuận của các doanh nghiệp Việt Nam theo IFRS, sẽ có một bộ phận doanh nghiệp phải điều chỉnh giảm lợi nhuận, qua đó P/E tăng lên so với mức hiện tại.

Định giá thấp chưa phải là yếu tố then chốt thu hút vốn ngoại

Thị trường chứng khoán Việt Nam trong nhiều năm trở lại đây ít xuất hiện các quỹ đầu tư mới có quy mô vốn lớn, mà chủ yếu vẫn là Dragon Capital, VinaCapital, PYN Elite Fund, VanEck Vectors Vietnam ETF (VNM ETF), FTSE Vietnam ETF…

Nếu thị trường Kuwait được nâng hạng vào tháng 11/2020, kỳ vọng dòng tiền trong nhóm thị trường cận biên sẽ gia tăng tỷ trọng cổ phiếu Việt Nam.

Tuy nhiên, để đón dòng tiền từ những quỹ mới nhờ mức định giá thấp của thị trường Việt Nam so với khu vực, nhiều khả năng Việt Nam cần sớm thu hẹp sự khác biệt về tiêu chuẩn lập báo cáo tài chính.

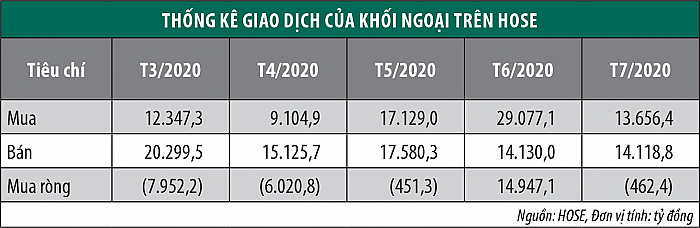

Kể từ đầu năm 2020 tới nay, khối ngoại có xu hướng bán ròng trên thị trường chứng khoán Việt Nam, ngoại trừ tháng 6 mua ròng nhưng là nhờ phiên giao dịch đột biến ngày 15/6 khi mua 14.500 tỷ đồng cổ phiếu VHM.

Điểm tích cực là khối này bắt đầu có dấu hiệu giảm bán ròng, thậm chí mua ròng trong một số phiên. Trong tuần từ 27 - 31/7, khối ngoại mua ròng 1.010,41 tỷ đồng, nhưng tuần từ 3 - 7/8 lại bán ròng 162,33 tỷ đồng.

Theo ông Lê Đức Khánh, Giám đốc phân tích Công ty Chứng khoán VPS, điểm hấp dẫn của thị trường chứng khoán Việt Nam so với khu vực là thị trường còn non trẻ, có tiềm năng. Do ảnh hưởng bởi đại dịch Covid-19, thị trường bị bán quá đà, định giá theo P/E đang ở mức thấp so với khu vực.

Ngoài ra, khối ngoại bán ròng mạnh kể từ tháng 2/2020 khiến thị trường chứng khoán thiếu dòng tiền, cho dù khối nội tăng cường mua vào kể từ đầu tháng 4 (thời điểm thị trường bắt đầu hồi phục theo đà hồi phục của chứng khoán thế giới, sau chuỗi bán tháo trong tháng 3/2020).

Mặc dù vậy, Việt Nam vẫn là quốc gia ổn định về chính trị, nền kinh tế với cơ chế mở cửa, tham gia ký kết nhiều hiệp định thương mại tự do, trong đó hiệp định thương mại tự do Việt Nam - EU có hiệu lực từ ngày 1/8/2020… giúp môi trường kinh doanh cũng như thị trường chứng khoán hấp dẫn hơn.

Thị trường sẽ tiếp tục thu hút nhà đầu tư, nhất là khi Việt Nam có quy mô dân số lớn, nhưng hiện số tài khoản chứng khoán vẫn còn khiêm tốn.

Một trong những điểm khiến thị trường chứng khoán Việt Nam chưa thu hút mạnh mẽ dòng vốn ngoại là chưa được nâng hạng do chưa đáp ứng một số tiêu chí định tính, đặc biệt liên quan đến việc nới tỷ lệ sở hữu cổ phần tối đa (room) cho khối ngoại và tự do hoá thị trường ngoại hối. Vì vậy, thị trường tuy có nhiều tiềm năng, nhưng hiện chưa có bước tăng trưởng tương xứng.

Hiện tại, thị trường chứng khoán có mức định giá thấp là yếu tố hấp dẫn nhà nhà đầu tư nước ngoài nếu so sánh với các nước khác trong khu vực. Nhưng trong bối cảnh hiện nay, dòng vốn đang bị rút ra khỏi các thị trường mới nổi do đại dịch Covid-19 gây ra, P/E thấp chưa phải là yếu tố then chốt giúp thị trường thu hút dòng vốn ngoại.

Việt Nam đã có lộ trình áp dụng IFRS. Theo đề án áp dụng IFRS do Bộ Tài chính soạn thảo và công bố tại Quyết định số 345/QĐ-BTC ngày 16/3/2020, lộ trình này gồm 3 giai đoạn: giai đoạn chuẩn bị từ năm 2020 đến hết năm 2021; giai đoạn áp dụng tự nguyện từ năm 2022 đến hết năm 2025; giai đoạn bắt buộc áp dụng từ sau năm 2025.

(VNF) - Việc Prudential Việt Nam nợ hơn 135 tỷ đồng tiền thuế, đã nộp đủ vào ngân sách nhà nước, đồng thời chuyển hơn 5.000 tỷ về công ty mẹ được chuyên gia đánh giá là bình thường trong hoạt động kinh doanh. Từ đây, chuyên gia cũng lưu ý với các DN để tránh việc nợ thuế tiếp tục xảy ra.

(VNF) - Công ty cổ phần Thủy điện Hương Sơn (HSM) – doanh nghiệp vận hành Nhà máy Thủy điện Hương Sơn tại Hà Tĩnh vừa công bố báo cáo tài chính quý I/2026. Kết quả cho thấy hoạt động kinh doanh cốt lõi tiếp tục ghi nhận tăng trưởng, song lợi nhuận sau thuế lại sụt giảm do tác động từ việc kết thúc các chính sách ưu đãi thuế thu nhập doanh nghiệp.

(VNF) - Nhiều 'ông lớn' trong ngành chứng khoán rút khỏi sàn tiền số cho thấy sân chơi này không dành cho tất cả, đòi hỏi doanh nghiệp phải có tiềm lực tài chính khổng lồ, năng lực công nghệ vượt trội và khả năng quản trị rủi ro.

(VNF) - Theo ông Đinh Minh Trí, Giám đốc Phân tích Khối Khách hàng cá nhân của MAS, trong bối cảnh lãi suất duy trì ở mức cao và giá dầu tăng, dòng tiền có xu hướng tập trung vào các nhóm ngành có khả năng hưởng lợi trực tiếp từ các yếu tố vĩ mô.

(VNF) - PV Oil ghi nhận lợi nhuận sau thuế quý I/2026 đạt gần 572 tỷ đồng, tăng gấp 22 lần so với cùng kỳ, nhờ hưởng lợi từ diễn biến giá dầu thuận lợi và hiệu quả kinh doanh cải thiện rõ rệt, qua đó sớm tiến sát kế hoạch lợi nhuận cả năm.

(VNF) - Sự gia tăng đồng loạt của các khoản chi đã vượt quá mức doanh thu mà Petrolimex kiếm được trong quý I. Kết quả, doanh nghiệp xăng dầu này lỗ thuần 493 tỷ đồng từ hoạt động kinh doanh. Lỗ sau thuế ghi nhận 662 tỷ đồng.

(VNF) - Sau hơn một thập kỷ mở cửa cho vốn ngoại, ngành dược Việt Nam đang chứng kiến một sự dịch chuyển về quyền sở hữu. Từ các khoản đầu tư chiến lược ban đầu, nhiều DN đầu ngành đã lần lượt rơi vào tay các tập đoàn nước ngoài, với quy mô giao dịch ngày càng lớn, có thương vụ lên tới hàng nghìn tỷ đồng.

(VNF) - Nhiều doanh nghiệp quyết định "nói không" với cổ tức trong kỳ ĐHĐCĐ thường niên năm 2026, bao gồm cả những đơn vị từng có chính sách cổ tức rất tốt cho cổ đông.

(VNF) - Sự rút lui của dòng tiền đã kéo theo làn sóng điều chỉnh tại nhóm năng lượng, khiến các mã PC1, REE, GEG, PVC rơi vào danh sách cổ phiếu giảm mạnh.

(VNF) - Thị trường chứng khoán Việt Nam thời gian gần đây xuất hiện một nghịch lý đáng chú ý: nhiều cổ phiếu có thị giá rất thấp, thậm chí chỉ vài trăm đến vài nghìn đồng - tương đương một ly trà đá - nhưng lại chi trả cổ tức tiền mặt cao gấp nhiều lần giá đang giao dịch.

(VNF) - Rất nhiều người nghĩ rằng các quyết định tài chính lớn trong Big Tech Mỹ được đưa ra trong những phòng họp sang trọng, bởi những vị lãnh đạo với tầm nhìn thiên tài. Thực tế thì khác hẳn.

(VNF) - Sự phát triển nhanh của tiền mã hóa thúc đẩy nhiều quốc gia chuyển từ quan sát sang hành động, xây dựng pháp lý và tăng cường giám sát dòng tiền trên blockchain

(VNF) - Không chỉ cổ đông, nhiều lãnh đạo doanh nghiệp tại mùa ĐHĐCĐ 2026 cũng thẳng thắn bày tỏ sự trăn trở khi giá cổ phiếu chưa phản ánh tương xứng kết quả kinh doanh và tiềm năng tăng trưởng của doanh nghiệp.

(VNF) - Mùa công bố báo cáo tài chính quý 1/2026 khép lại với nhiều điểm sáng đáng chú ý, khi lợi nhuận của các doanh nghiệp niêm yết ghi nhận sự tăng trưởng mạnh mẽ so với cùng kỳ năm trước. Đặc biệt, số lượng doanh nghiệp đạt mức lợi nhuận trên 10.000 tỷ đồng đã tăng đáng kể.

(VNF) - Việc Prudential Việt Nam nợ hơn 135 tỷ đồng tiền thuế, đã nộp đủ vào ngân sách nhà nước, đồng thời chuyển hơn 5.000 tỷ về công ty mẹ được chuyên gia đánh giá là bình thường trong hoạt động kinh doanh. Từ đây, chuyên gia cũng lưu ý với các DN để tránh việc nợ thuế tiếp tục xảy ra.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.