Gần 600.000 tài khoản có dấu hiệu lừa đảo

(VNF) - 592.000 tài khoản thanh toán/ví điện tử có dấu hiệu nghi ngờ gian lận, lừa đảo. 2,13 triệu lượt khách được cảnh báo, 670.000 lượt khách tạm dừng/hủy bỏ giao dịch.

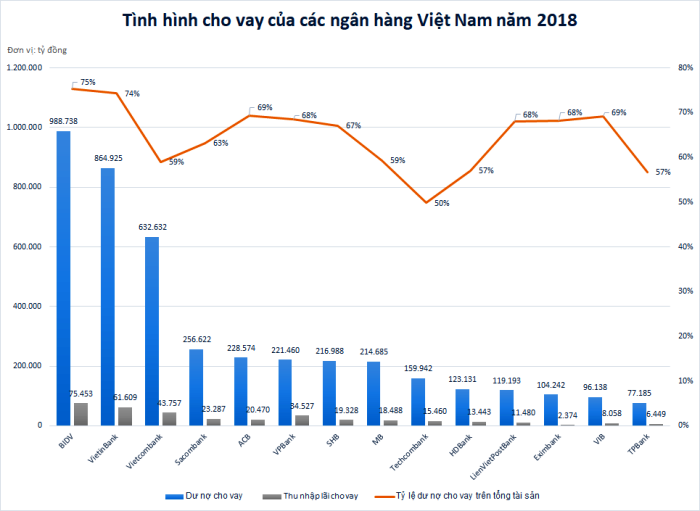

Cho vay lâu nay vẫn là hoạt động kinh doanh cốt lõi của mọi ngân hàng. Tuy nhiên, mức độ phụ thuộc ở mỗi ngân hàng mỗi khác.

Thống kê 14 ngân hàng niêm yết có tổng tài sản trên 100.000 tỷ (gồm: Vietcombank, VietinBank, BIDV, Techcombank, VPBank, MB, Sacombank, ACB, HDBank, SHB, Eximbank, VIB, LienVietPostBank và TPBank) cho thấy, BIDV và VietinBank là hai ngân hàng phụ thuộc nhiều nhất vào hoạt động cho vay.

Cụ thể, tính đến hết ngày 31/12/2018, dư nợ cho vay của BIDV chiếm tới 75% tổng tài sản. Con số này ở VietinBank là 74%. Đây cũng là hai ngân hàng có dư nợ cho vay lớn nhất, theo đó có thu nhập lãi từ cho vay cao nhất, với BIDV là trên 988.000 tỷ đồng dư nợ và trên 75.000 tỷ đồng thu nhập lãi, trong khi ở VietinBank lần lượt là trên 864.000 tỷ đồng và trên 61.609 tỷ đồng.

Nhìn chung, tỷ trọng cho vay trên tổng tài sản của các ngân hàng đa phần từ 67% đến 69%. Cụ thể, thống kê cho thấy có tới 6 ngân hàng ghi nhận tỷ trọng cho vay trong dải này, bao gồm: ACB (69%), VPBank (68%), SHB (67%), LienVietPostBank (68%), Eximbank (68%) và VIB (69%).

Thấp hơn một chút là Sacombank với 63%. Tuy nhiên trên thực tế, tỷ trọng cho vay của Sacombank thậm chí còn lớn hơn các ngân hàng trên, bởi còn một lượng lớn dư nợ ẩn mình trong các khoản phải thu và lãi dự thu (tổng cộng lên tới trên 46.800 tỷ đồng, chiếm 18% tổng tài sản).

Trong nhóm này, "lạ" nhất là trường hợp của VPBank. Mặc dù xếp sau Sacombank và ACB về dư nợ cho vay nhưng thu nhập lãi từ cho vay của ngân hàng này lại vượt trội, đạt 34.527 tỷ đồng năm 2018, so với 23.287 tỷ đồng của Sacombank và 20.470 tỷ đồng của ACB. Nguyên nhân là bởi một lượng lớn dư nợ cho vay của VPBank là cho vay tiêu dùng, có lãi suất cao hơn nhiều so với cho vay truyền thống.

Nguồn: Báo cáo tài chính hợp nhất quý IV/2018 của các ngân hàng

Một điểm cũng rất đáng chú ý khác là Vietcombank và Techcombank - 2 ngân hàng có lợi nhuận lớn nhất hệ thống năm 2018 lại trong nhóm ít phụ thuộc nhất vào hoạt động cho vay. Với Vietcombank, tỷ lệ dư nợ cho vay trên tổng tài sản ở mức 59%, trong khi của Techcombank chỉ 50%, thấp nhất trong 14 ngân hàng.

Tất nhiên, không phải ít phụ thuộc nhất vào hoạt động cho vay là tốt, không phải phụ thuộc nhiều là xấu và mức độ phụ thuộc không quyết định lợi nhuận ngân hàng, bởi còn rất nhiều yếu tố chi phối khác như biên lợi nhuận, thu nhập ngoài cho vay, chi phí hoạt động, tỷ lệ trích lập dự phòng...

Với Techcombank, sở dĩ tỷ lệ dư nợ cho vay thấp là bởi ngân hàng này đã sử dụng phần lớn dư địa dư nợ tín dụng được cấp (Ngân hàng Nhà nước giao được phép tăng tối đa 20% trong năm 2018) để mua trái phiếu doanh nghiệp, thay vì tăng dư nợ cho vay khách hàng. Tính đến hết năm 2018, lượng trái phiếu doanh nghiệp mà Techcombank nắm giữ lên tới khoảng 20.000 tỷ đồng.

Đây là hướng đi đặc biệt của Techcombank, phần vì muốn giữ chân và hợp tác cộng sinh với khách hàng lớn đang bán trái phiếu, phần vì biên lợi nhuận mảng trái phiếu doanh nghiệp thường lớn hơn cho vay khách hàng truyền thống, thêm vào đó là khoản lợi nhuận lớn từ hoạt động bảo lãnh phát hành trái phiếu.

Một số ngân hàng khác có tỷ lệ cho vay trên tổng tài sản dưới 60% có thể kể đến như: MB (59%), HDBank (57%) và TPBank (57%).

Nguồn: Báo cáo tài chính hợp nhất quý IV/2018 của các ngân hàng

Bên cạnh mức độ phụ thuộc, còn một khía cạnh khác rất đáng lưu tâm đối với hoạt động cho vay của ngân hàng, đó là cơ cấu cho vay, cho phép định hình được lựa chọn chiến lược của ngân hàng trong hoạt động cho vay.

Ngân hàng càng tập trung vào nợ ngắn hạn, càng ít rủi ro nhưng cũng phải chấp nhận biên lợi nhuận thấp hơn. Thời gian cho vay càng dài, biên lợi nhuận càng cao nhưng đi kèm là rủi ro cũng càng cao, phần bởi rủi ro lệch hạn (do tiền huy động ở mọi ngân hàng đại đa số là tiền gửi ngắn hạn), phần bởi thời gian càng dài càng dễ có nhiều biến cố.

Thống kê cho thấy, hầu hết các ngân hàng "nổi đình nổi đám" cả thập kỷ qua vẫn đang chọn hướng an toàn, đó là BIDV (với tỷ trọng nợ ngắn hạn đạt 62%), VietinBank (56%), Vietcombank (54%), Sacombank (48%), ACB (58%), MB (49%).

HDBank là trường hợp ngân hàng mới nổi vài năm trở lại đây cũng lựa chọn hướng này với tỷ trọng nợ ngắn hạn khá cao, 55%. Trong khi đó, SHB và Eximbank có phần trung tính với tỷ lệ lần lượt là 41% và 44%.

Techcombank và VPBank, 2 "thế lực" gần đây chọn hướng thiên về lợi nhuận với tỷ trọng nợ ngắn hạn lần lượt 38% và 33%. Chấp nhận rủi ro nhiều hơn nữa là LienVietPostBank, TPBank và VIB với lần lượt 30%, 23% và 15%.

(VNF) - 592.000 tài khoản thanh toán/ví điện tử có dấu hiệu nghi ngờ gian lận, lừa đảo. 2,13 triệu lượt khách được cảnh báo, 670.000 lượt khách tạm dừng/hủy bỏ giao dịch.

(VNF) - Hiện nay, phần lớn nhu cầu cho vay đến từ lạm phát tài sản, khi giá trị các loại tài sản, đặc biệt là bất động sản, tăng lên, thị trường kinh doanh tài sản cũng trở nên sôi động. Điều này kéo theo nhu cầu vay vốn để đầu tư, mua bán tài sản, và thực tế, tín dụng chảy vào khu vực sản xuất không nhiều.

(VNF) - Đến nay, Sacombank vẫn chưa nhận được phản hồi của NHNN về thương vụ xử lý 32,5% cổ phần liên quan đến nhóm ông Trầm Bê do quá trình tái cơ cấu nội bộ tại ngân hàng trung ương.

(VNF) - Lãi suất tăng, kéo theo chi phí vốn tăng trở lại khiến dòng vốn tín dụng vào bất động sản đang có dấu hiệu “dịch chuyển”.

(VNF) - Giá USD tự do tiếp đà giảm mạnh, về sát mốc 27.000 đồng/USD, trong khi giá đồng bạc xanh tại các ngân hàng được điều chỉnh tăng nhẹ.

(VNF) - Khi việc đi – đến – trải nghiệm khắp thế giới trở thành một phần không thể thiếu của thế hệ công dân toàn cầu, TPBank đang kết hợp cùng Visa tạo nên sức bật mạnh mẽ với đa dạng giải pháp thanh toán và chuyển tiền quốc tế liền mạch. Những bước tiến này giúp khách hàng giao dịch tiện lợi và khám phá thế giới ngày càng dễ dàng.

(VNF) - Không ít người vẫn có thói quen rút tiền mặt trực tiếp từ thẻ tín dụng khi cần tiền gấp mà chưa đánh giá đầy đủ các chi phí và rủi ro đi kèm. Theo các chuyên gia tài chính, đây là lựa chọn tiềm ẩn nhiều hệ lụy và người dùng nên cân nhắc các kênh tín dụng minh bạch, chi phí thấp hơn.

(VNF) - Tại Lễ trao giải Cuộc bình chọn Doanh nghiệp niêm yết (Vietnam Listed Company Awards – VLCA) 2025, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tiếp tục được vinh danh trong Top 10 Doanh nghiệp có Báo cáo thường niên tốt nhất nhóm ngành tài chính, đánh dấu lần thứ 5 SHB nhận giải thưởng danh giá này.

(VNF) - Tình trạng rút tiền mặt và "rút khống" thẻ tín dụng bùng phát mạnh, gây thiệt hại hàng tỷ đồng và tạo kẽ hở cho tội phạm công nghệ cao. Chuyên gia cho rằng, việc siết hạn mức rút tiền, quy trình xác thực và quản lý thẻ là cần thiết nhằm ngăn chặn gian lận, bảo vệ người dùng cũng như hệ thống tài chính.

(VNF) - Từ 1/1/2026, các ngân hàng ngừng giao dịch online với khách hàng chưa chuẩn hóa thông tin định danh và sinh trắc học theo chuẩn Cơ sở dữ liệu quốc gia về dân cư.

(VNF) - Nhiều ngân hàng dừng gói vay ưu đãi dành cho người trẻ mua nhà, đồng thời nâng lãi suất khoản vay mới khiến kế hoạch an cư của nhiều người buộc phải gác lại.

(VNF) - Giải Marathon quốc tế TP. HCM Techcombank mùa thứ 8 đã khép lại thành công rực rỡ, chính thức trở thành sự kiện marathon có số người tham gia đông nhất Việt Nam với hơn 23.000 vận động viên đến từ 81 quốc gia và vùng lãnh thổ, tăng hơn 30% so với năm trước.

(VNF) - Lãi suất liên ngân hàng lên đỉnh 3 năm; lãi suất OMO bất ngờ tăng mạnh; NHNN can thiệp để ổn định tỷ giá... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Theo Phó Thống đốc Nguyễn Thanh Hà, tính đến 27/11/2025, tín dụng nền kinh tế đạt trên 18,2 triệu tỷ đồng, tăng 16,56% so với cuối năm 2024.

(VNF) - Cuối năm 2025, nhiều ngân hàng tại Việt Nam đồng loạt điều chỉnh tăng lãi suất thẻ tín dụng, có nơi chạm ngưỡng gần 40%/năm. Đây là mức rất cao so với mặt bằng thu nhập của đại đa số người dân. Việc dùng thẻ tín dụng đồng nghĩa với lợi ích - hoàn tiền, ưu đãi thanh toán - giờ tiềm ẩn nguy cơ dễ rơi vào “vòng xoáy” nợ nần nếu không có kỷ luật chi tiêu.

(VNF) - Điển hình cho xu hướng sinh lời có thể nhắc đến “Bộ đôi Sinh lời” từ VIB – một giải pháp tài chính mà nhiều nhân vật đại diện cho thế hệ người dùng hiện đại đang tận dụng để sinh lời kép.

(VNF) - Ngân hàng TMCP Đại Chúng Việt Nam (PVcomBank) triển khai gói tín dụng hỗ trợ cùng nhiều ưu đãi khác giúp người dân và doanh nghiệp khắc phục thiệt hại do ảnh hưởng của các cơn bão số 10, 11, 12 và 13 gây ra.

(VNF) - Theo ông Lưu Minh Sang, Giảng viên Trường Đại học Kinh tế - Luật, Đại học Quốc gia TP. HCM, Nghị định 304 đóng vai trò tạo nên khung pháp lý dài hạn và bền vững cho hoạt động xử lý nợ xấu của các ngân hàng trong giai đoạn mới.

(VNF) - Theo đánh giá của chuyên gia, việc lãi suất tăng chắc chắn tạo ra những sức ép nhất định lên chi phí vốn của doanh nghiệp, đặc biệt với những kế hoạch mở rộng sản xuất – kinh doanh đang chuẩn bị triển khai. Tuy nhiên, mặt bằng lãi suất không hoàn toàn mang sắc thái tiêu cực

(VNF) - Lễ Khai mạc và Họp báo Giải Marathon Quốc tế Thành phố Hồ Chí Minh Techcombank mùa thứ 8 đã diễn ra trang trọng dưới sự chỉ đạo của Ủy ban Nhân dân Thành phố Hồ Chí Minh, Sở Du lịch, Sở Văn hóa và Thể thao và Liên đoàn Điền kinh TP. HCM. Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) là nhà tài trợ chiến lược và công ty Sunrise Events Vietnam phối hợp triển khai.

(VNF) - Lãnh đạo Ngân hàng Nhà nước cho biết sẽ sử dụng linh hoạt các công cụ trong từng giai đoạn để đáp ứng thanh khoản trên thị trường, giữ ổn định tỷ giá.

(VNF) - VietinBank điều chỉnh chính sách ưu đãi của chương trình khuyến mại “Tiết kiệm sinh lời - Quà tặng tức thời”, mang đến nhiều quà tặng trị giá cao và lợi ích cho khách hàng, áp dụng từ ngày 3/12/2025 đến hết ngày 31/3/2026.

(VNF) - Lãi suất OMO vừa bất ngờ được điều chỉnh tăng thêm 0,5 điểm phần trăm, từ 4%/năm lên 4,5%/năm, sau hơn 14 tháng đứng yên.

(VNF) - Trong bối cảnh dỡ bỏ room tín dụng là xu thế không thể đảo ngược, bản thân nhiều ngân hàng cũng đã sẵn sàng cho việc bỏ room tín dụng khi sức bền của toàn ngành tăng đáng kể những năm qua.

(VNF) - “A.I Thực chiến”, cuộc thi về trí tuệ nhân tạo đầu tiên trên sóng truyền hình quốc gia và cũng là chương trình trọng điểm về AI trên toàn quốc đã sắp đi hết vòng chung khảo. Trong tập mới nhất, các đội thi bước vào bảng đấu với chủ đề “Xây dựng báo cáo tài chính của ngân hàng”, với giám khảo khách mời đến từ ngân hàng Techcombank - ông Nguyễn Anh Tuấn, Giám đốc Khối Công nghệ.

(VNF) - 592.000 tài khoản thanh toán/ví điện tử có dấu hiệu nghi ngờ gian lận, lừa đảo. 2,13 triệu lượt khách được cảnh báo, 670.000 lượt khách tạm dừng/hủy bỏ giao dịch.

(VNF) - Sau gần 3 năm thi công, tuyến cao tốc Quảng Ngãi - Hoài Nhơn đang bước vào giai đoạn nước rút cuối cùng sẵn sàng cho lễ khánh thành dự kiến diễn ra vào ngày 19/12 tới đây.