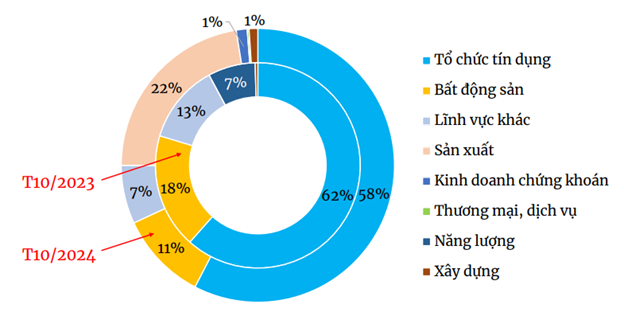

Theo báo cáo mới nhất của Công ty Cổ phần Chứng khoán MB, lũy kế 10 tháng năm 2024, tổng giá trị trái phiếu doanh nghiệp (TPDN) phát hành đạt hơn 336.600 tỷ đồng, tăng 72% so với cùng kỳ và vượt cả năm 2023. Trong đó, ngân hàng tiếp tục là nhóm ngành có giá trị phát hành cao nhất với khoảng 263.000 tỷ đồng, chiếm tỷ trọng 72%. Kế đến là nhóm bất động sản với tổng giá trị phát hành khoảng 56.100 tỷ đồng, chiếm tỷ trọng 15%.

Tính đến hết tháng 10/2024, tổng giá trị TPDN chậm các nghĩa vụ thanh toán ước đạt khoảng 204.400 tỷ đồng, chiếm khoảng 20% dư nợ TPDN của toàn thị trường. Trong đó, nhóm bất động sản tiếp tục chiếm tỷ trọng lớn nhất với khoảng 69% giá trị chậm trả.

Nhận định về thị trường TPDN trong 10 tháng năm 2024, TS Lê Xuân Nghĩa, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, cho rằng dù đã có hồi phục song thị trường vẫn còn tắc nghẽn. Hai “người chơi” chủ lực trên thị trường TPDN hiện là nhóm ngân hàng và bất động sản. Lượng TPDN phát hành bởi các doanh nghiệp bất động sản dù đứng thứ 2 về quy mô nhưng vẫn đang ở mức rất thấp, gần như chưa phục hồi so với mức đỉnh giai đoạn 2020 – 2021.

Bên cạnh đó, thị trường TPDN cũng chưa phát triển theo hướng lành mạnh dù đã có nhiều điều chỉnh. Theo TS Lê Xuân Nghĩa, thị trường TPDN vốn là nơi cung ứng vốn trung, dài hạn cho tất cả các nhóm ngành của nền kinh tế. Trong khi thực tế chỉ ra, thị trường TPDN ở Việt Nam hiện nay vẫn chủ yếu phục vụ doanh nghiệp bất động sản và ngân hàng.

“Nguồn vốn các ngân hàng huy động từ kênh TPDN rốt cuộc cũng ‘chảy’ phần lớn vào bất động sản, bằng chứng là dư nợ cho vay bất động sản chiếm tới 20% tổng dư nợ của nền kinh tế. Nói cách khác, nguồn vốn huy động từ kênh TPDN phần lớn được dành cho bất động sản”, ông Nghĩa nói với Tạp chí Đầu tư Tài chính – VietnamFinance.

Sự phụ thuộc quá mức vào những ngành này cũng làm giảm tính đa dạng và ổn định của thị trường TPDN. Thiếu sự tham gia của các doanh nghiệp thuộc các ngành sản xuất chủ lực như công nghiệp, nông nghiệp và tiêu dùng khiến kênh huy động vốn này chưa phát huy được đúng tiềm năng vốn có.

“Một thị trường TPDN vắng bóng các doanh nghiệp sản xuất chủ chốt như công nghiệp, nông nghiệp là một thị trường có vấn đề. Nếu cứ ‘bám’ lấy bất động sản và ngân hàng, kênh huy động vốn này sẽ không phát triển đúng với xu thế và nền tảng của một thị trường lành mạnh”, ông Nghĩa nhấn mạnh.

Thêm một “nút thắt” khác trên thị trường TPDN được TS Lê Xuân Nghĩa đề cập đến là lãi suất phát hành của các doanh nghiệp bất động sản. Các doanh nghiệp bất động sản đang đẩy mặt bằng lãi suất trên thị trường TPDN cao hơn so với mặt bằng chung trên thị trường, thậm chí là gấp 2 - 3 lần. Nhiều doanh nghiệp bất động sản lấy lãi suất cao để che giấu đi các rủi ro tiềm ẩn. Điều này dẫn đến việc nhà đầu tư có nguy cơ mất vốn gốc và lãi trái phiếu, tạo ra hiệu ứng dây chuyền trên thị trường TPDN.

Mặt khác, khi lãi suất huy động bị các doanh nghiệp bất động sản đẩy lên cao, các doanh nghiệp ngành công nghiệp, sản xuất, chế biến chế tạo trong nước khó “có cửa” để cạnh tranh khi phát hành bởi lãi suất kém hấp dẫn hơn. Hạn chế trong kênh huy động vốn đẩy các doanh nghiệp Việt thuộc lĩnh vực sản xuất gặp khó khăn trong việc phát triển, mở rộng sản xuất và nâng cao năng lực cạnh tranh.

“Kết quả là như chúng ta đã thấy, phần lớn các ngành chế biến, chế tạo hiện đều nằm trong tay doanh nghiệp FDI. Tệ hơn nữa, 95% thị trường bán lẻ điện tử và 60 – 70% bán lẻ siêu thị nằm trong tay các doanh nghiệp nước ngoài. Các doanh nghiệp Việt còn lại gì về bán lẻ? Nói không quá lời, chúng ta chỉ còn lại các chợ cóc, mà ngay cả ở đó, mặt hàng Trung Quốc cũng chiếm lượng lớn. Điều này đặt ra vấn đề là cần phải có tầm nhìn chiến lược để làm sao thành nguồn vốn cho phát triển, chứ không phải mang hơi hướng đầu cơ hóa như hiện nay”, ông Nghĩa trăn trở.

Phát triển thị trường TPDN là một yếu tố then chốt trong phát triển thị trường vốn của mỗi quốc gia. Nhằm thúc đẩy sự phát triển này, Chính phủ đã thông qua mục tiêu nâng quy mô thị trường TPDN lên 20% GDP vào năm 2025 và đạt 30% GDP vào năm 2030. Tuy nhiên, với những khó khăn và thách thức hiện tại, cần phải tìm ra những giải pháp và hướng phát triển mới cho thị trường TPDN để phát triển ổn định hơn trong tương lai.

TS Lê Xuân Nghĩa cho rằng, những điều chỉnh như sửa đổi Nghị định 65, tăng thêm tiêu chuẩn của nhà đầu tư chuyên nghiệp, đưa thêm điều kiện phải có tài sản đảm bảo vào phát hành TPDN riêng lẻ… mới chỉ giúp thị trường nhích lên được vài bước chứ chưa “cởi” được hết những nút thắt đang làm nghẽn thị trường.

Để đi đường dài, theo ông Nghĩa, cần phát triển kênh phát hành trái phiếu ra công chúng. Đây là hướng đi theo thông lệ quốc tế và cũng là hướng đi duy nhất giúp thị trường trái phiếu phát triển theo hướng minh bạch và bền vững. Luật Chứng khoán (sửa đổi) mới nhất dù không siết chặt thêm điều kiện phát hành trái phiếu ra công chúng, song cũng chưa có động thái “mở” thêm với kênh này.

“Trái phiếu phát hành ra công chúng giúp hoạt động huy động vốn của doanh nghiệp được giám sát tốt hơn, thông tin minh bạch hơn, hàng hóa có chất lượng hơn. Ở đó, các nhà đầu không cần quan tâm đến các thông tin phức tạp như báo cáo tài chính mà chỉ cần quan tâm đến xếp hạng tín nhiệm của các doanh nghiệp”, ông Nghĩa nói.

Tuy nhiên, muốn đẩy mạnh phát hành trái phiếu ra công chúng, theo TS Lê Xuân Nghĩa, cần phải rút ngắn thời gian xét duyệt hồ sơ phát hành ra công chúng, đơn giản hóa thủ tục hành chính thay vì chờ đợi 6 tháng đến 1 năm mới được xét duyệt hồ sơ phát hành như hiện nay. Khi đó, các doanh nghiệp cũng sẽ không bị lỡ mất cơ hội kinh doanh, đầu tư trong lúc đợt phát hành trái phiếu.

Song song với đó, TS Lê Xuân Nghĩa cũng nhấn mạnh tầm quan trọng của việc thúc đẩy hơn nữa văn hóa, thị trường xếp hạng tín nhiệm. “Xếp hạng tín nhiệm giống như việc khám sức khỏe toàn diện cho doanh nghiệp. Đây cũng là thang đo sức khỏe doanh nghiệp phổ biến nhất của thị trường đại chúng, lành mạnh và minh bạch hóa thị trường TPDN. Tuy vậy, ở Việt Nam, các doanh nghiệp chưa có văn hóa tham gia xếp hạng tín nhiệm, thậm chí có doanh nghiệp không biết xếp hạng tín nhiệm là gì”, ông nói.

Cuối cùng, trong xu hướng xanh hóa của nền kinh tế, thị trường trái phiếu xanh cũng cần được quan tâm và chú trọng hơn. Vị chuyên gia này gợi mở, đầu tiên, Chính phủ cần phải có những quy định cụ thể về khung xanh. Theo ông, lâu nay những thứ chúng ta làm liên quan đến tài chính xanh, trong đó có trái phiếu xanh giống như việc “rót nước vào bình xanh và gọi là xanh, rót vào bình vàng thì gọi là vàng” mà chưa có một quy định, khung xanh cụ thể nào.

Ngoài ra, trái phiếu xanh có đặc điểm là thời gian phát hành dài và lãi suất thấp, do đó cần có sự hỗ trợ mạnh mẽ từ Chính phủ để khuyến khích doanh nghiệp phát hành loại trái phiếu này. Các chính sách có thể bao gồm việc cho phép vay không cần thế chấp, cung cấp lãi suất ưu đãi, và đặc biệt là việc thành lập các quỹ đầu tư xanh. “Chỉ khi có những cơ chế này, kênh trái phiếu xanh mới có thể phát triển và hoạt động hiệu quả”, ông nhấn mạnh.

Với mong muốn góp phần phát triển mạnh mẽ thị trường vốn nhằm phục vụ mục tiêu tăng trưởng kinh tế mà Chính phủ đặt ra, Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) phối hợp với Tạp chí Đầu tư Tài chính - VietnamFinance tổ chức hội thảo “Toàn cảnh Thị trường vốn năm 2024 và triển vọng năm 2025” với chủ đề: “Phát triển bền vững thị trường vốn Việt Nam – Thực trạng và giải pháp”.

Hội thảo diễn ra từ 8h00 đến 12h00 thứ Sáu, ngày 6/12/2024 tại Hội trường tầng 3, Tòa nhà 37 Bà Triệu, Hàng Bài, Hoàn Kiếm, Hà Nội.

Link đăng ký tham dự hội thảo: docs.google.com

Liên hệ: 0989 254 170 (Ms. Vân Anh)

(VNF) - VN-Index tăng hơn 10% trong tháng 4/2026, nhưng mức tăng này không phản ánh đầy đủ trải nghiệm của nhiều nhà đầu tư. Khi phần lớn đà tăng đến từ một số cổ phiếu vốn hóa lớn, lợi nhuận trên thị trường ngày càng phân hóa, buộc nhà đầu tư phải chọn lọc danh mục thay vì chỉ dựa vào xu hướng chung.

(VNF) - PV Oil ghi nhận lợi nhuận sau thuế quý I/2026 đạt gần 572 tỷ đồng, tăng gấp 22 lần so với cùng kỳ, nhờ hưởng lợi từ diễn biến giá dầu thuận lợi và hiệu quả kinh doanh cải thiện rõ rệt, qua đó sớm tiến sát kế hoạch lợi nhuận cả năm.

(VNF) - Bức tranh tài chính Công ty cổ phần Dược phẩm Vĩnh Phúc (Vinphaco) vẫn gây ấn tượng với đà tăng trưởng doanh thu tốt

(VNF) - Sự gia tăng đồng loạt của các khoản chi đã vượt quá mức doanh thu mà Petrolimex kiếm được trong quý I. Kết quả, doanh nghiệp xăng dầu này lỗ thuần 493 tỷ đồng từ hoạt động kinh doanh. Lỗ sau thuế ghi nhận 662 tỷ đồng.

(VNF) - VNG ghi nhận lợi nhuận trở lại, doanh thu tăng trưởng 32% trong quý I, lợi nhuận sau thuế đạt 125 tỷ đồng.

(VNF) - Do cổ phiếu GVR giảm mạnh, cổ đông của Tập đoàn Cao su Việt Nam đã gánh khoản thua lỗ lên đến 36.400 tỷ đồng chỉ sau 3 tháng giao dịch.

(VNF) - BSR tăng kịch trần ngay phiên giao dịch đầu tiên của tháng 5, ghi nhận hơn 4,9 triệu dư mua trong khi không có lệnh đặt bán.

(VNF) - Cổ phiếu NVL bất ngờ lao xuống mức giá sàn 19.100 đồng/cổ phiếu sau khi mở cửa phiên giao dịch đầu tháng 5 khá thuận lợi ở mức giá 20.650 đồng/cổ phiếu.

(VNF) - Sau hơn một thập kỷ mở cửa cho vốn ngoại, ngành dược Việt Nam đang chứng kiến một sự dịch chuyển về quyền sở hữu. Từ các khoản đầu tư chiến lược ban đầu, nhiều DN đầu ngành đã lần lượt rơi vào tay các tập đoàn nước ngoài, với quy mô giao dịch ngày càng lớn, có thương vụ lên tới hàng nghìn tỷ đồng.

(VNF) - Tether - công ty phát hành stablecoin USDT mới đây đã công bố thông tin tài chính quý I/2026, ghi nhận mức lợi nhuận tỷ đô.

(VNF) - Thống kê trên VN-Index cho thấy, xác suất tăng điểm trong tháng Năm duy trì trên 50%, đặc biệt khi mức tăng trong tháng Tư vượt ngưỡng 5%.

(VNF) - Nhiều doanh nghiệp quyết định "nói không" với cổ tức trong kỳ ĐHĐCĐ thường niên năm 2026, bao gồm cả những đơn vị từng có chính sách cổ tức rất tốt cho cổ đông.

(VNF) - Sự rút lui của dòng tiền đã kéo theo làn sóng điều chỉnh tại nhóm năng lượng, khiến các mã PC1, REE, GEG, PVC rơi vào danh sách cổ phiếu giảm mạnh.

(VNF) - Thị trường chứng khoán Việt Nam thời gian gần đây xuất hiện một nghịch lý đáng chú ý: nhiều cổ phiếu có thị giá rất thấp, thậm chí chỉ vài trăm đến vài nghìn đồng - tương đương một ly trà đá - nhưng lại chi trả cổ tức tiền mặt cao gấp nhiều lần giá đang giao dịch.

(VNF) - Rất nhiều người nghĩ rằng các quyết định tài chính lớn trong Big Tech Mỹ được đưa ra trong những phòng họp sang trọng, bởi những vị lãnh đạo với tầm nhìn thiên tài. Thực tế thì khác hẳn.

(VNF) - Sự phát triển nhanh của tiền mã hóa thúc đẩy nhiều quốc gia chuyển từ quan sát sang hành động, xây dựng pháp lý và tăng cường giám sát dòng tiền trên blockchain

(VNF) - Không chỉ cổ đông, nhiều lãnh đạo doanh nghiệp tại mùa ĐHĐCĐ 2026 cũng thẳng thắn bày tỏ sự trăn trở khi giá cổ phiếu chưa phản ánh tương xứng kết quả kinh doanh và tiềm năng tăng trưởng của doanh nghiệp.

(VNF) - Mùa công bố báo cáo tài chính quý 1/2026 khép lại với nhiều điểm sáng đáng chú ý, khi lợi nhuận của các doanh nghiệp niêm yết ghi nhận sự tăng trưởng mạnh mẽ so với cùng kỳ năm trước. Đặc biệt, số lượng doanh nghiệp đạt mức lợi nhuận trên 10.000 tỷ đồng đã tăng đáng kể.

(VNF) - Công ty cổ phần Máy tính Vĩnh Xuân là một trong số 108 doanh nghiệp nằm trong kế hoạch kiểm tra chuyên ngành năm 2026 của Cục Thuế.

(VNF) - Danh sách cổ phiếu tăng mạnh tháng 4 chứng kiến pha bứt tốc của bộ ba VIC – VHM – VRE, cùng màn hồi sinh ấn tượng của NVL.

(VNF) - Các chuyên gia đều chung nhận định, thị trường trái phiếu doanh nghiệp (TPDN) tại Việt Nam đang tồn tại những khoảng trống rất lớn về cấu trúc thị trường, cần phải có chính sách đủ hấp dẫn để nâng cao xếp hạng tín nhiệm, thu hút các nhà đầu tư nước ngoài.

(VNF) - Tổng CTCP Lọc hóa dầu Việt Nam (BSR) ghi nhận kết quả kinh doanh bứt phá trong quý I/2026, với lợi nhuận sau thuế đạt 8.265 tỷ đồng – mức cao nhất kể từ khi doanh nghiệp đi vào hoạt động, đồng thời vượt gấp nhiều lần kế hoạch năm.

(VNF) - Với tỷ lệ sở hữu hơn 51% tại Dược Hậu Giang, Taisho Pharmaceutical không chỉ nắm quyền chi phối hoạt động doanh nghiệp mà còn đều đặn thu về hàng trăm tỷ đồng cổ tức mỗi năm, biến khoản đầu tư này thành một trong những "mỏ tiền mặt" ổn định nhất trong chiến lược mở rộng tại Đông Nam Á.

(VNF) - Thị trường tài sản số tại Việt Nam đang bước vào giai đoạn cạnh tranh sôi động khi nhiều doanh nghiệp tăng tốc hoàn thiện hồ sơ, nâng vốn và tái cấu trúc để tham gia thí điểm sàn giao dịch tài sản mã hóa.

(VNF) - Ngay từ những tháng đầu năm 2026, hàng loạt thương vụ thâu tóm, chuyển nhượng các doanh nghiệp, thương hiệu lớn đã được hoàn tất, tiếp tục khuấy động thị trường M&A trong nước.

(VNF) - VN-Index tăng hơn 10% trong tháng 4/2026, nhưng mức tăng này không phản ánh đầy đủ trải nghiệm của nhiều nhà đầu tư. Khi phần lớn đà tăng đến từ một số cổ phiếu vốn hóa lớn, lợi nhuận trên thị trường ngày càng phân hóa, buộc nhà đầu tư phải chọn lọc danh mục thay vì chỉ dựa vào xu hướng chung.

(VNF) - Dự án Nhà ở chung cư cao tầng tại ô đất NO-11 thuộc KĐT mới Dịch Vọng (cạnh Vành đai 2,5 khẩn cấp đoạn KĐT mới Dịch Vọng - Dương Đình Nghệ) của LIDECO sau khi hoàn thành sẽ cung cấp ra thị trường 364 căn hộ.