ESG không còn là khẩu hiệu, mà là ‘vé vào cửa’ để hút vốn

(VNF) - Khi nhà đầu tư ngày càng siết tiêu chuẩn về quản trị và minh bạch dữ liệu, ESG đang trở thành “tấm vé” để doanh nghiệp hút vốn giá rẻ.

Nguy cơ từ doanh nghiệp SPE

Trong hơn một thập niên qua, thị trường trái phiếu doanh nghiệp Việt Nam đã phát triển mạnh mẽ về cả lượng và chất, khẳng định vị thế là một kênh huy động vốn hiệu quả cho ngân sách của doanh nghiệp.

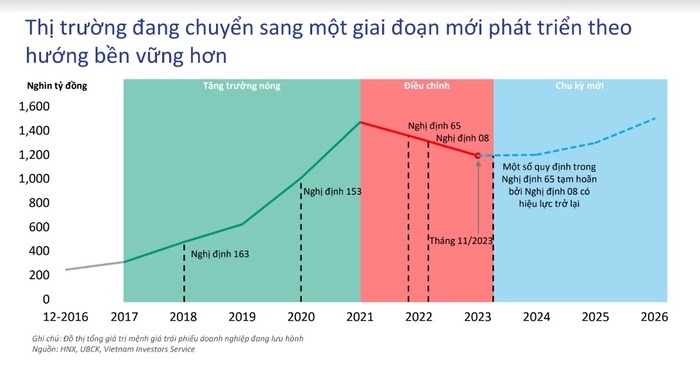

Giai đoạn 2017 – 2021 chứng kiến sự bùng nổ của thị trường trái phiếu doanh nghiệp với các đợt phát hành trái phiếu chủ yếu từ các doanh nghiệp trong ngành bất động sản (với 36%) và ngân hàng (31%).

Trong năm 2017, tổng quy mô thị trường trái phiếu doanh nghiệp ở mức dưới 310.000 tỷ đồng nhưng đến năm 2021, con số này đã tăng lên 1.469.000 tỷ đồng, tăng trưởng 4,3 lần quy mô của thị trường chỉ trong vòng 5 năm.

Riêng trong năm 2021, vai trò của thị trường trái phiếu doanh nghiệp đã được khẳng định rất rõ ràng trong hoạt động chung của thị trường tài chính. Trong năm này, tổng giá trị trái phiếu doanh nghiệp được phát hành mới lên tới 746.000 tỷ đồng, tương đương 60% tổng dư nợ tín dụng do các ngân hàng cung cấp ra thời gian đó và vượt trội hơn so với quy mô phát hành mới trên thị trường cổ phiếu trong cùng thời gian.

Thời điểm này đánh dấu dấu mốc thị trường trái phiếu doanh nghiệp đã phát triển đến một mức đủ lớn để không ai có thể bỏ qua được.

Nguyên nhân đằng sau sự tăng trưởng nóng của thị trường trái phiếu là do chi phí huy động từ hoạt động phát hành trái phiếu không đắt hơn so với vay ngân hàng mà lại không cần tài sản đảm bảo và không chịu sự giám sát khoản vay, ông Trần Lê Minh, Tổng Giám đốc VIS Rating cho biết tại hội thảo “Cập nhật các biến động trên thị trường trái phiếu doanh nghiệp Việt Nam và hoạt động xếp hạng tín nhiệm”.

Tuy nhiên, đi cùng với sự tăng trưởng nóng, các đợt phát hành trái phiếu doanh nghiệp trong giai đoạn này lại xuất hiện một vấn đề, đó là quy mô phát hành của các doanh nghiệp SPE tăng đột biến, từ 36.000 tỷ đồng vào năm 2018 lên 137.000 tỷ đồng trong năm 2021. Tỷ trọng SPE/tổng số trái phiếu phát hành là 35%, mức cao nhất trong vòng 5 năm trở lại đây.

Các doanh nghiệp SPE là các doanh nghiệp vỏ, được tạo ra với mục đích huy động vốn và không có dòng tiền thật hoạt động để trả nợ. Chính vì thế, việc hơn một nửa số SPE có vấn đề trong trả nợ trong khi bên mua lại trái phiếu của nhóm này chủ yếu là nhà đầu tư cá nhân. Tính đến cuối năm 2021, nhà đầu tư cá nhân là đối tượng sở hữu trái phiếu nhiều thứ hai sau ngân hàng, với mức sở hữu lên tới khoảng 480.000 tỷ trái phiếu.

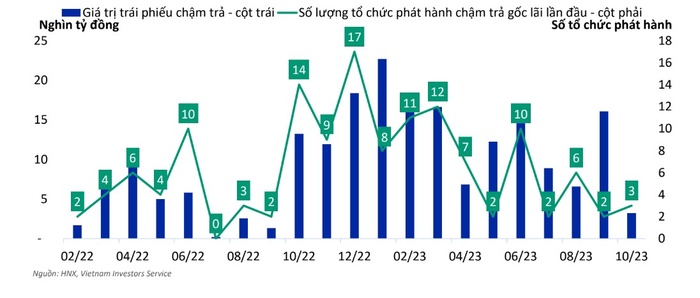

Những SPE có vấn đề đã để lại hậu quả chưa thể khắc phục trên thị trường trái phiếu doanh nghiệp. Hậu quả đầu tiên là không đáp ứng được nghĩa vụ nợ đối với trả cả gốc lẫn lãi. Theo thống kê của VIS, trái phiếu chậm trả lãi gốc/lãi chủ yếu đến từ các nhóm bất động sản (tỷ lệ 23,5%), xây dựng (tỷ lệ 24,8%) và năng lượng tái tạo (tỷ lệ 21,9%), những nhóm ngành từng dẫn đầu thị trường trái phiếu doanh nghiệp trong thời kỳ bùng nổ.

Điều này đã khiến thị trường trái phiếu doanh nghiệp chững lại trong một thời gian dài, kể từ tháng 10/2022. Tuy nhiên, dòng vốn đã quay trở lại thị trường trái phiếu doanh nghiêp từ tháng 7/2023 với nhiều tín hiệu tích cực. Số lượng trái phiếu chậm trả gốc và lãi lần đầu cũng đã giảm dần. Các giá trị trái phiếu có rủi ro cao cũng giảm dần trong vòng 12 – 13 tháng tới.

2024: Cửa sáng hé mở

Ông Simon Chen, Giám đốc khối xếp hạng và nghiên cứu của VIS Rating, cho biết sau cú sốc về thanh khoản trong thị trường trái phiếu doanh nghiệp gây ra nhiều vấn đề cho các nhà phát hành, dẫn đến xu hướng lãi và gốc trái phiếu không được thanh toán đúng hạn thì thị trường trái phiếu doanh nghiệp sẽ có những bước tiến mới trong năm 2024.

Ông dự báo trong năm 2024, tốc độ gia tăng các trái phiếu không được thanh toán lãi và gốc sẽ chậm lại, thị trường sẽ phát triển theo hướng kỉ luật và chặt chẽ hơn cùng với đó, niềm tin đối với thị trường trái phiếu doanh nghiệp sẽ đần được khôi phục, dẫn đến hoạt động phát hành sẽ dần phục hồi.

Về nhận định tỷ lệ trái phiếu chậm trả gốc lãi phát sinh mới sẽ giảm, ông Chen cho biết xu hướng này chủ yếu đến từ môi trường lãi suất thấp do 4 lần cắt giảm của Ngân hàng Nhà nước giúp việc huy động vốn trở nên dễ dàng hơn. Chính phủ cũng có các biện pháp hỗ trợ, kích thích nền kinh tế, giúp cải thiện điều kiện kinh doanh tại các lĩnh vực có nhu cầu huy động vốn bằng trái phiếu. Điều kiện kinh doanh của nhiều doanh nghiệp được cải thiện, dòng tiền sẽ được ổn định, hỗ trợ khả năng thanh toán của nhiều đơn vị phát hành trái phiếu.

Trong khi đó, Bộ Tài chính đã có những sáng kiến mới, giúp cải thiện cách các nhà đầu tư, đơn vị phát hành trái phiếu và bên trung gian hoạt động trên thị trường trái phiếu doanh nghiệp.

“Từ năm 2024, các quy định còn lại trong Nghị định 65 sẽ chính thức có hiệu lực, đồng nghĩa rằng những bên phát hành trái phiếu sẽ phải công bố nhiều thông tin hơn và thường xuyên hơn, từ đó các nhà đầu tư có thể đưa ra quyết định dựa trên số liệu cụ thể. Năm 2024 sẽ là một thời kỳ thú vị khi các đơn vị phát hành trái phiếu công bố nhiều thông tin một cách đều đặn và kịp thời”, ông nói

Trong năm 2023, giá trị trái phiếu chậm thanh toán phát sinh mới sẽ giảm dần và các ngân hàng sẽ là đầu tàu thúc đẩy hoạt động phát hành trái phiếu. Đây sẽ là những thay đổi tích cực giúp phục hồi niềm tin của cà nhà đầu tư và đơn vị phát hành vào thị trường trái phiếu, ông Chen nhận định.

| Ngày 24/11, Tổ chức xếp hạng tín dụng VIS Rating chính thức khai trương hoạt động. VIS Rating được thành lập vào tháng 11/2021, được Bộ Tài chính cấp phép cung cấp dịch vụ xếp hạng tín nhiệm vào ngày 18/9/2023 và là tổ chức thứ 3 được cung cấp dịch vụ trong lĩnh vực này. Mục tiêu của VIS Rating đảm bảo rằng trái phiếu doanh nghiệp thực sự trở thành một công cụ quan trọng trong việc thu hút vốn cho các doanh nghiệp, đồng thời góp phần quan trọng vào sự phát triển của nền kinh tế Việt Nam. |

(VNF) - Khi nhà đầu tư ngày càng siết tiêu chuẩn về quản trị và minh bạch dữ liệu, ESG đang trở thành “tấm vé” để doanh nghiệp hút vốn giá rẻ.

(VNF) - Bộ Tài chính vừa đưa ra đề xuất cắt giảm thêm 60 ngành, nghề đầu tư kinh doanh có điều kiện, trong nỗ lực tiếp tục cải cách thủ tục, tháo gỡ rào cản gia nhập thị trường và giảm chi phí tuân thủ cho doanh nghiệp, qua đó tạo môi trường kinh doanh thông thoáng hơn.

(VNF) - Tổng Bí thư, Chủ tịch nước Tô Lâm và Tổng thống Sri Lanka Anura Kumara Dissanayake đã chứng kiến lễ trao các văn kiện hợp tác trong các lĩnh vực an ninh, khoa học và công nghệ, văn hóa, thông tin và truyền thông.

(VNF) - Chính phủ vừa ban hành Nghị quyết số 122/NQ-CP về phiên họp Chính phủ thường kỳ tháng 4/2026, trong đó yêu cầu các bộ, ngành, địa phương tập trung nguồn lực thực hiện tổng rà soát hệ thống văn bản quy phạm pháp luật, đồng thời đẩy nhanh xây dựng các văn bản hướng dẫn thi hành luật, nghị quyết mới.

(VNF) - Bộ Xây dựng đang đẩy mạnh chương trình cải cách thủ tục hành chính và điều kiện đầu tư kinh doanh với quy mô lớn, trong đó dự kiến cắt giảm hơn 40% điều kiện kinh doanh và đơn giản hóa, bãi bỏ hàng trăm thủ tục nhằm tạo thuận lợi cho người dân, doanh nghiệp.

(VNF) - Hà Nội sẽ tăng cường giám sát và kiểm tra 200 dự án đầu tư trong năm 2026, bao gồm cả dự án đầu tư công và ngoài ngân sách, nhằm siết chặt kỷ luật đầu tư.

(VNF) - Chính phủ định hướng “giao một lần, giao sớm” các chỉ tiêu tăng trưởng giai đoạn 2026-2030 cho địa phương nhằm tạo sự chủ động trong xây dựng kế hoạch phát triển kinh tế - xã hội và phân bổ nguồn lực đầu tư.

(VNF) - Chủ tịch IEMS cùng hai người bị bắt vì liên quan đường dây tổ chức thi, cấp chứng chỉ tiếng Anh “chui” cho hơn 80.000 người, thu lợi gần 200 tỷ đồng.

(VNF) - Cáo trạng xác định, nhiều cán bộ thuộc Bộ Lao động - Thương binh và Xã hội đã bị cáo buộc dựng “giấy phép con”, gây khó cho doanh nghiệp xuất khẩu lao động để nhận tiền “bôi trơn”. Cựu Thứ trưởng Nguyễn Bá Hoan bị cho là đã nhận hơn 16 tỷ đồng để tạo điều kiện giải quyết hồ sơ, cấp phép cho doanh nghiệp.

(VNF) - Chuyến thăm cấp Nhà nước của Tổng Bí thư, Chủ tịch nước Tô Lâm đến Ấn Độ từ ngày 5 - 7/5 ghi nhận nhiều nội dung hợp tác kinh tế được trao đổi giữa hai bên, tập trung vào thương mại, đầu tư và các lĩnh vực công nghệ cao.

(VNF) - Việt Nam và Ấn Độ đánh giá cao hợp tác nhiều thập kỷ qua trong lĩnh vực thăm dò dầu khí. Trên cơ sở hợp tác cùng có lợi, hai bên nhất trí tăng cường hơn nữa các hoạt động thăm dò và khai thác, bao gồm phát triển các giếng mới mà Ấn Độ quan tâm tham gia, trên cơ sở luật pháp Việt Nam, luật pháp quốc tế, đặc biệt là Công ước Liên hợp quốc về Luật Biển năm 1982 (UNCLOS).

(VNF) - Tổng Bí thư, Chủ tịch nước Tô Lâm và Thủ tướng Ấn Độ Narendra Modi cùng chứng kiến lễ trao các văn kiện hợp tác giữa các bộ, ngành của hai nước sau cuộc hội đàm và họp báo chung tại thủ đô New Delhi ngày 6/5.

(VNF) - Phó Thủ tướng Thường trực Chính phủ Phạm Gia Túc yêu cầu sớm hoàn thành điều chỉnh quy hoạch sử dụng đất quốc gia 2021-2030, sửa đổi Luật Đất đai trong năm 2026.

(VNF) - Lãnh đạo Hà Nội đề nghị Sumitomo và đối tác BRG sớm triển khai thi công dự án thành phố thông minh Bắc Hà Nội, bảo đảm các yêu cầu về tiến độ.

(VNF) - CT Group đề xuất đầu tư xây dựng tuyến đường sắt TP. HCM - Cần Thơ - Cà Mau theo hình thức PPP, dự kiến tổng vốn đầu tư khoảng 12 tỷ USD.

(VNF) - Bí thư Hà Nội Trần Đức Thắng cho biết thành phố sẽ phát triển các công viên lớn, khu sinh thái quy mô dọc sông Hồng và sông Đuống, đồng thời kiên quyết không chấp nhận các dự án cản trở hành lang thoát lũ hoặc phát triển đô thị thiếu không gian xanh.

(VNF) - Bí thư Thành ủy Đà Nẵng Lê Ngọc Quang khẳng định, thành phố không có chủ trương di dời tất cả các trường đại học về một khu vực cụ thể. Việc sắp xếp, quy hoạch lại các cơ sở giáo dục sẽ được nghiên cứu kỹ lưỡng trên cơ sở điều kiện thực tế và đặc thù của từng đơn vị.

(VNF) - Ngày 20/5 tới, cựu Bộ trưởng Bộ Y tế Nguyễn Thị Kim Tiến cùng các bị cáo liên quan sẽ hầu tòa sơ thẩm trong vụ án xảy ra tại Bộ Y tế và các đơn vị liên quan.

(VNF) - Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng cao, cải cách thủ tục hành chính không còn là việc nội bộ của bộ máy công quyền. Đó là một chính sách kinh tế quan trọng, tác động trực tiếp đến chi phí vốn, tiến độ dự án, dòng tiền doanh nghiệp, niềm tin nhà đầu tư và năng lực cạnh tranh quốc gia. Việc Chính phủ ban hành 8 nghị quyết cắt giảm, phân cấp, đơn giản hóa thủ tục hành chính và điều kiện kinh doanh ngày 29/4/2026 vì vậy có thể xem là một cú hích thể chế đúng thời điểm.

(VNF) - Thủ tướng yêu cầu Bộ Công an đẩy nhanh tiến độ điều tra, xử lý các vi phạm, sai phạm trong quá trình triển khai dự án sân bay Long Thành, bảo đảm xử lý nghiêm các tổ chức, cá nhân vi phạm theo quy định pháp luật.

(VNF) - Dù nhu cầu lưu trữ năng lượng tại Việt Nam đang tăng nhanh cùng sự bùng nổ của điện tái tạo, thị trường BESS vẫn phát triển chậm do thiếu khung pháp lý rõ ràng, cơ chế giá phù hợp và mô hình triển khai đồng bộ, khiến khoảng cách giữa tiềm năng và thực tế ngày càng nới rộng.

(VNF) - Thường trực Ban Bí thư Trần Cẩm Tú khẳng định công tác cán bộ, trong đó có điều động, luân chuyển là chủ trương lớn, nhất quán của Đảng.

(VNF) - Dự án mở rộng cao tốc đoạn Cao Bồ - Mai Sơn có tổng chiều dài hơn 15km, tổng mức đầu tư hơn 1.875 tỷ đồng từ nguồn ngân sách Nhà nước.

(VNF) - TS Nguyễn Sĩ Dũng cho rằng, việc bãi bỏ gần 900 điều kiện kinh doanh và cắt giảm hàng trăm thủ tục hành chính không chỉ đơn thuần là một đợt tinh giản quy trình, mà là bước chuyển mang tính cấu trúc trong tư duy quản trị. Cải cách lần này hướng tới “thiết kế lại cách vận hành”, chuyển từ tiền kiểm sang hậu kiểm và từ kiểm soát sang kiến tạo, qua đó đặt nền móng cho một môi trường kinh doanh minh bạch và hiệu quả hơn.

(VNF) - Moody’s vừa nâng triển vọng tín nhiệm của Việt Nam từ “ổn định” lên “tích cực”, đồng thời giữ nguyên mức xếp hạng Ba2, phản ánh niềm tin vào tiến trình cải cách thể chế, nền tảng vĩ mô ổn định và dư địa tăng trưởng trung hạn của nền kinh tế.

(VNF) - Khi nhà đầu tư ngày càng siết tiêu chuẩn về quản trị và minh bạch dữ liệu, ESG đang trở thành “tấm vé” để doanh nghiệp hút vốn giá rẻ.

(VNF) - Tại 2 dự án cao tốc trọng điểm Hữu Nghị - Chi Lăng (Lạng Sơn) và Đồng Đăng (Lạng Sơn) - Trà Lĩnh (Cao Bằng), các đơn vị thi công đang nỗ lực từng ngày để thúc đẩy tiến độ. Nhà đầu tư và nhà thầu thể hiện quyết tâm rất lớn trong việc khắc phục khó khăn, tổ chức thi công với mục tiêu đưa dự án về đích trong năm 2026.