Từ ‘nghịch lý’ trên sàn UPCoM đến ‘mỏ vàng’ ít người đủ kiên nhẫn nắm giữ

Thanh Long -

10/06/2024 14:47 (GMT+7)

(VNF) - Đang có một “nghịch lý” là giá trị phần vốn góp của Masan (HoSE: MSN) tại Masan Consumer (UPCoM: MCH) bằng xấp xỉ… cả tập đoàn Masan. Nhưng dù MCH được định giá cao hay MSN bị định giá thấp thì MCH vẫn là cổ phiếu mơ ước của các nhà đầu tư và sàn UPCoM có cả một “mỏ vàng” như vậy.

“Nghịch lý” MCH - MSN

Lâu nay, UPCoM vẫn là sàn chứng khoán bị nhiều nhà đầu tư lãng quên, phần vì chất lượng hàng hoá về tổng thể thua kém so với sàn HoSE, phần vì biên độ biến động của sàn UPCoM quá lớn, lên đến 15%/phiên, khiến nhà đầu tư khó kiểm soát rủi ro.

Tuy nhiên, trong nửa đầu năm nay, nhiều cổ phiếu trên sàn UPCoM đã để lại ấn tượng đặc biệt khi ghi nhận mức tăng phi mã. Tiêu biểu nhất trong đó là cổ phiếu MCH của Công ty Cổ phần Hàng tiêu dùng Masan (Masan Consumer).

Cụ thể, kể từ đầu năm đến nay, thị giá MCH đã tăng tới 150%, 87.200 đồng/cổ phiếu lên 218.600 đồng/cổ phiếu. Giá trị vốn hoá tăng vọt lên 157.000 tỷ đồng, cao hơn cả VPB - cổ phiếu xếp thứ 10 trong danh sách các mã có vốn hoá lớn nhất sàn HoSE.

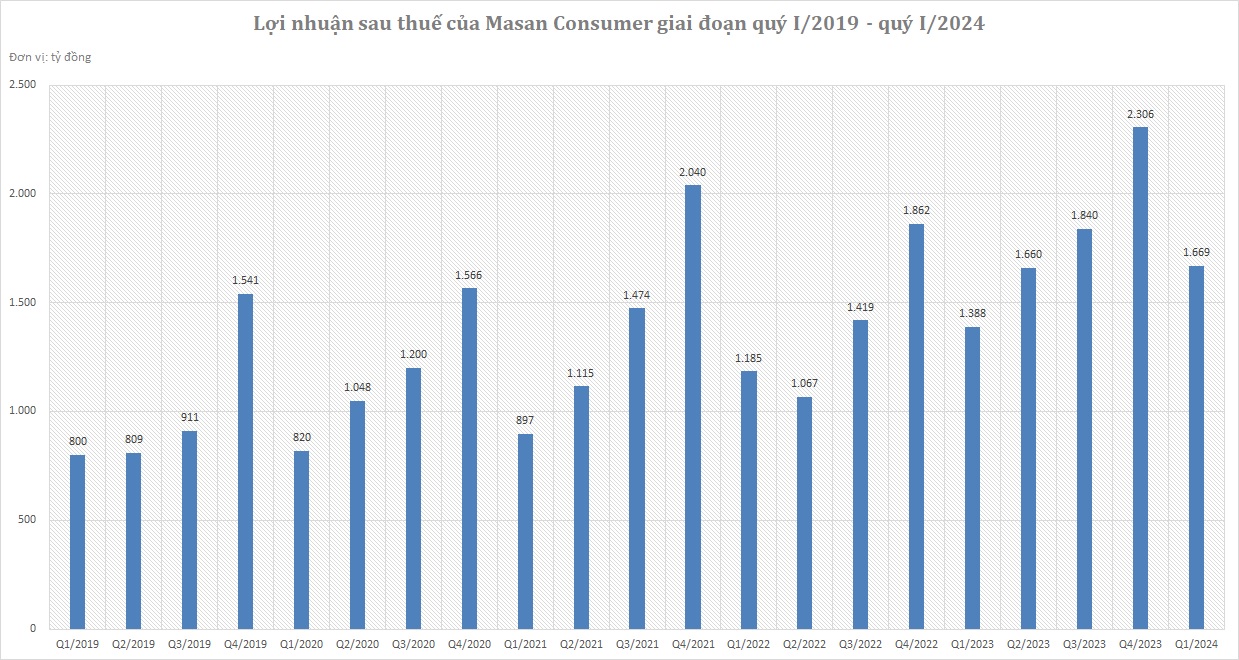

Đà tăng của MCH có thể được lý giải bởi một số lý do như sau. Thứ nhất, bản thân MCH là cổ phiếu có nền tảng cơ bản rất tốt. Nhìn vào lợi nhuận sau thuế của Masan Consumer giai đoạn quý I/2019 - quý I/2024, có thể thấy chu kỳ lợi nhuận của doanh nghiệp này là thấp nhất vào quý đầu năm, tăng dần qua các quý và quý cuối năm đạt mức cao nhất. Sức cạnh tranh của Masan Consumer là rất lớn, đại dịch Covid-19 thậm chí còn không cản được đà tăng lợi nhuận của doanh nghiệp này khi kết quả kinh doanh các quý của năm 2020 vẫn cao hơn so với cùng kỳ năm 2019 và năm 2021 tiếp tục cao hơn cùng kỳ năm 2020. Năm 2022, mặc dù có sự trồi sụt nhất định trong kết quả kinh doanh của các quý nhưng tổng lợi nhuận sau thuế vẫn cao hơn năm 2021.

Đặc biệt, Masan Consumer thiết lập kỷ lục mới về lợi nhuận sau thuế trong quý IV/2023 khi đạt tới 2.306 tỷ đồng. Sang quý đầu năm 2024, lợi nhuận của doanh nghiệp này tiếp tục đạt mức kỷ lục xét trong quý I hàng năm. Đây là lực đẩy quan trọng cho đà tăng của giá cổ phiếu MCH trong nửa đầu năm nay.

Nguồn số liệu: Báo cáo tài chính các quý của Masan Consumer

Song hành cùng với kết quả kinh doanh tích cực và bền bỉ, MCH cũng hấp dẫn nhà đầu tư ở mức cổ tức. Trong những năm gần đây, Masan Consumer thường trả cổ tức tiền mặt khoảng 4.500 đồng/cổ phiếu. Nếu tính theo mức giá trước năm 2024, tỷ suất cổ tức thường ở mức 5-7%/năm, khá hấp dẫn so với nền lãi suất tiết kiệm ở mức thấp.

Sang đến năm 2024, đại hội đồng cổ đông của Masan Consumer thông qua kế hoạch chia cổ tức tiền mặt với tỷ lệ 100%, tức là mỗi cổ phiếu nhận về 10.000 đồng. Như vậy, ngay cả khi giá cổ phiếu MCH tăng vọt, đã lên đến trên 200.000 đồng/cổ phiếu, tức là mức cổ tức vẫn duy trì ở mức khoảng 5%/năm.

Ngoài ra, một lực đẩy quan trọng khác đối với cổ phiếu MCH là kế hoạch chuyển giao dịch từ sàn UPCoM sang sàn HoSE.

Có một “nghịch lý” là giá trị vốn hóa của Masan Consumer đã… vượt cả công ty mẹ là Tập đoàn Masan. Cụ thể, hiện giá trị vốn hóa của Tập đoàn Masan ở mức trên 110.000 tỷ đồng, trong khi giá trị vốn hóa Masan Consumer ở mức trên 157.000 tỷ đồng.

Kể cả xét theo tỷ lệ sở hữu, giá trị phần vốn góp của Masan tại Masan Consumer xét theo giá thị trường vẫn tương đương giá trị vốn hóa của cả tập đoàn Masan. Cụ thể, hiện tỷ lệ lợi ích của Masan tại MCH tính đến hết quý I/2024 ở mức 68,1%. Với giá trị vốn hoá trên 157.000 tỷ đồng của MCH, giá trị phần vốn góp của Masan tại MCH tương đương khoảng 107.000 tỷ đồng, xấp xỉ cả tập đoàn Masan.

Điều đó có nghĩa là nếu tính theo kiểu “đếm cua trong lỗ”, tức là tổng giá trị vốn hoá của Tập đoàn Masan bằng tổng giá trị các khoản vốn góp của Masan tại các công ty con và công ty liên kết, thì phần giá trị vốn góp của Masan tại Masan High-Tech Materials, Masan MeatLife, WinCommerce (công ty sở hữu chuỗi bán lẻ WinMart và WinMart+) và Techcombank chỉ ở mức vài nghìn tỷ đồng. Trong khi đó, chỉ tính riêng phần vốn góp tại Techcombank (Masan sở hữu 19,9%), quy đổi theo giá trị vốn hoá, đã lên tới 34.000 tỷ đồng (giá trị vốn hoá của Techcombank hiện trên 170.000 tỷ đồng).

“Mỏ vàng” ít nhà đầu tư kiên nhẫn nắm giữ

Có ý kiến cho rằng MCH được định giá cao, nhưng nếu nhìn vào tỷ suất cổ tức tiền mặt, mức định giá hiện tại cũng không hẳn là vô lý. Cũng có ý kiến cho rằng MSN được bị định giá thấp, nhưng nếu nhìn vào hệ số P/E thì mức định giá của cổ phiếu này cũng không hẳn là thấp.

Rốt cuộc, dù MCH được định giá cao hay MSN bị định giá thấp thì rõ ràng, MCH là cổ phiếu mơ ước của các nhà đầu tư. Và MCH không phải là cổ phiếu duy nhất mà cả một “mỏ vàng” trên sàn UPCoM đã lộ diện trong nửa đầu năm nay.

MCH không phải là cổ phiếu duy nhất mà cả một “mỏ vàng” trên sàn UPCoM đã lộ diện trong nửa đầu năm nay (ảnh minh hoạ)

Điển hình là cổ phiếu FOX của Công ty Cổ phần Viễn thông FPT (FPT Telecom). Có phần tương tự như Masan Consumer và Tập đoàn Masan, FPT Telecom cũng là “con cưng” của Tập đoàn FPT. Tính từ đầu năm tới nay, cổ phiếu FOX đã tăng tới 110%, đưa giá trị vốn hoá lên trên 51.000 tỷ đồng.

Điểm chung giữa FOX và MCH là đều có nền tảng cơ bản tốt khi lợi nhuận liên tục đi lên qua các năm bất chấp cả đại dịch; trả cổ tức tiền mặt với tỷ lệ khá hấp dẫn. Đồng thời, đều có thanh khoản thấp trước khi bước vào đợt tăng phi mã vừa qua (trước năm 2024, thanh khoản khớp lệnh mỗi phiên của FOX và MCH thường chỉ ở mức vài tỷ đồng, thậm chí chỉ vài trăm triệu đồng trong khi hiện nay thường xuyên dao động ở mức hàng chục tỷ đồng). Ví FOX và MCH như mỏ vàng mới được khai quật cũng không ngoa.

Nhiều cổ phiếu trên sàn UPCoM có nền tảng kinh doanh tốt như VGI của Viettel Global, ACV của “ông trùm” sân bay Vietnam Airport hay VEA của “ông lớn” ngành ô tô VEAM cũng đều đang bứt tốc. Thống kê cho thấy, từ đầu năm tới nay, giá cổ phiếu VGI đã tăng 244%, ACV tăng 90% và VEA tăng 37%.

Trên thực tế, không phải các nhà đầu tư không biết đến các cổ phiếu có nền tảng kinh doanh tốt trên sàn UPCoM. Tuy nhiên, “điểm yếu” của các cổ phiếu này là thanh khoản thấp, độ ì cao. Dẫu vậy, “điểm yếu” này lại trở thành điểm mạnh khi có dòng tiền lớn chảy vào, khiến giá cổ phiếu dễ dàng chinh phục các mốc cao mới.

(VNF) - Sau 15 năm làm việc tại thành phố lớn, sở hữu hơn 1 tỷ đồng tiền tích lũy nhưng vẫn đứng trước lựa chọn đầy áp lực giữa vay nợ mua nhà hay tiếp tục thuê trọ. Câu chuyện không chỉ phản ánh nỗi bế tắc cá nhân mà còn cho thấy thực trạng an cư ngày càng khó tiếp cận của nhiều gia đình có thu nhập trung bình và khá, cùng những góc nhìn tài chính đáng suy ngẫm về nhà ở, đầu tư và an toàn tài chính dài hạn.

Dù mang trên mình vị thế của những doanh nghiệp đầu ngành với câu chuyện AI đầy hứa hẹn, năm 2025 lại đang dần khép lại như một "năm đáng quên" đối với cổ đông của những mã cổ phiếu này.

(VNF) - Luật Bảo hiểm xã hội sửa đổi với nhiều nội dung liên quan đến lương hưu. Đáng chú ý, người nghỉ hưu cuối 2025 có cơ hội hưởng lương hưu mở rộng, tỷ lệ tối đa 75%.

(VNF) - Theo Dự thảo Nghị định về quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh vừa được cơ quan chức năng công bố, các hộ kinh doanh có từ hai cửa hàng trở lên, dù hoạt động trên cùng hay khác tỉnh, thành phố, đều sẽ thực hiện khai thuế tập trung trên một hồ sơ và sử dụng chung một mã số thuế.

(VNF) - Những năm gần đây, nhà đầu tư Thái Lan không còn xa lạ trên thị trường vốn Việt Nam. Tuy nhiên, bên cạnh các thương vụ mua bán - sáp nhập (M&A) công khai, giới tài chính đang chứng kiến một làn sóng đầu tư kín tiếng hơn: gom cổ phần doanh nghiệp Việt thông qua chứng chỉ lưu ký (Depositary Receipt – DR) và các quỹ đầu tư quy mô lớn.

(VNF) - Theo quy định mới về chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, các loại thuế và mức thuế suất nhóm này phải thực hiện được quy định tại Dự thảo đang được Bộ Tài chính lấy ý kiến.

(VNF) - Năm 2025 ghi nhận sự phục hồi rõ nét của thị trường mua bán - sáp nhập (M&A) tại Việt Nam, với động lực chính đến từ dòng vốn nước ngoài. Theo tổng hợp từ các hãng tư vấn và công bố doanh nghiệp, giá trị các thương vụ M&A có yếu tố vốn ngoại trong năm ước đạt hàng chục tỷ USD, trải rộng từ y tế, tiêu dùng, công nghệ cho đến công nghiệp và nông nghiệp.

(VNF) - Các phiên đấu giá tại Hải Hà – Kotobuki và Colusa – Miliket giúp Vinataba thu về hàng trăm tỷ đồng, vượt xa giá trị sổ sách, trái ngược với thực tế “ế ẩm” tại một số doanh nghiệp khác trong danh mục thoái vốn.

(VNF) - Nhiều doanh nghiệp niêm yết chốt ngày giao dịch không hưởng quyền để nhận cổ tức tiền mặt với tỷ lệ hấp dẫn. Trong đó, Hoá chất Đức Giang dự chi hơn 1.140 tỷ đồng.

(VNF) - Thoát nghèo bền vững không chỉ dựa vào hỗ trợ trước mắt mà quan trọng hơn là sự thay đổi tư duy và cách làm của người dân. Thực tiễn tại nhiều địa phương, việc kết hợp với vốn tín dụng chính sách đang trở thành đòn bẩy hiệu quả, giúp người nghèo chủ động phát triển sinh kế, ổn định cuộc sống và vươn lên thoát nghèo bền vững.

(VNF) - Ngân hàng TMCP Kiên Long (KienlongBank; UPCoM: KLB) vừa chính thức nhận quyết định ngày 18/12 chấp thuận niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP. HCM (HoSE), đánh dấu bước ngoặt quan trọng trong lộ trình phát triển và hội nhập của Ngân hàng trên thị trường vốn.

(VNF) - Thị trường chứng khoán Việt Nam bước vào nhịp điều chỉnh khi mặt bằng giá nhiều cổ phiếu giảm sâu, dù VN-Index vẫn duy trì ở mức cao. Trong bối cảnh định giá đã chiết khấu mạnh và triển vọng trung - dài hạn tích cực, cổ phiếu chứng khoán đang được đánh giá là một trong những điểm sáng đáng chú ý.

(VNF) - Ba phiên giảm sàn của DGC không chỉ khiến cổ phiếu này bị siết margin mà còn cảnh báo về rủi ro đầu tư “all-in” vào cổ phiếu tưởng chừng an toàn.

(VNF) - Với việc vận hành cơ chế hành chính rút gọn hướng tới mô hình "chính quyền 2 cấp", Thanh Hóa đang tạo ra một "đường băng" thông thoáng để dòng vốn từ Liên minh Hợp tác xã chảy trực tiếp xuống từng xã, từng hộ dân. Những mô hình kinh tế tại các vùng sinh thái Thường Xuân, Lang Chánh hay Bá Thước giờ đây là minh chứng cho bài toán quản trị công hiệu quả - giảm trung gian, tăng trách nhiệm.

(VNF) - Bộ Tài chính đề xuất khoản tiền lương của chủ hộ kinh doanh, thành viên hộ kinh doanh sẽ không được tính vào chi phí giảm thuế thu nhập cá nhân.

(VNF) - Năm 2025 đánh dấu sự trở lại mạnh mẽ của làn sóng IPO và niêm yết với loạt doanh nghiệp lớn chào sàn, tạo nên chu kỳ sôi động mới cho thị trường chứng khoán.

(VNF) - Thị trường trái phiếu doanh nghiệp đang ghi nhận sự trở lại rõ nét của khối bất động sản. Điểm đáng chú ý không chỉ nằm ở quy mô phát hành, mà còn ở mức lãi suất, có lô lên đến 13,5%/năm.

(VNF) - Sau 11 tháng năm 2025, Tổng công ty Phát điện 3 – CTCP (EVNGENCO3, HoSE: PGV) ghi nhận kết quả kinh doanh khả quan khi doanh thu sản xuất điện tăng trên 5% so với cùng kỳ năm ngoái.

(VNF) - Cổ phiếu MCH sẽ chào sàn vào ngày 25/12 với giá tham chiếu 212.800 đồng/cổ phiếu, khép lại một năm sôi động với hàng loạt cổ phiếu IPO, niêm yết, chuyển sàn

(VNF) - Một số ngành nghề then chốt của nền kinh tế được ưu đãi thuế thu nhập doanh nghiệp quy định tại Nghị định số 320 của Chính phủ mới được ban hành.

(VNF) - Giá vonfram liên tục thiết lập các mức cao kỷ lục và được dự báo sẽ duy trì xu hướng tăng trong thời gian tới. Điều này diễn ra trong bối cảnh nguồn cung toàn cầu ngày càng khan hiếm, trong khi nhu cầu từ các ngành công nghiệp chiến lược tăng mạnh.

(VNF) - Trong bối cảnh thị trường tài chính biến động khó lường, nhu cầu tiếp cận thông tin minh bạch và các phân tích chuyên sâu ngày càng gia tăng, các nền tảng kết hợp công nghệ phân tích dữ liệu với năng lực tư vấn đầu tư của đội ngũ chuyên gia được xem là hướng đi phù hợp nhất để nâng cao trải nghiệm và củng cố sự an tâm cho nhà đầu tư.

(VNF) - ThaiBev - tập đoàn đồ uống của tỉ phú Thái Lan Charoen Sirivadhanabhakdi - thông qua Fraser and Neave muốn chi 6.011 tỷ đồng mua hơn 96 triệu cổ phiếu Vinamilk.

(VNF) - Sau 15 năm làm việc tại thành phố lớn, sở hữu hơn 1 tỷ đồng tiền tích lũy nhưng vẫn đứng trước lựa chọn đầy áp lực giữa vay nợ mua nhà hay tiếp tục thuê trọ. Câu chuyện không chỉ phản ánh nỗi bế tắc cá nhân mà còn cho thấy thực trạng an cư ngày càng khó tiếp cận của nhiều gia đình có thu nhập trung bình và khá, cùng những góc nhìn tài chính đáng suy ngẫm về nhà ở, đầu tư và an toàn tài chính dài hạn.

(VNF) - Cầu Tứ Liên không chỉ là một công trình giao thông đơn thuần mà còn được xác định là mắt xích quan trọng trong quy hoạch mở rộng không gian đô thị Hà Nội về phía Bắc sông Hồng.