Tín dụng ngân hàng giảm dần BĐS bắt đầu chảy mạnh sang xây dựng

(VNF) - Theo SSI Research, dòng vốn tín dụng trong quý I/2026 đã có sự dịch chuyển rõ nét từ bất động sản sang xây dựng tại một số ngân hàng.

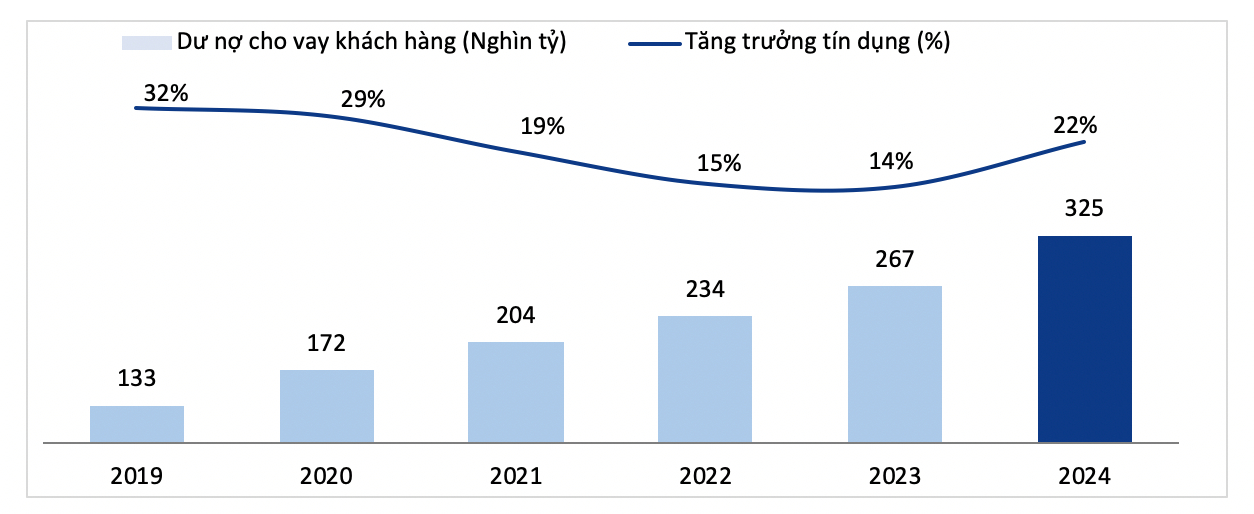

Tại ngày 31/12/2024, tổng tài sản VIB đạt hơn 493.000 tỷ đồng, tăng 20% so với đầu năm. Dư nợ tín dụng VIB đạt 325.000 tỷ đồng, tăng trưởng ngoạn mục gần 22%, cao nhất trong nhóm ngân hàng TMCP tư nhân.

Động lực tăng trưởng đến từ cả ở 4 mảng phân khúc trọng tâm là bán lẻ, khách hàng doanh nghiệp, SME và định chế tài chính thông qua các sản phẩm vay có lãi suất cạnh tranh cùng quy trình đơn giản, linh hoạt và nhanh chóng.

Trong đó, dư nợ bán lẻ đạt gần 260.000 tỷ đồng, tỷ lệ bán lẻ duy trì mức 80%, cao nhất ngành, cùng rủi ro tín dụng tập trung thấp nhất thị trường. Trong đó, trên 90% khoản vay bán lẻ có tài sản đảm bảo chủ yếu là nhà ở, đất ở với đầy đủ pháp lý và có tính thanh khoản tốt.

VIB cũng có số dư đầu tư trái phiếu doanh nghiệp ở nhóm thấp nhất ngành và chỉ chiếm 0,2% tổng dư nợ tín dụng. Trong đó toàn bộ trái phiếu đều thuộc lĩnh vực sản xuất, thương mại và tiêu dùng.

Theo đại diện VIB chia sẻ, trong bối cảnh VIB được cấp hạn mức tăng trưởng tín dụng nằm trong top đầu ngành, ngân hàng có thêm dư địa tăng trưởng ở các phân khúc khách hàng khác.

Tuy nhiên, vẫn nhất quán với khẩu vị rủi ro thận trọng, hạn chế cho vay các nhóm ngành rủi ro cao và không nới lỏng các điều kiện cấp tín dụng để tăng trưởng bằng mọi giá nhằm tránh hệ lụy về sau và ảnh hưởng đến an toàn hoạt động của ngân hàng và sự ổn định của ngành ngân hàng.

Trong bối cảnh tăng trưởng huy động toàn hệ thống ngân hàng vẫn đang ở mức thấp trong vài năm qua, tuy nhiên tiền gửi khách hàng tại VIB vẫn duy trì tăng trưởng vượt trội, hơn 17% so với đầu năm, nâng số dư tiền gửi khách hàng đạt 276.000 tỷ đồng, đáp ứng thanh khoản và nguồn lực cho hoạt động tín dụng.

Trong đó huy động khách hàng cá nhân đạt gần 200.000 tỷ đồng, tăng 14%. Đặc biệt, nguồn vốn chi phí thấp (CASA và ngoại tệ) tăng hơn 35% so với đầu năm, góp phần vào chiến lược tối ưu hóa chi phí vốn, giúp chi phí lãi 2024 giảm tới 14% so với cùng kỳ.

VIB cho biết ngân hàng duy trì chiến lược thận trọng, đảm bảo cân bằng mục tiêu giữa tăng trưởng tín dụng, chất lượng tài sản và hiệu quả hoạt động. Thông qua thường xuyên rà soát chặt chẽ chính sách tín dụng, định hướng tập trung vào phân khúc khách hàng và tài sản bảo đảm tốt cùng các biện pháp xử lý và phòng ngừa nợ xấu, chất lượng tài sản của ngân hàng đang dần cải thiện mạnh mẽ khi nợ nhóm 2 giảm gần 4.100 tỷ đồng, tương đương giảm 28% so với đầu năm. Bên cạnh đó, nợ nhóm 3 và 4 cũng giảm lần lượt 9% và 28%, tương đương giảm tổng cộng gần 1.200 tỷ đồng. Tỷ lệ nợ xấu tại ngày 31/12/2024 của VIB là 2,4%.

Đáng chú ý, VIB là một trong số ít ngân hàng có số dư các khoản lãi, phí phải thu rất thấp, ở mức khoảng 2.570 tỷ, giảm 30% so với cuối năm 2023 và chỉ chiếm khoảng 0,5% tổng tài sản so với nhiều ngân hàng, tỷ lệ này ở mức 1%-2%, cá biệt lên đến 3%. Điều này thể hiện sự minh bạch, chất lượng doanh thu được ghi nhận trên báo cáo tài chính và tính chất thận trọng trong hạch toán tín dụng bán lẻ của VIB.

Các chỉ số quản trị an toàn ở mức tối ưu, trong đó tỷ lệ an toàn vốn (CAR) Basel II đạt 11,9% (quy định: trên 8%), hệ số cho vay trên tổng tiền gửi (LDR) ở mức 72% (quy định: dưới 85%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn 22% (quy định: dưới 30%) và hệ số nguồn vốn ổn định ròng theo Basel III (NSFR) 117% (chuẩn Basel III: trên 100%).

Năm 2024, VIB đạt tổng doanh thu 20.570 tỷ đồng, giảm 7% so với cùng kỳ. Với định hướng tập trung vào phân khúc khách hàng chất lượng cao, có tài sản đảm bảo tốt, cùng với việc đưa ra thị trường nhiều gói sản phẩm bán lẻ lãi suất cạnh tranh nên có sự giảm về biên lãi ròng (NIM), tuy nhiên VIB vẫn duy trì NIM tích cực, ở mức 3,8% nhờ các chiến lược tối ưu chi phí vốn.

Bên cạnh hoạt động tín dụng, thu nhập ngoài lãi vẫn duy trì tăng trưởng tốt, tăng 6% so với cùng kỳ và đóng góp vào 19% tổng doanh thu của ngân hàng. Đáng chú ý thu nhập từ nợ đã xử lý rủi ro (write off recovery) đạt gần 1.250 tỷ đồng, tăng 80% so với cùng kỳ.

Thu nhập từ phí đạt 2.100 tỷ với 2 sản phẩm chính là thẻ tín dụng và bảo hiểm, trong đó số lượng thẻ tín dụng VIB đã đạt hơn 865.000 thẻ, chi tiêu thẻ đạt kỷ lục mới, 5 tỷ đô la, tương ứng với mức trung bình 10.000 tỷ đồng/tháng, tăng hơn 20% so với cùng kỳ. Bảo hiểm cũng ghi nhận tăng trưởng tích cực sau giai đoạn chuyển đổi mô hình theo định hướng mới với tỷ lệ duy trì hợp đồng (persistency rate) hơn 50%.

Chi phí hoạt động của ngân hàng trong năm 2024 tăng 9% so với cùng kỳ, chủ yếu đến từ các hoạt động đầu tư vào con người, công nghệ, ngân hàng số, marketing và mở rộng chi nhánh, phù hợp với mục tiêu tăng trưởng mạnh mẽ về quy mô của VIB.

Hệ số hiệu quả chi phí (CIR) của ngân hàng đạt mức 35%, và đang có sự cải thiện so với các quý trước khi thu lãi đang phục hồi trở lại, các sáng kiến tối ưu hóa chi phí đang được thực hiện tốt cùng với các chi nhánh mới bắt đầu đi vào hoạt động hiệu quả.

Trong năm 2024, VIB đã triển khai mở 8 chi nhánh mới tại 7 tỉnh thành, trong đó có 3 tỉnh thành mới. Nhằm đáp ứng nhu cầu tăng trưởng mạnh mẽ trong giai đoạn tiếp theo, VIB tiếp tục kế hoạch mở rộng mạng lưới với 10-15 chi nhánh/năm và gia tăng hiện diện ở 1 số tỉnh thành mới. Cũng trong đầu năm 2025, ngân hàng đã triển khai đợt tuyển dụng thêm 1.200 nhân sự mới để đáp ứng kế hoạch tăng trưởng kinh doanh.

Về trích lập dự phòng, trong bối cảnh chất lượng tài sản đã có dấu hiệu cải thiện tốt, áp lực nợ xấu giảm đáng kể nhưng VIB tiếp tục duy trì chính sách thận trọng mới mức trích lập dự phòng khoảng 4.353 tỷ đồng, giảm 10% so với cùng kỳ và duy trì tỷ lệ bao phủ ổn định.

Tổng kết, lợi nhuận trước thuế của VIB năm 2024 đạt hơn 9.000 tỷ đồng, giảm 16% so với cùng kỳ, đây là con số lợi nhuận thực chất, phản ánh đúng kết quả kinh doanh và tình hình thị trường. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt khoảng 18%.

(VNF) - Theo SSI Research, dòng vốn tín dụng trong quý I/2026 đã có sự dịch chuyển rõ nét từ bất động sản sang xây dựng tại một số ngân hàng.

(VNF) - KB Financial Group - công ty mẹ của Ngân hàng Kookmin - ghi nhận kết quả kinh doanh tích cực trong bối cảnh biến động tỷ giá và môi trường vĩ mô nhiều thách thức.

(VNF) - Dự thảo thay thế Thông tư 22 không đơn thuần là một thay đổi kỹ thuật trong cách tính tỷ lệ an toàn thanh khoản. Điểm quan trọng hơn là quy định mới đang buộc hệ thống ngân hàng phải nhìn lại chất lượng nguồn vốn thực sự đằng sau tăng trưởng tín dụng. Khi tiền gửi liên ngân hàng bị loại khỏi mẫu số, những ngân hàng phụ thuộc nhiều vào nguồn vốn ngắn hạn này sẽ chịu áp lực lớn hơn, trong khi nhóm có nền tảng huy động bền vững sẽ thể hiện rõ lợi thế.

(VNF) - Hệ thông SIMO đã hỗ trợ cảnh báo đến hơn 3,8 triệu lượt khách hàng, trong đó có hơn 1,2 triệu lượt khách hàng đã tạm dừng/hủy bỏ giao dịch sau khi nhận được cảnh báo, với tổng số tiền giao dịch tương ứng là hơn 4,3 nghìn tỷ đồng.

(VNF) - TS Lê Xuân Nghĩa cho rằng nếu không xử lý được bài toán lãi suất, động lực tăng trưởng sẽ tiếp tục bị kìm hãm.

(VNF) - Ngân hàng này giảm hơn 2.700 nhân sự trong quý đầu năm, là đợt cắt giảm lớn nhất từ trước đến nay. Nhiều nhà băng khác cũng mạnh tay tinh gọn nhân sự nhờ sử dụng AI.

(VNF) - Dù cùng duy trì vị thế là những đơn vị có dư nợ bất động sản lớn, nhưng báo cáo quý I/2026 cho thấy sự phân hóa rõ rệt trong chiến lược tín dụng của Techcombank và VPBank

(VNF) - Theo ông Phan Lê Thành Long, CEO AFA Group, lạm phát cao tác động trực tiếp và làm triệt tiêu khả năng giảm lãi suất trong 6 tháng cuối năm 2026.

(VNF) - Trong bối cảnh ngành ngân hàng bước vào giai đoạn cạnh tranh bằng trải nghiệm và sự đồng hành dài hạn, ABBank lựa chọn cách tiếp cận mới: đặt tinh thần “phụng sự khách hàng” làm trung tâm chiến lược. Không chỉ cung cấp sản phẩm tài chính, ngân hàng hướng đến việc tham gia sâu hơn vào hành trình phát triển của khách hàng và cộng đồng.

(VNF) - Tổ chức xếp hạng tín nhiệm toàn cầu Moody’s Ratings vừa công bố kết quả rà soát định kỳ đối với Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HoSE: HDB), trong đó duy trì các mức xếp hạng chủ chốt và nâng triển vọng xếp hạng từ “Ổn định” lên “Tích cực”.

(VNF) - Ngân hàng cảnh báo 6 hành vi bị nghiêm cấm trong hoạt động thanh toán. Người vi phạm đối mặt mức phạt tới 150 triệu và nguy cơ truy cứu trách nhiệm hình sự.

(VNF) - Dù lãi suất huy động đã được điều chỉnh giảm khá nhanh trong thời gian gần đây, nhưng mặt bằng lãi suất cho vay vẫn gần như “đứng yên”, thậm chí neo ở mức cao khiến doanh nghiệp và người vay vốn rơi vào thế khó.

(VNF) - Ngân hàng tư nhân là Techcombank và VPBank đang nắm giữ hơn 1,07 triệu tỷ đồng tài sản thế chấp bằng bất động sản, phản ánh quy mô lớn của dòng vốn gắn với lĩnh vực này.

(VNF) - Trí tuệ nhân tạo đang giúp các ngân hàng tự động hóa quy trình, rút ngắn thời gian xử lý từ hàng giờ xuống vài giây, đồng thời tinh gọn bộ máy với hàng trăm nhân sự gián tiếp được cắt giảm.

(VNF) - Theo VDS, lãi suất của các khoản vay hiện hữu đã ghi nhận mức tăng tương đương với mức tăng trong giai đoạn phát sinh nhiều nợ xấu 2022 - 2023.

(VNF) - Lãi suất huy động giảm rầm rộ trên diện rộng nhưng vẫn chưa đủ mạnh. Lãi suất cho vay còn rất cao, dự đoán đến nửa cuối năm mới có đợt giảm sâu.

(VNF) - Lợi nhuận của ngân hàng StanChart tăng mạnh nhờ phát hành trái phiếu tại các quốc gia vùng Vịnh, dù ghi nhận khoản lỗ 190 triệu USD do chiến sự Iran.

Không cần ví, không cần tiền mặt, thậm chí không cần thẻ – chỉ với một chiếc điện thoại, mọi giao dịch giờ đây có thể hoàn tất trong vài giây.

(VNF) - Nhiều ngân hàng tự tin đặt mục tiêu lợi nhuận năm 2026 tăng 15% - 39%, với kỳ vọng tín dụng khởi sắc và thu ngoài lãi cải thiện.

(VNF) - Các chuyên gia phân tích từ KBVS dự báo tỷ giá USD/VND trong năm 2026 sẽ duy trì đà tăng ổn định ở mức 2,5–3%, thấp hơn đáng kể so với mức tăng của năm 2025 nhờ sự hội tụ của nhiều yếu tố vĩ mô tích cực.

(VNF) - Từ đầu tháng 5, nhiều ngân hàng tại Việt Nam đồng loạt dừng tính năng tự động chia nhỏ lệnh chuyển tiền đối với các giao dịch trên 500 triệu đồng, khiến việc chuyển tiền nhanh 24/7 không còn áp dụng với các khoản giá trị lớn như trước.

(VNF) - Sau giai đoạn giảm sâu 2023 - 2024, mặt bằng lãi suất đang bước vào một chu kỳ điều hành mới với nhiều ràng buộc hơn. Áp lực lạm phát từ bên ngoài, căng thẳng thanh khoản trong nước và yêu cầu hỗ trợ tăng trưởng đang đặt chính sách tiền tệ vào thế “đi dây”, nơi mỗi quyết định giảm lãi suất đều phải đánh đổi.

(VNF) - Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

(VNF) - Trong quý I/2026, ngân hàng Vietcombank giữ ngôi vương với lợi nhuận trước thuế cao nhất hệ thống, đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ năm ngoái.

(VNF) - Ngân hàng ANZ đang tiến tới việc nắm toàn quyền kiểm soát liên doanh ANZ Worldline để giành lại quyền kiểm soát mảng thanh toán, trong khi đối tác Worldline gặp nhiều biến động về tài chính và uy tín.

(VNF) - Theo SSI Research, dòng vốn tín dụng trong quý I/2026 đã có sự dịch chuyển rõ nét từ bất động sản sang xây dựng tại một số ngân hàng.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.