VinaCapital: TTCK Việt Nam sẽ được MSCI nâng hạng vào năm 2026

Anh Phan -

09/10/2024 13:41 (GMT+7)

(VNF) - Chuyên gia VinaCapital cho rằng Việt Nam sẽ được FTSE và MSCI xếp hạng là thị trường mới nổi lần lượt vào năm 2025 và 2026.

TIN LIÊN QUAN

- 'Ông lớn' nước ngoài chi nghìn tỷ, âm thầm thâu tóm DN dược Việt Nam 01/09/2024 10:00

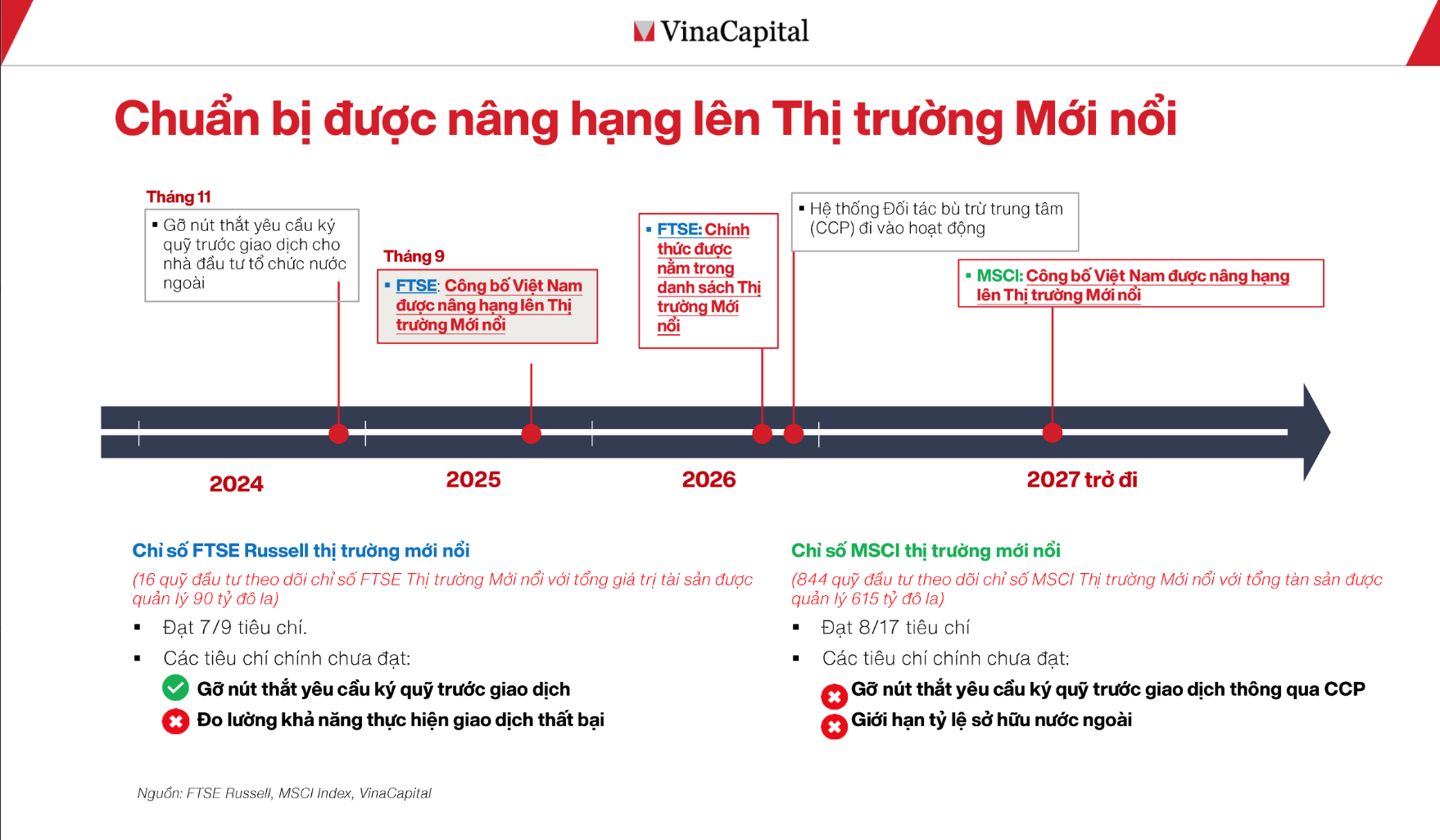

“Thị trường chứng khoán (TTCK) Việt Nam kỳ vọng sẽ được FTSE và MSCI xếp hạng là thị trường mới nổi lần lượt vào năm 2025 và 2026 với lợi thế là định giá hấp dẫn. Nhà đầu tư nước ngoài sẽ quay lại trong 12 tháng tới”, bà Nguyễn Hoài Thu, Tổng Giám đốc Khối đầu tư chứng khoán của VinaCapital, nhấn mạnh tại cuộc gặp nhà đầu tư mới đây.

Theo bà Thu, việc bỏ yêu cầu ký quỹ 100% trước giao dịch, hướng tới thành lập hệ thống Bù trừ trung tâm (CCP) sẽ cải thiện việc tiếp cận thị trường với nhà đầu tư nước ngoài và thúc đẩy nâng hạng thị trường chứng khoán...

TTCK Việt Nam kỳ vọng sẽ được FTSE và MSCI nâng hạng vào năm 2025, chính thức vào danh sách thị trường mới nổi vào năm 2026.

Với những yếu tố tích cực này, chuyên gia VinaCapital nhìn nhận nhà đầu tư nước ngoài sẽ quay lại trong 12 tháng tới, tăng trưởng kinh tế sẽ kéo tăng trưởng TTCK. Nếu thị trường có động lực tăng trưởng lợi nhuận doanh nghiệp tốt, chắc chắn TTCK sẽ đi lên.

Liên quan đến việc nhà đầu tư nước ngoài bán ròng hơn 2,6 tỷ USD từ đầu năm, bà Thu cho hay do bởi tác động từ việc Fed duy trì lãi suất cao những năm qua. Điều này khiến khối ngoại chuộng việc rút vốn từ thị trường cận biên, tức không chỉ ở Việt Nam, về gửi tiết kiệm tại Mỹ để hưởng lãi suất cao, với ít rủi ro.

Bà Thu cũng đánh giá, từ 6-12 tháng gần đây, cổ phiếu công nghệ thường hút tiền, nằm tại Mỹ, Đài Loan, Hàn Quốc… Do đó, Việt Nam bị rút ròng, hoặc dòng tiền quay về những thị trường có cổ phiếu công nghệ.

Tuy nhiên, đà bán ròng đã giảm dần. Số liệu do VinaCapital tổng hợp cho thấy, trong tháng 9, nhà đầu tư nước ngoài bán ròng hơn 100 triệu USD, giảm tháng thứ ba liên tiếp và bằng khoảng 17% so với mức đỉnh hồi tháng 6.

Nhấn mạnh thêm, bà Thu cho rằng định giá hấp dẫn đang là lợi thế của thị trường chứng khoán Việt Nam. Theo đó, P/E (hệ số giá trên lợi nhuận một cổ phiếu) của VN-Index ở mức 11,6 lần vào ngày 6/9/2024, đây là mức hấp dẫn hơn so với một số TTCK khu vực Đông Nam Á. Trong bối cảnh khả năng các thị trường mới nổi hưởng lợi khi Cục Dự trữ liên bang Mỹ (Fed) đã bắt đầu chu kỳ nới lỏng chính sách tiền tệ, yếu tố định giá hấp dẫn của TTCK Việt Nam có thể là điểm hấp dẫn dòng tiền.

Ngoài ra, tỷ số lợi nhuận trên vốn chủ sở hữu (ROE) của các doanh nghiệp niêm yết đang tiếp tục cải thiện do lợi nhuận tăng trở lại. Cụ thể, ROE của các doanh nghiệp niêm yết đang vượt trội so với các thị trường châu Á. Dự báo ROE năm 2025 của các doanh nghiệp niêm yết Việt Nam sẽ là 15,6%, chỉ thấp hơn Ấn Độ (dự báo 15,8%) và cao hơn nhiều thị trường khác như Đài Loan (Trung Quốc), Indonesia, Philippines, Singapore, Hong Kong (Trung Quốc), Hàn Quốc, Trung Quốc đại lục, Malaysia, Thái Lan, Nhật Bản…

Bên cạnh đó, chuyên gia VinaCapital cũng cho hay, trong năm 2024, lợi nhuận doanh nghiệp có thể phục hồi mạnh. VinaCapital dự báo lãi của các doanh nghiệp niêm yết tăng 18,3%. Sang năm 2025, tốc độ trên cải thiện lên 23,2% và lợi nhuận doanh nghiệp tăng ở tất cả ngành nghề, không chỉ còn tập trung vào một số nhóm riêng lẻ như năm nay. Đơn vị này đánh giá con số trên vượt trội so với các nước trong khu vực như Trung Quốc, Ấn Độ, Thái Lan, Philippines.

Đánh giá về triển vọng kinh tế vĩ mô, bà Nguyễn Hoài Thu cũng cho rằng yếu tố căn bản của nền kinh tế giúp TTCK đi lên.

Theo đó, GDP Việt Nam dự kiến tăng trong năm 2024 và 2025 do phục hồi sản xuất, đầu tư công. Bên cạnh đó, tỷ giá USD/VND không biến động quá 2%/năm. Giá dầu và thực phẩm giảm, lạm phát cũng được kiểm soát tốt. Bất động sản cũng cho thấy sự phục hồi tốt khi giá trị giao dịch tăng 30% so với cùng kỳ trong 9 tháng năm 2024. Cùng với đó, chính sách tiền tệ nới lỏng, lãi suất ở mức thấp kỷ lục 5%/năm.

Ngoài ra nhiều chính sách cũng được cải thiện, thúc đẩy tăng trưởng của thị trường. Điển hình như thông qua Luật Các tổ chức tín dụng (tăng tính minh bạch của hệ thống, đồng bộ tốt hơn với Luật Kinh doanh bất động sản và Luật Đất đai).

Ông Alex Hambly - Tổng giám đốc Hội đồng Đầu tư VinaCapital cũng cho rằng sự tăng trưởng mạnh mẽ của kinh tế Việt Nam sẽ tiếp tục, dự báo đạt 6,5% trong năm 2024.

Sắp tới, kỳ vọng sẽ có sự thay đổi, mặc dù xuất khẩu chậm lại, nhưng ngược lại, bán lẻ và xây dựng sẽ tăng trưởng. Tiêu dùng chiếm 60% GDP, được dự báo tiếp tục tăng trưởng.

“Điều gì thúc đẩy tăng trưởng tiêu dùng? Chúng tôi tin rằng câu trả lời nằm ở thị trường bất động sản. Tiềm năng tăng trưởng của thị trường bất động sản rất lớn, nhu cầu cao trong khi nguồn cung còn rất thấp. Điều quan trọng là sự thay đổi chính sách của Chính phủ, quản lý để thị trường bất động sản phục hồi trở lại. Và điều đó đang xảy ra, bất động sản ổn định sẽ giúp tăng trưởng tiêu dùng", ông Alex Hambly nói.

Nhấn mạnh thêm, ông Alex Hambly cho hay động thái Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất vừa qua giúp tích cực cho thị trường bất động sản và TTCK trong ngắn hạn.

Trong dài hạn, 3 động lực tăng trưởng chính của Việt Nam có liên hệ mật thiết với nhau gồm: công nghiệp hóa được hỗ trợ bởi FDI, tầng lớp trung lưu mở rộng nhanh chóng (tăng trưởng thu nhập và tốc độ đô thị hóa, nhân khẩu học) và làn sóng dịch chuyển sản xuất sang các quốc gia thân thiện.

Tuy nhiên, chuyên gia VinaCapital cũng nhìn nhận, bên cạnh những điểm thuận lợi, nhà đầu tư cũng cần lưu ý thêm một số rủi ro tiềm ẩn từ bên ngoài.

Theo đó, thị trường sẽ có thể chịu rủi ro bên ngoài khi tăng trưởng kinh tế Mỹ chậm lại. Việc Trung Quốc xuất khẩu mạnh hàng hóa, mang đi bán rẻ ở thị trường thế giới, khiến Việt Nam gặp áp lực. Đồng thời có rủi ro địa chính trị.

Liên quan đến các yếu tố trong nước, việc tiêu dùng nội địa vẫn yếu, có thể không được như kỳ vọng.

“Thị trường bất động sản được dự báo hồi phục trong năm 2025 nhưng vẫn cần quan sát thêm. Lạm phát cao hơn có thể tác động đến chính sách tiền tệ. Việc trì hoãn trong FTSE nâng hạng TTCK Việt Nam có thể gây thấy vọng, tác động tiêu cực lên tâm lý nhà đầu tư”, bà Thu cho hay.

VinaCapital chi 500 tỷ đồng, làm cổ đông tập đoàn thực phẩm lớn Việt Nam

Tài chính

(VNF) - Trong bối cảnh cổ phiếu ghi nhận nhiều phiên giảm sâu từ đỉnh thị giá, quỹ ngoại thuộc VinaCapital đã chi ra gần 500 tỷ đồng để nâng sở hữu tại KIDO.

TIN LIÊN QUAN

- VinaCapital chi 500 tỷ đồng, làm cổ đông tập đoàn thực phẩm lớn Việt Nam 20/08/2024 05:00

- Ông Andy Ho, Tổng giám đốc hội đồng đầu tư VinaCapital qua đời 06/06/2024 04:55

- VinaCapital Ventures đầu tư Quickom 06/03/2024 10:39

Cùng chuyên mục

'Vào cuộc chơi mới phải chấp nhận đổi mới và có thể chế bảo vệ đổi mới'

(VNF) - Theo PGS.TS Trần Đình Thiên, Trung tâm Tài chính quốc tế Việt Nam không thể cạnh tranh bằng ưu đãi thuế hay các cơ chế "xin - cho". Điều quyết định sức hút của một trung tâm tài chính là chất lượng thể chế, niềm tin pháp lý và khả năng tạo ra một môi trường vận hành theo chuẩn mực quốc tế.

Năm 'mũi nhọn' hút vốn toàn cầu của Trung tâm Tài chính quốc tế Đà Nẵng

01/07/26 11:00 (GMT+7)

(VNF) - VIFC Đà Nẵng sẽ tập trung phát triển 5 sản phẩm tài chính trọng điểm, gồm token hóa tài sản, tín chỉ carbon, sàn giao dịch hàng hóa, quản lý quỹ và thị trường trái phiếu nhằm kết nối dòng vốn quốc tế với nền kinh tế thực của Việt Nam.

Hàng trăm người nộp 108 tỷ vào tài khoản FPT để hưởng lợi gấp 6 lần

01/07/26 10:45 (GMT+7)

(VNF) - Gần 400 người vừa chuyển 108 tỷ đồng vào tài khoản FPT để mua cổ phiếu với mức giá thấp hơn khoảng 86%, rẻ ương đương gấp 6 làn thị giá và những điều kiện đi kèm đã gây chú ý.

Sửa Luật Chứng khoán: Bãi bỏ 2 điều kiện quan trọng với ngân hàng lưu ký chứng khoán

01/07/26 10:00 (GMT+7)

(VNF) - Dự án Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán 2019 cắt giảm, đơn giản hóa thủ tục nhiều hành chính, điều kiện đầu tư kinh doanh trong lĩnh vực chứng khoán đảm bảo phù hợp, thống nhất với hệ thống pháp luật.

Hai lực cản chính khiến thanh khoản thị trường chứng khoán suy giảm

01/07/26 08:45 (GMT+7)

(VNF) - Đại diện từ quỹ KIM Việt Nam cho rằng, nâng hạng FTSE không còn là yếu tố mới mà thị trường cần câu chuyện riêng để giữ chân nhà đầu tư, trong bối cảnh thanh khoản suy yếu và vốn ngoại tiếp tục rút khỏi thị trường chứng khoán.

Từ hôm nay 1/7, chuyển nhượng tiền mã hóa phải nộp thuế 0,1%

01/07/26 08:30 (GMT+7)

(VNF) - Thuế đối với chuyển nhượng tài sản số sẽ có hiệu lực từ ngày 1/7, đánh dấu thêm một bước hoàn thiện hành lang pháp lý cho thị trường tại Việt Nam.

Xây dựng VIFC: 'Việt Nam đi sau nên càng phải làm nhanh hơn, quyết liệt hơn'

01/07/26 07:30 (GMT+7)

(VNF) - Phó Trưởng Ban Chính sách, Chiến lược Trung ương Nguyễn Đức Hiển cho rằng, Trung tâm Tài chính quốc tế không chỉ là nơi cung cấp dịch vụ tài chính mà còn phải trở thành kênh huy động vốn mới, thử nghiệm các mô hình tài chính hiện đại và kết nối dòng vốn toàn cầu. Muốn tạo sức cạnh tranh với các trung tâm trong khu vực, Việt Nam cần nhanh chóng hoàn thiện khung pháp lý đủ mạnh, đồng bộ và có cơ chế vượt trội cho các sản phẩm tài chính, tài sản số, fintech và quản trị rủi ro.

VN-Index tăng điểm trong biên độ hẹp, khối ngoại bán ròng hơn 1.100 tỷ đồng

30/06/26 16:49 (GMT+7)

(VNF) - VN-Index duy trì đà tăng trong phiên 30/6 nhưng biên độ khá hẹp, phản ánh trạng thái thận trọng của dòng tiền. Động lực chính vẫn đến từ nhóm bluechips, nhất là hệ sinh thái Vingroup, trong bối cảnh khối ngoại nối dài chuỗi bán ròng với quy mô hơn 1.100 tỷ đồng.

Lãnh đạo công ty chứng khoán phải có chứng chỉ hành nghề chứng khoán?

30/06/26 15:00 (GMT+7)

(VNF) - Bộ Tư pháp vừa công bố hồ sơ thẩm định Dự án Luật sửa đổi, bổ sung một số điều Luật Chứng khoán 2019. Dự án Luật dự kiến trình Quốc hội xem xét, thông qua tại Kỳ họp thứ hai, Quốc hội khóa XVI vào tháng 10-2026.

Lãnh đạo Đà Nẵng tiết lộ 3 nhóm sản phẩm ưu tiên phát triển tại VIFC-DN

30/06/26 11:00 (GMT+7)

(VNF) - Theo lãnh đạo TP. Đà Nẵng, cơ quan điều hành Trung tâm tài chính quốc tế Việt Nam tại TP. Đà Nẵng (VIFC-DN) đã và đang phối hợp với các đối tác, định chế tài chính quốc tế lớn triển khai 3 nhóm sản phẩm trọng tâm, ưu tiên phát triển tại VIFC-DN.

Nhóm DN cảng 'ăn nên làm ra', VIMC nhận 'mưa tiền' cổ tức từ các công ty con

30/06/26 10:00 (GMT+7)

(VNF) - VIMC chuẩn bị thu về hàng trăm tỷ đồng cổ tức tiền mặt khi nhiều doanh nghiệp cảng biển đồng loạt chốt quyền chi trả sau một năm kinh doanh khả quan.

Giới tiền số nín thở chờ 'ngày phán xét': Cá voi Strategy 'ra bài' với STRC

30/06/26 08:45 (GMT+7)

(VNF) - Strategy sẽ chốt cổ tức và quyết định tỷ lệ cổ tức mới cho STRC trong ngày 30/6, giữa lúc cổ phiếu lao dốc mất hơn 25% giá trị so với mệnh giá.

'Đà Nẵng cạnh tranh bằng thể chế, không chỉ bằng ưu đãi'

30/06/26 08:00 (GMT+7)

(VNF) - Sau thời gian vận hành, Trung tâm tài chính quốc tế Việt Nam tại TP. Đà Nẵng (VIFC-DN) đã thu hút các chuyên gia quốc tế, định chế tài chính và doanh nghiệp công nghệ tài chính tham gia hệ sinh thái.

'Cần mạnh dạn xây dựng hành lang pháp lý cho tài sản và dịch vụ tài chính mới'

30/06/26 07:51 (GMT+7)

(VNF) - Hội thảo "VIFC-DN: Kiến tạo thể chế – Định hình dòng vốn thế hệ mới" là diễn đàn đối thoại chính sách quan trọng, góp phần hoàn thiện cơ chế vận hành và tạo nền tảng để VIFC-DN sớm trở thành điểm đến của các dòng vốn chất lượng cao trong khu vực và trên thế giới.

Thu hút dòng vốn di sản và công nghệ: Cuộc cách mạng thể chế tại VIFC-DN

30/06/26 07:00 (GMT+7)

(VNF) - Trong kỷ nguyên tài sản số, tài chính xanh và đổi mới sáng tạo, cuộc cạnh tranh giữa các quốc gia đang chuyển từ thu hút vốn sang kiến tạo thể chế. Với việc triển khai Trung tâm Tài chính Quốc tế Việt Nam (VIFC), Đà Nẵng đứng trước cơ hội trở thành điểm đến của các dòng vốn thế hệ mới. Tuy nhiên, để hiện thực hóa khát vọng đó, Trung tâm Tài chính Quốc tế tại TP. Đà Nẵng (VIFC-DN) cần đánh giá đúng thực trạng, nhận diện các khoảng trống để tiếp tục kiến tạo môi trường thể chế minh bạch, l

Vai trò của VIFC-DN trong lộ trình phát triển dịch vụ quản lý tài sản

29/06/26 16:00 (GMT+7)

(VNF) - Cầu về dịch vụ quản lý tài sản (Wealth Management) tại Việt Nam đang phát triển nhanh. Còn cung - nghĩa là một ngành thực sự, với khung pháp lý, đội ngũ, sản phẩm, và mô hình kinh doanh đúng nghĩa - thì gần như chưa hình thành.

'Cá voi' Ethereum top đầu thế giới bắt đáy, mua gom tiền số

29/06/26 11:15 (GMT+7)

(VNF) - SharpLink mua thêm hơn 39.000 ETH sau gần 8 tháng yên ắng, phát tín hiệu tiếp tục chiến lược xây dựng kho bạc Ethereum giữa vùng "giá đáy".

VN-Index vẫn “mắc kẹt” ở đáy cũ, chờ ngân hàng dẫn nhịp?

29/06/26 10:00 (GMT+7)

(VNF) - Bức tranh dòng vốn toàn cầu đang cho thấy một sự dịch chuyển đáng chú ý khi nhà đầu tư bắt đầu thận trọng hơn với nhóm cổ phiếu liên quan đến trí tuệ nhân tạo (AI) và bán dẫn. Thay vào đó, dòng tiền đang có xu hướng luân chuyển sang các nhóm cổ phiếu phi công nghệ. Tại Việt Nam, nhóm ngân hàng đang nổi lên như một điểm sáng.

Từ 1/7, cảnh báo nhiều hành vi quen thuộc bị coi là trốn thuế

29/06/26 08:45 (GMT+7)

(VNF) - Luật Quản lý thuế 2025 chính thức có hiệu lực từ ngày 1/7, quy định rõ 10 hành vi bị xác định là trốn thuế. Các hành vi vi phạm không chỉ bao gồm không kê khai, không xuất hóa đơn mà còn mở rộng đến việc sử dụng chứng từ không hợp pháp, khai sai giao dịch và gian lận trong hoạt động xuất nhập khẩu.

Vốn mạo hiểm cần một 'bệ phóng' từ trung tâm tài chính quốc tế

29/06/26 08:00 (GMT+7)

(VNF) - Phát triển trung tâm tài chính quốc tế chỉ có thể bền vững khi đi cùng một chiến lược phát triển hệ sinh thái đổi mới tài chính theo chiều sâu, trong đó vốn mạo hiểm không đứng ở bên lề, mà là một cấu phần nền của năng lực cạnh tranh tài chính quốc gia.

Cảng Đà Nẵng tiếp tục không đáp ứng đủ điều kiện đại chúng

29/06/26 07:45 (GMT+7)

(VNF) - Cảng Đà Nẵng vẫn chưa đáp ứng điều kiện đại chúng khi VIMC chưa thoái bớt vốn, đứng trước nguy cơ phải hủy tư cách công ty đại chúng vào cuối năm.

Cổ phiếu tăng mạnh: Bộ đôi VIC-VHM cùng LPB khuấy đảo thị trường

28/06/26 15:30 (GMT+7)

(VNF) - Các mã vốn hóa lớn tiếp tục dẫn dắt nhóm cổ phiếu tăng mạnh, giúp thị trường chứng khoán nối dài nhịp phục hồi và tiến sát vùng đỉnh cũ.

Thời hạn kê khai thuế bổ sung rút ngắn một nửa: Người nộp thuế 'đặc biệt' lưu ý

28/06/26 09:45 (GMT+7)

(VNF) - Thay vì 10 năm như trước đây, quy định mới chỉ cho phép doanh nghiệp, hộ kinh doanh được thực hiện khai bổ sung hồ sơ kê khai thuế còn 5 năm.

Cổ đông Fahasa sắp nhận cổ tức và cổ phiếu thưởng với tỷ lệ 48%

28/06/26 08:45 (GMT+7)

(VNF) - Fahasa sẽ chốt danh sách cổ đông ngày 13/7 để tạm ứng cổ tức tiền mặt 8% và phát hành cổ phiếu thưởng 40%, nâng vốn điều lệ lên hơn 178,5 tỷ đồng.

DN, hộ kinh doanh được gia hạn nộp các loại thuế đến hết năm 2026

28/06/26 08:15 (GMT+7)

(VNF) - Người nộp thuế được gia hạn thời gian nộp các sắc thuế giá trị gia tăng, thu nhập doanh nghiệp, thu nhập cá nhân, tiền thuế đến đến hết 30/12.

Tin khác

'Vào cuộc chơi mới phải chấp nhận đổi mới và có thể chế bảo vệ đổi mới'

(VNF) - Theo PGS.TS Trần Đình Thiên, Trung tâm Tài chính quốc tế Việt Nam không thể cạnh tranh bằng ưu đãi thuế hay các cơ chế "xin - cho". Điều quyết định sức hút của một trung tâm tài chính là chất lượng thể chế, niềm tin pháp lý và khả năng tạo ra một môi trường vận hành theo chuẩn mực quốc tế.

MULTIMEDIA

Khu Mả Lạng - TP.HCM sắp ‘lột xác’ sau nhiều năm chờ chỉnh trang

(VNF) - Sau nhiều năm tồn tại với những căn nhà nhỏ, hẻm chật và hạ tầng xuống cấp, khu dân cư lâu đời giữa trung tâm TPHCM được thông qua chủ trương chỉnh trang với kỳ vọng thay đổi diện mạo và nâng cao chất lượng sống cho người dân.