Hải Phòng mạnh tay với DN ôm đất, khu đất vàng 1,2ha vẫn nhiều năm đất động

(VNF) - Hải Phòng từng được gia hạn 24 tháng với lô đất 1,2ha của Công ty TNHH Chiyoda, nhưng đến thời điểm hết hạn (11/5/2025), dự án vẫn chưa triển khai dự án.

Cách khối ngoại chọn bất động sản Việt Nam

Từ một đất nước có xuất phát điểm thấp (GDP đầu người 1989 là 100 USD), Việt Nam đã vươn mình trở thành một trong những điểm đến đầu tư hấp dẫn nhất tại châu Á trong 30 năm qua, với GDP đầu người năm 2022 là 4.100 USD, theo Tổng cục Thống kê, là quốc gia có tốc độ hội nhập ấn tượng và có vị thế trong khu vực và thế giới.

Nhờ vào sự ổn định về chính trị cũng như những chính sách khuyến khích đầu tư, nền kinh tế Việt Nam tăng trưởng nhanh. Bên cạnh đó, Việt Nam cũng đạt được nhiều thành tựu ấn tượng trong việc hợp tác và hội nhập như ký kết thêm các hiệp định FTA mới, nâng cấp quan hệ lên tầm Đối tác chiến lược toàn diện với các quốc gia như Hàn Quốc, Mỹ. Đặc biệt, chuyến thăm của Tổng thống Mỹ Joe Biden vừa qua đã mang đến thỏa thuận về hợp tác toàn diện, phát triển thị trường sản xuất công nghệ cao và bán dẫn giữa 2 quốc gia.

Việt Nam đã và tiếp tục lọt vào “tầm ngắm” của một lượng lớn nguồn vốn đầu tư trực tiếp nước ngoài (FDI). Theo Cục Đầu tư nước ngoài (Bộ Kế hoạch và Đầu tư), tổng vốn FDI tăng mạnh trong 3 thập kỷ, tính lũy kế đến ngày 20/7/2023, cả nước có 37.839 dự án còn hiệu lực với tổng vốn đăng ký 452,7 tỷ USD.

Trong đó, tính riêng 8 tháng đầu năm 2023, tổng vốn FDI đăng ký vào Việt Nam đạt gần 18,15 tỷ USD, tăng 8,2% so với cùng kỳ năm 2022. Điều này cho thấy Việt Nam vẫn luôn là “ngôi sao sáng” thu hút đầu tư tại Đông Nam Á.

Thị trường bất động sản Việt Nam, trong đó đáng chú ý là TP. HCM - trung tâm kinh tế tài chính, và Hà Nội - trung tâm chính trị của cả nước, có những bước phát triển nhanh chóng sau khi nhóm luật về bất động sản được ban hành vào năm 2003.

Việt Nam chứng kiến sự phát triển kinh tế mạnh mẽ khi lượng vốn đầu tư nước ngoài không ngừng tăng và sự bùng nổ của tầng lớp trung lưu đã tạo ra nhu cầu lớn trong việc xây dựng và mua bán bất động sản.

Nhờ vào lượng thu hút vốn FDI, hoạt động M&A nói chung và trong lĩnh vực bất động sản nói riêng cũng được ghi nhận đã tăng lên đáng kể cả về số lượng và giá trị giao dịch. Trong 8 tháng qua, ngành kinh doanh bất động sản đứng thứ 2 với tổng vốn đầu tư hơn 1,76 tỷ USD, chiếm hơn 9,7% tổng vốn đầu tư đăng ký.

Khi bối cảnh kinh tế toàn cầu đang có nhiều biến động, một quốc gia mới nổi như Việt Nam đã trở thành một thị trường tiềm năng thu hút đầu tư, góp phần cho các hoạt động M&A ở thị trường này trở nên sôi động.

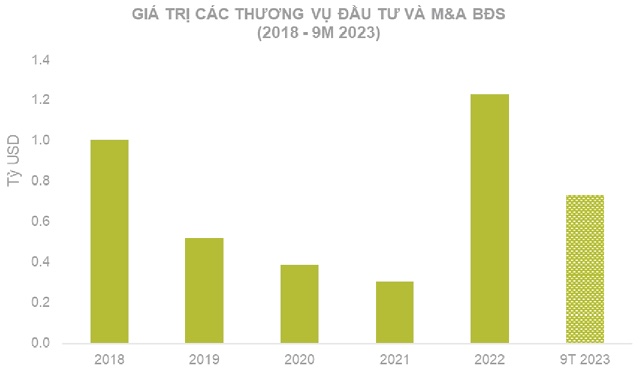

Theo số liệu mới nhất từ Cushman & Wakefield Việt Nam, tổng giá trị giao dịch đầu tư và M&A bất động sản đã công bố chính thức tạm tính trong 9 tháng năm 2023 đạt 729 triệu USD, giảm 33% do so với cùng kỳ 2022. Trong đó, các nhà đầu tư nước ngoài hiện chiếm hơn 90% hoạt động giao dịch M&A bất động sản, dẫn đầu là các nhà đầu tư gốc Á như Singapore, Malaysia, Đài Loan, Hàn Quốc. Các nhà đầu tư này thường có lợi thế về vị trí địa lý, sự tương đồng về văn hóa, và am hiểu pháp luật địa phương.

Dữ liệu của Cushman & Wakefield cũng chỉ ra rằng các nhà đầu tư nội địa hiện đang nghiêng về cán cân của bên bán nhờ vào khả năng tốt trong việc tiếp cận các quỹ đất hiện hữu trên thị trường bất động sản. Mặc dù các doanh nghiệp trong nước có lợi thế am hiểu thị trường, nhưng vẫn đang đối mặt với những thách thức chung của nền kinh tế, pháp lý dự án chưa được tháo gỡ, trái phiếu doanh nghiệp còn nhiều bất cập, chưa tiếp cận được dòng vốn.

Nhưng quan trọng hơn hết, tỷ suất sinh lợi hấp dẫn ở một thị trường mới nổi như Việt Nam chính là yếu tố quan trọng trong các quyết định đầu tư của nhà đầu tư nước ngoài. Chúng ta nhìn thấy gì từ các giao dịch bất động sản trong những năm qua?

Kể từ khi thị trường bất động sản Việt Nam hình thành, phân khúc nhà ở luôn là loại hình hấp dẫn cả nhà đầu tư nội và ngoại. Đó là nhờ vào dân số Việt Nam được xếp vào nhóm các nước đông dân, đứng thứ 15 trên thế giới với 100 triệu người. Mô hình nhân chủng học ở Việt Nam với 70% dân số trong độ tuổi 15 - 64, thu nhập khả dụng gia tăng, tốc độ đô thị hóa nhanh đặc biệt ở Hà Nội và TP. HCM càng tăng tính hấp dẫn đối với thị trường nhà ở đối với FDI.

Hơn 15 năm trước, dòng vốn FDI chỉ tập trung ở phân khúc nhà ở cao cấp. Những tên tuổi đã rất quen thuộc trên thị trường như Keppel Land, CapitaLand với các dự án bất động sản cao cấp đầu tiên tại Việt Nam như The Estella hoặc The Vista được đưa ra chào bán trên thị trường.

Tổng nguồn cung căn hộ cao cấp tại TP. HCM thời đó là khoảng 1.700 căn, trong đó có khoảng 1.000 căn đến từ các dự án có vốn FDI, rõ ràng đây là một tỷ trọng rất nhỏ so với cả một lượng dân số 6,85 triệu người theo thống kê quý IV/2007.

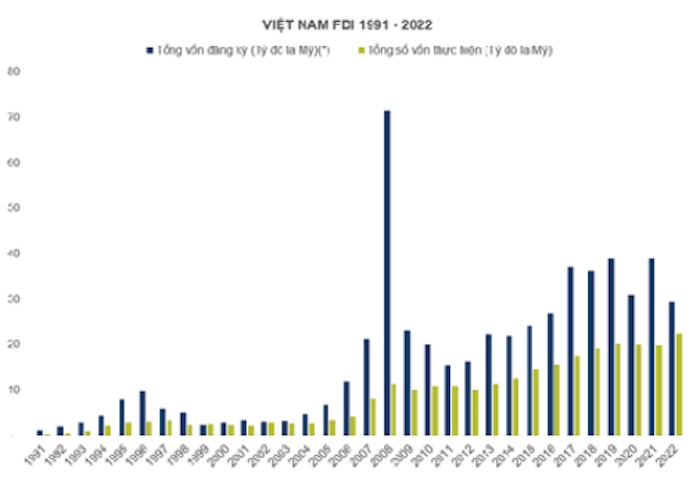

Vốn FDI vào bất động sản Việt Nam từ năm 1991 – 2022.

Dù nguồn cung tham gia thị trường của các dự án có vốn FDI không cao nhưng mức giá bình quân 2.800 USD/m2 (tỷ giá 16.112 VND/USD) từ các dự án này, tăng 86% so với thời điểm mở bán cách đó một năm, đã tạo ra sự mất cân bằng cung - cầu, đẩy mặt bằng giá vượt khả năng chi trả của người mua nhà có nhu cầu ở thực sự.

Đã từng xuất hiện hiện tượng người mua nhà phải xếp hàng dài để tranh nhau những “suất mua” khan hiếm của những sản phẩm này do tình trạng đầu cơ ảo. Trong giai đoạn này, tỷ suất sinh lợi kỳ vọng của các dự án đầu tư bất động sản của các nhà đầu tư nước ngoài thường ở mức 30% - 35%, đây là mức sinh lợi rất cao và hấp dẫn đối với các dự án bất động sản, dẫn đến tình trạng vốn FDI đăng ký đầu tư bất động sản, chủ yếu đến từ các quốc gia khu vực châu Á, cao kỷ lục trong năm 2008, lên đến 23 tỷ USD, chiếm hơn 30% tống vốn FDI đăng ký.

Vào khoảng tháng 3 năm 2008, trước áp lực tăng trưởng quá nóng của thị trường trong năm 2007 và sự ảnh hưởng của suy thoái kinh tế tài chính toàn cầu, các công cụ tài chính tiền tệ dường như không thể kiểm soát nổi khi sự gia tăng liên tục không ngừng của lãi suất cho vay, có lúc lên đến 25%, và lạm phát đỉnh điểm ở mức 23%. Thị trường bất động sản rơi vào chu kỳ suy thoái và vốn FDI đầu tư vào bất động sản cũng giảm lại. Dòng vốn này bắt đầu hồi phục trở lại từ cuối năm 2013, đầu năm 2014.

Và cũng từ đây, thị trường bắt đầu trở nên quen thuộc với những tên tuổi của những chủ đầu tư FDI khác như Hong Kong Land, Frasers Property hoặc Mapletree. Ngoài ra, còn có các nhà đầu tư uy tín khác từ Nhật Bản như Daiwa House, Nomura và Sumitomo đầu tư dự án ở quận 7, TP. HCM hoặc tập đoàn Hàn Quốc như Lotte Group, GS đầu tư ở khu đô thị mới Thủ Thiêm, quận 2.

Tuy nhiên, khi thị trường dần trưởng thành hơn, kể từ năm 2018, phân khúc bất động sản công nghiệp và hậu cần thu hút được các hoạt động đầu tư vượt trội hơn hầu hết các loại tài sản khác, nhờ vào sự phát triển của ngành sản xuất và xuất khẩu, thương mại điện tử, vận tải và kho bãi.

Ngành sản xuất chế biến, chế tạo chiếm phần lớn trong tổng vốn FDI, nhiều doanh nghiệp đang quan tâm tới Việt Nam như một điểm đến mới cho việc mở rộng sản xuất từ Trung Quốc trong khu vực Đông Nam Á.

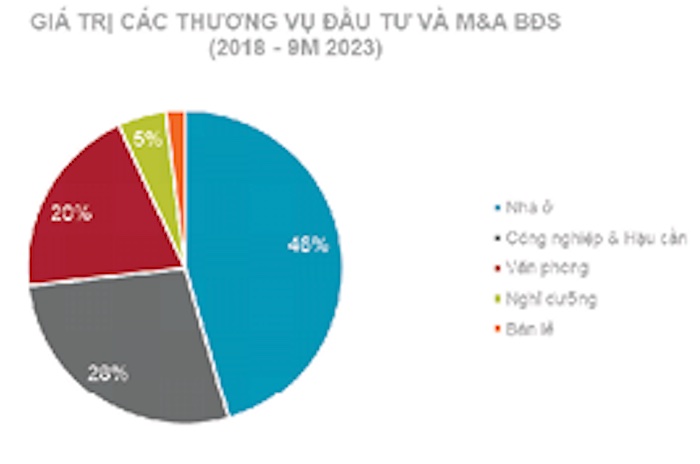

Theo dữ liệu từ RCA và Cushman & Wakefield, Việt Nam ghi nhận tổng lượng vốn đầu tư và M&A bất động sản đạt khoảng 4,2 tỷ USD trong giai đoạn 2018 đến 9 tháng 2023, trong đó loại hình nhà ở và công nghiệp chiếm tỷ trọng lần lượt 46% và 28%.

Một số khoản đầu tư được công bố gần đây bao gồm Frasers Property Vietnam thông báo về việc hợp tác với Gelex Group - tập đoàn đầu tư đa ngành hàng đầu trong nước, để cùng phát triển danh mục đầu tư các khu công nghiệp và mở rộng thị trường bất động sản công nghiệp trên khắp miền Bắc, tổng mức đầu tư dự kiến là 250 triệu USD.

Hay như thương vụ Foxconn thuê thêm đất tại Việt Nam, tổng giá trị khoảng 100 triệu USD tại khu công nghiệp Quang Châu và khu công nghiệp WHA 1… Ngoài các nhà đầu tư châu Á, sự quan tâm của các quốc gia châu Âu và Mỹ đến thị trường bất động sản Việt Nam cũng ngày càng tăng.

Các quỹ đầu tư nước ngoài vẫn tiếp tục tìm kiếm cơ hội đầu tư vào các bất động sản văn phòng có vị trí tốt ở Việt Nam, đặc biệt là ở TP. HCM, khi họ đặt mục tiêu kỳ vọng vào tiềm năng gia tăng giá trị và sự giảm của tỷ suất vốn hóa.

Kể từ năm 2018 đến nay, khi giá thuê và công suất cho thuê của các tòa nhà văn phòng được cải thiện, đặc biệt với các tòa nhà văn phòng hạng A có chất lượng tốt, công suất cho thuê cao, vị trí đắc địa, đã tạo nên sự khan hiếm cho thị trường. Trong đó, năm 2022 thị trường văn phòng lần đầu tiên ghi nhận một thương vụ M&A lớn nhất từ trước đến này với giá trị 557 triệu USD.

Sau 2 năm hoạt động đầu tư bất động sản nghỉ dưỡng chững lại dưới tác động tiêu cực của đại dịch Covid 19, từ năm 2022 đến nay, thị trường đã bắt đầu ghi nhận xuất hiện các thương vụ giao dịch thuộc mảng bất động sản nghỉ dưỡng, điển hình như thương vụ bán 2 khách sạn ibis Saigon South và Capri by Fraser tại TP. HCM.

Ngoài ra, năm 2023 còn chứng kiến một thương vụ giao dịch lớn thuộc phân khúc bán lẻ trị giá lên tới 52 triệu USD do tập đoàn Keppel Land của Singapore thực hiện nhằm mua lại 65% cổ phần doanh nghiệp sở hữu bất động sản bán lẻ này.

Hàng tỷ USD chực chờ đổ vào bất động sản

Phần lớn các nhà đầu tư nước ngoài vào thị trường Việt Nam muốn tìm kiếm các bất động sản đầu tư có dòng thu nhập ổn định. Tuy nhiên, các cơ hội như vậy còn rất hạn chế bởi lẽ thị trường bất động sản của Việt Nam còn khá non trẻ và các vấn đề về cải thiện chỉ số minh bạch.

Về phía bên mua, trở ngại chủ yếu Cusman & Wakefield ghi nhận vẫn nằm ở việc tìm kiếm những cơ hội có chất lượng tốt. Thực tế, mặc dù có nhiều tài sản đang thoái vốn, nhưng danh mục dự án để khối ngoại có thể “xuống tiền” lại khá hạn chế. Nguyên nhân đến từ tính pháp lý, độ chênh về kỳ vọng giá cả từ cả hai phía, và quy trình bồi thường.

Về phía bên bán, khó khăn về quá trình xử lý pháp lý và phê duyệt dự án hiện tại đang kéo dài khiến nhiều chủ đầu tư gặp thách thức với các mục tiêu thời gian và đầu ra của sản phẩm. Vấn đề về độ hoàn thiện của hồ sơ pháp lý dự án hiện đang là thách thức với cả bên bán và bên mua. Ngoài ra, đối với các nhà đầu tư tìm kiếm cơ hội hợp tác phát triển, sự phù hợp về chiến lược và giá trị kỳ vọng là một quá trình nghiên cứu thử thách cho phía bên bán.

Hơn nữa, hầu hết các bất động sản chào bán trên thị trường thường không công bố rộng rãi và chính thức dẫn đến khả năng tiếp cận các tài sản tốt là rất hạn chế. Do đó, hầu hết các nhà đầu tư nước ngoài thường tìm đến sự hỗ trợ của các đơn vị tư vấn chuyên nghiệp để có thể gia nhập vào thị trường.

Tuy còn nhiều thử thách, nhưng đây vẫn là thời điểm phù hợp để các doanh nghiệp tăng cường các hoạt động thâu tóm hoặc liên kết hợp tác, đặc biệt là những doanh nghiệp có tiềm lực tài chính mạnh. Vì hiện nay, mặt bằng lãi suất đã giảm, nhiều nghị định và quy định mới nhằm gỡ vướng cho dự án bất động sản đã được ban hành, bên cạnh nhiều giải pháp tích cực khác mà Chính phủ đang thực hiện để cải thiện tính minh bạch, chấp hành pháp luật cũng như môi trường kinh doanh nói chung. Những quy định mới sẽ giúp tạo giải pháp cho các doanh nghiệp thuận lợi hơn trong việc mở rộng thị trường và liên kết hợp tác.

Nhìn về phía trước, Cusman & Wakefield vẫn rất lạc quan về triển vọng của thị trường bất động sản Việt Nam trong tất cả các loại tài sản. Các chỉ số kinh tế hiện hữu và tương lai được các chuyên gia trong nước lẫn quốc tế đánh giá tích cực. Điều này được dự báo sẽ có những tác động tốt lên các thị trường tại Việt Nam.

Trong đó nhà ở, đặc biệt là nhà ở thuộc phân khúc bình dân và trung cấp vẫn tiếp tục tăng trưởng nhờ vào các yếu tố vĩ mô tích cực của Việt Nam. Mảng công nghiệp và hậu cần dự kiến sẽ tiếp tục dẫn đầu thu hút đầu tư trong các phân khúc do lĩnh vực sản xuất không ngừng phát triển và mở rộng, đa dạng hóa chuỗi cung ứng của các nhà sản xuất quốc tế.

Các phân khúc văn phòng và bán lẻ cũng có triển vọng tốt, tuy nhiên điều này còn phụ thuộc vào tốc độ tăng trưởng kinh tế, tăng trưởng thu nhập và sức mua tiêu dùng của người dân. Đồng thời, các quy trình pháp lý nhằm sở hữu các quỹ đất “sạch”, “đẹp” cũng là rất quan trọng đối với loại hình tài sản này.

Phân khúc nghỉ dưỡng đang trên đà hồi phục sau đại dịch. Việt Nam hiện sở hữu lợi thế đường bờ biển dài, thời tiết ôn hòa và thiên nhiên hoang sơ nên có nhiều tiềm năng nhằm thu hút đầu tư, M&A đối với thị trường này. Ngoài ra, nhờ sự sự bùng nổ của thị trường thương mại điện tử, internet vạn vật, xu hướng chuyển đổi số, mạng Internet 5G, Cushman & Wakefield dự kiến phân khúc trung tâm dữ liệu cũng sẽ thu hút được sự quan tâm từ nhà đầu tư trong thời gian tới.

Tuy tình hình nền kinh tế nói chung và thị trường bất động sản nói riêng từ đầu năm 2023 đến nay còn gặp nhiều thách thức, sự quan tâm của các nhà đầu tư nước ngoài đối với thị trường Việt Nam vẫn rất tích cực.

Qua những ghi nhận và quan sát của Cushman & Wakefield Việt Nam trong quá trình làm việc với các nhà đầu tư, chúng tôi dự báo sẽ có một lượng lớn nguồn vốn đến từ các nhà đầu tư ngoài nước lên đến hàng tỷ USD dự kiến sẽ hoàn tất và đổ vào thị trường bất động sản Việt Nam trong giai đoạn 2024 - 2026. Chúng tôi cũng ghi nhận có nhiều giao dịch đã và đang trong quá trình đàm phán và khá tích cực. Các mục tiêu đầu tư dự kiến vẫn nằm ở việc tìm kiếm những quỹ đất sạch, có chất lượng tốt, có giá trị thật, cũng như có quyền sở hữu hợp pháp, đền bù giải phóng hoàn chỉnh và có tiềm năng phát triển.

(VNF) - Hải Phòng từng được gia hạn 24 tháng với lô đất 1,2ha của Công ty TNHH Chiyoda, nhưng đến thời điểm hết hạn (11/5/2025), dự án vẫn chưa triển khai dự án.

(VNF) - Sở Xây Dựng TP.HCM đã có thông tin về các dự án chưa đủ điều kiện pháp lý mở bán nhà hình thành trong tương lai.

(VNF) - Hà Tĩnh vừa phê duyệt dự án khu dân cư gần 58ha tại xã Tiên Điền, với tổng chi phí thực hiện dự án lên tới hơn 664 tỷ đồng.

(VNF) - Tại DOT Property Southeast Asia Awards 2025 diễn ra tại Thái Lan ngày 11/12/2025, DOJILAND xuất sắc trở thành đại diện tiêu biểu của Việt Nam khi giành chiến thắng ở cả 3 hạng mục quan trọng.

(VNF) - Hải Phòng thông qua bảng giá đất mới; Hà Nội được nới trần bồi thường gấp đôi cho dự án lớn, cấp bách; Khánh Hòa gỡ vướng cho 3 siêu dự án hơn 70.000 tỷ đồng của Sun Group tại Vân Phong... là những tin tức đáng chú ý về thị trường bất động sản ngày 12/12.

(VNF) - Xuân Cầu Holdings vừa bất ngờ “kích hoạt” nguồn cung 7 tòa tháp cao tầng tại đại đô thị sinh thái khoáng nóng duy nhất bên sông Hồng Alluvia City, trong đó 4 tòa Alumi Premium với hơn 2.000 căn hộ cao cấp sẽ ra mắt thị trường ngay trong cuối năm 2025.

(VNF) - Quốc hội vừa bổ sung thêm 3 trường hợp Nhà nước được quyền thu hồi đất nhằm phục vụ mục tiêu phát triển kinh tế - xã hội, trong đó có việc thực hiện dự án tại trung tâm tài chính quốc tế.

(VNF) - Sáng 11/12, trong Kỳ họp thứ 32 HĐND thành phố khóa 16, HĐND thành phố đã thông qua Nghị quyết về bảng giá đất lần đầu áp dụng từ ngày 1/1/2026.

(VNF) - Sở Quy hoạch - Kiến trúc (QH-KT) Hà Nội vừa báo cáo UBND thành phố về phương án vị trí, hướng tuyến Trục đại lộ cảnh quan sông Hồng – tuyến giao thông chiến lược dài hơn 80km chạy dọc hai bờ sông, kết nối từ cầu Hồng Hà đến cầu Mễ Sở.

(VNF) - Trong khi các "đại gia" địa ốc mở rộng quỹ đất, triển khai các đại dự án, doanh nghiệp nhỏ và vừa dần bị đẩy khỏi cuộc chơi. Sự tập trung nguồn cung vào tay "đại gia" không chỉ làm suy giảm cạnh tranh mà còn góp phần đẩy giá nhà leo thang, khiến giấc mơ an cư của nhiều người dân ngày càng xa tầm với.

(VNF) - Nhiều đại biểu đề nghị thành phố chưa nên điều chỉnh tăng bảng giá đất trong giai đoạn hiện nay bởi giá đất Đà Nẵng những năm qua đã nhiều lần tăng mạnh và tiệm cận giá thị trường. Việc tiếp tục điều chỉnh có thể gây sức ép lớn lên doanh nghiệp, môi trường đầu tư và đời sống người dân đô thị.

(VNF) - Công ty Cổ phần Đầu tư Blue Land là đơn vị được lựa chọn triển khai dự án Tổ hợp Trung tâm thương mại và căn hộ Đà Nẵng – Harmonia Bay tại phường An Hải, tổng vốn đầu tư gần 1.730 tỷ đồng.

(VNF) - Tại dự án 29ha Khu đô thị quốc tế Đa Phước, ghi nhận có hoạt động thi công trở lại sau nhiều năm đình trệ vì vướng sai phạm.

(VNF) - Sở Xây dựng tỉnh Bắc Ninh đã yêu cầu chủ đầu tư xóa tên, hủy hợp đồng, thu hồi nhà tại nhiều dự án như: nhà ở xã hội Bắc Từ Sơn (54 căn), phường Tân Hồng (7 căn), phường Khắc Niệm (9 căn),...

(VNF) - Khu đô thị cửa khẩu Lệ Thanh có diện tích khoảng 1.512ha, nằm trên địa bàn xã Ia Dom và xã Ia Nan, tỉnh Gia Lai.

(VNF) - Thủ tục cấp phép xây dựng sẽ làm online, rút ngắn còn 7-10 ngày; giá trị M&A bất động sản vượt 2,4 tỷ USD trong 11 tháng; Hà Nội mở bán 86 căn nhà ở xã hội giá từ 484 triệu đồng/căn... là những tin tức nổi bật về thị trường bất động sản ngày 11/12.

(VNF) - TP. HCM sau khi sáp nhập Bình Dương và Bà Rịa - Vũng Tàu có tổng cộng 838 dự án, khu đất tồn đọng, vướng mắc, hiện đã tháo gỡ 670 dự án.

(VNF) - Nền kinh tế trải nghiệm đang trở thành xu hướng lớn dẫn dắt nền kinh tế toàn cầu. Tại Việt Nam, không gian sống hàng hiệu là xu hướng nổi bật trong ngành bất động sản được dẫn dắt bởi các tên tuổi hàng đầu.

(VNF) - Ông Nguyễn Quốc Anh, Phó tổng giám đốc Batdongsan.com.vn, cho rằng năm 2026 sẽ là thời điểm thị trường bất động sản phân hóa rõ nét và đi vào quỹ đạo ổn định hơn.

(VNF) - Hà Nội, ngày 10/12/2025, Công ty Cổ phần Phát triển và Đầu tư Xây dựng VinCons (thành viên Tập đoàn Vingroup) công bố tuyển dụng 100.000 công nhân xây dựng cho các đại dự án trên cả nước. Đây là đợt tuyển dụng có quy mô lớn nhất từ trước đến nay, đánh dấu bước chuyển mình thành doanh nghiệp xây dựng chuyên nghiệp của VinCons, với cơ hội phát triển đột phá cùng các công trình mang tầm vóc quốc tế.

(VNF) - Dù từng được giao hàng loạt khu “đất vàng” để làm đô thị và thương mại nhưng nhiều năm nay BMC liên tục bị nhắc tên nợ thuế, buộc Cục Thuế TP. Hồ Chí Minh phải áp dụng biện pháp mạnh: ngừng sử dụng hóa đơn. Trong khi đó, loạt dự án lớn của doanh nghiệp tại miền Trung tiếp tục rơi vào tình trạng đình trệ, bỏ hoang kéo dài…

(VNF) - Bộ Tài chính vừa có đề xuất dự thảo mới về quy định tiền sử dụng đất, thuê đất mới nhằm gỡ khó khi thi hành Luật Đất đai.

(VNF) - Khi thị trường bất động sản bước vào giai đoạn tái cơ cấu, dòng vốn bắt đầu chọn lọc hơn và tính pháp lý cùng quỹ đất sạch đang trở thành yếu tố then chốt quyết định sức bật của các doanh nghiệp bất động sản. Từ định hướng đó, Taseco Land đang thể hiện một chiến lược nhất quán: ưu tiên tích lũy quỹ đất sạch, hoàn thiện pháp lý và nâng cao năng lực triển khai. Thay vì tập trung mở rộng bằng mọi giá, doanh nghiệp lựa chọn cách tiếp cận thận trọng nhưng bền vững, qua đó từng bước xây dựng nền tảng cho một chu kỳ phát triển mới.

(VNF) - Với quỹ đất gần 100.000 m², hơn 1.200 căn nhà và dân số tương lai hơn 3.400 người, dự án được xem như “đòn bẩy” đô thị khổng lồ, hứa hẹn làm thay đổi hoàn toàn diện mạo khu vực này.

(VNF) - Cần Giờ được đánh giá là một trong những mô hình lấn biển bền vững nhất hiện nay, không chỉ là "xây dựng", mà là tái sinh một hệ sinh thái.

(VNF) - Hải Phòng từng được gia hạn 24 tháng với lô đất 1,2ha của Công ty TNHH Chiyoda, nhưng đến thời điểm hết hạn (11/5/2025), dự án vẫn chưa triển khai dự án.

(VNF) - Dự án cao tốc cửa khẩu Hữu Nghị - Chi Lăng có tổng mức đầu tư lên đến 11.029 tỷ đồng dự kiến sẽ chính thức thông tuyến vào ngày 19/12.