Đoán trước lợi nhuận quý III: Bán lẻ và năng lượng bứt phá, BĐS và dầu khí chưa thấy ‘cửa sáng’

Hà Lê -

02/10/2024 07:45 (GMT+7)

(VNF) - Trước khi mùa báo cáo tài chính chính thức bắt đầu, MBS Research đã đưa ra dự báo về kết quả kinh doanh (KQKD) quý III của một số ngành và doanh nghiệp niêm yết.

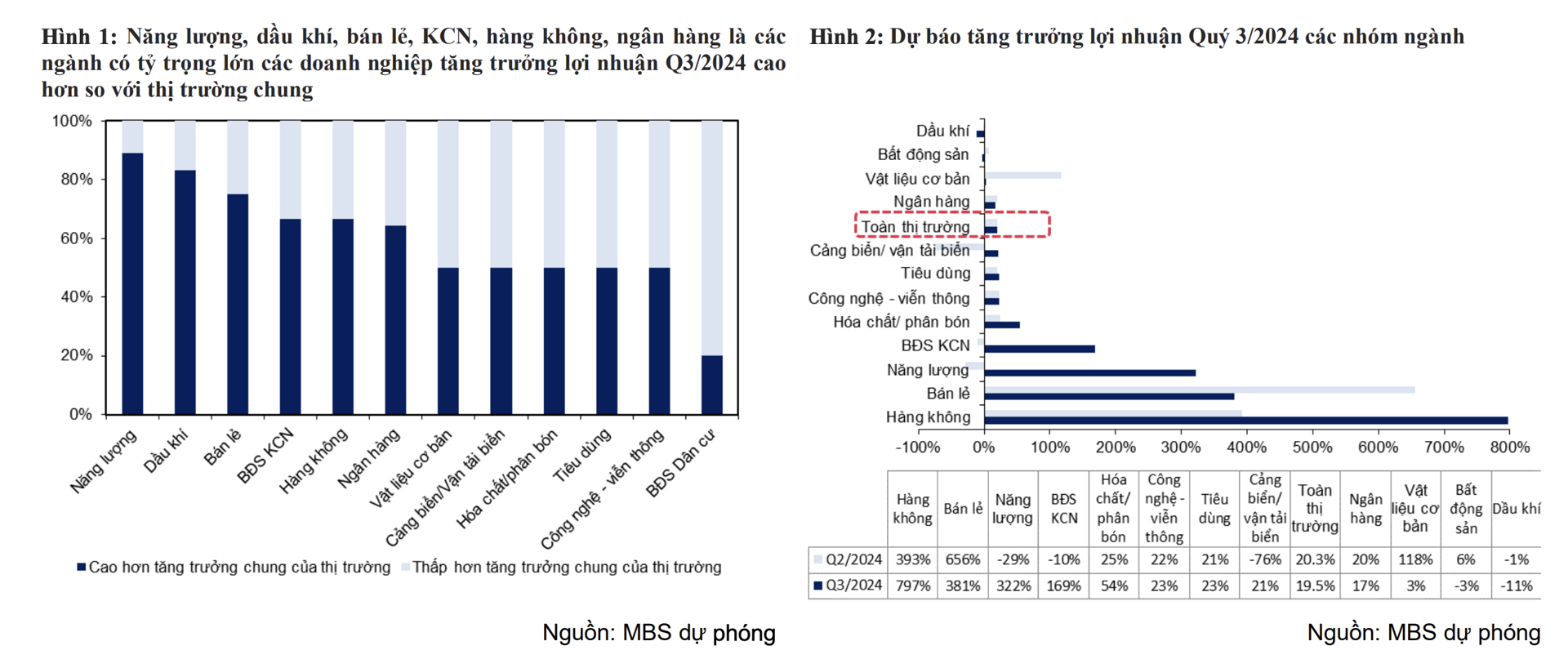

Theo đó, lợi nhuận toàn thị trường quý III/2024 có thể tăng 19,5% so với cùng kỳ năm 2023 nhờ môi trường lãi suất thấp, tỷ giá giảm mạnh, sản xuất và tiêu dùng đang trên đà phục hồi.

MBS Research đánh giá, các ngành tăng trưởng nổi bật gồm bán lẻ, năng lượng và bất động sản công nghiệp, lần lượt ở mức 381%, 321% và 169%.

Ở chiều ngược lại, lợi nhuận ngành bất động sản được dự báo giảm 3% so với cùng kỳ do thiếu vắng các dự án mở bán. Tương tự, bức tranh ngành dầu khí cũng khá “u ám” khi giảm 11%, chủ yếu do kết quả kém tích cực của nhóm doanh nghiệp hạ nguồn.

Ngành bán lẻ phục hồi mạnh mẽ

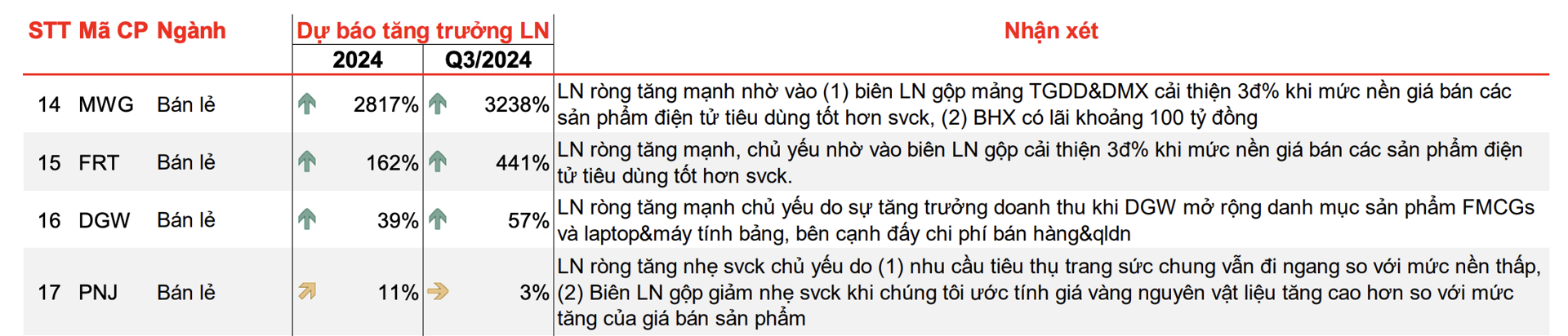

Theo MBS Research, đà tăng trưởng lợi nhuận vượt trội của ngành bán đến từ sự gia tăng thu nhập của người dân. Trong tháng 7 và 8, PMI duy trì trên mức 52,4, phần nào cho thấy các đơn hàng mới ở khu vực sản xuất đã có sự cải thiện đáng kể. MBS Research kỳ vọng, trong quý III, sự phục hồi về tiêu dùng các ngành hàng sẽ có sự cải thiện tốt hơn 6 tháng, khi sự lan tỏa chung của khu vực sản xuất đã bắt đầu có sự tác động tích cực đến thu nhập của người lao động.

Tuy nhiên, đơn vị này cho rằng, ngành hàng bán lẻ điện tử tiêu dùng vẫn đang giảm dần số cửa hàng vật lý khi nhu cầu chung có sự sụt giảm rất mạnh trong năm 2023. Do đó, các nhà bán lẻ vẫn đang tái cấu trúc kinh doanh nhằm tối ưu chi phí, cải thiện lợi nhuận.

Theo quan sát, Thế Giới Di Động (MWG) và FPT Retail (FRT) là hai động lực chính cho đà tăng trưởng lợi nhuận của nhóm bán lẻ, với mức tăng lần lượt là 3.238% và 441%. Trong khi đó, Digiworld (DGW) ghi nhận mức tăng trưởng khá 57%. Còn trường hợp của PNJ, lợi nhuận dự kiến chỉ tăng nhẹ 3%, chủ yếu do nhu cầu tiêu thụ trang sức chung vẫn đi ngang và giá vàng nguyên vât liệu tăng cao hơn so với mức tăng của giá bán sản phẩm.

Doanh nghiệp thuỷ điện "vực dậy" ngành năng lượng

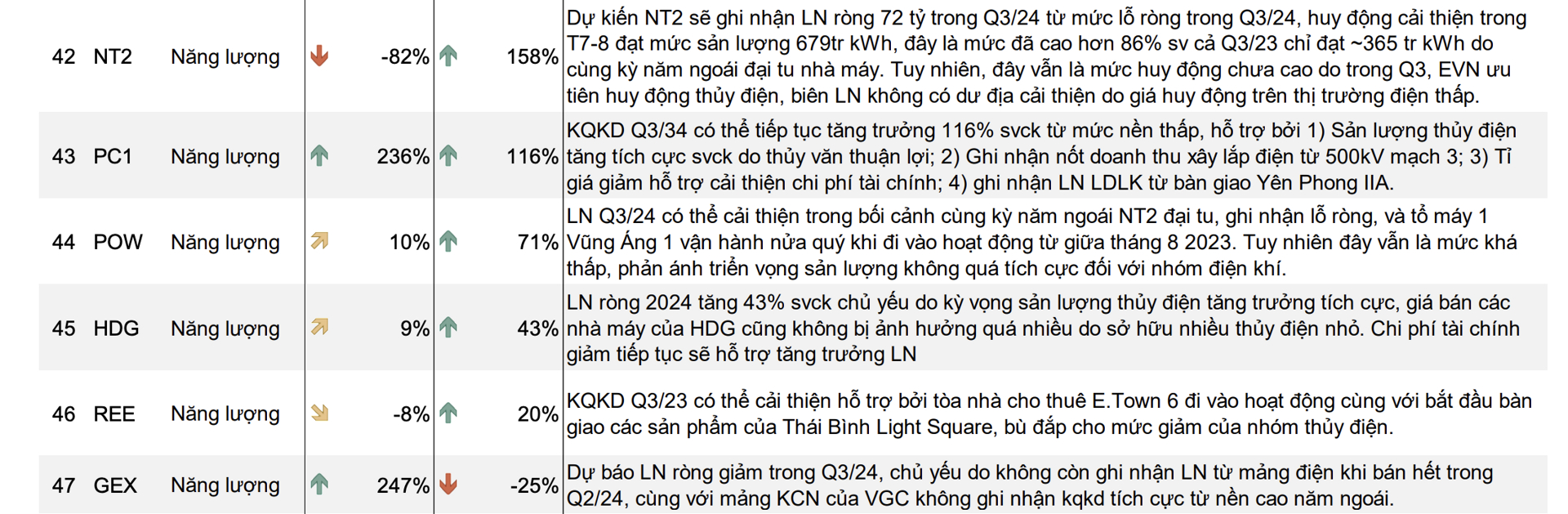

Đối với ngành năng lượng, MBS Research chỉ ra rằng, tỷ giá giảm là một trong những yếu tố hỗ trợ cho sự phục hồi lợi nhuận. Cụ thể, tính đến ngày 25/9/2024, tỷ giá USD/VND đã giảm 3,5% so với quý II/2024. Điều này giúp các doanh nghiệp điện có cơ cấu vốn vay được tài trợ một phần bằng đồng USD, chẳng hạn như Tập đoàn PC1 (PC1) và EVNGENCO 3 (PGV), có thể ghi nhận lãi tỷ giá trong quý này.

Cũng theo MBS Research, nhu cầu điện tính đến hết tháng 8/2024 tăng 12% so với cùng kỳ, cao hơn kế hoạch 9%, cũng là yếu tố hỗ trợ tốt đối với các nhà máy điện.

Trong bối cảnh mưa nhiều trên toàn quốc và thủy văn thuận lợi, nhóm thủy điện dự kiến có triển vọng tích cực nhất trong quý III, đặc biệt là các đơn vị sở hữu thủy điện nhỏ, ít bị ảnh hưởng bởi giá huy động giảm như Tập đoàn PC1, Tập đoàn Hà Đô (HDG).

Trong khi đó, nhóm nhiệt điện sẽ duy trì mức nền lợi nhuận khá thấp trong giai đoạn này. Nguyên nhân chủ yếu là do Việt Nam đã đi qua cao điểm nắng nóng, khiến sản lượng huy động quý III đi ngang so với cùng kỳ và giảm mạnh so với quý II. Dự kiến, phải đến quý IV, khi thủy điện hết mùa mưa tại khu vực miền Nam, xu hướng mới được cải thiện.

MBS Research dự báo, kết quả tích cực nhất thuộc về PC1 và Hà Đô với mức tăng trưởng 116% và 43%.

Bất động sản khu công nghiệp tiếp đà tăng trưởng

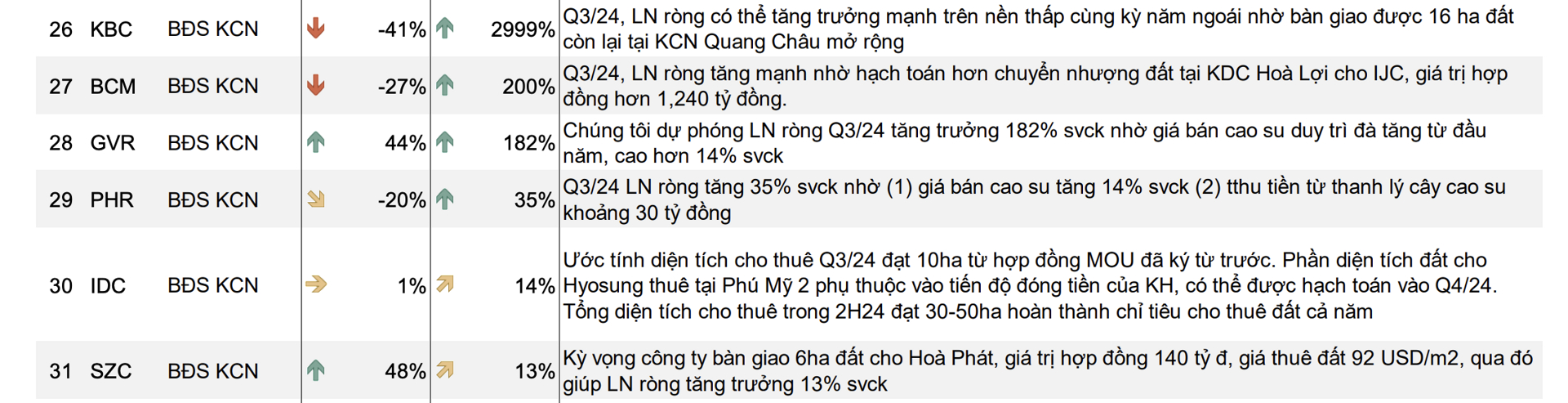

Đối với nhóm bất động sản khu công nghiệp, KQKD quý III vẫn duy trì đà tăng trưởng tốt nhờ dòng vốn FDI tích cực từ đầu năm. Tuy nhiên, MBS Research nhận định, sẽ tiếp tục có sự phân hoá do thời điểm bàn giao đất trong năm.

Cụ thể, Kinh Bắc (KBC) sẽ chứng kiến tăng trưởng lợi nhuận ròng lên tới 2.999% từ mức nền thấp cùng kỳ. Trong khi đó, Becamex IDC (BCM) có thể ghi nhận lợi nhuận ròng cao gấp 3 lần cùng kỳ, tương ứng tăng trưởng 200% nhờ phi vụ chuyển nhượng đất 1.240 tỷ đồng.

Đối với IDICO (IDC) và Sonadezi Châu Đức (SZC), thường ghi nhận KQKD quý III thấp hơn so với các quý khác trong năm, sẽ chỉ tăng trưởng nhẹ nhờ các hợp đồng MOU đã ký.

Về phía các doanh nghiệp có mảng cao su, MBS Research cho rằng, họ được hỗ trợ từ việc giá cao su thế giới tăng mạnh từ đầu năm và KQKD sẽ tích cực cho đến cuối năm.

Dự phóng, lợi nhuận ròng của Tập đoàn Công nghiệp Cao su Việt Nam (GVR) có thể tăng 182% so với cùng kỳ nhờ giá bán cao su cao, còn của Cao su Phước Hòa (PHR) sẽ cao hơn 35% nhờ giá bán tăng và tiền thu từ thanh lý cây cao su.

Ngành bất động sản vẫn kém sắc

Theo MBS Research, KQKD quý III của các doanh nghiệp bất động sản sẽ phân hóa theo khu vực. Đến hết tháng 6, nguồn cung căn hộ tại TP. Hồ Chí Minh tiếp tục hạn chế khi lượng sản phẩm mới giảm 59% so với cùng kỳ, còn mặt bằng giá chỉ tăng 6%.

Trái ngược với khu vực phía Nam, nguồn cung bất động sản Hà Nội tăng vọt 176% so với cùng kỳ, lên mức cao nhất 5 năm. Mặt bằng giá tại khu vực này đã tăng 22% so với cùng kỳ và đang bắt kịp khu vực phía Nam.

Với việc ba bộ luật bất động sản quan trọng có hiệu lực, MBS Research cho rằng, sẽ cần thêm thời gian để các địa phương xây dựng bảng giá đất chính thức, giúp đẩy nhanh tiến độ dự án.

Theo đó, KQKD của các doanh nghiệp bất động sản với thị trường trọng điểm phía Nam như Novaland (NVL), Đất Xanh (DXG) sẽ tiếp tục khiêm tốn vì thiếu vắng dự án mở bán mới và tình hình thị trường trầm lắng. Còn Nhà Khang Điền (KDH), Nam Long (NLG) sẽ có lợi thế nhờ pháp lý hoàn thiện.

Tương tự là Vinhomes (VHM). Ngoài ra, doanh nghiệp này còn hưởng lợi thêm nhờ sở hữu dự án bất động sản tập trung tại khu vực phía Bắc, hiện đang có thanh khoản cao.

Nhóm dầu khí tiếp tục phân hoá

Tương tự ngành bất động sản, KQKD quý III của các doanh nghiệp dầu khí tiếp tục phân hoá.

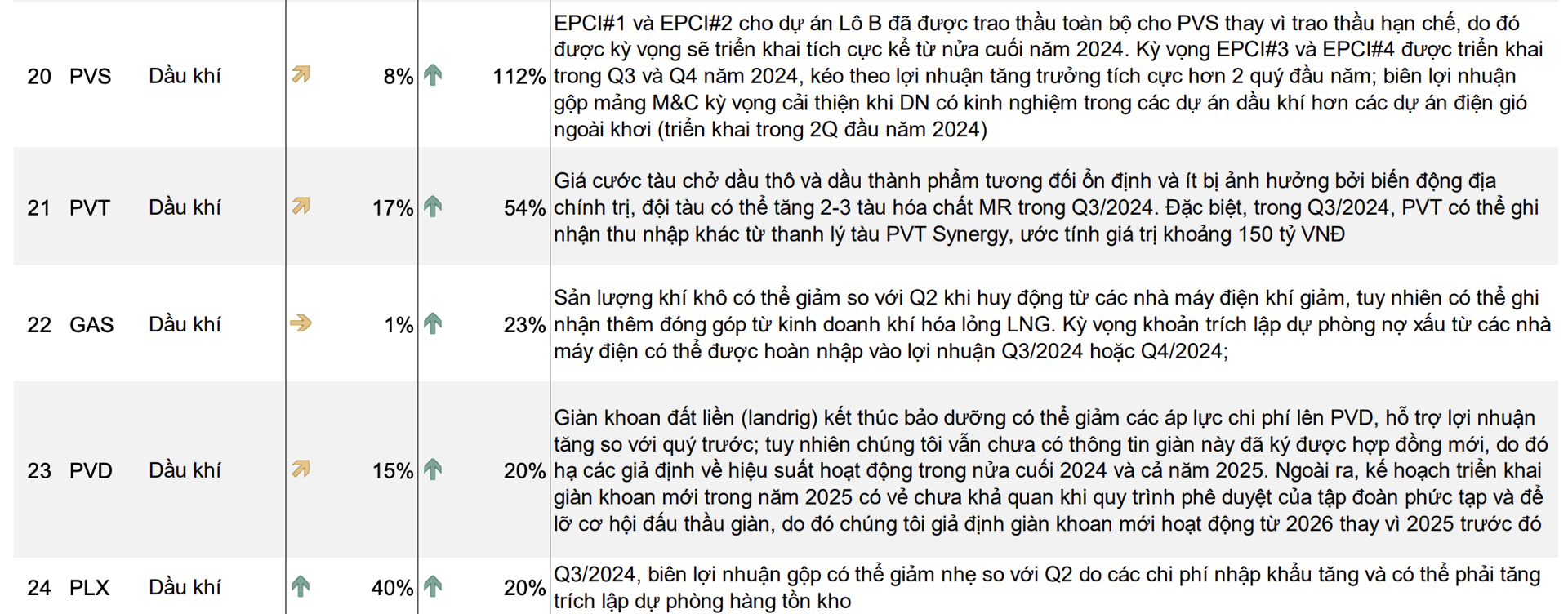

MBS Research cho rằng, việc giá dầu đã suy giảm tương đối mạnh trong quý III sẽ gây tác động tiêu cực đến một số doanh nghiệp hạ nguồn như Petrolimex (PLX) và Lọc Hóa Dầu Bình Sơn (BSR).

Cụ thể, Petrolimex có thể phải tăng trích lập dự phòng giảm giá hàng tồn kho, còn Lọc Hóa Dầu Bình Sơn sẽ bị ảnh hưởng do crack spread tiếp tục ở mức thấp. Tuy nhiên, do đã kết thúc đợt bảo dưỡng, sản lượng của Lọc Hóa Dầu Bình Sơn cũng hồi phục, nhờ đó mà KQKD vẫn có thể cao hơn quý II.

Ở phía thượng nguồn, việc PTSC (PVS) được trao thầu toàn bộ cho hai gói thầu thuộc dự án Lô B, Ô Môn là điều kiện quan trọng giúp KQKD trở nên tích cực hơn. Hay như trường hợp của PVDrilling (PVD), giá cho thuê giàn không có nhiều thay đổi, cộng thêm việc các giàn khoan đất liền đã kết thúc bảo dưỡng sẽ làm giảm các áp lực chi phí cho doanh nghiệp.

Ở khu vực trung nguồn, MBS Research kỳ vọng, PV Trans (PVT) sẽ có KQKD tích cực khi cước vận tải dầu ổn định, doanh nghiệp nhận thêm ba tàu mới và ghi nhận thanh lý tàu PVT Synergy khoảng 150 tỷ đồng.

Trong khi đó, kết quả của PV Gas (GAS) sẽ kém tích cực hơn so với quý II khi sản lượng khí khô có thể giảm so với quý trước vì tiêu thụ từ các nhà máy điện khí giảm. Dù vậy, doanh nghiệp vẫn có thể ghi nhận thêm đóng góp từ kinh doanh LNG.

'Cá mập' Phần Lan dự đoán những đợt tăng giá và nhóm ‘dẫn sóng’ chứng khoán Việt

Tài chính

(VNF) - Người đứng đầu Pyn Elite Fund dự báo, chỉ số P/E của thị trường chứng khoán Việt Nam có thể hạ xuống 9,9 lần vào năm 2025. Sau đó, những đợt tăng giá đáng kể xuất hiện. Câu chuyện tăng trưởng có thể được tìm thấy ở nhóm cổ phiếu ngân hàng .

TIN LIÊN QUAN

- Chân dung ba doanh nghiệp phát tiền kỷ lục cho cổ đông 30/09/2024 02:44

- Hàng loạt sự kiện lớn ảnh hưởng TTCK tháng 10, động lực tăng tới từ đâu? 29/09/2024 04:54

- Bức tranh lợi nhuận quý II: Bán lẻ và thép là điểm sáng, ngân hàng giảm tốc? 26/06/2024 04:31

Cùng chuyên mục

Cổ đông CMH Việt Nam sắp nhận cổ tức tiền mặt sau nhiều năm chờ đợi

(VNF) - CMH Việt Nam đã chốt danh sách cổ đông vào ngày 20/5 để thực hiện chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 1 cổ phiếu nhận 500 đồng.

Bamboo Capital lên kế hoạch khôi phục giao dịch cổ phiếu

22/05/26 09:45 (GMT+7)

(VNF) - Bamboo Capital cho biết đang phối hợp với đơn vị kiểm toán để hoàn tất các báo cáo tài chính còn chậm công bố, đồng thời xây dựng lộ trình khắc phục vi phạm công bố thông tin nhằm đưa cổ phiếu BCG trở lại giao dịch trong thời gian tới.

Ra mắt IMFC- Hệ sinh thái Trung tâm tài chính hàng hải quốc tế

22/05/26 06:30 (GMT+7)

(VNF) - IMFC- Hệ sinh thái Trung tâm tài chính hàng hải quốc tế, một trong bốn trụ cột chiến lược của VIFC-HCMC chính thức ra mắt vào 21/5/2026.

Đề xuất mới: Từ 1/7, thu nhập dưới 28,63 triệu đồng/tháng chưa phải nộp thuế

21/05/26 20:00 (GMT+7)

(VNF) - Một đề xuất đáng chú ý trong dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân 2025 đang thu hút sự quan tâm lớn của người lao động: cá nhân có một người phụ thuộc và phát sinh đầy đủ các khoản giảm trừ y tế, giáo dục có thể chỉ bắt đầu phải nộp thuế thu nhập cá nhân khi thu nhập vượt 28,63 triệu đồng/tháng.

SHINEC tham gia hệ sinh thái tài chính hàng hải quốc tế tại VIFC-HCMC

21/05/26 17:55 (GMT+7)

(VNF) - Ngày 21/5/2026, tại Trung tâm Tài chính Quốc tế Việt Nam tại TP. Hồ Chí Minh (VIFC-HCMC), Diễn đàn cấp cao “Thúc đẩy Hệ sinh thái Trung tâm Tài chính Hàng hải trong Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM” đã chính thức công bố sáng kiến Hệ sinh thái Tài chính Hàng hải Quốc tế (IMFE/IMFC) - một trong những trụ cột chiến lược của Trung tâm Tài chính Quốc tế Việt Nam.

Áp lực xả bán lan rộng, VN-Index ‘bốc hơi’ 17 điểm

21/05/26 15:32 (GMT+7)

(VNF) - Áp lực điều chỉnh mạnh khiến hàng loạt cổ phiếu vốn hóa lớn đồng loạt suy yếu, kéo VN-Index rời mốc 1.900.

'Thuế nắm thông tin 250 triệu tài khoản ngân hàng, phát hiện rủi ro là rà soát ngay'

21/05/26 15:30 (GMT+7)

(VNF) - Ông Đặng Ngọc Minh, Phó Cục trưởng Cục Thuế cho biết, cơ quan thuế sẽ quản lý người nộp thuế dựa trên dữ liệu, trong đó trọng tâm là hoá đơn điện tử và tài khoản ngân hàng.

Cổ phiếu PHR thử thách đỉnh lịch sử khi có tin nhận 3.500 tỷ đồng tiền đền bù

21/05/26 14:00 (GMT+7)

(VNF) - Cổ phiếu PHR đang trở thành tâm điểm chú ý trên thị trường khi Cao su Phước Hoà hé lộ khả năng thu về khoảng 3.500 tỷ đồng tiền bồi thường và hỗ trợ từ loạt dự án khu công nghiệp quy mô lớn. Thông tin này đã kích hoạt làn sóng dòng tiền mạnh mẽ, đẩy cổ phiếu tiến sát vùng đỉnh lịch sử từng thiết lập hồi đầu năm 2022.

Đại án Trương Mỹ Lan: Đã chi trả 12.000 tỷ đồng cho các trái chủ

21/05/26 13:45 (GMT+7)

(VNF) - Vụ án Trương Mỹ Lan, Thi hành án dân sự TP. HCM đã chi tiền thanh toán 9 đợt cho hơn 42.000 trái chủ với số tiền khoảng 12.000 tỷ đồng.

Nhận diện nhóm đầu tư thầm lặng, bơm hơn 1 triệu tỷ đồng vào nền kinh tế

21/05/26 12:30 (GMT+7)

(VNF) - Một nguồn lực “khổng lồ” của các doanh nghiệp khối bảo hiểm đang đầu tư vào nền kinh tế. Đây là nguồn vốn lớn, dài hạn góp phần cho mục tiêu tăng trưởng 2 con số như Chính phủ đề ra.

Công ty chứng khoán của Kwangju Bank bị xử phạt vì 'ém' thông tin

21/05/26 11:15 (GMT+7)

(VNF) - JBSV, công ty thuộc 100% sở hữu của Kwangju Bank, bị phạt vì không công bố thông tin đối với một số biên bản họp, nghị quyết và hợp đồng tín dụng.

Cổ phiếu VNE bị huỷ niêm yết bắt buộc

21/05/26 09:15 (GMT+7)

(VNF) - Cổ phiếu VNE rơi vào trường hợp hủy niêm yết bắt buộc sau 3 năm liên tiếp nhận ý kiến ngoại trừ trên báo cáo tài chính kiểm toán hợp nhất cả năm.

Tuyên bố 'cứ có là mua', bầu Đức gom thêm 4 triệu cổ phiếu HAG

21/05/26 08:45 (GMT+7)

(VNF) - Với việc tiếp tục đăng ký mua thêm cổ phiếu HAG, đây đã là lần thứ tư kể từ đầu năm 2026 bầu Đức gia tăng sở hữu tại Hoàng Anh Gia Lai, nâng tổng khối lượng mua lũy kế lên 17 triệu đơn vị, tương ứng giá trị khoảng 270 tỷ đồng.

DN lập ‘2 sổ' kế toán không trái luật, cần phân biệt mục đích quản trị hay trốn thuế

21/05/26 08:30 (GMT+7)

(VNF) - Lãnh đạo Cục Thuế cho biết, thực tế doanh nghiệp, hộ kinh doanh tồn tại “2 sổ kế toán” không mới, nhưng bản chất vấn đề nằm ở mục đích sử dụng, cần phân biệt rõ dùng để quản trị nội bộ hay trốn thuế.

Cổ phiếu DGC thoát cảnh chỉ giao dịch phiên chiều

21/05/26 07:45 (GMT+7)

(VNF) - Cổ phiếu DGC vẫn được phép giao dịch trong cả ngày nhưng chỉ theo phương thức khớp lệnh định kỳ đối với lô chẵn. Quyết định điều chỉnh này được HoSE ban hành chỉ một ngày sau thông báo trước đó về việc hạn chế cổ phiếu giao dịch trong phiên chiều.

Cạnh tranh với Singapore và Hong Kong, IFC TP.HCM tham vọng hút dòng tiền 300 tỷ USD về Việt Nam

21/05/26 07:30 (GMT+7)

(VNF) - PGS.TS Nguyễn Hữu Huân cho biết, IFC TP.HCM đang hướng tới mục tiêu thu hút khoảng 300 tỷ USD giao dịch tài chính hàng hải mỗi năm về Việt Nam, thông qua việc xây dựng trung tâm tài chính quốc tế theo mô hình mới, ứng dụng công nghệ hiện đại và cơ chế pháp lý đặc thù để cạnh tranh với Singapore, Hong Kong.

Sóng cổ phiếu Vingroup: Khi thị trường định giá lại 'đầu tàu' của nền kinh tế

20/05/26 20:01 (GMT+7)

(VNF) - Sự bứt phá của bộ đôi VIC và VHM trong nửa đầu năm 2026 không chỉ tạo lực kéo mạnh cho VN-Index, mà còn đưa nhóm cổ phiếu Vingroup trở thành tâm điểm tranh luận về định giá, vai trò của doanh nghiệp tư nhân lớn và xu hướng dịch chuyển mới của dòng tiền trên thị trường.

Chủ tịch Imexpharm từ nhiệm sau ít ngày về tay 'đại gia' Trung Quốc

20/05/26 19:17 (GMT+7)

(VNF) - Chỉ ít ngày sau khi chính thức về tay cổ đông ngoại đến từ Trung Quốc, bộ máy thượng tầng của Imexpharm đã ghi nhận biến động lớn khi Chủ tịch HĐQT cùng hai thành viên HĐQT đồng loạt nộp đơn từ nhiệm.

Cổ phiếu bất động sản thoát ‘án sàn’, VN-Index lội ngược dòng cuối phiên

20/05/26 17:34 (GMT+7)

(VNF) - Lực cầu bắt đáy gia tăng mạnh về cuối phiên giúp VN-Index hồi phục ngoạn mục và đóng cửa trong sắc xanh dù áp lực bán vẫn bao trùm phần lớn thị trường.

Một công ty sách có hơn nghìn tỷ cho vay, lấy lãi 12% mỗi năm

20/05/26 15:08 (GMT+7)

(VNF) - VNB ghi nhận khoản cho vay dài hạn hơn nghìn tỷ đồng với lãi suất 12%/năm, giúp công ty thu về hàng chục tỷ đồng mỗi quý.

Một cổ phiếu tăng 10 phiên liên tiếp, giá gấp đôi từ đầu tháng 5

20/05/26 14:59 (GMT+7)

(VNF) - Cổ phiếu THD đã có 10 phiên tăng điểm liên tiếp kể từ đầu tháng 5 cho tới nay, thiết lập đà tăng hơn 100%.

HCM phá đỉnh sau đà tăng gấp rưỡi trong 2 tháng

20/05/26 11:47 (GMT+7)

(VNF) - HCM phá đỉnh trong phiên 19/5 vừa qua, đưa cổ phiếu chạm mốc 30.000 đồng sau khi hồi phục mạnh mẽ từ vùng đáy ghi nhận trong phiên 23/3 hồi quý I.

Cổ phiếu dầu khí bùng nổ, tự doanh có tiếp tục lỡ sóng?

20/05/26 09:30 (GMT+7)

(VNF) - Từng là mảng "hái ra tiền" trong nhiều năm trước nhưng hoạt động tự doanh của các công ty chứng khoán trong thời gian quý đầu năm 2026 lại không mấy hiệu quả.

Ngành Thuế mở chiến dịch 'làm sạch': Loại bỏ DN ma, doanh nghiệp chết

20/05/26 09:15 (GMT+7)

(VNF) - Cục Thuế ban hành Quyết định số 595/QĐ-CT triển khai chiến dịch với tên gọi “Làm sạch mã số thuế - Tháo gỡ điểm nghẽn trong kinh doanh” trong toàn ngành Thuế.

'Thị trường chứng khoán đang bước vào giai đoạn sàng lọc mạnh hơn'

20/05/26 07:45 (GMT+7)

(VNF) - Thị trường chứng khoán hiện không còn vận động theo xu hướng “tăng đồng loạt” mà đang bước vào giai đoạn phân hóa mạnh, phản ánh sự thay đổi về cấu trúc dòng tiền và kỳ vọng vào mô hình tăng trưởng mới của nền kinh tế.

Tin khác

Cổ đông CMH Việt Nam sắp nhận cổ tức tiền mặt sau nhiều năm chờ đợi

(VNF) - CMH Việt Nam đã chốt danh sách cổ đông vào ngày 20/5 để thực hiện chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 1 cổ phiếu nhận 500 đồng.

MULTIMEDIA

Cận cảnh công trường sân khấu, khán đài lễ hội pháo hoa Đà Nẵng lớn nhất lịch sử

(VNF) - Sân khấu và khán đài Lễ hội pháo hoa quốc tế Đà Nẵng (DIFF) 2026 đang bước vào giai đoạn hoàn thiện để phục vụ cho đêm khai mạc sắp tới.