FiinGroup: Đầu tư cổ phiếu hấp dẫn hơn gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản

Thanh Long -

24/09/2021 10:27 (GMT+7)

(VNF) - Kênh đầu tư cổ phiếu vẫn đang tỏ ra hấp dẫn hơn các kênh đầu tư thay thế khác như gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản, đầu tư vàng, nắm giữ USD, theo đánh giá của FiinGroup.

FiinGroup: Đầu tư cổ phiếu hấp dẫn hơn gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản

Trong báo cáo "Chứng khoán Việt Nam: Chiến lược sống chung với COVID" công bố gần đây, hãng nghiên cứu FiinGroup nhận định các kênh đầu tư thay thế vẫn kém hấp dẫn hơn kênh đầu tư cổ phiếu.

Cụ thể, với kênh tiền gửi tiết kiệm, FiinGroup tính toán rằng lãi suất tiết kiệm thực tế hiện nay chỉ ở mức 4,4%/năm (tính chung cho tất cả các kỳ hạn), không phải là mức hấp dẫn nếu so với bất kỳ kênh đầu tư nào. Ví dụ, với mức lãi suất tiền gửi 4,4%/năm, sức hấp dẫn tương đương với P/E của thị trường chứng khoán ở mức 22,7 lần, cao hơn nhiều mức định giá P/E của chỉ số VN-Index hiện nay (khoảng trên 16 lần).

Về rủi ro lãi suất tăng, theo quan sát của FiinGroup, trong bối cảnh chính sách cần nới lỏng để hỗ trợ tăng trưởng kinh tế thì khi nào tăng trưởng có dấu hiệu khôi phục trở lại sau Covid-19, lúc đó có lẽ rủi ro mới trở nên đáng quan tâm hơn, bất chấp việc chỉ số lạm phát đã có dấu hiệu tăng trở lại trong tháng 8 vừa qua. Theo hãng nghiên cứu này, lạm phát tăng lên hiện nay chỉ là do sự gián đoạn tạm thời trong chuỗi cung ứng chứ không phải các yếu tố về cung tiền hoặc do tăng trưởng quá nóng của giá cả hàng hóa.

Lãi suất huy động giảm mạnh từ năm 2019, đặc biệt là ở kỳ hạn ngắn

Đối với kênh đầu tư trái phiếu doanh nghiệp, theo số liệu của FiinGroup, lãi suất của trái phiếu doanh nghiệp (chủ yếu là bất động sản) đã giảm về bình quân khoảng 9%/năm cho kỳ hạn 3 năm từ đầu năm 2021.

"Mức này là mức rất cao so với gửi tiền tiết kiệm. Tuy nhiên, vấn đề của kênh đầu tư này là rủi ro vỡ nợ của nhà phát hành nếu như việc lựa chọn trái phiếu không được đánh giá kỹ lưỡng thông qua việc thẩm định hoặc xếp hạng tín nhiệm độc lập. Bởi trong bối cảnh tác động của Covid-19 và kênh tín dụng ngân hàng vào bất động sản đang bị hạn chế theo chủ trương gần đây của Ngân hàng Nhà nước thì việc “tái cấu trúc” từ nợ trái phiếu sang tín dụng ngân hàng sẽ khó khăn hơn, làm cho rủi ro khi đầu tư vào trái phiếu doanh nghiệp sẽ lớn hơn", nhóm chuyên gia của FiinGroup lưu ý.

Trong khi đó, kênh đầu tư bất động sản vẫn trong giai đoạn trầm lắng do tác động của các lệnh giãn cách nghiêm ngặt. Tỷ suất sinh lời từ hoạt động cho thuê bất động sản rất thấp do nhu cầu mặt bằng bán lẻ, kinh doanh và cư trú đều sụt giảm mạnh sau 4 làn sóng Covid-19 trong khi giá vẫn neo ở mức cao.

Bên cạnh đó, kênh đầu tư vàng ẩn chứa nhiều rủi ro khi giá vàng trong nước cách đây không lâu từng nới rộng mức chênh lệch với thị trường quốc tế lên mức kỷ lục 9-10 triệu đồng/lượng.

Ngoài ra, kênh lưu giữ USD cũng tỏ ra kém hấp dẫn bởi chính sách lãi suất hiện nay của Việt Nam áp dụng cho tiền gửi USD ở mức 0%. Song song, cung ngoại tệ dồi dào và khả năng mất giá của VND thấp cộng với bối cảnh dữ trữ ngoại hối của Việt Nam tốt như hiện nay khiến việc nắm giữ USD không còn sinh lợi mà chỉ có tác dụng “bảo toàn vốn” trong bối cảnh hiện nay.

"Hơn nữa, theo chúng tôi, vàng và USD không còn là ưu tiên với thế hệ nhà đầu tư trẻ của Việt Nam hiện nay. Họ có kiến thức về đầu tư và đã tích lũy được nhiều kinh nghiệm đầu tư chứng khoán trong nhiều năm vừa qua. Chúng tôi cho rằng các dòng tiền (kể cả dòng tiền từ bán chúng khoán) dự báo sẽ còn tiếp tục ở lại trên thị trường chứng khoán cho đến ít nhất là hết quý I/2022 khi các hoạt động sản xuất kinh doanh được khôi phục ở mức 50-60% so với trước đại dịch", FiinGroup nêu quan điểm

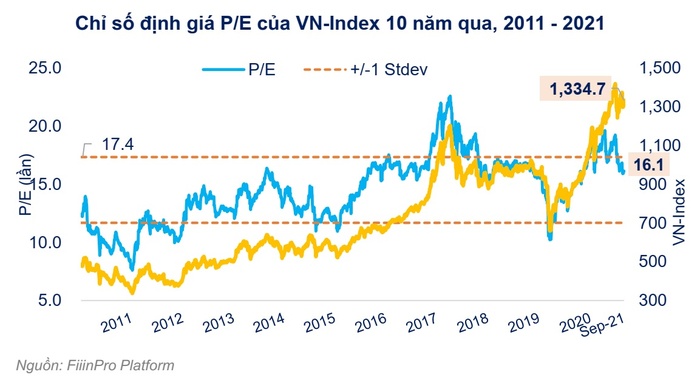

Thống kê của FiinGroup cho thấy VN-Index hiện được định giá P/E ở mức 16,3 lần lợi nhuận cộng dồn 4 quý gần nhất đến hết quý II/2021, thấp hơn mức trung bình 10 năm cộng một độ lệch chuẩn (17,4 lần) và tương đương mức định giá trung bình trong giai đoạn 1 năm trước khi Covid-19 khởi phát.

P/E của VN-Index 10 năm qua

Mức định giá này còn hấp dẫn hơn nữa nếu nhìn vào triển vọng tương lai. Theo dự báo của FiinGroup, nếu lợi nhuận sau thuế nửa cuối năm 2021 tương đương cùng kỳ năm 2020 thì tăng trưởng lợi nhuận cả năm 2021 vẫn có thể đạt 31,5%, P/E theo đó chỉ ở mức 16,0 lần lợi nhuận năm 2021. Nếu doanh nghiệp đạt được tốc độ tăng trưởng 27% vào năm 2022 như kỳ vọng của FiinGroup thì P/E của VN-Index ở mức 13,2 lần lợi nhuận năm 2022.

"Nhiều ý kiến cho rằng con số này khó đạt được do dịch Covid-19, nhưng quan sát của chúng tôi cho thấy trong nhiều ngành, ngoại trừ các ngành bị ảnh hưởng trực tiếp như Hàng không và Du lịch, thì bối cảnh hiện nay lại là cơ hội cho nhiều doanh nghiệp lớn đầu ngành, đủ tiềm lực tài chính để có thể gia tăng thị phần và gia tăng hiệu quả trong giai đoạn hậu Covid-19", nhóm chuyên gia cho hay.

Tuy vậy, FiinGroup lưu ý rằng diễn biến thị trường sẽ phụ thuộc vào dòng tiền mới và tâm lý chung thay vì chỉ đơn giản dựa trên yếu tố nội tại và triển vọng lợi nhuận của doanh nghiệp. Ví dụ như thị trường chứng khoán Ấn Độ, chứng khoán tăng mạnh sau giai đoạn “chết chóc” vào tháng 5 vừa qua và chỉ số Sensex đang được định giá ở mức P/E gấp đôi của VN-Index do dòng tiền mới từ nhà đầu tư trong bối cảnh lãi suất thấp.

(VNF) - Chủ tịch F88 Phùng Anh Tuấn cho biết, bằng kinh nghiệm 10 năm cho vay nhóm khách hàng dưới chuẩn tín dụng truyền thống, F88 tự tin ra mắt thương hiệu bảo hiểm NNX Insurance với tham vọng 10 triệu khách hàng, định giá 200 triệu USD.

(VNF) - Cổ phiếu phân bón trở thành tâm điểm khi DPM tăng kịch trần, DCM bứt phá hơn 4%, trong khi dòng tiền tiếp tục luân chuyển sang ngân hàng và bán lẻ, giúp VN-Index tăng phiên thứ hai liên tiếp.

(VNF) - MBS dự báo kết quả kinh doanh quý II/2026 của ngành điện sẽ phân hóa mạnh khi nhóm nhiệt điện tăng trưởng không đồng đều, còn nhóm năng lượng duy trì nền lợi nhuận ổn định.

(VNF) - Thuế tỉnh Thanh Hoá công bố 5 dấu hiệu nhận biết rủi ro thuế của doanh nghiệp, hộ kinh doanh, đặc biệt là vấn đề “2 sổ kế toán”. Đồng thời, lưu ý người nộp thuế cần tự rà soát ngay.

(VNF) - Ngày 7/7, Công ty Cổ phần Kinh doanh F88 (F88) vừa được The Asian Banking & Finance (ABF) – tạp chí chuyên ngành Tài chính Ngân hàng tại Singapore – trao tặng cùng lúc hai giải thưởng Customer Experience Initiative of the Year (Sáng kiến Trải nghiệm Khách hàng của năm) và Service Innovation of the Year (Sáng kiến Đổi mới Dịch vụ của năm).

(VNF) - Công ty cổ phần Vận tải và Xếp dỡ Hải An vừa thông qua phương án nâng vốn góp tại Hải An Green Shipping Lines lên gần 800 tỷ đồng nhằm đầu tư các tàu container mới.

(VNF) - Theo Tiến sĩ Mirjam Staub-Bisang, Việt Nam đang là điểm đến hấp dẫn của dòng vốn quốc tế với tăng trưởng kinh tế cao, FDI kỷ lục và triển vọng được nâng hạng thị trường. Tuy nhiên, nghịch lý là nguồn vốn dành cho chuyển đổi xanh và phát triển hạ tầng bền vững vẫn chưa đáp ứng được nhu cầu, đòi hỏi những cải cách mạnh mẽ về thể chế và thị trường vốn.

(VNF) - Nhờ lực kéo từ nhóm ngân hàng và đặc biệt là sự bứt phá của các cổ phiếu chứng khoán trong phiên chiều, VN-Index lấy lại sắc xanh sau nhịp giằng co. Đáng chú ý, khối ngoại cũng chấm dứt chuỗi ba phiên bán ròng liên tiếp để quay lại mua ròng trên HoSE.

(VNF) - Ông Khương Tiến Hùng, Trưởng ban Quản lý Chào bán chứng khoán (UBCKNN), cho hay cơ quan quản lý sẽ soi rất kỹ các khoản doanh nghiệp mang tiền ra bên ngoài (cho vay, mượn, hợp tác đầu tư, tạm ứng, đặt cọc). Theo ông, doanh nghiệp cần phải thu hồi các khoản này, "dọn dẹp nhà cửa sạch sẽ" để chứng minh nhu cầu thiếu vốn là chính đáng.

(VNF) - PNJ khẳng định hoạt động vẫn ổn định, đồng thời lập tổ giám sát đặc biệt với sự tham gia của thành viên độc lập HĐQT nhằm siết chặt kiểm soát tại công ty con.

(VNF) - Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Kế toán, Luật Kiểm toán độc lập (dự thảo Luật) được xây dựng nhằm tháo gỡ vướng mắc, bảo đảm tính đồng bộ, thống nhất trong hệ thống pháp luật; đáp ứng chủ trương đẩy mạnh việc cắt giảm, đơn giản hóa thủ tục hành chính, điều kiện kinh doanh, giảm chi phí tuân thủ, góp phần tạo thuận lợi cho người dân, doanh nghiệp…

(VNF) - M-DAQ Global chọn hợp tác với METech để mở rộng hạ tầng thanh toán nội địa, đồng thời tăng cường kết nối dòng tiền giữa Singapore, Việt Nam và ASEAN.

(VNF) - Theo SSI, nếu có tác động đáng kể từ việc khách hàng bán lại kim cương, ảnh hưởng nhiều khả năng sẽ phản ánh rõ hơn trong kết quả kinh doanh quý III thay vì quý II.

(VNF) - Một số trường hợp người nộp thuế kê khai chưa đầy đủ, hạch toán chính xác, sử dụng chứng từ, hoá đơn không đúng bản chất giao dịch… sẽ bị cơ quan thuế thực hiện ấn định thuế.

(VNF) - Quy định mới nêu rõ nguyên tắc quản lý thuế, xác định các bên có quan hệ liên kết, cũng như quyền, nghĩa vụ của người nộp thuế trong kê khai và lập hồ sơ xác định giá giao dịch liên kết.

(VNF) - Bộ Tư pháp vừa công bố tài liệu thẩm định Luật sửa đổi, bổ sung một số điều của Luật Kế toán, Luật Kiểm toán độc lập. Cơ quan chủ trì soạn thảo Dự án Luật là Bộ Tài chính.

(VNF) - Trong bối cảnh thị giá rơi về vùng thấp nhất trong khoảng một năm, ông Cao Ngọc Duy, em trai chủ tịch HĐQT PNJ, đã đăng ký mua thêm 300.000 cổ phiếu PNJ.

(VNF) - Từ tháng 9/2026, FTSE Vietnam 30 sẽ rời FTSE Frontier Index Series để gia nhập FTSE Vietnam Index Series, đánh dấu một bước điều chỉnh đáng chú ý trong cách FTSE Russell phân loại và sàng lọc cổ phiếu Việt Nam.

(VNF) - Ngày 2/7, tại Singapore, Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS) được vinh danh với giải thưởng “Equity Deal of the Year – Vietnam” (Thương vụ vốn cổ phần tiêu biểu của năm tại Việt Nam) thuộc hệ thống giải thưởng Asian Banking & Finance - Corporate & Investment Banking Awards 2026.

(VNF) - Trong ngành năng lượng vốn cần vốn lớn, thời gian dài và nhiều rủi ro, M&A đang được xem là “đường tắt” giúp doanh nghiệp nhanh chóng mở rộng quy mô, tiếp cận tài sản và nâng cao năng lực cạnh tranh.

(VNF) - Chủ tịch F88 Phùng Anh Tuấn cho biết, bằng kinh nghiệm 10 năm cho vay nhóm khách hàng dưới chuẩn tín dụng truyền thống, F88 tự tin ra mắt thương hiệu bảo hiểm NNX Insurance với tham vọng 10 triệu khách hàng, định giá 200 triệu USD.

(VNF) - Sau nhiều năm vướng mắc, nhiều đoạn thuộc tuyến đường trục Tây Thăng Long ở Hà Nội đã cơ bản hoàn thành giải phóng mặt bằng, hướng tuyến dự án dần hiện rõ và đang được phấn đấu hoàn thành trong năm 2027.