Giá thịt lợn tăng mạnh nhưng nhiều DN lớn trượt cơ hội kiếm lãi đậm

Hải Đường -

06/08/2024 07:30 (GMT+7)

(VNF) - Diễn biến giá heo tích cực nhưng lợi nhuận của các doanh nghiệp chăn nuôi trên sàn chứng khoán lại có phần phân hoá.

Lợi nhuận phân hoá

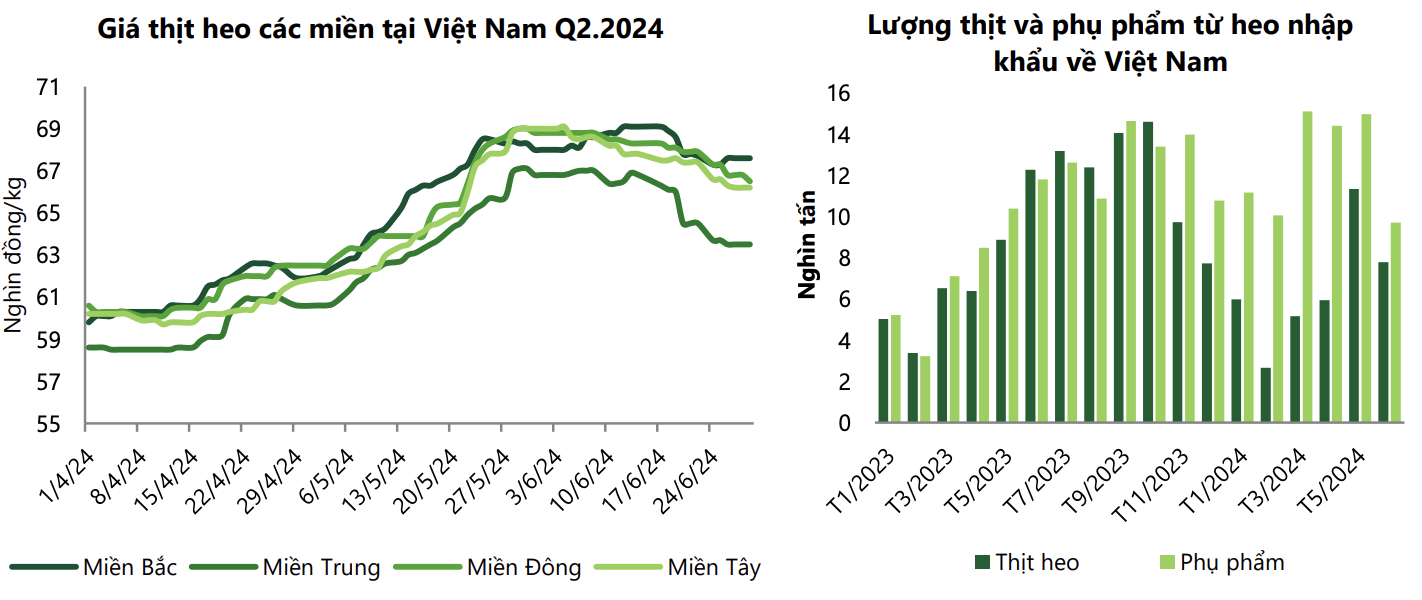

Tiếp nối quý I, giá heo trong quý II tiếp tục ghi nhận tăng mạnh và duy trì ở mức cao, giá bình quân cả nước đạt 68.000 đồng/kg theo ghi nhận của Công ty Chứng khoán Vietcombank (VCBS). Cũng như đà tăng của giá heo, kết quả kinh doanh của một số doanh nghiệp chăn nuôi trên sàn chứng khoán cũng ghi nhận những tín hiệu tích cực.

Công ty Cổ phần Nông nghiệp BAF Việt Nam (HoSE: BAF) là một trong những doanh nghiệp phản ánh rõ rệt diễn biến giá heo trong kết quả kinh doanh. Theo đó, sản lượng heo của doanh nghiệp trong quý II đạt hơn 144.000 con, nâng tổng sản lượng heo luỹ kế 6 tháng đầu năm lên hơn 252.000 con, cao gấp 1,8 lần cùng kỳ.

Doanh thu từ mảng chăn nuôi heo trong quý II tăng gấp 4,7 lần cùng kỳ, đạt 806 tỷ đồng, chiếm hơn nửa doanh thu của doanh nghiệp. BAF lãi sau thuế gấp gần 4 lần cùng kỳ, đạt 35 tỷ đồng. Doanh nghiệp cho biết diễn biến giá heo là một trong những nguyên nhân giúp cải thiện kết quả kinh doanh, đồng thời giá nguyên vật liệu đầu vào sản xuất thức ăn chăn nuôi cũng giảm 10-20% so với giai đoạn trước, góp phần tăng hiệu quả chăn nuôi.

Công ty Cổ phần Tập đoàn Hoà Phát (HoSE: HPG) cũng cho biết doanh thu mảng chăn nuôi đã tăng 30% trong nửa đầu năm so với cùng kỳ nhờ sản lượng và giá heo hơi ổn định so với năm 2023. HPG đã cung cấp gần 300.000 con heo trong 6 tháng đầu năm. Riêng trong quý II, dù doanh thu mảng nông nghiệp chỉ tăng nhẹ 4%, đạt 1.542 tỷ đồng nhưng lợi nhuận sau thuế lại tăng trưởng mạnh ở mức 317% (gấp 4 lần) cùng kỳ.

Ở diễn biến ngược lại, “trùm chăn nuôi” Tập đoàn Dabaco (HoSE: DBC) lại bị ảnh hưởng bởi dịch tả lợn châu Phi khiến tổng đàn chăn nuôi heo sụt giảm. Bất chấp diễn biến tăng của giá heo hơi, kết quả sản xuất kinh doanh của các đơn vị chăn nuôi thành viên của DBC vẫn chưa được cải thiện đáng kể. Kết quả, doanh thu thuần quý II của doanh nghiệp giảm 8%, đạt 3.185 tỷ đồng. Lợi nhuận sau thuế giảm 55%, đạt 145 tỷ đồng. Ngoài ra, sự sụt giảm trong kết quả kinh doanh của DBC còn đến từ việc không còn ghi nhận doanh thu từ mảng bất động sản như cùng kỳ năm ngoái.

Một số ông lớn ngành chăn nuôi khác cũng không đạt được kết quả trong quý II có thể kể đến như Công ty cổ phần Masan MEATLife (UPCoM: MML), Công ty cổ phần Việt Nam Kỹ nghệ Súc sản (UPCoM: VSN), Công ty cổ phần Hoàng Anh Gia Lai (HoSE: HAG).

Với MML, doanh thu thuần quý II tăng 5% so với cùng kỳ, đạt 1.790 tỷ đồng nhờ sự tăng trưởng doanh thu từ mảng thịt ủ mát và mảng thịt chế biến. Lợi nhuận gộp tăng gấp đôi, đem về 428 tỷ đồng. Tuy nhiên, các chi phí trong kỳ vẫn neo cao, do doanh nghiệp đẩy mạnh các chương trình quảng cáo khuyến mãi. Kết quả, MML lỗ sau thuế 32 tỷ đồng.

Điểm sáng của doanh nghiệp là khoản lỗ đã được thu hẹp đáng kể so với cùng kỳ (lỗ 179 tỷ đồng) cũng như so với các quý trước đó, trong khi chiến lược tăng chi cho quảng cáo và khuyến mãi đã được duy trì trong một thời gian dài cho đến nay.

Với HAG, doanh thu bán heo trong quý II ghi nhận gần 320 tỷ đồng, giảm 28% so với cùng kỳ năm 2023. Ngược lại, lãi gộp từ mảng bán heo lại tăng 67%, đạt hơn 85 tỷ đồng. Sự biến động ngược chiều này cho thấy HAG đã kiểm soát khá tốt chi phí đầu vào của mảng heo.

Chủ tịch HAG trước đó cũng nhận định tăng trưởng theo quý trong thời gian tới với mảng heo sẽ chưa có. Điểm rơi lợi nhuận của mảng heo dự kiến là quý IV/2024 và đến năm 2025, doanh số heo sẽ vượt doanh số trái cây.

Với VSN, hoạt động kinh doanh của doanh nghiệp chủ yếu là chế biến thịt, do đó việc giá heo tăng cao đã ảnh hưởng tới chi phí đầu vào và lợi nhuận của doanh nghiệp. Theo đó, doanh thu thuần quý II giảm 11%, đạt 721 tỷ đồng. Lợi nhuận sau thuế giảm 4,5%, đạt hơn 26 tỷ đồng.

Giá heo chưa hạ nhiệt

Sau khi tăng mạnh, giá heo đã điều chỉnh giảm từ giữa tháng 6, còn 66.000 đồng/kg vào cuối quý II. VCBS cho rằng có 2 nguyên nhân chủ yếu của sự điều chỉnh này. Thứ nhất, giá heo tăng do nguồn cung heo sụt giảm dưới tác động của dịch tả heo châu Phi từ giữa năm 2023 và heo từ Campuchia khó về, heo Thái vẫn được chào bán nhưng khó làm giấy tờ, nắng nóng khiến lưu chuyển heo giữa các miền khó khăn hơn, hao hụt trên đường đi cao hơn.

Thứ hai, giá heo giảm từ giữa tháng 6 do nguồn cung heo miền Trung dồi dào trong khi tiêu thụ chậm, lưu chuyển heo sang các vùng khác chậm lại do thương lái có thêm lựa chọn từ heo Campuchia, kéo theo giá tiếp tục giảm để tăng lượng bán ra Bắc/vào Nam.

Dự báo trong thời gian tới, VCBS cho rằng giá heo có thể tiếp tục duy trì trong vùng giá hiện tại, nhưng khó tăng mạnh trở lại do nguồn cung heo miền Trung vẫn dồi dào, giá sẽ được điều chỉnh phù hợp để tiếp tục đưa ra Bắc hoặc vào Nam. Với thị trường miền Nam, lượng heo chạy dịch vẫn còn, bên cạnh đó heo từ Campuchia và Thái Lan vẫn về đều nên giá khó điều chỉnh tăng trở lại.

Tuy nhiên, lượng thịt heo nhập khẩu có dấu hiệu giảm. Ngoài ra, sau dịch tả lợn châu Phi, các doanh nghiệp và các hộ chăn nuôi đều trong quá trình tái đàn và cần đến tháng 12/2024 mới có nguồn cung mới ra thị trường, do đó giá thịt heo có thể không giảm mạnh trong thời gian tới.

Còn theo Công ty Chứng khoán MB (MBS), trong bối cảnh nguồn cung hạn chế, dịch bệnh tả lợn châu Phi còn nhiều phức tạp, giá thị heo dự kiến duy trì ở mức trung bình từ 65.000 – 75.000 đồng/kg đến hết nửa đầu năm 2025 và giảm nhiệt kể từ nửa cuối năm 2025, khi nguồn cung heo nội địa ổn định trở lại.

MBS cho rằng các doanh nghiệp/hộ chăn nuôi theo hình thức trang trại khép kín sẽ giành được lợi thế nhờ vào khả năng kiểm soát điều kiện ăn uống, môi trường sống, khả năng kiểm soát chất lượng đầu vào của đàn lợn, hạn chế được dịch tả lợn châu Phi. Bên cạnh đấy, khi có sự thuận lợi về điều kiện chăm nuôi và thị trường giá heo hơi, các doanh nghiệp khép kín sẽ dễ dàng tái đàn và cung cấp thêm thương phẩm ra ngoài thị trường.

Ngoài ra, ngành chăn nuôi dự kiến tiếp tục được hưởng lợi từ giá đầu vào giảm nhiệt trong năm 2024 và duy trì ổn định ở mức nền thấp trong năm 2025. . Tính từ năm 2023 đến nay, đã có 7 đợt giảm giá thức ăn chăn nuôi. Mới nhất, trong tháng 5/2025, giá thức ăn chăn nuôi lại hạ trung bình 150 đồng/kg. MBS dự báo giá nguyên vật liệu nhập khẩu tiếp tục duy trì ở mức nền thấp nhờ vào nguồn cung dồi dào trên thế giới.

FAO dự báo nguồn cung ngô trên toàn thế giới tăng 3% so với niên độ 2022-2023, đạt 1.251 triệu tấn, nguồn cung đậu tương tăng 5% so với niên độ 2022-2023, dự kiến đạt 437,6 triệu tấn. Sản lượng đậu tương giảm ở Brazil sẽ được bù đắp bởi sản lượng từ Ấn Độ và Trung Quốc, do đó giá nhập khẩu ngô và đậu tương trong năm 2024 sẽ không có biến động bất thường và tiếp tục được duy trì ở mức nền thấp.

Giá lợn phục hồi, nhiều ‘ông lớn’ ngành chăn nuôi vẫn chưa thể vực dậy

Tài chính

(VNF) - Trong quý I, nhiều doanh nghiệp lớn trong ngành chăn nuôi như BAF, DBC đều cho thấy lợi nhuận cải thiện mạnh mẽ so với cùng kỳ nhờ hưởng lợi từ việc giá lợn phục hồi. Trong khi đó, một số khác như VSN, MML, HAG lại không đạt được kết quả khả quan.

TIN LIÊN QUAN

- Giá heo tăng vùn vụt, cổ phiếu chăn nuôi đua nhau tăng trần 17/05/2024 03:00

- 'Ông lớn' thức ăn chăn nuôi De Heus hoàn tất nghĩa vụ thuế theo yêu cầu 04/06/2024 09:00

- Tổng công ty Chăn nuôi Việt Nam: Chốt năm 2023, có 3.500 tỷ đồng gửi ngân hàng 23/03/2024 08:52

Cùng chuyên mục

Xuất hiện thêm Công ty Vinmetal Hà Tĩnh 5.000 tỷ đồng, con trai tỷ phú Phạm Nhật Vượng làm CEO

(VNF) - Theo bản công bố nội dung đăng ký thành lập mới, người đại diện theo pháp luật của Vinmetal Hà Tĩnh là ông Phạm Nhật Quân Anh trong vai trò Tổng giám đốc.

VinFast tái cấu trúc, chuyển nhượng mảng sản xuất ở Việt Nam

13/05/26 14:42 (GMT+7)

(VNF) - VinFast dự kiến chuyển nhượng toàn bộ cổ phần tại công ty phụ trách sản xuất ở Việt Nam với giá khoảng 530 triệu USD và ông Phạm Nhật Vượng vẫn tham gia pháp nhân mới nhưng giảm tỷ lệ sở hữu.

Vinaconex muốn mua 24% cổ phần Giầy Thượng Đình đang sở hữu khu 'đất vàng'

13/05/26 13:01 (GMT+7)

(VNF) - Việc Vinaconex đăng ký mua thêm 24,03% vốn Giầy Thượng Đình không đơn thuần là 1 thương vụ đầu tư tài chính mà còn cho thấy bước tiến sâu hơn vào khu “đất vàng” hơn 3,6ha tại Hà Nội.

Gong Cha và hành trình trở thành đế chế trà sữa tỷ USD toàn cầu

13/05/26 10:07 (GMT+7)

(VNF) - Thương hiệu Gong Cha đã vươn lên thành một trong những chuỗi trà sữa lớn nhất thế giới với gần 2.200 cửa hàng tại 32 thị trường

Tham gia dự án xử lý nước thải hơn 4.000 tỷ: SFC Water có tiềm lực thế nào?

13/05/26 09:45 (GMT+7)

(VNF) - Công ty cổ phần Đầu tư phát triển môi trường SFC (SFC Water) là một doanh nghiệp chuyên sâu trong lĩnh vực đầu tư, xây dựng và công nghệ xử lý nước thải tại Việt Nam.

VietnamFinance tổ chức Tọa đàm 'Dấu ấn 1 năm thực hiện Nghị quyết 68'

13/05/26 06:00 (GMT+7)

(VNF) - Sáng nay, ngày 13/5, Tạp chí Đầu tư Tài chính – VietnamFinance tổ chức Tọa đàm “Dấu ấn 1 năm thực hiện Nghị quyết 68” nhằm cập nhật những kết quả bước đầu, các khó khăn, vướng mắc và đề xuất giải pháp sau một năm triển khai Nghị quyết số 68-NQ/TW của Bộ Chính trị về phát triển kinh tế tư nhân.

SJC báo lãi kỷ lục bất chấp doanh thu chạm đáy 10 năm

12/05/26 19:00 (GMT+7)

(VNF) - Công ty SJC vẫn báo lãi kỷ lục 425,5 tỷ đồng trong năm 2025, tương đương hơn 1,1 tỷ đồng mỗi ngày dù doanh thu giảm hơn một nửa và xuống mức thấp nhất trong một thập niên.

Dấu ấn 1 năm thực hiện Nghị quyết 68

12/05/26 16:50 (GMT+7)

(VNF) - Hành trình hiện thực hóa Nghị quyết 68 đang đặt ra cả cơ hội lẫn thách thức đối với nền kinh tế và cộng đồng doanh nghiệp Việt Nam.

Chủ tịch HĐQT Đạt Phương: Tài sản lớn nhất nằm ở 'phần chìm' ngoài báo cáo tài chính

12/05/26 14:27 (GMT+7)

(VNF) - Trong bối cảnh thị trường biến động, khi nhiều doanh nghiệp lựa chọn tập trung vào những con số tăng trưởng, Tập đoàn Đạt Phương lại chọn một lối đi riêng: Kiên định với giá trị thực và triết lý phát triển bền vững. Tại phiên họp đại hội đồng cổ đông thường niên 2026, quan điểm điều hành của Chủ tịch HĐQT Lương Minh Tuấn một lần nữa khẳng định: Con người và niềm tin mới là khối tài sản vô giá tạo nên vị thế của Đạt Phương.

TP.HCM: DN chậm đóng BHXH 3.500 tỷ, hàng nghìn người bị ảnh hưởng quyền lợi

12/05/26 14:00 (GMT+7)

(VNF) -Theo thông tin từ cơ quan Bảo hiểm xã hội TP.HCM, tính đến ngày 14/4, toàn thành phố ghi nhận 27.852 doanh nghiệp chậm đóng các loại bảo hiểm cho người lao động với tổng số tiền hơn 3.500 tỷ đồng. Nhiều đơn vị để tình trạng chậm đóng kéo dài nhiều tháng, thậm chí nhiều năm, gây ảnh hưởng trực tiếp đến quyền lợi của người lao động trong quá trình thụ hưởng các chế độ bảo hiểm theo quy định.

Một năm thực hiện Nghị quyết 68: 'Đường băng' đã mở, doanh nghiệp vào cuộc đua lớn

12/05/26 12:00 (GMT+7)

(VNF) - Sau một năm triển khai Nghị quyết 68, môi trường kinh doanh đã có nhiều chuyển biến tích cực, tạo lực đẩy mạnh cho khu vực kinh tế tư nhân phát triển mạnh. Khi “đường băng” thể chế dần được mở rộng, doanh nghiệp cũng bước vào cuộc cạnh tranh khốc liệt hơn, nơi khả năng tồn tại và bứt phá phụ thuộc chính vào khả năng nâng cao năng lực nội tại của mỗi DN.

Chủ tịch mới của Hóa chất Đức Giang: Người thân kín tiếng của ông Đào Hữu Huyền

10/05/26 11:30 (GMT+7)

(VNF) - Hóa chất Đức Giang vừa bầu ông Đào Hữu Kha, em trai cựu Chủ tịch Đào Hữu Huyền, giữ chức Chủ tịch, sau khi ông Huyền và con trai bị khởi tố.

Vào diện diện kiểm tra thuế, Phúc Ngọc Anh đang kinh doanh ra sao?

09/05/26 09:45 (GMT+7)

(VNF) - Công ty cổ phần Phúc Ngọc Anh của doanh nhân Đỗ Thị Lan nằm trong kế hoạch kiểm tra chuyên ngành năm 2026 của Cục Thuế. Doanh nghiệp này ghi nhận doanh thu lên tới hàng nghìn tỷ đồng mỗi năm.

Giai đoạn 2023 – 2024: Honda Việt Nam chia lợi nhuận cho công ty mẹ bao nhiêu?

09/05/26 09:00 (GMT+7)

(VNF) - Trong hai năm 2023, 2024, tổng cộng số tiền Honda Việt Nam đã phân phối lợi nhuận cho Honda Motor Co.,Ltd (Công ty mẹ) là hơn 15.293,45 tỷ đồng

Hé mở doanh số của 4 'ông lớn' kinh doanh đa cấp lớn tại Việt Nam

09/05/26 08:00 (GMT+7)

(VNF) - Sau hơn một thập kỷ thanh lọc mạnh tay, thị trường bán hàng đa cấp tại Việt Nam đang dần thu hẹp về số lượng doanh nghiệp, nhưng doanh thu lại ngày càng tập trung vào một nhóm “ông lớn”. Trong đó, Herbalife, Amway, Care For và Unicity nổi lên như “tứ đại gia” thống lĩnh thị trường đa cấp hợp pháp.

Hé mở về DN muốn xây 2 tòa tháp 13 tầng trong nhà tang lễ tại Hà Nội

08/05/26 13:30 (GMT+7)

(VNF) - Công ty cổ phần Hồn Đất Việt đề xuất xây dựng 2 tháp tưởng niệm, mỗi tháp cao 13 tầng nổi tại dự án nhà tang lễ quận Thanh Xuân (phường Khương Đình, Hà Nội).

Nắm giữ 25% vốn tại Ford Việt Nam, DISOCO đang kinh doanh ra sao?

08/05/26 11:00 (GMT+7)

(VNF) - Công ty TNHH MTV Diesel Sông Công (DISOCO) hiện là cổ đông góp 25% vốn tại Ford Việt Nam. Năm 2025, công ty báo lãi ròng hơn 438,05 tỷ đồng.

Bị 'điểm tên' trong danh sách kiểm tra thuế, SAIC Motor Việt Nam nói gì?

08/05/26 09:15 (GMT+7)

(VNF) - Trong danh sách 302 doanh nghiệp thua lỗ nhiều năm, lãi mỏng được cơ quan thuế “điểm tên” và đề nghị kiểm tra thuế có tên Công ty TNHH SAIC Motor Việt Nam.

Sàn tiền số lớn thứ 2 Hàn Quốc nhắm tới thị trường Việt Nam

07/05/26 16:41 (GMT+7)

(VNF) - Sàn giao dịch tiền điện tử lớn thứ hai của Hàn Quốc Bithumb và SSID (công ty con của SSI Securities) sẽ hợp tác triển khai và vận hành một sàn giao dịch tiền điện tử tại Việt Nam.

Đồ hộp Hạ Long lỗ nặng sau bê bối thịt lợn bệnh, không còn tiền gửi ngân hàng

07/05/26 16:19 (GMT+7)

(VNF) - Sau bê bối thịt lợn nhiễm dịch tả châu Phi gây chấn động hồi đầu năm, Công ty Cổ phần Đồ hộp Hạ Long (CAN) ghi nhận kết quả kinh doanh lao dốc mạnh trong quý I/2026 khi khoản lỗ tăng hơn 10 lần so với cùng kỳ, doanh thu sụt giảm sâu và tiền gửi ngân hàng gần như “về 0”. Doanh nghiệp đồng thời đối mặt áp lực lớn về dòng tiền, hoạt động sản xuất và niềm tin người tiêu dùng sau hàng loạt sản phẩm bị phát hiện nhiễm bệnh.

Chuẩn bị dự án Đại lộ cảnh quan sông Hồng, Đại Quang Minh liên tục tăng vốn lên gần 1 tỷ USD

07/05/26 13:51 (GMT+7)

(VNF) - Công ty Cổ phần Đầu tư Địa ốc Đại Quang Minh - một trong ba liên danh nhà đầu tư dự án Trục đại lộ cảnh quan sông Hồng vừa tăng vốn điều lệ lên hơn 26.000 tỷ đồng.

Việt Nam hút thêm nhà sản xuất điện tử châu Âu nhờ lợi thế FTA

07/05/26 11:51 (GMT+7)

(VNF) - Việc TLT Manufacturing của Lithuania mở nhà máy đầu tiên tại Việt Nam cho thấy sức hút ngày càng lớn của thị trường trong nước đối với các doanh nghiệp điện tử châu Âu, nhờ lợi thế từ các hiệp định thương mại tự do và vị trí gần chuỗi cung ứng châu Á.

SCG thu gần 16.000 tỷ đồng tại Việt Nam trong quý I/2026

07/05/26 10:45 (GMT+7)

(VNF) - Tập đoàn SCG vừa công bố kết quả kinh doanh quý I/2026 với doanh thu tại thị trường Việt Nam đạt 15,8 nghìn tỷ đồng (tương đương 597 triệu USD), tăng 99% so với cùng kỳ năm trước. Động lực tăng trưởng chủ yếu đến từ việc tái vận hành Tổ hợp Hóa dầu Long Sơn (LSP).

HD Hyundai tăng tốc tại Việt Nam, hướng tới đóng 23 tàu mỗi năm

07/05/26 10:26 (GMT+7)

(VNF) - Tập đoàn đóng tàu HD Hyundai đang tăng cường hiện diện tại Việt Nam ở cả hai lĩnh vực đóng tàu và thiết bị hàng hải, hướng tới mục tiêu xây dựng hệ thống có khả năng đóng 23 tàu mỗi năm vào năm 2030.

60 – 70% doanh nghiệp tư nhân dùng công nghệ lạc hậu

07/05/26 09:15 (GMT+7)

(VNF) - Theo TS Lê Duy Bình, năng lực công nghệ đang là điểm nghẽn lớn của khu vực kinh tế tư nhân khi có tới 60–70% doanh nghiệp vẫn sử dụng công nghệ ở mức trung bình hoặc lạc hậu. Điều này không chỉ làm giảm năng suất, mà còn hạn chế khả năng tham gia sâu vào chuỗi giá trị toàn cầu và nâng cao giá trị gia tăng.

Tin khác

Xuất hiện thêm Công ty Vinmetal Hà Tĩnh 5.000 tỷ đồng, con trai tỷ phú Phạm Nhật Vượng làm CEO

(VNF) - Theo bản công bố nội dung đăng ký thành lập mới, người đại diện theo pháp luật của Vinmetal Hà Tĩnh là ông Phạm Nhật Quân Anh trong vai trò Tổng giám đốc.

MULTIMEDIA

Cảnh hoang hóa, xuống cấp của loạt trụ sở dư thừa sau sáp nhập ở Hà Tĩnh

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.