Khối ngoại liên tiếp mua ròng, nhiều tổ chức dự phóng MSN giá 3 chữ số

Hoàng Ngân -

11/06/2024 17:56 (GMT+7)

(VNF) - Kết phiên giao dịch ngày 11/6, chỉ số VN-Index đóng cửa phiên với mức giảm 6,26 điểm tại 1.284,41 điểm. Dòng tiền duy trì với thanh khoản trên HoSE đạt trên 25.420 tỷ đồng. Đáng chú ý, mặc dù bán ròng liên tục trong nhiều phiên gần đây với tổng giá trị hàng ngàn tỷ đồng, cổ phiếu MSN của Tập đoàn Masan lại được dòng tiền khối ngoại mua ròng trong 9 phiên gần đây với tổng giá trị hơn 258 tỷ đồng.

Vào ngày 30/5 vừa qua, Tập đoàn Masan công bố thông tin về việc ký kết Hợp đồng mua bán giữa Mitsubishi Materials Corporation Group và Masan High - Tech Materials (công ty con của Tập đoàn Masan).

“Chốt lãi” khoản đầu tư, dồn lực cho mảng tiêu dùng bán lẻ

Theo nội dung công bố, Tập đoàn Masan dự kiến sẽ ghi nhận khoản lợi nhuận một lần khoảng 40 triệu USD (khoảng 1.108 tỷ đồng theo tỷ giá ngày 30/5) từ giao dịch bán HCS và hưởng lợi từ việc tăng lợi nhuận thuần sau thuế thêm 20 - 30 triệu USD (khoảng 509 - 764 tỷ đồng) trong dài hạn.

Ông Danny Le, Tổng giám đốc Tập đoàn Masan kiêm Chủ tịch MHT, chia sẻ: “Tập trung vào cốt lõi và tối đa hóa giá trị, chúng tôi sẽ tái cấu trúc MHT thành nhà sản xuất vonfram có chi phí tối ưu nhất giúp tối đa hóa dòng tiền. Đồng thời, chúng tôi cũng sẽ tiếp tục tìm kiếm các giải pháp chiến lược để Tập đoàn Masan tập trung vào phát triển các mảng kinh doanh tiêu dùng bán lẻ cốt lõi”.

Giao dịch dưới giá trị

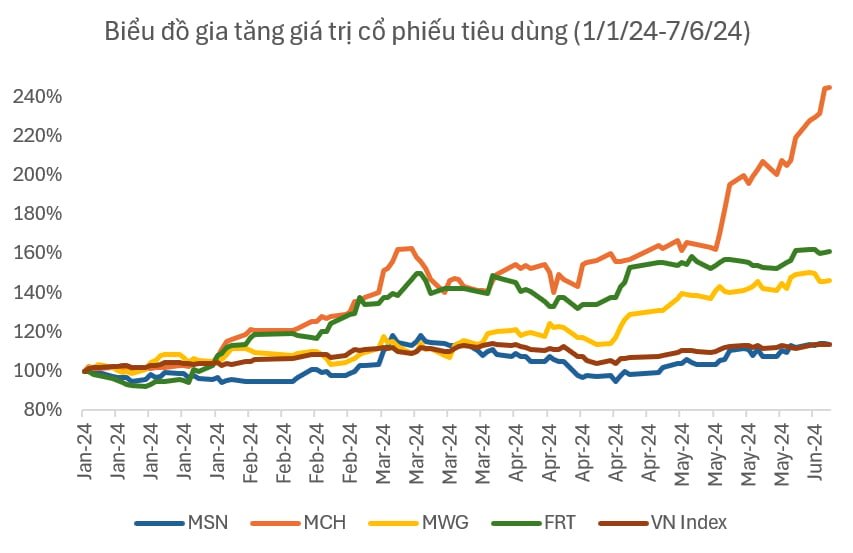

Cùng chung một lĩnh vực tiêu dùng bán lẻ, trong khi những mã chứng khoán như MWG, FRT đã bứt phá mạnh từ đầu năm, thì cổ phiếu MSN tăng trưởng không đáng kể.

Tuy nhiên, với những thông tin tích cực gần đây kết hợp với vùng giá hiện tại, cổ phiếu MSN được đánh giá chưa thể hiện hết giá trị nội tại của doanh nghiệp.

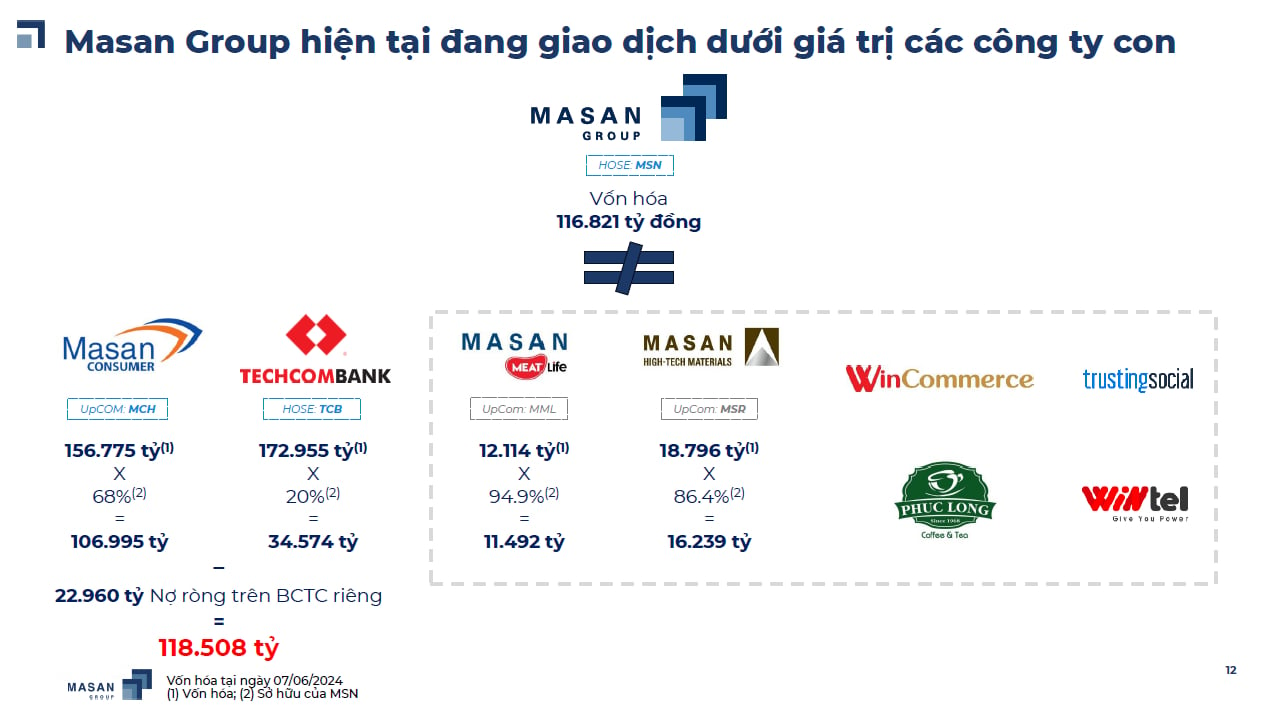

Cụ thể, tại ngày 7/6, vốn hóa Masan đạt 116.821 tỷ đồng và tổng giá trị vốn hóa phần sở hữu tại Masan Consumer và Techcombank là 118.508 tỷ đồng (đã trừ nợ ròng trên báo cáo tài chính riêng). Những con số này phản ánh rằng giá trị vốn hóa của chỉ riêng công ty thành viên, công ty liên kết của Masan là Masan Consumer và Techcombank đã bằng thậm chí vượt giá trị vốn hóa của Masan.

Điều này cũng hàm ý rằng, cổ đông sở hữu cổ phiếu MSN với vùng giá hiện tại được “tặng miễn phí” các tài sản giá trị khác của Masan như Masan MEATLife, Masan High-Tech Materials, WinCommerce, Phúc Long Heritage…

Thông tin vốn hóa Masan và các công ty thành viên, liên kết

Nắm giữ “viên kim cương gia bảo” Masan Consumer

Tại Đại hội đồng Cổ đông Tập đoàn Masan diễn ra sáng 25/4, Chủ tịch Hội đồng quản trị, ông Nguyễn Đăng Quang chia sẻ: “Masan Consumer là ‘viên kim cương gia bảo’, là niềm tự hào trong sứ mệnh phụng sự người tiêu dùng”.

Chỉ chưa đầy nửa đầu năm 2024, cổ phiếu MCH của Masan Consumer đã tăng điểm ấn tượng từ mức 89.200 đồng/cổ phiếu lên mức 222.80 đồng/cổ phiếu (giá đóng cửa ngày 11/6). Mức tăng phi mã này đã giúp Masan Consumer (MCH) vào top công ty có vốn hóa lớn nhất sàn chứng khoán.

Tuy niêm yết trên sàn UPCoM, nhưng mức vốn hóa này đã giúp MCH bước chân vào top những doanh nghiệp trên sàn chứng khoán có vốn hóa lớn nhất. Mức vốn hóa hiện tại của MCH cao hơn không ít “big cap” trên sàn HOSE như Vinamilk (VNM), Sabeco (SAB), Ngân hàng Quân Đội (MBB) Thế Giới Di Động (MWG), Vincom Retail (VRE).

Nguyên nhân dẫn đến việc tăng giá của MCH có thể đến từ những thông tin tích cực gần đây, bao gồm kết quả kinh doanh và chiến lược tăng trưởng mà lãnh đạo doanh nghiệp này vừa công bố tại Đại hội đồng Cổ đông 2024.

Khách hàng trải nghiệm sản phẩm

Thực tế cho thấy, với tỷ trọng sở hữu chủ chốt tại MCH, giá cổ phiếu MSN đang phản ánh thực tế rằng giá trị nội tại của doanh nghiệp chưa phản ánh đầy đủ. MCH cũng chưa dừng lại tại đây, doanh nghiệp này sở hữu nhiều tiềm năng để tiếp tục bứt phá, từ đó mở rộng tiềm năng tăng giá của cổ phiếu.

Theo đó, MCH hiện đang sở hữu 5 “big brands” hàng tiêu dùng có mức doanh số khoảng 150-250 triệu USD với “độ phủ” lớn. Đó là những thương hiệu đã trở nên quen thuộc với hàng triệu người dân Việt Nam như CHIN-SU, Nam Ngư, Omachi, Kokomi và Wake-Up 247, chiếm 80% doanh thu của MCH tại thị trường trong nước trong 7 năm qua. Với tốc độ tăng trưởng gấp 2,2 lần tốc độ thị trường chung từ năm 2017 đến 2023, hơn 98% hộ gia đình Việt Nam đang sở hữu ít nhất một sản phẩm của MCH.

Nhiều tổ chức tài chính khuyến nghị "mua"

Trong cập nhật mới nhất, tập đoàn tài chính quốc tế HSBC cũng đã nâng mức giá mục tiêu của cổ phiếu MSN của Tập đoàn Masan lên mức 98.000 đồng/cổ phiếu. Kết thúc ngày 11/6, thị giá cổ phiếu MSN đạt 75.800 đồng/cổ phiếu. Như vậy với mức định giá của HSBC, cổ phiếu MSN có triển vọng tăng giá lên đến 29%.

Bên cạnh đó, trong báo cáo gần đây, Vietcap duy trì quan điểm lạc quan về triển vọng của mảng tiêu dùng hàng đầu với phạm vi hoạt động rộng khắp của Tập đoàn Masan. Theo đó, doanh nghiệp này sẽ hưởng lợi từ tăng trưởng tiêu dùng tại Việt Nam trong dài hạn. Vietcap tăng định giá và khuyến nghị “mua” cổ phiếu MSN với giá mục tiêu là 102.800 đồng/cổ phiếu.

“Chúng tôi tin rằng mảng kinh doanh tiêu dùng đa dạng của Tập đoàn Masan có vị thế tốt cho tăng trưởng tiêu dùng của Việt Nam. Chúng tôi dự báo tỷ lệ tăng trưởng kép hàng năm của lợi nhuận hoạt động (CAGR EBIT) là 18% trong giai đoạn 2023-28F cho mảng bán lẻ tiêu dùng của Masan”, báo cáo nêu rõ.

Bên cạnh đó, các nhà phân tích của Vietcap cũng chỉ ra nguyên nhân khiến họ nâng định giá cổ phiếu MSN rằng: "Giá mục tiêu cao hơn của chúng tôi là do chúng tôi tăng định giá cho Masan Consumer Holdings thêm 17%, chủ yếu nhờ mức tăng 9% trong tổng dự báo EBIT từ năm 2024F-28F của công ty con Masan Consumer (UPCoM: MCH). Ngoài ra, chúng tôi sẽ triển khai tầm nhìn giá mục tiêu của mình cho đến giữa năm 2025”.

(VNF) - VN-Index tăng hơn 10% trong tháng 4/2026, nhưng mức tăng này không phản ánh đầy đủ trải nghiệm của nhiều nhà đầu tư. Khi phần lớn đà tăng đến từ một số cổ phiếu vốn hóa lớn, lợi nhuận trên thị trường ngày càng phân hóa, buộc nhà đầu tư phải chọn lọc danh mục thay vì chỉ dựa vào xu hướng chung.

(VNF) - PV Oil ghi nhận lợi nhuận sau thuế quý I/2026 đạt gần 572 tỷ đồng, tăng gấp 22 lần so với cùng kỳ, nhờ hưởng lợi từ diễn biến giá dầu thuận lợi và hiệu quả kinh doanh cải thiện rõ rệt, qua đó sớm tiến sát kế hoạch lợi nhuận cả năm.

(VNF) - Sự gia tăng đồng loạt của các khoản chi đã vượt quá mức doanh thu mà Petrolimex kiếm được trong quý I. Kết quả, doanh nghiệp xăng dầu này lỗ thuần 493 tỷ đồng từ hoạt động kinh doanh. Lỗ sau thuế ghi nhận 662 tỷ đồng.

(VNF) - Sau hơn một thập kỷ mở cửa cho vốn ngoại, ngành dược Việt Nam đang chứng kiến một sự dịch chuyển về quyền sở hữu. Từ các khoản đầu tư chiến lược ban đầu, nhiều DN đầu ngành đã lần lượt rơi vào tay các tập đoàn nước ngoài, với quy mô giao dịch ngày càng lớn, có thương vụ lên tới hàng nghìn tỷ đồng.

(VNF) - Nhiều doanh nghiệp quyết định "nói không" với cổ tức trong kỳ ĐHĐCĐ thường niên năm 2026, bao gồm cả những đơn vị từng có chính sách cổ tức rất tốt cho cổ đông.

(VNF) - Sự rút lui của dòng tiền đã kéo theo làn sóng điều chỉnh tại nhóm năng lượng, khiến các mã PC1, REE, GEG, PVC rơi vào danh sách cổ phiếu giảm mạnh.

(VNF) - Thị trường chứng khoán Việt Nam thời gian gần đây xuất hiện một nghịch lý đáng chú ý: nhiều cổ phiếu có thị giá rất thấp, thậm chí chỉ vài trăm đến vài nghìn đồng - tương đương một ly trà đá - nhưng lại chi trả cổ tức tiền mặt cao gấp nhiều lần giá đang giao dịch.

(VNF) - Rất nhiều người nghĩ rằng các quyết định tài chính lớn trong Big Tech Mỹ được đưa ra trong những phòng họp sang trọng, bởi những vị lãnh đạo với tầm nhìn thiên tài. Thực tế thì khác hẳn.

(VNF) - Sự phát triển nhanh của tiền mã hóa thúc đẩy nhiều quốc gia chuyển từ quan sát sang hành động, xây dựng pháp lý và tăng cường giám sát dòng tiền trên blockchain

(VNF) - Không chỉ cổ đông, nhiều lãnh đạo doanh nghiệp tại mùa ĐHĐCĐ 2026 cũng thẳng thắn bày tỏ sự trăn trở khi giá cổ phiếu chưa phản ánh tương xứng kết quả kinh doanh và tiềm năng tăng trưởng của doanh nghiệp.

(VNF) - Mùa công bố báo cáo tài chính quý 1/2026 khép lại với nhiều điểm sáng đáng chú ý, khi lợi nhuận của các doanh nghiệp niêm yết ghi nhận sự tăng trưởng mạnh mẽ so với cùng kỳ năm trước. Đặc biệt, số lượng doanh nghiệp đạt mức lợi nhuận trên 10.000 tỷ đồng đã tăng đáng kể.

(VNF) - Các chuyên gia đều chung nhận định, thị trường trái phiếu doanh nghiệp (TPDN) tại Việt Nam đang tồn tại những khoảng trống rất lớn về cấu trúc thị trường, cần phải có chính sách đủ hấp dẫn để nâng cao xếp hạng tín nhiệm, thu hút các nhà đầu tư nước ngoài.

(VNF) - Tổng CTCP Lọc hóa dầu Việt Nam (BSR) ghi nhận kết quả kinh doanh bứt phá trong quý I/2026, với lợi nhuận sau thuế đạt 8.265 tỷ đồng – mức cao nhất kể từ khi doanh nghiệp đi vào hoạt động, đồng thời vượt gấp nhiều lần kế hoạch năm.

(VNF) - Với tỷ lệ sở hữu hơn 51% tại Dược Hậu Giang, Taisho Pharmaceutical không chỉ nắm quyền chi phối hoạt động doanh nghiệp mà còn đều đặn thu về hàng trăm tỷ đồng cổ tức mỗi năm, biến khoản đầu tư này thành một trong những "mỏ tiền mặt" ổn định nhất trong chiến lược mở rộng tại Đông Nam Á.

(VNF) - Thị trường tài sản số tại Việt Nam đang bước vào giai đoạn cạnh tranh sôi động khi nhiều doanh nghiệp tăng tốc hoàn thiện hồ sơ, nâng vốn và tái cấu trúc để tham gia thí điểm sàn giao dịch tài sản mã hóa.

(VNF) - Ngay từ những tháng đầu năm 2026, hàng loạt thương vụ thâu tóm, chuyển nhượng các doanh nghiệp, thương hiệu lớn đã được hoàn tất, tiếp tục khuấy động thị trường M&A trong nước.

(VNF) - VN-Index tăng hơn 10% trong tháng 4/2026, nhưng mức tăng này không phản ánh đầy đủ trải nghiệm của nhiều nhà đầu tư. Khi phần lớn đà tăng đến từ một số cổ phiếu vốn hóa lớn, lợi nhuận trên thị trường ngày càng phân hóa, buộc nhà đầu tư phải chọn lọc danh mục thay vì chỉ dựa vào xu hướng chung.

(VNF) - Dự án Nhà ở chung cư cao tầng tại ô đất NO-11 thuộc KĐT mới Dịch Vọng (cạnh Vành đai 2,5 khẩn cấp đoạn KĐT mới Dịch Vọng - Dương Đình Nghệ) của LIDECO sau khi hoàn thành sẽ cung cấp ra thị trường 364 căn hộ.