Luật Chứng khoán sửa đổi: Rộng đường cho thị trường nâng hạng

Thái Hà -

30/11/2024 07:00 (GMT+7)

(VNF) - Luật Chứng khoán sửa đổi hướng tới triển khai mô hình CCP, giúp con đường tới mục tiêu nâng hạng trở nên “thông thoáng”. Tuy nhiên, trong hành trình xa hơn là gia nhập nhóm thị trường mới nổi tiên tiến của FTSE Russell hay nhóm thị trường mới nổi của MSCI, cần giải quyết vấn đề tỷ lệ sở hữu của các nhà đầu tư nước ngoài cũng như bài toán gia tăng hàng hoá chất lượng cho thị trường.

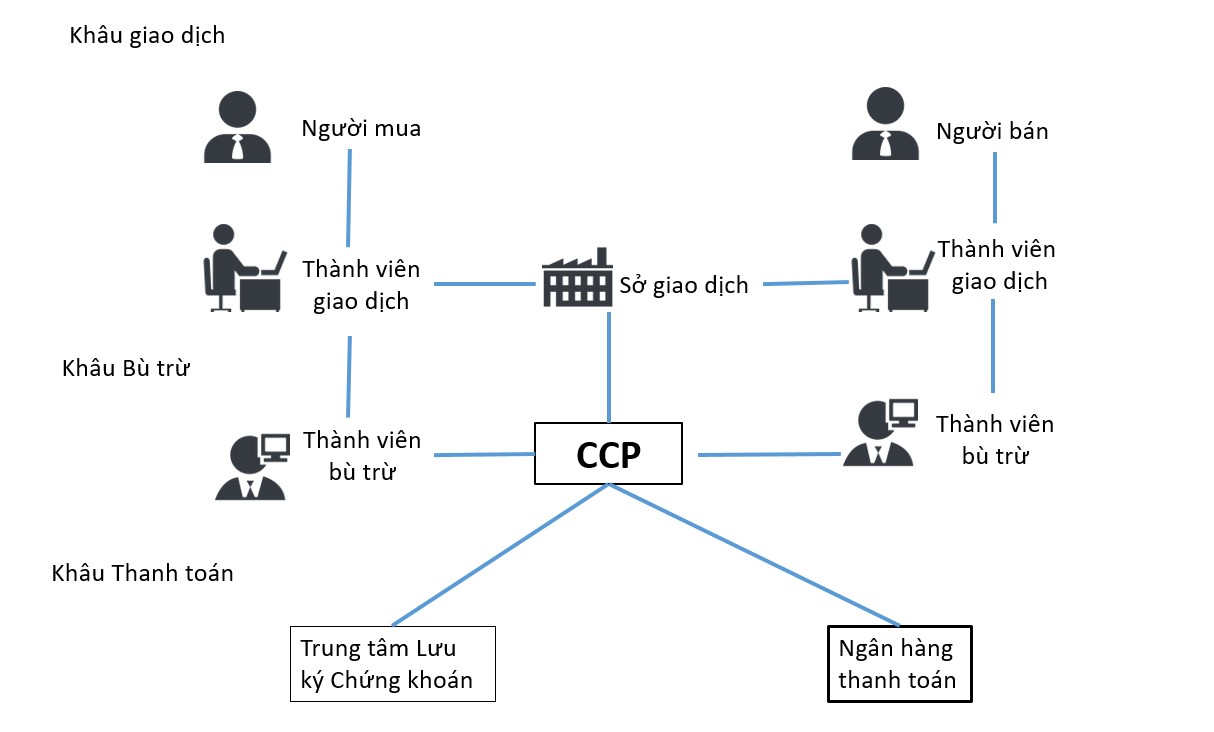

Chiều qua, ngày 29/11/2024, trong khuôn khổ Kỳ họp thứ 8, Quốc hội khóa XV, các đại biểu đã biểu quyết thông qua sửa đổi, bổ sung Luật Chứng khoán. Điểm nhấn quan trọng trong lần sửa đổi này là việc hoàn thiện cơ sở pháp lý để thực hiện hoạt động bù trừ, thanh toán các giao dịch chứng khoán trên thị trường theo mô hình đối tác thanh toán trung tâm (CCP) – một yếu tố cốt lõi để thị trường chứng khoán Việt Nam đạt tiêu chuẩn quốc tế.

Theo đó, các ngân hàng thương mại, chi nhánh ngân hàng nước ngoài sẽ được phép thực hiện bù trừ, thanh toán giao dịch trên cả thị trường chứng khoán cơ sở và thị trường chứng khoán phái sinh. Quy định mới cũng cho phép Tổng Công ty Lưu ký và Bù trừ Chứng khoán được thành lập công ty con để triển khai chức năng CCP.

“Với việc Quốc hội biểu quyết thông qua sửa đổi, bổ sung Luật Chứng khoán, hướng tới triển khai CCP, con đường tới mục tiêu nâng hạng của thị trường chứng khoán Việt Nam đang dần trở nên “thông thoáng” hơn”, ông Nguyễn Thế Minh, Giám đốc Khối Nghiên cứu và Phát triển khách hàng cá nhân, Công ty Chứng khoán Yuanta Việt Nam chia sẻ với Tạp chí Đầu tư Tài chính – VietnamFinance.

Không có CCP, khó đi xa

Nâng hạng là mục tiêu mà ngành chứng khoán Việt Nam đã theo đuổi trong nhiều năm và được kỳ vọng sẽ tạo sức bật cho thị trường chứng khoán vươn mình trong kỷ nguyên mới. Từ quyết tâm của người đứng đầu Chính phủ, các bộ, ngành hữu quan đã nỗ lực không ngừng để hiện thực hoá mục tiêu nâng hạng trong năm 2025, cũng như các mục tiêu trong Chiến lược phát triển thị trường chứng khoán đến năm 2030. Càng gần cột mốc 2025, câu chuyện này lại càng trở nên nóng bỏng, đặc biệt khi những thay đổi lớn trong chính sách liên tục được triển khai.

“Đầu tháng 11, Thông tư 68/2024/TT-BTC đã chính thức có hiệu lực, gỡ bỏ một phần nút thắt cản trở tiến trình nâng hạng, mà cụ thể là áp dụng non-prefunding. Với sự ra đời của Thông tư này, trong kịch bản tích cực, chúng ta kỳ vọng thị trường chứng khoán Việt Nam có thể chính thức được FTSE Russell nâng hạng lên thị trường mới nổi hạng hai (Secondary Emerging Market) vào tháng 3/2025”, ông Nguyễn Thế Minh cho hay.

Tuy nhiên, vị chuyên gia nhận định, đây chỉ là giải pháp ngắn hạn, giải quyết một phần nhỏ trong chặng đường nâng hạng của thị trường chứng khoán Việt Nam. Trong hành trình xa hơn là gia nhập nhóm thị trường mới nổi tiên tiến (Advanced Emerging Market) của FTSE Russell hay nhóm thị trường mới nổi của MSCI, cần thiết triển khai CCP.

“Vào kỳ đánh giá tháng 10/2024, FTSE Russell đã ghi nhận Thông tư 68 như một nỗ lực cải cách của cơ quan quản lý trong việc nâng hạng thị trường chứng khoán nhưng Việt Nam vẫn nằm trong danh sách theo dõi. Theo tôi, một phần là do thời điểm đó, Thông tư 68 chưa được thực thi trên thực tế. Mặt khác, đây cũng chỉ là giải pháp ngắn hạn. Bản thân các tổ chức xếp hạng như FTSE Russell cần thời gian để theo dõi và đánh giá xem việc triển khai mô hình non-prefunding có thực sự đạt đúng bản chất hay không. Về dài hạn cũng như để đáp ứng yêu cầu nâng hạng cao hơn, thị trường chứng khoán bắt buộc phải theo thông lệ quốc tế. Mô hình CCP là giải pháp dài hạn trong việc đảm bảo giao dịch ký quỹ của các nhà đầu tư nước ngoài, điều kiện bắt buộc để có thể đạt được các tiêu chí khắt khe từ các tổ chức xếp hạng quốc tế. Vì vậy, trong tương lai, để dễ dàng đạt được mục tiêu nâng hạng, việc áp dụng mô hình CCP là điều kiện tất yếu và không thể trì hoãn”, ông Minh phân tích.

Về thực tiễn triển khai CCP, ông Nguyễn Thế Minh chỉ ra rằng, hiện có hai “điểm nghẽn”. Thứ nhất là thành viên tham gia hoạt động thanh toán bù trừ: “Đa phần các nhà đầu tư nước ngoài và nhà đầu tư tổ chức thực hiện lưu ký tại ngân hàng. Vì vậy, việc ngân hàng tham gia hoạt động thanh toán bù trừ là bước đầu tiên để giải quyết câu chuyện CCP”.

Thứ hai, yếu tố cốt lõi để CCP vận hành hiệu quả là sự tồn tại của một quỹ dự phòng, nhằm đảm bảo khả năng thanh toán trong trường hợp các thành viên không đáp ứng được nghĩa vụ tài chính. Quỹ dự phòng có thể trực thuộc quản lý của Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC), Uỷ ban Chứng khoán Nhà nước (UBCKNN) hoặc một thành viên nào đó của cơ quan quản lý. Tuy nhiên, Việt Nam chưa thiết lập được quỹ này, tạo ra khoảng trống lớn trong cơ chế vận hành.

“Tương tự như việc đảm bảo tiêu chuẩn hoạt động trong hệ thống ngân hàng, có tỷ lệ dự trữ bắt buộc được quản lý bởi Ngân hàng Nhà nước để kiểm soát rủi ro thanh toán, đối với mô hình CCP, cũng cần có một cơ quan chịu trách nhiệm quản lý quỹ dự phòng của các công ty chứng khoán hoặc các đơn vị thành viên. Tuy nhiên, chúng ta chưa có cơ quan nào trực thuộc Bộ Tài chính, UBCKNN hay VSDC thực hiện nhiệm vụ này”, ông Minh nêu vấn đề.

Trước thực tiễn đó, ông Nguyễn Thế Minh đánh giá, những nội dung sửa đổi trong Luật Chứng khoán lần này sẽ giải quyết được hai “điểm nghẽn” còn tồn tại, hướng tới “mở đường” cho việc triển khai CCP từ năm 2025.

“Việc sửa đổi Luật Chứng khoán lần này không chỉ nhằm đáp ứng yêu cầu triển khai mô hình CCP trong năm tới, mà còn vạch ra một lộ trình rõ ràng hơn cho sự phát triển của thị trường chứng khoán Việt Nam. Khi mô hình CCP được thực thi, thị trường sẽ sớm đạt được tiêu chuẩn nâng hạng quốc tế, ngay cả với chuẩn khó nhất là từ phía MSCI. Xa hơn, việc các ngân hàng tham gia vào mô hình CCP sẽ mở ra khả năng tách biệt rõ ràng giữa hai nghiệp vụ thanh toán và bù trừ. Đây cũng là một bài toán cần giải quyết trong tương lai”, ông Minh nhấn mạnh.

Bên cạnh đó, vị chuyên gia cũng đề cập tới một “nút thắt nhỏ” khác, đó là việc triển khai hệ thống KRX để kết nối hệ thống thanh toán bù trừ với nhau: “Hệ thống KRX có thể được xem là một phần trong câu chuyện giải quyết vấn đề nâng hạng thị trường trong thời gian tới. Hiện tại, chúng ta vẫn chưa biết định hướng cụ thể theo hệ thống KRX hay hệ thống cũ nhưng việc đảm bảo tính liên thông giữa các hệ thống thanh toán bù trừ với nhau cũng là một trong những yếu tố quan trọng để gỡ vướng CCP, bên cạnh việc xây dựng quỹ dự phòng”.

Theo ông Minh, mô hình CCP giúp đảm bảo tính minh bạch, giảm thiểu rủi ro và tăng hiệu quả của quá trình thanh toán bù trừ. Vì vậy, khi được đưa vào vận hành, mô hình này giúp thị trường chứng khoán Việt Nam đáp ứng tốt hơn thông lệ quốc tế, nhờ đó mà khả năng được nâng hạng cũng cao hơn.

“Từ đầu năm đến nay, các nhà đầu tư nước ngoài đã bán ròng hơn 85.000 tỷ đồng, con số kỷ lục trong lịch sử 24 năm hoạt động của thị trường chứng khoán Việt Nam. Tỷ lệ sở hữu của khối ngoại giảm xuống còn 16%, phản ánh xu hướng thoái vốn mạnh mẽ. Trong bối cảnh đó, việc sớm áp dụng mô hình CCP được kỳ vọng sẽ tạo động lực để nhà đầu tư nước ngoài trở lại thị trường, mở ra triển vọng mua ròng trong năm sau”, ông Minh chia sẻ.

Lãnh đạo Chứng khoán Yuanta Việt Nam cũng nói thêm, với tỷ lệ giao dịch hàng ngày của nhà đầu tư cá nhân trong nước lên tới 90% tổng thanh khoản trung bình hàng ngày của thị trường, thị trường chứng khoán Việt Nam có độ biến động rất lớn, đôi lúc không phản ánh thực chất. Thay vào đó, sự vận động của thị trường nhiều khi chỉ là kết quả của hiệu ứng FOMO (tâm lý sợ bỏ lỡ cơ hội). Việc áp dụng mô hình CCP, mở rộng cánh cửa nâng hạng, cũng sẽ “chào đón” nhiều nhà đầu tư tổ chức tham gia vào thị trường, qua đó giảm tỷ trọng nhà đầu tư cá nhân. Điều này mang tới kỳ vọng mức độ biến động của thị trường sẽ giảm thiểu đáng kể so với hiện tại, tạo nên một môi trường đầu tư an toàn và bền vững hơn.

Tỷ lệ sở hữu nước ngoài và bài toán hàng hóa chất lượng

Theo ông Nguyễn Thế Minh, ngoài CCP, thị trường chứng khoán Việt Nam còn rất nhiều việc phải giải quyết.

“Việc áp dụng mô hình CCP sẽ giúp thị trường chứng khoán Việt Nam tiến gần tới tiêu chuẩn nâng hạng của FTSE Russell. Tuy nhiên, đối với MSCI, vốn có nhiều tiêu chí hơn và các tiêu chí cũng khắt khe hơn, đây là một con đường khá khó khăn. Mô hình CCP có thể chỉ là một trong những yếu tố cần thiết để đáp ứng tiêu chuẩn nâng hạng”, ông Minh phân tích.

Vị chuyên gia chỉ ra rằng, MSCI đòi hỏi thêm nhiều tiêu chuẩn khác, trong đó nút thắt lớn nhất là tỷ lệ sở hữu của các nhà đầu tư nước ngoài: “Thị trường chứng khoán Việt Nam vẫn còn cách khá xa điều kiện nâng hạng của MSCI. Khả năng cao là chúng ta chưa thể được MSCI nâng hạng nếu không gỡ được nút thắt này”.

Bên cạnh nâng hạng, việc nâng cao chất lượng và sức hấp dẫn của thị trường cũng là một vấn đề cần quan tâm. Thực tế cho thấy, mặc dù thị trường chứng khoán Việt Nam đứng trước cơ hội nâng hạng nhưng các nhà đầu tư nước ngoài vẫn liên tục bán ròng.

Về hiện tượng này, lãnh đạo Yuanta Việt Nam cho rằng, xuất phát từ cả yếu tố bên ngoài và bên trong.

“Từ bên ngoài, mức chênh lệch lãi suất USD và VND lớn hiện đang gây áp lực đối với tỷ giá. Điều này, cùng với xu hướng dòng vốn dịch chuyển từ các thị trường cận biên và mới nổi sang Mỹ, đã tạo nên đợt rút vốn mạnh khỏi Việt Nam. Nhìn lại, tỷ giá USD/VND từ đầu năm đến nay tăng ở mức cao nhất trong khu vực, cũng trở thành một yếu tố khiến nhà đầu tư ngoại rời đi”, ông Nguyễn Thế Minh phân tích.

Về vấn đề nội tại, ông Minh đánh giá, sức hấp dẫn của thị trường chứng khoán Việt Nam không còn như trước: “Sau đại dịch Covid-19, từ năm 2020 đến nay, chúng ta vẫn quanh quẩn với nhóm cổ phiếu hiện hữu mà không xuất hiện thêm những cổ phiếu vốn hoá lớn đủ sức gia nhập thị trường. Giai đoạn 2023-2024, khi xu hướng đầu tư công nghệ bùng nổ, nếu như tại Đài Loan, Mỹ, Trung Quốc, nhóm cổ phiếu công nghệ, cổ phiếu AI đã trở thành “nam châm” hút vốn cho thị trường thì ở Việt Nam, chúng ta không có được lợi thế này”, ông Minh nói.

Vị chuyên gia cũng chỉ ra rằng, từ năm 2022 đến nay, lượng bán lớn chủ yếu đến từ nhóm cổ phiếu bất động sản: “Sự khó khăn của thị trường bất động sản tác động tiêu cực tới doanh nghiệp, khiến nhà đầu tư nước ngoài e ngại và rút khỏi thị trường. Thị trường Trung Quốc cũng đang đối mặt với tình trạng tương tự, khi lượng vốn rút ròng chủ yếu đến từ các cổ phiếu bất động sản”, ông Minh cho biết thêm.

Trong bối cảnh Việt Nam đang hướng đến kỷ nguyên phát triển mới, ông Nguyễn Thế Minh cho hay, thị trường chứng khoán cần cải thiện thêm một số yếu tố nào để thu hút trở lại các nhà đầu tư gián tiếp nước ngoài.

Thứ nhất, đó là các cơ chế về mặt kỹ thuật giao dịch trên thị trường, đặc biệt là quy trình đăng ký và mở tài khoản cho nhà đầu tư nước ngoài. Hiện nay, yêu cầu phải có sự chấp thuận của VSDC khi cấp mới tài khoản cho nhà đầu tư nước ngoài là khá phức tạp so với các quốc gia khác.

Thứ hai là giải quyết vấn đề tỷ lệ sở hữu của các nhà đầu tư nước ngoài. Việc sớm ban hành thông tư hướng dẫn về phát hành NVDR (Non-Voting Depository Receipts - Chứng chỉ lưu ký không có quyền biểu quyết) được xem là giải pháp hiệu quả.

NVDR cho phép nhà đầu tư nước ngoài mua cổ phiếu mà không bị hạn chế bởi các quy định về tỷ lệ sở hữu, qua đó giải quyết điểm nghẽn lớn trong thu hút đầu tư nước ngoài. Sự xuất hiện của sản phẩm này không chỉ mở rộng cơ hội cho nhà đầu tư nước ngoài, mà còn tăng cường tính thanh khoản và độ mở của thị trường chứng khoán Việt Nam, góp phần vào sự phát triển bền vững và hội nhập quốc tế của thị trường vốn nội địa.

Thứ ba là bổ sung hàng hoá chất lượng cho thị trường.

“Thị trường chứng khoán Việt Nam đang đối mặt với tình trạng thiếu hụt hàng hóa chất lượng, đặc biệt là sự trì trệ trong các thương vụ IPO và cổ phần hóa doanh nghiệp nhà nước. Tuy nhiên, khi Luật Quản lý sử dụng tài sản công được thông qua, kỳ vọng rằng từ năm 2025 trở đi, các thương vụ này sẽ mở ra nguồn cung mới, góp phần bù đắp sự thiếu hụt của thị trường. Điều này không chỉ giúp thu hút dòng vốn trở lại mà còn đóng vai trò quan trọng trong việc nâng hạng thị trường. Bởi lẽ, việc niêm yết và cổ phần hóa sẽ giúp Việt Nam vượt qua thách thức về vốn hóa, đảm bảo khả năng trụ hạng, thay vì đối mặt nguy cơ bị loại bỏ do những hạn chế về quy mô”, ông Minh nói.

Mở đường nâng hạng TTCK: Kiến nghị cho VSDC lập công ty con để triển khai CCP

Tài chính

(VNF) – Để nâng hạng TTCK, Bộ Tài chính kiến nghị để Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam (VSDC) được lập công ty con triển khai cơ chế đối tác bù trừ trung tâm (CCP).

TIN LIÊN QUAN

- Chưa được nâng hạng đã lo rớt hạng vì thiếu cổ phiếu chất lượng 24/10/2024 11:30

- ‘Nâng hạng là gia vị thêm vào TTCK, không phải món chính’ 17/10/2024 11:30

- VinaCapital: TTCK Việt Nam sẽ được MSCI nâng hạng vào năm 2026 09/10/2024 01:41

Cùng chuyên mục

Hai đại gia phân phối ICT mải miết ‘phiêu lưu’ trên thị trường chứng khoán

(VNF) - Không chỉ nổi danh trong lĩnh vực phân phối ICT, hai “ông lớn” DGW và PET còn đang gây chú ý khi mạnh tay rót hàng trăm tỷ đồng vào thị trường chứng khoán.

Giao dịch chứng khoán phải xác thực sinh trắc học: Bài toán giữa an toàn và tốc độ

25/05/26 08:30 (GMT+7)

(VNF) - Đề xuất áp dụng xác thực sinh trắc học đang thu hút nhiều sự quan tâm khi được kỳ vọng sẽ tăng cường an toàn, minh bạch và hạn chế tình trạng gian lận, thao túng. Tuy nhiên, bên cạnh lợi ích về bảo mật, quy định này cũng làm dấy lên lo ngại về nguy cơ ảnh hưởng đến trải nghiệm giao dịch và tốc độ khớp lệnh của nhà đầu tư.

Bộ Tài chính muốn cho DN thế chấp tài sản số để vay vốn

25/05/26 07:45 (GMT+7)

(VNF) - Theo nhà chức trách, thay vì các hình thức huy động vốn truyền thống như hiện nay, doanh nghiệp nhỏ và vừa có thể thế chấp các tài sản khác như quyền ở hữu trí tuệ, tài sản số để vay vốn.

Thiếu tiền trả lãi lô trái phiếu 4.000 tỷ đồng, chủ đầu tư Hưng Ngân Riverside làm ăn thế nào?

24/05/26 11:00 (GMT+7)

(VNF) - Sài Gòn Capital (SGGC) vừa có văn bản gửi Sở giao dịch chứng khoán Hà Nội thông báo về việc chậm thanh toán lãi trái phiếu cho lô SGGCH2328003.

Cổ phiếu tăng trần 3 phiên liên tiếp vẫn dưới mệnh giá, OCH muốn tăng vốn thêm 1.300 tỷ đồng

24/05/26 09:45 (GMT+7)

(VNF) - Trong khi thị trường chứng khoán rung lắc mạnh và nhiều nhóm cổ phiếu chịu áp lực điều chỉnh, một mã lại gây chú ý khi liên tiếp tăng kịch trần trong ba phiên giao dịch gần nhất.

Bị cơ quan thuế cưỡng chế phá sản: Doanh nghiệp liệu có bị xử lý hình sự?

24/05/26 09:00 (GMT+7)

(VNF) - Từ 1/7, theo quy định cơ quan thuế có quyền áp dụng biện pháp để doanh nghiệp nộp đơn mở thủ tục phá sản, tuy nhiên việc này chưa đồng nghĩa với DN phải chịu trách nhiệm hình sự.

Cổ đông CMH Việt Nam sắp nhận cổ tức tiền mặt sau nhiều năm chờ đợi

23/05/26 10:00 (GMT+7)

(VNF) - CMH Việt Nam đã chốt danh sách cổ đông vào ngày 20/5 để thực hiện chi trả cổ tức năm 2025 bằng tiền mặt với tỷ lệ 1 cổ phiếu nhận 500 đồng.

Được trợ giá gần 800 tỷ đồng, Hanoi Metro báo lãi tăng mạnh

23/05/26 09:45 (GMT+7)

(VNF) - Năm 2025, Hanoi Metro báo lãi sau thuế gần 36,77 tỷ đồng, tăng 138% so với năm 2024 (lãi sau thuế hơn 15,42 tỷ đồng).

Cán bộ thuế ‘nhận’ 100 triệu đồng của doanh nghiệp bị công an bắt quả tang

22/05/26 21:19 (GMT+7)

(VNF) - Một công chức Thuế TP. Cần Thơ đang nhận 100 triệu đồng của một doanh nghiệp tại địa bàn, thì bị lực lượng chức năng bắt quả tang.

Cổ phiếu Điện Máy Xanh được chấp thuận IPO giá 80.000 đồng, định giá gần 3,9 tỷ USD

22/05/26 16:32 (GMT+7)

(VNF) - Với mức giá IPO 80.000 đồng/cổ phiếu, định giá của DMX ước đạt hơn 102.460 tỷ đồng, tương đương gần 3,9 tỷ USD.

Khối ngoại bán ròng hơn 3.200 tỷ đồng, VN-Index lùi xa mốc 1.900

22/05/26 16:26 (GMT+7)

(VNF) - Khối ngoại tiếp tục tạo áp lực lớn lên VN-Index khi bán ròng mạnh trên HoSE với giá trị hơn 3.240 tỷ đồng – mức mạnh nhất trong nhiều phiên gần đây.

Nutifood tham vọng thâu tóm Đường Quảng Ngãi: Không dễ nuốt trọn 1 'đế chế'

22/05/26 15:30 (GMT+7)

(VNF) - Động thái liên tục gia tăng sở hữu của hệ sinh thái Nutifood tại Đường Quảng Ngãi cho thấy tham vọng tiến sâu hơn vào doanh nghiệp đầu lương thực - thực phẩm này. Dẫu vậy, “bài toán kiểm soát” vẫn còn nhiều thách thức khi ban lãnh đạo cũ và các cổ đông nội bộ đang nắm giữ những lợi thế đáng kể.

Bamboo Capital lên kế hoạch khôi phục giao dịch cổ phiếu

22/05/26 09:45 (GMT+7)

(VNF) - Bamboo Capital cho biết đang phối hợp với đơn vị kiểm toán để hoàn tất các báo cáo tài chính còn chậm công bố, đồng thời xây dựng lộ trình khắc phục vi phạm công bố thông tin nhằm đưa cổ phiếu BCG trở lại giao dịch trong thời gian tới.

Ra mắt IMFC- Hệ sinh thái Trung tâm tài chính hàng hải quốc tế

22/05/26 06:30 (GMT+7)

(VNF) - IMFC- Hệ sinh thái Trung tâm tài chính hàng hải quốc tế, một trong bốn trụ cột chiến lược của VIFC-HCMC chính thức ra mắt vào 21/5/2026.

Đề xuất mới: Từ 1/7, thu nhập dưới 28,63 triệu đồng/tháng chưa phải nộp thuế

21/05/26 20:00 (GMT+7)

(VNF) - Một đề xuất đáng chú ý trong dự thảo Nghị định hướng dẫn Luật Thuế thu nhập cá nhân 2025 đang thu hút sự quan tâm lớn của người lao động: cá nhân có một người phụ thuộc và phát sinh đầy đủ các khoản giảm trừ y tế, giáo dục có thể chỉ bắt đầu phải nộp thuế thu nhập cá nhân khi thu nhập vượt 28,63 triệu đồng/tháng.

SHINEC tham gia hệ sinh thái tài chính hàng hải quốc tế tại VIFC-HCMC

21/05/26 17:55 (GMT+7)

(VNF) - Ngày 21/5/2026, tại Trung tâm Tài chính Quốc tế Việt Nam tại TP. Hồ Chí Minh (VIFC-HCMC), Diễn đàn cấp cao “Thúc đẩy Hệ sinh thái Trung tâm Tài chính Hàng hải trong Trung tâm Tài chính Quốc tế Việt Nam tại TP.HCM” đã chính thức công bố sáng kiến Hệ sinh thái Tài chính Hàng hải Quốc tế (IMFE/IMFC) - một trong những trụ cột chiến lược của Trung tâm Tài chính Quốc tế Việt Nam.

Áp lực xả bán lan rộng, VN-Index ‘bốc hơi’ 17 điểm

21/05/26 15:32 (GMT+7)

(VNF) - Áp lực điều chỉnh mạnh khiến hàng loạt cổ phiếu vốn hóa lớn đồng loạt suy yếu, kéo VN-Index rời mốc 1.900.

'Thuế nắm thông tin 250 triệu tài khoản ngân hàng, phát hiện rủi ro là rà soát ngay'

21/05/26 15:30 (GMT+7)

(VNF) - Ông Đặng Ngọc Minh, Phó Cục trưởng Cục Thuế cho biết, cơ quan thuế sẽ quản lý người nộp thuế dựa trên dữ liệu, trong đó trọng tâm là hoá đơn điện tử và tài khoản ngân hàng.

Cổ phiếu PHR thử thách đỉnh lịch sử khi có tin nhận 3.500 tỷ đồng tiền đền bù

21/05/26 14:00 (GMT+7)

(VNF) - Cổ phiếu PHR đang trở thành tâm điểm chú ý trên thị trường khi Cao su Phước Hoà hé lộ khả năng thu về khoảng 3.500 tỷ đồng tiền bồi thường và hỗ trợ từ loạt dự án khu công nghiệp quy mô lớn. Thông tin này đã kích hoạt làn sóng dòng tiền mạnh mẽ, đẩy cổ phiếu tiến sát vùng đỉnh lịch sử từng thiết lập hồi đầu năm 2022.

Đại án Trương Mỹ Lan: Đã chi trả 12.000 tỷ đồng cho các trái chủ

21/05/26 13:45 (GMT+7)

(VNF) - Vụ án Trương Mỹ Lan, Thi hành án dân sự TP. HCM đã chi tiền thanh toán 9 đợt cho hơn 42.000 trái chủ với số tiền khoảng 12.000 tỷ đồng.

Nhận diện nhóm đầu tư thầm lặng, bơm hơn 1 triệu tỷ đồng vào nền kinh tế

21/05/26 12:30 (GMT+7)

(VNF) - Một nguồn lực “khổng lồ” của các doanh nghiệp khối bảo hiểm đang đầu tư vào nền kinh tế. Đây là nguồn vốn lớn, dài hạn góp phần cho mục tiêu tăng trưởng 2 con số như Chính phủ đề ra.

Công ty chứng khoán của Kwangju Bank bị xử phạt vì 'ém' thông tin

21/05/26 11:15 (GMT+7)

(VNF) - JBSV, công ty thuộc 100% sở hữu của Kwangju Bank, bị phạt vì không công bố thông tin đối với một số biên bản họp, nghị quyết và hợp đồng tín dụng.

Cổ phiếu VNE bị huỷ niêm yết bắt buộc

21/05/26 09:15 (GMT+7)

(VNF) - Cổ phiếu VNE rơi vào trường hợp hủy niêm yết bắt buộc sau 3 năm liên tiếp nhận ý kiến ngoại trừ trên báo cáo tài chính kiểm toán hợp nhất cả năm.

Tuyên bố 'cứ có là mua', bầu Đức gom thêm 4 triệu cổ phiếu HAG

21/05/26 08:45 (GMT+7)

(VNF) - Với việc tiếp tục đăng ký mua thêm cổ phiếu HAG, đây đã là lần thứ tư kể từ đầu năm 2026 bầu Đức gia tăng sở hữu tại Hoàng Anh Gia Lai, nâng tổng khối lượng mua lũy kế lên 17 triệu đơn vị, tương ứng giá trị khoảng 270 tỷ đồng.

DN lập ‘2 sổ' kế toán không trái luật, cần phân biệt mục đích quản trị hay trốn thuế

21/05/26 08:30 (GMT+7)

(VNF) - Lãnh đạo Cục Thuế cho biết, thực tế doanh nghiệp, hộ kinh doanh tồn tại “2 sổ kế toán” không mới, nhưng bản chất vấn đề nằm ở mục đích sử dụng, cần phân biệt rõ dùng để quản trị nội bộ hay trốn thuế.

Tin khác

Hai đại gia phân phối ICT mải miết ‘phiêu lưu’ trên thị trường chứng khoán

(VNF) - Không chỉ nổi danh trong lĩnh vực phân phối ICT, hai “ông lớn” DGW và PET còn đang gây chú ý khi mạnh tay rót hàng trăm tỷ đồng vào thị trường chứng khoán.

MULTIMEDIA

Tham quan đô thị nghỉ dưỡng 'độc nhất vô nhị' trên đảo Hòn Thơm – Phú Quốc

(VNF) - Kỳ vọng khi hoàn thiện, tổ hợp này sẽ trở thành một biểu tượng mới của du lịch Phú Quốc, cùng với các dự án khác như Cáp treo Hòn Thơm, Cầu Hôn, Tổ hợp vui chơi giải trí thị trấn Hoàng Hôn... sẽ giúp du lịch Phú Quốc phát triển tương xứng với tiềm năng, thu hút thêm hàng triệu lượt khách quốc tế, đặc biệt dòng khách chi tiêu cao, có thêm sản phẩm để cạnh tranh trong khu vực và quốc tế.