Thống kê từ báo cáo tài chính quý III/2018 của 7 ngân hàng lớn (gồm Vietcombank, VietinBank, BIDV, MB, Sacombank, VPBank, Techcombank) cho thấy, 9 tháng năm nay, các ngân hàng lớn “truyền thống” có xu hướng giữ tăng trưởng tiền gửi khách hàng thấp hơn tăng trưởng cho vay; trong khi các ngân hàng lớn “mới nổi” thì có vẻ như ngược lại.

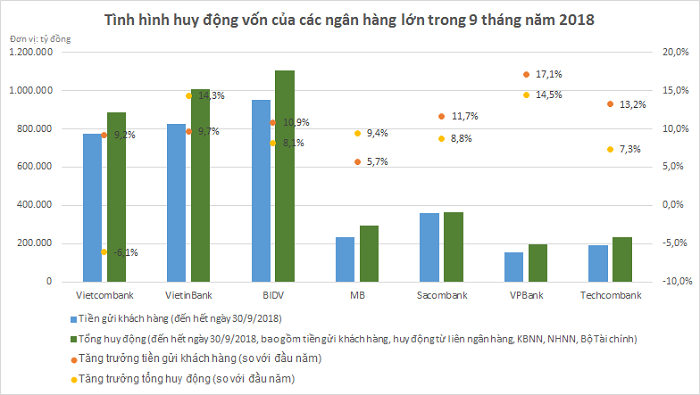

Cụ thể, tăng trưởng tiền gửi khách hàng của Vietcombank là 9,2%, trong khi tăng trưởng dư nợ cho vay khách hàng lên đến 16%. Với VietinBank, con số là 9,7% so với 13%. Ở BIDV là 10,9% so với 12%.

Tương tự, tăng trưởng tiền gửi khách hàng 9 tháng năm nay của MB ở mức 5,7%, thấp hơn mức tăng trưởng cho vay 9,4%; còn của Sacombank là 11,7% so với 14%.

Trái lại, tăng trưởng tiền gửi khách hàng ở VPBank và Techcombank lần lượt đạt 17,1% và 13,2%, cao hơn nhiều mức tăng trưởng cho vay khách hàng lần lượt 10% và 4%.

Việc giữ tăng trưởng tiền gửi thấp hơn tăng trưởng cho vay có thể được lý giải bằng 2 nguyên nhân chính. Thứ nhất, một số ngân hàng đang trong tình trạng tiền gửi khách hàng vượt khá xa dư nợ cho vay, chẳng hạn như trường hợp của Vietcombank, MB, Sacombank, nên dư địa tăng trưởng cho vay còn khá nhiều mà không chịu áp lực phải gia tăng tiền gửi.

Thêm vào đó, việc giữ tăng trưởng tiền gửi thấp hơn tăng trưởng cho vay cũng là cách để các ngân hàng nâng lợi nhuận. Điều này rất quan trọng ở một số ngân hàng lớn đang đối diện áp lực trích lập dự phòng cao.

Với 2 trường hợp có vẻ đi ngược xu thế là VPBank và Techcombank, mỗi ngân hàng đều có nguyên do riêng. Với VPBank, lãnh đạo ngân hàng này cho biết “ngân hàng đã chủ động điều chỉnh giảm tốc độ tăng trưởng tín dụng, đặc biệt là cho vay tiêu dùng cũng như cơ cấu lại danh mục của ngân hàng và cả FE Credit để phù hợp với hạn mức tín dụng đã được Ngân hàng Nhà nước cho phép trong năm 2018 và linh hoạt đáp ứng với sự thay đổi của thị trường”.

Thực tế, FE Credit của VPBank đang gặp những khó khăn nhất định, khiến tăng trưởng cho vay chững lại. Đây là lý do chính khiến tăng trưởng tiền gửi khách hàng của VPBank cao hơn nhiều tăng trưởng cho vay khách hàng.

Với Techcombank, 9 tháng năm nay, ngân hàng này ít cho vay qua kênh tín dụng như thông thường mà tập trung mua trái phiếu doanh nghiệp – thực chất cũng là một kênh cho vay. Theo ước tính của Công ty Chứng khoán Sài Gòn (SSI), tổng tăng trưởng tín dụng (cho vay và trái phiếu doanh nghiệp) của Techcombank 9 tháng năm nay lên đến 13,9%, nghĩa là cao hơn cả tăng trưởng tiền gửi khách hàng (13,2%).

Như vậy, ở một góc độ khác, Techcombank không nằm ngoài xu hướng tăng trưởng tiền gửi khách hàng thấp hơn tăng trưởng cho vay. Khi dự án VinCity đã chính thức “chạy” trong quý IV/2018, xu hướng này sẽ càng được khẳng định, nhất là khi Techcombank đã được Ngân hàng Nhà nước nới giới hạn tăng trưởng tín dụng năm nay lên 20%, từ mức 14% trước đó.

Tình hình huy động vốn của 7 ngân hàng lớn trong 9 tháng năm nay

Dòng chảy tiền gửi, nếu chỉ xét tiền gửi khách hàng thì chưa đủ. Ngân hàng không chỉ nhận tiền gửi từ dân cư, doanh nghiệp thông thường mà còn huy động thông qua các kênh khác như liên ngân hàng, Kho bạc Nhà nước (KBNN), Ngân hàng Nhà nước (NHNN), Bộ Tài chính…

Đặc biệt với các ngân hàng gốc quốc doanh (Vietcombank, VietinBank, BIDV), nếu chỉ xét đến tiền gửi khách hàng thì bức tranh dòng chảy tiền gửi sẽ rất thiếu sót, bởi các ngân hàng này đang nhận lượng tiền gửi rất lớn từ cơ quan nhà nước, đặc biệt là từ KBNN.

Vietcombank là trường hợp rất điển hình. Mặc dù tăng trưởng tiền gửi khách hàng 9 tháng của Vietcombank đạt 9,2%, tuy nhiên, nếu xét tổng huy động (bao gồm tiền gửi khách hàng, huy động từ liên ngân hàng, KBNN, NHNN, Bộ Tài chính) thì mức tăng trưởng là âm (-6,1%).

Với Vietcombank, điều này không phản ánh tình hình huy động vốn xấu hơn, mà chỉ là “bớt tốt hơn”. Việc tổng huy động của Vietcombank suy giảm phần lớn là do tiền gửi của KBNN giảm mạnh (từ mức 165.081 tỷ đồng hồi đầu năm xuống 77.106 tỷ đồng đến hết ngày 30/9/2018), sau khi KBNN tiến hành “phân phối lại” tiền gửi cho các ngân hàng khác. Năm ngoái, tiền gửi của KBNN tại Vietcombank tăng rất mạnh do ngân hàng này “ôm trọn” giao dịch gần 5 tỷ USD của thương vụ Sabeco.

Sự “phân phối lại” này dịch chuyển phần lớn sang VietinBank. Tiền gửi của KBNN tại VietinBank đã tăng gấp gần 6 lần trong 9 tháng năm nay, từ 11.099 tỷ đồng lên 56.828 tỷ đồng. Đây là nguyên nhân chính yếu khiến tăng trưởng tổng huy động 9 tháng của VietinBank lên đến 14,3%, cao hơn đáng kể mức tăng 9,7% của tiền gửi khách hàng.

Với BIDV, mặc dù cũng được hưởng thêm 7.700 tỷ đồng tiền gửi KBNN trong 9 tháng đầu năm nhưng do huy động liên ngân hàng giảm khá mạnh (gần 18.000 tỷ, tương đương giảm 19%) nên tổng huy động chỉ tăng 8,1%, thấp hơn mức tăng 10,9% của tiền gửi khách hàng.

Đối với các ngân hàng tư nhân lớn, tổng huy động của MB tăng cao hơn tiền gửi khách hàng (9,4% so với 5,7%) do tăng huy động liên ngân hàng; trong khi ở Sacombank, VPBank, Techcombank, tăng trưởng tiền gửi khách hàng vẫn chiếm ưu thế.

Về quy mô, tổng huy động của BIDV hiện lớn nhất trong số 7 ngân hàng lớn với trên 1,1 triệu tỷ đồng. VietinBank “soán ngôi” hồi đầu năm của Vietcombank khi xếp ở vị trí số 2 với trên 1 triệu tỷ đồng. Vị trí số 4 và số 5 thuộc về Sacombank và MB. Tiếp đến là Techcombank và VPBank.