Tiềm năng thị trường chứng khoán Việt Nam dưới góc nhìn của nhà quản lý quỹ ngoại

Thanh Long -

29/03/2021 09:05 (GMT+7)

(VNF) - "Tâm thư" của ông Petri Deryng, Giám đốc quỹ ngoại PYN Elite Fund, nêu nhiều quan điểm đầu tư đáng chú ý trong giai đoạn hiện nay.

Ông Petri Deryng, Giám đốc PYN Elite Fund.

Giám đốc quỹ ngoại PYN Elite Fund, ông Petri Deryng, mới đây đã gửi bức "tâm thư" nêu nhiều quan điểm đầu tư đáng chú ý. VietnamFinance trân trọng dịch và giới thiệu tới độc giả những nội dung quan trọng nhất trong bức thư này:

"Các đồng nghiệp của tôi tại PYN gần đây đã gợi ý tôi viết một bài viết cho một ấn phẩm trực tuyến với chủ đề về đầu tư giá trị. Đây là một vấn đề thời sự bởi các nhà đầu tư vẫn luôn tranh luận về một câu hỏi cũ: đầu tư giá trị hay đầu tư tăng trưởng?

Sau khi suy nghĩ một thời gian, tôi nhận thấy tôi không sở hữu bất kỳ dữ liệu đáng chú ý nào về đầu tư giá trị và tôi thực sự chưa bao giờ nghĩ rằng PYN sẽ chỉ tập trung vào đầu tư giá trị.

PYN Elite Fund tìm kiếm lợi nhuận đáng kể từ các nền kinh tế tăng trưởng cao nhưng có thị trường chứng khoán tụt hậu do nhiều lý do khác nhau. Theo một cách nào đó, mỗi giao dịch mua của chúng tôi được thực hiện một cách hoàn toàn độc nhất. Mọi quyết định phân bổ đều chịu ảnh hưởng bởi kinh nghiệm của người ra quyết định, dữ liệu và một số các yếu tố quan trọng khác. Nhưng trọng tâm luôn là theo đuổi sự tăng trưởng mạnh mẽ và đánh giá lợi nhuận tiềm năng của mỗi cổ phiếu.

Chúng tôi không có một bộ thuật toán để chọn cổ phiếu và đưa ra quyết định mua. Đồng thời, chúng tôi cũng cố gắng giữ kỷ luật: không để mình quá say sưa khi một cổ phiếu đạt được mức giá mục tiêu. Khi quyết định mua, chúng ta phải luôn biết mình đang cố gắng đạt được điều gì và các yếu tố sẽ góp phần vào hành trình đó.

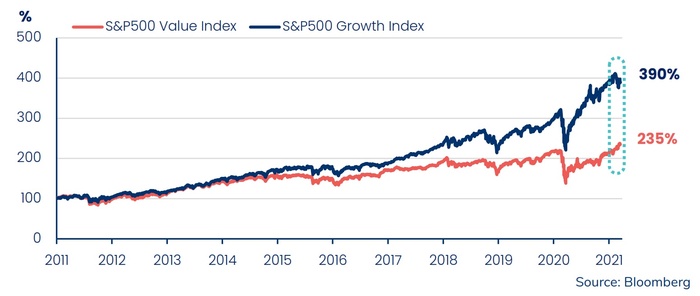

Biểu đồ dưới đây minh họa cách các cổ phiếu tăng trưởng đã tạo ra hiệu suất vượt trội trong một thời gian dài, trong khi lợi nhuận của các cổ phiếu đầu tư theo trường phái giá trị tương đối kém ấn tượng, đặc biệt là trên thị trường chứng khoán Mỹ. Tuy vậy gần đây, các nhà đầu tư lại có động thái ngược lại: chốt lời các cổ phiếu tăng trưởng và phân bổ lại tài sản vào các cổ phiếu giá trị.

Biểu đồ hiệu suất sinh lời của các cổ phiếu giá trị (đại diện bởi chỉ số S&P500 Value Index - đường màu đỏ) và các cổ phiếu tăng trưởng (đại diện bởi chỉ số S&P500 Growth Index - đường màu xanh)

Sự luân chuyển này có thể sẽ tiếp tục. Điều quan trọng nhất là PYN tìm kiếm thị trường mục tiêu phù hợp và các cổ phiếu trong danh mục đầu tư có tiềm năng sinh lời xuất sắc. Mỗi nhà đầu tư phải xem xét danh mục đầu tư của họ dựa trên kỳ vọng chung về chuyển động thị trường, lạm phát, lãi suất, tính thanh khoản và việc định giá các loại tài sản khác nhau.

Gần đây, tôi đã có một cuộc trao đổi với một nhóm các nhà phân tích của chúng tôi về vấn đề đưa ra khuyến nghị đối với các cổ phiếu riêng lẻ. Các nhà phân tích cần có hiểu biết về diễn biến của nền kinh tế toàn cầu và của quốc gia mà họ đang đầu tư. Sau đó, họ mới có thể đưa ra các giả định rủi ro/lợi nhuận phù hợp cho các lựa chọn cổ phiếu dài hạn.

Chúng tôi đưa ra một số quan điểm chính như sau:

Thứ nhất, nền kinh tế toàn cầu sẽ tăng trưởng nhanh trong năm 2021.

Thứ hai, nhu cầu phục hồi sẽ thúc đẩy tăng trưởng lợi nhuận của các công ty niêm yết.

Thứ ba, chứng khoán Mỹ sẽ tiếp tục đà tăng mặc dù hệ số P/E đang ở vùng cao lịch sử.

Thứ tư, thị trường chứng khoán tiếp tục được hỗ trợ bởi chính sách tiền tệ nới lỏng từ các ngân hàng trung ương, cùng với đó, lợi suất của cổ phiếu đang tỏ ra hấp dẫn hơn lợi suất của trái phiếu chính phủ/kho bạc kỳ hạn 10 năm.

Thứ năm, châu Á đang ghi nhận tăng trưởng kinh tế tốt; với riêng Trung Quốc, nền kinh tế nước này đang trở lại với hiệu suất hoạt động cao và đại dịch Covid-19 dường như đã trở thành dĩ vãng.

Thứ sáu, nền kinh tế Việt Nam cũng đang hoạt động tốt với mức tăng trưởng GDP dự kiến khoảng 8% vào năm 2021.

Thứ bảy, hệ số P/E của các cổ phiếu Việt Nam chỉ ở mức 14 lần dựa trên dự báo về tăng trưởng lợi nhuận năm 2021. Triển vọng tăng trưởng lợi nhuận là xuất sắc trong năm nay và trong vài năm tới.

Thứ tám, cổ phiếu ngân hàng tại Việt Nam dự kiến sẽ ghi nhận tăng trưởng vượt bậc về lợi nhuận.

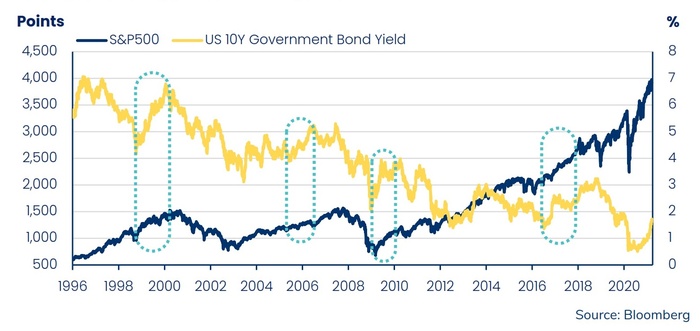

Về rủi ro lãi suất, lãi suất dài hạn tăng nhanh là dấu hiệu thúc đẩy tăng trưởng kinh tế. Thông thường, dao động của lợi suất trái phiếu khá trái ngược với giá cổ phiếu, tuy nhiên, ở một số giai đoạn nhất định thì lại có sự đồng điệu.

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm (đường màu vàng) và chỉ số S&P500 (đường màu xanh)

Rủi ro về sự sụp đổ của thị trường chứng khoán toàn cầu luôn hiện hữu khi định giá cổ phiếu ở vùng cao lịch sử. Tuy nhiên, theo quan điểm của chúng tôi, ngay cả khi lạm phát tăng nhanh, sẽ không dẫn đến việc các ngân hàng tăng nhanh lãi suất điều hành.

Sự phục hồi nhanh chóng của nhu cầu sản xuất và tiêu dùng, thanh khoản dồi dào trên thị trường tài chính và giá nguyên liệu thô tăng cao đang tạo ra áp lực lạm phát. Tuy vậy, các cơ quan quản lý tiền tệ như FED vẫn không có ý định tăng lãi suất trong vài năm tới và rõ ràng, các ngân hàng trung ương đang hoan nghênh lạm phát hơn là giảm phát. Đặc biệt đối với châu Âu, sự phục hồi về nhu cầu sản xuất và tiêu dùng được kỳ vọng sẽ giải quyết được vấn đề lãi suất âm.

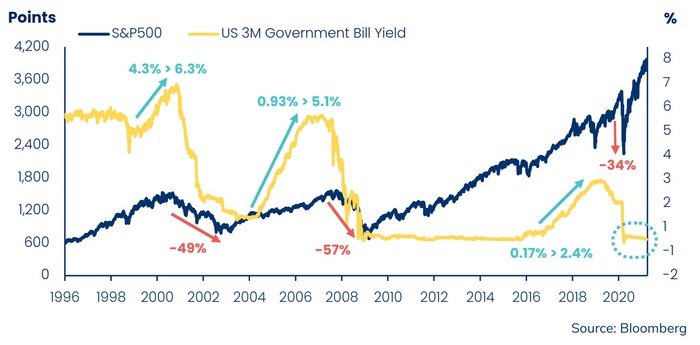

Dự đoán về việc tăng lãi suất là rất quan trọng trong bối cảnh thị trường hiện nay. May mắn thay, tốc độ tăng trưởng kinh tế trước tiên sẽ thúc đẩy giá cổ phiếu và sau đó, việc lãi suất ngắn hạn tăng mới gây áp lực giảm lên thị trường chứng khoán nếu mức độ tăng là đáng kể.

Thông thường khi lãi suất tăng (đường màu vàng) thì sau đó giá cổ phiếu giảm (đường màu xanh)

Không cần lo lắng về thị trường Việt Nam

Thị trường chứng khoán Việt Nam ghi nhận biến động không đồng đều giữa các cổ phiếu, đó là đặc trưng của thị trường chứng khoán. Các câu hỏi đặt ra hầu hết đều liên quan đến tương quan giữa lợi nhuận kỳ vọng và rủi ro.

Chỉ số VN-Index hiện ở mức khoảng 1.200 điểm, tương đương với khoảng đạt được vào tháng 4/2018. 3 năm trôi qua, chỉ số ở mức tương đương bất chấp lợi nhuận đã được cải thiện rõ rệt và sẽ tiếp tục được cải thiện đáng kể vào năm 2021.

Thị trường chứng khoán Việt Nam vẫn có khả năng bị ảnh hưởng nặng nề trong thời điểm tâm lý đầu tư trên toàn cầu thay đổi chóng mặt, nhưng câu hỏi quan trọng là: liệu mục tiêu phù hợp cho VN-Index trong vài năm tới là 1.800 điểm hay 600 điểm?

Chúng tôi giữ nguyên mục tiêu dài hạn cho chỉ số VN-Index ở mức 1.800 điểm. Việt Nam là đất nước có nền xuất khẩu mang lợi thế cạnh tranh cao, dòng vốn đầu tư trực tiếp nước ngoài của các doanh nghiệp châu Á liên tục đổ vào Việt Nam, dân số khá trẻ, trình độ văn hóa cơ bản khá, giáo dục đang có xu hướng tập trung vào công nghệ thông tin. Hơn nữa, trạng thái tài chính quốc gia đang ở mức cân bằng.

Cơ quan xếp hạng tín nhiệm Moody's gần đây đã nâng triển vọng tín nhiệm đối với Việt Nam từ "Tiêu cực" lên "Tích cực". Đồng thời, Moody's cũng nâng triển vọng đối với các ngân hàng Việt Nam. Cùng với đó, tăng trưởng lợi nhuận của các doanh nghiệp niêm yết trong vài năm tới được thúc đẩy bởi nhu cầu gia tăng thực sự chứ không phải đến từ "tiền trực thăng" hay các khoản vay của chính phủ tăng lên như nhiều quốc gia khác.

Chỉ riêng biểu đồ lợi suất kỳ vọng của VN-Index cho năm 2021 đã cho thấy tiềm năng tăng trưởng đáng kể của thị trường chứng khoán Việt Nam, với lợi suất kỳ vọng 6,6%, cao hơn hẳn lợi suất 2,5% của trái phiếu chính phủ kỳ hạn 10 năm.

Có vẻ hợp lý khi kỳ vọng rằng VN-Index có thể đạt được 1.500 điểm vào cuối năm 2021.

Lợi suất quá khứ và lợi suất kỳ vọng năm 2021 của chỉ số VN-Index (đường màu đỏ) so với lợi suất quá khứ và lợi suất kỳ vọng năm 2021 của trái phiếu chính phủ kỳ hạn 10 năm (đường màu xanh)

Các ngân hàng có thể đạt mức tăng trưởng "khủng" trong năm 2021.

Lợi nhuận các ngân hàng thương mại Việt Nam chịu sự kiểm soát nhất định bởi định hướng của Ngân hàng Nhà nước trong "năm Covid" 2020. Việt Nam đã nhanh chóng kiểm soát đại dịch và nhờ đó, ngân hàng tránh được nguy cơ đổ vỡ, mặc dù dự phòng đã phải tăng lên.

Năm 2021, bối cảnh "bình thường hóa" có thể sẽ giúp lợi nhuận doanh nghiệp nói chung và lợi nhuận ngân hàng nói riêng tăng trưởng mạnh mẽ. Nhất là trong quý I/2021, tăng trưởng lợi nhuận ngân hàng có thể lên đến 50-60% so với cùng kỳ năm ngoái. Chẳng hạn với VietinBank, lợi nhuận quý I có thể tăng trưởng tới 135%.

Triển vọng tăng trưởng lợi nhuận ngân hàng vẫn tiếp tục thuận lợi trong những năm tiếp theo. Do đó, cổ phiếu ngành ngân hàng Việt Nam sẽ ghi nhận mức tăng đáng kể".

(VNF) - TS Nguyễn Bích Lâm - nguyên Tổng cục trưởng Tổng cục Thống kê nhận định, nguy cơ “bốn chậm” của nền kinh tế gồm: chậm cải cách thể chế, chậm tái cơ cấu nền kinh tế, chậm nâng cao hiệu quả đầu tư và chậm tăng cường năng lực nội sinh có thể ảnh hưởng tới chất lượng tăng trưởng và sức cạnh tranh của Việt Nam trong dài hạn nếu không được khắc phục kịp thời.

Theo chuyên gia, việc công bố cả hai chỉ số GDP và GDP PPP là cần thiết, vì chúng phản ánh các khía cạnh khác biệt nhưng bổ sung cho nhau về bức tranh kinh tế.

(VNF) - Theo TS. Nguyễn Trí Hiếu, mục tiêu tăng trưởng hai chữ số sẽ rất khó đạt được nếu không tiếp tục cải cách mạnh chính sách thuế, hỗ trợ doanh nghiệp phát triển và nâng cao năng lực hấp thụ của khu vực kinh tế tư nhân.

(VNF) - Theo TS. Phan Hữu Thắng - nguyên Cục trưởng Cục Đầu tư nước ngoài, trong giai đoạn mới, thành công của FDI không còn được đo bằng số vốn thu hút được mà bằng trình độ công nghệ, năng suất lao động, năng lực doanh nghiệp Việt Nam và vị thế của nền kinh tế trong chuỗi giá trị toàn cầu.

(VNF) - Từ một câu hỏi trong đề thi tốt nghiệp THPT 2026, vấn đề "Làm thế nào để có những ‘Steve Jobs Việt Nam’?” trở thành chủ đề thảo luận tại diễn đàn quy tụ nhiều chuyên gia hàng đầu về đầu tư, công nghệ và startup.

(VNF) - Việt Nam đang đứng trước bước ngoặt lịch sử bước vào kỷ nguyên mới với khát vọng vươn mình mạnh mẽ của dân tộc. Tuy nhiên, để hiện thực hóa tầm nhìn trở thành nước có thu nhập cao vào năm 2045, nền kinh tế không thể tiếp tục đi với nhịp độ bình lặng như hiện tại. Giáo sư Trần Văn Thọ (Giáo sư danh dự Đại học Waseda, Nhật Bản) đã có cuộc trao đổi thẳng thắn và đầy tâm huyết về vấn đề này.

(VNF) - Thay vì đưa ra những phán xét định tính về mặt đúng sai, cần đặt mô hình chuyển đổi vàng để mua nhà vào lăng kính cân bằng nhằm định vị ranh giới pháp lý thực tế, từ đó, đánh giá liệu hệ thống quy định hiện hành đã đủ độ tường minh để các bên yên tâm vận hành hay chưa.

(VNF) - Theo GS.TSKH Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, bài toán lớn nhất của Hà Nội trong phát triển hệ thống Metro, đường sắt đô thị hay các dự án hạ tầng chiến lược không nằm ở việc thiếu vốn, mà ở chỗ chưa biết cách chuyển hóa giá trị gia tăng từ đất đai thành nguồn lực tài chính cho đầu tư phát triển.

(VNF) - Theo luật sư Nguyễn Thanh Hà, mô hình đổi vàng mua nhà có thể mở ra hướng đi mới cho thị trường vốn, nhưng không phải “công thức chung” để áp dụng đại trà.

(VNF) - Trong nhiều năm, Tăng trưởng của Hà Tĩnh chủ yếu được dẫn dắt bởi các “đầu tàu” FDI cùng lợi thế về đất đai, tài nguyên và lao động giá rẻ. Đã đến lúc khu vực kinh tế tư nhân phải thay đổi “DNA” tăng trưởng chuyển trong trọng tâm sang AI, dữ liệu, công nghệ, đổi mới sáng tạo và năng suất.

(VNF) - Với tổng vốn lũy kế hơn 80 tỷ USD, Singapore hiện là một trong những nhà đầu tư nước ngoài lớn nhất tại Việt Nam, trải rộng từ bất động sản, khu công nghiệp, năng lượng, tài chính, công nghệ, kinh tế số và đầu tư xanh.

(VNF) - Ứng dụng LPBank Plus của Ngân hàng TMCP Lộc Phát Việt Nam (LPBank) vừa được vinh danh “Sản phẩm xuất sắc ngành Công nghệ số” tại Giải thưởng Sao Khuê 2026, đồng thời chính thức góp mặt trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026, khẳng định năng lực công nghệ và chiến lược chuyển đổi số mạnh mẽ của LPBank trong kỷ nguyên mới.

(VNF) - 13h30 ngày 28/05/2026, Công ty cổ phần Chứng khoán Nhất Việt (VFS) đã tổ chức hội thảo với chủ đề “Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”. Hội thảo quy tụ nhiều chuyên gia kinh tế, tài chính và thị trường nhằm cung cấp góc nhìn toàn diện về bối cảnh kinh tế toàn cầu, triển vọng kinh tế Việt Nam cũng như cơ hội đầu tư trên thị trường chứng khoán trong giai đoạn 2026-2027.

(VNF) - Từ ngân hàng, công ty tài chính tiêu dùng đến bảo hiểm, chứng khoán, các tập đoàn tài chính hàng đầu Hàn Quốc đang tăng tốc mở rộng hiện diện tại Việt Nam thông qua M&A, đầu tư vốn và xây dựng hệ sinh thái tài chính khép kín. Đằng sau là tham vọng chiếm lĩnh một trong những thị trường tăng trưởng nhanh nhất Đông Nam Á - nơi tầng lớp trung lưu bùng nổ và nhu cầu tài chính còn dư địa rất lớn.

(VNF) - Trong bối cảnh cạnh tranh du lịch toàn cầu ngày càng khốc liệt, báo chí, trí tuệ nhân tạo (AI) và mạng xã hội đang trở thành “bộ ba” mới định hình năng lực cạnh tranh của ngành du lịch Việt Nam. Đây cũng là nội dung xuyên suốt được các cơ quan quản lý, chuyên gia, nhà báo và doanh nghiệp nhấn mạnh tại Diễn đàn “Vai trò của báo chí trong thúc đẩy ngành kinh tế du lịch Việt Nam năm 2026”, tổ chức ngày 22/5 tại Quảng Trị.

(VNF) - Công cuộc xây dựng IFC tại Việt Nam đang tạo ra những chuyển động âm thầm nhưng sâu rộng trong toàn bộ hệ sinh thái tài chính. Khi luật chơi thay đổi, ngân hàng buộc phải tái cấu trúc, công ty chứng khoán phải chuyển vai, còn startup phải học cách trưởng thành trong môi trường cạnh tranh toàn cầu và kỷ luật cao hơn.

(VNF) - Từ một kênh vốn thay thế cho ngân hàng, tín dụng tư nhân đang phình to thành thị trường trị giá 3.000 tỷ USD với mức độ đòn bẩy và rủi ro ngày càng lớn. Những vụ vỡ nợ, gian lận tín dụng và cảnh báo về hiệu ứng domino đang làm dấy lên lo ngại rằng “bóng ma” khủng hoảng tài chính 2008 có thể quay trở lại dưới một hình hài mới.

(VNF) - Ngày 12/6 tới, tại Vinpearl Landmark 81 (TP. HCM), hơn 500 lãnh đạo quỹ đầu tư, tổ chức tài chính, doanh nghiệp công nghệ hàng đầu châu Á sẽ tham dự Venture Forum 2026 - diễn đàn đối thoại cấp cao về M&A và vốn tư nhân do VinVentures (thuộc Vingroup) khởi xướng. Sự kiện được kỳ vọng trở thành một trong những điểm hẹn đáng chú ý nhất năm của giới đầu tư công nghệ và tài chính khu vực.

(VNF) - Khép lại vòng đề cử mùa giải 2026, Giải thưởng Khoa học Công nghệ toàn cầu VinFuture ghi nhận 1.819 hồ sơ từ khắp thế giới cùng mạng lưới hơn 17.000 đối tác đề cử đến từ 117 quốc gia và vùng lãnh thổ.

(VNF) - Theo PGS.TS Nguyễn Hữu Huân, startup và fintech không ngại bị quản lý, điều họ lo ngại nhất là sự bất định chính sách; vì vậy, muốn hình thành một hệ sinh thái tài chính mới có sức cạnh tranh quốc tế, cơ quan quản lý cần chuyển từ tư duy “ngăn chặn rủi ro” sang “dẫn dắt đổi mới”.

(VNF) - Sau hơn hai thập kỷ đồng hành cùng cải cách môi trường đầu tư kinh doanh, PCI 2025 đánh dấu bước chuyển mới khi lần đầu mở rộng từ đo lường chất lượng điều hành địa phương sang đánh giá toàn diện hệ sinh thái phát triển kinh tế tư nhân.

(VNF) - TS. Phan Đức Hiếu cho rằng sau một năm triển khai Nghị quyết 68-NQ/TW, điều đáng chú ý nhất là nhiều cải cách thể chế đã bắt đầu chuyển động trong thực tế, góp phần tạo môi trường đầu tư kinh doanh minh bạch, ổn định và an toàn hơn cho khu vực kinh tế tư nhân phát triển.

(VNF) - Tại Lễ phát động Tháng Nhân đạo cấp quốc gia năm 2026 do Trung ương Hội Chữ thập đỏ Việt Nam tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã ủng hộ số tiền 10 tỷ đồng, góp phần chung tay hỗ trợ các hoàn cảnh khó khăn và lan tỏa tinh thần nhân ái trong cộng đồng.

(VNF) - Mục tiêu tăng trưởng hai con số sẽ khó đạt được nếu nền kinh tế tiếp tục phụ thuộc chủ yếu vào đầu tư công và tín dụng ngân hàng. Muốn tạo đột phá tăng trưởng, Việt Nam cần thay đổi tư duy điều hành theo hướng dùng đầu tư công để thu hút, kích hoạt và dẫn dòng vốn tư nhân tham gia mạnh mẽ hơn vào nền kinh tế.

(VNF) - TS. Bùi Thanh Minh, Phó giám đốc Ban IV, khẳng định để đạt mục tiêu tăng trưởng cao và bền vững, Việt Nam cần khơi thông nguồn lực, tạo điều kiện để doanh nghiệp tư nhân lớn lên và dẫn dắt các chuỗi giá trị trong nước và quốc tế.

(VNF) - TS Nguyễn Bích Lâm - nguyên Tổng cục trưởng Tổng cục Thống kê nhận định, nguy cơ “bốn chậm” của nền kinh tế gồm: chậm cải cách thể chế, chậm tái cơ cấu nền kinh tế, chậm nâng cao hiệu quả đầu tư và chậm tăng cường năng lực nội sinh có thể ảnh hưởng tới chất lượng tăng trưởng và sức cạnh tranh của Việt Nam trong dài hạn nếu không được khắc phục kịp thời.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.