Mobile money: Thông kênh dẫn dòng tiền trăm ngàn tỷ, nhân tố mới thay đổi cuộc đua

Trần Thủy -

13/03/2021 09:22 (GMT+7)

Mobile Money xuất hiện sẽ gia tăng cạnh tranh lên các ngân hàng, thị trường thanh toán sẽ thay đổi và người dân được hưởng lợi nhiều hơn.

Thông kênh dẫn dòng tiền trăm ngàn tỷ, nhân tố mới thay đổi cuộc đua

Sau quyết định phê duyệt triển khai thí điểm tiền di động (Mobile Money) trong 2 năm, tính từ ngày 9/3/2021 của Thủ tướng Chính phủ, đại diện các doanh nghiệp viễn thông gồm Viettel, Mobiphone và Vinaphone cho hay dự kiến quý II/2021 sẽ chính thức cung cấp dịch vụ này.

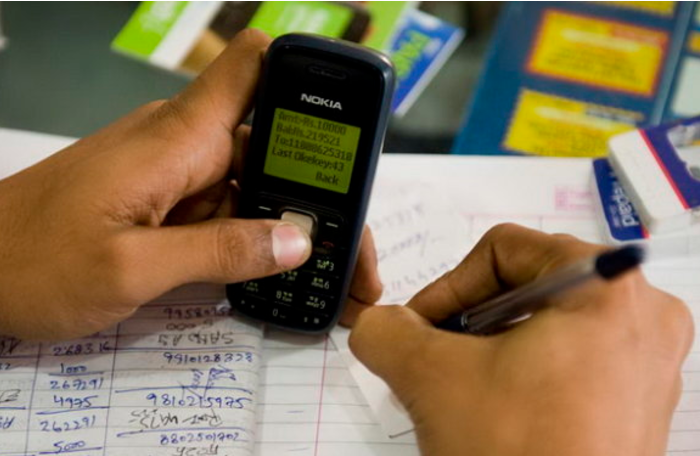

Hiểu một cách đơn giản, Mobile Money sẽ cho phép mọi người dân có thể thanh toán tiền thông qua tài khoản trên điện thoại di động, đã được đăng ký với các nhà mạng. Từ mua mớ rau hay uống cốc trà đá đều có thể dùng điện thoại di động để thanh toán. Hoạt động thanh toán được tiến hành mọi lúc mọi nơi.

“Cánh tay nối dài”

Nhiều ý kiến cho rằng, với sự xuất hiện của Mobile Money, sẽ gia tăng sự cạnh tranh lên các ngân hàng nhưng là đối tác chứ không phải đối thủ.

Đánh giá về tác động của Mobile Money với ngân hàng, TS. Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng Đầu tư phát triển Việt Nam (BIDV), cho rằng, Mobile Money chính thức được triển khai sẽ gia tăng cạnh tranh với các mô hình ví điện tử và ngân hàng. Tuy nhiên, việc cạnh tranh này là lành mạnh và cần thiết.

Cũng giống như nhiều quốc gia khác, Mobile Money ở nước ta sẽ chỉ được phục vụ nhu cầu thanh toán và chuyển tiền các món hàng có giá trị nhỏ. Như vậy, hai chức năng quan trọng nhất của ngân hàng là huy động và cho vay, Mobile Money không hề động tới. Không những thế, sự xuất hiện của loại hình này còn thúc đẩy thói quen thanh toán trực tuyến, tác động tích cực tới thị trường, khiến ngân hàng hưởng lợi.

Theo Luật sư Trương Thanh Đức, cách đây vài năm khi các công ty tài chính công nghệ (Fintech) ra đời, ngân hàng coi Fintech là một trong những đối thủ cạnh tranh. Tuy nhiên, gần đây, ngân hàng đã nhận diện họ là đối tác để cùng cung cấp dịch vụ thuận tiện hơn cho khách hàng. Rõ ràng, sự cạnh tranh là không thể tránh khỏi, nhưng sự xuất hiện của những hình thức thanh toán hiện đại sẽ khiến ngành ngân hàng phải thay đổi.

Ông Nguyễn Đình Thắng, Chủ tịch HĐQT LienVietPostBank, khẳng định: "Mobile Money là hệ thống thanh toán nhỏ lẻ, không cạnh tranh trực tiếp với ngân hàng. Chúng tôi ủng hộ sự phát triển của mô hình này và mong rằng, Mobile Money trở thành 'cánh tay nối dài' của ngân hàng".

Trong khi đó, đại diện Ngân hàng Tiên phong (TPBank) cho rằng, ngành ngân hàng không thể độc quyền trong lĩnh vực thanh toán và cũng không thể làm tốt tất cả mọi thứ. Những gì Fintech làm tốt, các ngân hàng chọn con đường hợp tác, biến ứng dụng ngân hàng thành một ứng dụng có khả năng kết nối, liên thông tốt nhất với Fintech. "Với Mobile Money, chúng tôi cũng coi đây là đối tác, chứ không phải đối thủ", vị này nhấn mạnh.

Lãnh đạo nhiều ngân hàng thương mại nhận định, Mobile Money hay các Fintech đều nhắm vào thị trường ngách, vào phân khúc nhỏ lẻ mà các ngân hàng không đủ sức phủ sóng. Vì vậy, Mobile Money mang tính bổ sung nhiều hơn là cạnh tranh, cùng các ngân hàng tạo lập thói quen thanh toán không dùng tiền mặt. Mobile Money phát triển cũng thúc đẩy hợp tác ngân hàng - Fintech để đa dạng hóa sản phẩm, dịch vụ tới khách hàng, mang lại lợi ích cho cả hai bên.

Thay đổi ngân hàng

Tuy nhiên, theo TS. Nguyễn Đắc Hưng, “miếng bánh” trên thị trường thanh toán sẽ bị cạnh tranh. Các ngân hàng sẽ bị buộc phải cạnh tranh mạnh mẽ để giữ miếng bánh thu phí thanh toán.

Ông Hưng lý giải, bởi nó có lợi thế về tốc độ nhanh và dễ sử dụng. Nếu các nhà mạng lại thiết lập mức phí dịch vụ cạnh tranh, chắc chắn nhiều người sẽ mở tại khoản trên điện thoại di động để thanh toán. Như vậy thanh toán qua ngân hàng sẽ giảm và đương nhiên ngân hàng sẽ thất thu, tiến sỹ Hưng nhận định.

Hiện tại doanh thu từ các dịch vụ của các ngân hàng Việt Nam chiếm chưa đầy 20% tổng doanh thu. Gần đây, nhiều ngân hàng đang muốn cải thiện tỷ trọng thu từ dịch vụ do đây được xem là nguồn thu bền vững và ít rủi ro hơn so với hoạt động tín dụng. Chính vì thế, phí thanh toán đang có xu hướng tăng lên. Sự ra đời của Mobile Money với mức phí cạnh tranh, có thể làm các ngân hàng phải tính toán lại.

Về cơ bản, Mobile Money hướng đến thị trường ngách, với người dân miền núi, vùng sâu vùng xa, các vùng nông thôn, nơi đa phần chưa có thẻ ngân hàng cũng như điều kiện sử dụng các dịch vụ thanh toán hiện đại.

Tuy nhiên, nếu giao dịch thuận tiện, chi phí thấp thì ngay cả những người đang có tài khoản ngân hàng, sống tại các đô thị cũng có thể mở tài khoản Mobile Money trên điện thoại di động để thanh toán. Do vậy, tiền của họ trước đây để toàn bộ ở tài khoản ngân hàng thì nay sẽ chuyển một phần sang tài khoản của nhà mạng. Điều này cũng làm cho các ngân hàng không khỏi lo lắng, vì có thể làm giảm tốc độ tăng trưởng cả huy động và cho vay của một số ngân hàng.

Song, các chuyên gia kinh tế cho rằng, không còn cách nào khác, hệ thống ngân hàng cần có sự đổi mới, việc phát triển mở rộng mạng lưới có ý nghĩa rất quan trọng, làm tăng cơ hội quảng bá sản phẩm dịch vụ chiếm lĩnh thị phần. Song song đó, cần phải nâng cao chất lượng dịch vụ, giúp thanh toán nhanh và thuận tiện, giảm phí để khuyến khích người sử dụng nhiều hơn. Như thế, đương nhiên khách hàng sẽ được hưởng lợi.

(VNF) - Thủ tướng Chính phủ vừa ban hành Quyết định số 982/QĐ-TTg phê duyệt Đề án hỗ trợ, phát triển doanh nghiệp công nghệ số Việt Nam vươn ra toàn cầu đến năm 2030, tầm nhìn đến năm 2045.

(VNF) - Một startup robot, có mối liên hệ với gia đình Tổng thống Donald Trump, đang phát triển các robot hình người chiến trường, tham vọng hợp tác sâu rộng với quân đội Mỹ.

(VNF) - Trong khi nỗi lo về việc Trí tuệ nhân tạo (AI) “bóp nghẹt” ngành phần mềm đang đè nặng lên tâm lý giới đầu tư toàn cầu, quỹ ngoại NTAsset lại đưa ra một góc nhìn ngược lại: Đám đông có thể đang nhầm lẫn giữa việc “tạo ra phần mềm” và “triển khai công nghệ”.

(VNF) - SCG - một trong những tập đoàn công nghiệp lớn nhất ASEAN, kỳ vọng sẽ cùng FPT mở rộng chuyển đổi AI trong hệ sinh thái trải rộng đa lĩnh vực, từ hóa chất, xi măng, vật liệu xây dựng đến logistics.

(VNF) - iPhone Trump là một phiên bản đặc biệt được chế tác từ iPhone 17 Pro Max, nhưng nó không chỉ là sản phẩm công nghệ mà trở thành món trang sức xa xỉ.

(VNF) - Theo Bloomberg, SpaceX hiện đang hướng tới mức định giá tối thiểu khoảng 1,8 nghìn tỷ USD trong đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) sắp tới.

(VNF) - Dù AI ngày càng được ứng dụng rộng rãi trong ngành tài chính và phần lớn chuyên gia tự tin sử dụng công nghệ này. Tuy nhiên, càng sử dụng AI càng khiến các chuyên gia tài chính lo lắng nhiều hơn về nguy cơ mất việc.

(VNF) - Nvidia đang đầu tư 6,2 tỷ USD vào một công nghệ mới nổi có thể thay đổi ngành công nghiệp trí tuệ nhân tạo. Trong khi đó, Foxconn cho biết, sẽ bắt đầu xuất xưởng các hệ thống quang học thế hệ mới phục vụ AI từ cuối năm nay, với một phần sản xuất được thực hiện tại Việt Nam.

(VNF) - CEO Nvidia Jensen Huang đặt cược lớn vào Đài Loan (Trung Quốc) trong cuộc đua AI toàn cầu khi nâng mức chi tiêu hằng năm tại đây lên tới 150 tỷ USD.

(VNF) - Cuộc lật đổ ngoạn mục trong ngành AI và tham vọng trở thành “gã khổng lồ” tiếp theo của Thung lũng Silicon, Anthropic nổi lên như đối thủ đáng gờm nhất của OpenAI.

(VNF) - iPhone 18 Pro Max và Google cùng Pixel 11 Pro XL - hai cái tên đình đám nhất thế giới di động chuẩn bị bước vào cuộc cạnh tranh trực diện năm 2026.

(VNF) - Cột mốc lịch sử đưa gã khổng lồ chip nhớ Micron bước ra khỏi cái bóng Nvidia, thiết lập một định nghĩa hoàn toàn mới cho nhóm siêu cổ phiếu công nghệ.

(VNF) - Doanh nghiệp công nghệ Việt Nam đang bước sang giai đoạn phát triển mới, từ cung cấp phần mềm đơn lẻ sang kiến tạo hạ tầng vận hành số cho nền kinh tế.

(VNF) - Đà Nẵng kêu gọi đầu tư vào loạt dự án công nghệ cao, trung tâm dữ liệu, bán dẫn và đổi mới sáng tạo với quy mô lớn, trong đó có dự án Trung tâm dữ liệu quy mô cấp vùng tại xã Thăng Bình với định hướng xây dựng trung tâm dữ liệu khu vực châu Á.

(VNF) - Các chuyên gia cho rằng AI không nên được nhìn như một cuộc đua công nghệ thuần túy. Câu hỏi cần đặt ra trước tiên là AI được dùng để giải quyết vấn đề gì, phục vụ ai và tạo ra giá trị xã hội cụ thể ra sao.

(VNF) - Cơn sốt AI đang tạo ra những “gã khổng lồ” mới trên thị trường công nghệ toàn cầu và cái tên mới nhất gây chấn động giới tài chính là SK Hynix.

(VNF) - Hàng loạt tài khoản Instagram của các shop online và local brand tại Việt Nam bất ngờ bị checkpoint (khóa tạm thời) chỉ sau khi nhận tin nhắn từ người lạ đang khiến cộng đồng kinh doanh online hoang mang.

(VNF) - Thủ tướng Chính phủ vừa ban hành Quyết định số 982/QĐ-TTg phê duyệt Đề án hỗ trợ, phát triển doanh nghiệp công nghệ số Việt Nam vươn ra toàn cầu đến năm 2030, tầm nhìn đến năm 2045.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.