Cách nào thiết lập các chốt chặn chống 'tẩy xanh'?

Thái Hà (thực hiện) -

Thứ sáu, 13/09/2024 12:00 (GMT+7)

(VNF) - Trong bối cảnh tài chính xanh đang trở thành xu hướng chủ đạo trong các nền kinh tế, hiện tượng “tẩy xanh” (greenwashing) đang nổi lên như một rào cản đối với sự phát triển bền vững của doanh nghiệp và nền kinh tế.

Để đảm bảo các cam kết về môi trường được thực hiện một cách nghiêm túc và nâng cao hiệu quả của thị trường tài chính xanh, cần thiết phải thiết lập các “chốt chặn” để kiểm soát hiện tượng “tẩy xanh” từ cả bên trong và bên ngoài doanh nghiệp.

Đó là những chia sẻ của chuyên gia Hoàng Đức Hùng với Tạp chí Đầu tư Tài chính – VietnamFinance về vấn đề kiểm soát hành vi “tẩy xanh” dưới góc nhìn quản trị rủi ro. Ông Hoàng Đức Hùng hiện là Chủ tịch Phân viện Kiểm toán Nội bộ Quốc tế tại Việt Nam (IIA Vietnam), Phó Chủ tịch Hội Thành viên Độc lập HĐQT Việt Nam (VNIDA), Chủ tịch HĐQT Công ty Cổ phần Tư vấn Quản trị Doanh nghiệp CGS Việt Nam.

- Trong quá trình phát triển tài chính xanh, vấn đề “tẩy xanh” nổi lên như một rủi ro tiềm ẩn. Xin ông làm rõ bản chất của hành vi “tẩy xanh” và ảnh hưởng của nó đối với sự phát triển của thị trường tài chính xanh tại Việt Nam?

Ông Hoàng Đức Hùng: Trước hết, tôi muốn làm rõ khái niệm “xanh”. Xét theo nghĩa hẹp, “xanh” ám chỉ các thông tin về tác động tới môi trường. Xét theo nghĩa rộng, “xanh” liên quan đến bộ tiêu chuẩn ESG (môi trường - xã hội - quản trị) và định hướng phát triển bền vững của doanh nghiệp.

Còn khái niệm “tẩy xanh” về cơ bản mô tả việc đưa thông tin sai lệch tới người sử dụng/tiếp nhận thông tin. Xét theo nghĩa hẹp, đó là thông tin sai lệch liên quan đến những cam kết về môi trường. Ví dụ, khi doanh nghiệp công bố sử dụng vật liệu tái chế, hành động “tẩy xanh” dễ thấy nhất là sản phẩm được gắn mác tái chế nhưng không rõ phần tái chế đó là bao bì hay toàn bộ sản phẩm. Đó cũng có thể là việc họ đưa ra một tuyên bố “mập mờ” theo kiểu “năm nay chúng tôi sẽ tăng cường sử dụng nguyên vật liệu tái chế thêm 50%” nhưng không làm rõ rằng mức tăng này là tăng tỷ trọng sử dụng nguyên liệu tái chế từ 10% lên 15% hay từ 2% lên 3%.

“Tẩy xanh” còn được thể hiện ở việc phóng đại, khuếch trương thông tin. Có không ít doanh nghiệp “chưa đủ xanh” đã “tô” thêm, thậm chí là “vẽ” ra dự án rồi không làm được. Xét về sự ảnh hưởng, việc doanh nghiệp nhận tín dụng xanh nhưng không đáp ứng được yêu cầu hoặc chỉ báo cáo “bề nổi” làm tăng rủi ro sử dụng vốn sai mục đích và giảm hiệu quả của thị trường tài chính xanh, gây lãng phí nguồn lực, tổn hại môi trường và không mang lại lợi ích cho xã hội.

Xét theo nghĩa rộng, “tẩy xanh” ESG bao hàm việc gây hiểu lầm rằng các sản phẩm, dịch vụ hoặc hoạt động kinh doanh tổng thể của doanh nghiệp thân thiện với môi trường, thể hiện trách nhiệm xã hội hay quản trị theo thông lệ tốt nhưng thực tế thì không như vậy. Đằng sau đó là câu chuyện về phát triển bền vững. Theo tôi, bản chất của “xanh” nên được nhìn rộng hơn theo cách này, chứ không chỉ dừng lại ở màu xanh của môi trường.

Cần hiểu rằng, phát triển bền vững là khi doanh nghiệp đạt được sự cân bằng ngắn hạn và dài hạn, đảm bảo sự hài hòa về lợi ích của tất cả các bên hữu quan như cơ quan quản lý nhà nước, khách hàng, đối tác, cộng đồng. Theo đó, doanh nghiệp không bền vững như những gì họ công bố có thể dẫn đến nhiều hệ luỵ khác nhau, ảnh hưởng tiêu cực đến cả nhà đầu tư, doanh nghiệp, thậm chí là cả nền kinh tế. “Tẩy xanh” khiến giá trị doanh nghiệp tăng ảo, không phản ánh đúng giá trị thực, có thể gây thiệt hại cho các nhà đầu tư và tổ chức tài chính, từ đó gây rối loạn thị trường. Trong bối cảnh Việt Nam đang thúc đẩy sự phát triển kinh tế xanh, tài chính xanh, hành vi này không chỉ khiến uy tín của doanh nghiệp bị “hoen ố” mà còn có thể ảnh hưởng tới hình ảnh quốc gia, cản trở thu hút đầu tư nước ngoài và giảm sức cạnh tranh của nền kinh tế.

- Đâu là động lực khiến các doanh nghiệp “tẩy xanh”, thưa ông? Doanh nghiệp có thể đối mặt với những rủi ro gì khi thực hiện hành vi “tẩy xanh”?

Doanh nghiệp “tẩy xanh” vì lợi ích nhưng theo các cấp độ và động cơ khác nhau.

Công bằng mà nói, trên thị trường, không ít doanh nghiệp chạy theo trào lưu “xanh” chỉ vì thấy các đơn vị khác làm. Trong trường hợp này, việc doanh nghiệp đưa ra tuyên bố với những thuật ngữ mơ hồ như “thân thiện với môi trường”, “organic” hoặc “xanh” một cách vô thưởng vô phạt, không kèm theo bằng chứng, theo tôi đánh giá là khá “hồn nhiên”, vô tình. Nếu về động cơ, đa phần họ không có chủ đích. Đây là hành vi “tẩy xanh” ở cấp độ thấp nhất, có thể coi là “misleading” vô thức (thông tin sai lệch không có động cơ).

Trong khi đó, có những doanh nghiệp thực hiện “tẩy xanh” một cách có chủ đích vì nhìn thấy lợi ích rõ ràng. Một trong những động cơ phổ biến nhất là để tiếp cận nguồn vốn xanh. Ví dụ, một doanh nghiệp xây dựng có thể tuyên bố rằng dự án của họ sử dụng năng lượng tái tạo để nhận được khoản vay với lãi suất thấp, trong khi thực tế chỉ sử dụng một phần nhỏ năng lượng tái tạo.

Hoạt động “tẩy xanh” cũng có thể diễn ra tại các doanh nghiệp thuộc nhóm bị yêu cầu, giám sát chặt môi trường hoặc tiêu chuẩn ESG hay phát triển bền vững, ví dụ như các doanh nghiệp xuất khẩu hay doanh nghiệp niêm yết. Chẳng hạn, một công ty sản xuất đồ nội thất xuất khẩu vào châu Âu tuyên bố sản phẩm của họ đạt chuẩn FSC (Forest Stewardship Council) nhưng thực tế lại sử dụng gỗ từ nguồn khai thác bất hợp pháp. Động cơ của hành vi này là nhằm đáp ứng yêu cầu của các đối tác trong chuỗi cung ứng mà họ tham gia.

Một ví dụ khác là doanh nghiệp niêm yết thực hiện báo cáo một cách “cho có”, “cho đủ hình thức” để thể hiện ra rằng mình vẫn đang đáp ứng yêu cầu của cơ quan quản lý về chuẩn công bố thông tin mà không thực sự cải thiện hiệu suất môi trường. Lúc này, động cơ là nhằm tránh né các hình thức xử phạt hoặc bảo vệ danh tiếng.

Những hành vi được thực hiện một cách có chủ đích nói trên có thể được xếp vào cấp độ cố tình sai lệch hoặc thậm chí là có bản chất “frauds” (gian lận).

Về hậu quả, khi thực hiện “tẩy xanh”, doanh nghiệp chắc chắn sẽ phải đối mặt với rủi ro. Có nhiều rủi ro ở cấp độ khác nhau. Nhẹ là đánh mất niềm tin và danh tiếng. Khi phát hiện doanh nghiệp không “xanh” như những gì được truyền thông, người tiêu dùng và khách hàng có thể cảm thấy bị lừa dối, dẫn tới mất thị trường, giảm doanh thu.

Tiếp theo là bị phạt. Ví dụ, các doanh nghiệp xuất khẩu khi bị phát hiện không đáp ứng được các yêu cầu theo Thỏa thuận xanh của EU (EGD) sẽ phải chịu phạt nặng. Hay như trên thị trường tài chính xanh, khi hành vi “tẩy xanh” bị “lật tẩy”, bên cho vay có thể thu hồi vốn hoặc áp các chế tài xử phạt đối với doanh nghiệp.

Những trường hợp trên, nhìn từ các khía cạnh truyền thông, đó là rủi ro danh tiếng, còn nhìn từ góc độ chuỗi cung ứng, đó là rủi ro hoạt động.

Nhưng còn một rủi ro nặng hơn là rủi ro pháp lý. Tôi muốn lưu ý, các hành vi “tẩy xanh” không chỉ dừng lại ở mức độ vi phạm pháp luật về mặt công bố thông tin. Dù có một thực tế rằng, tại Việt Nam, các chế tài xử phạt vẫn chưa đủ mạnh, khiến doanh nghiệp chấp nhận đánh đổi nhưng cần phải nhìn nhận rất rõ, việc cố ý đưa ra thông tin sai lệch bản chất là một hành vi lừa đảo và hoàn toàn có thể bị hình sự hoá.

Tôi cũng muốn nói đến một rủi ro lớn hơn là vấn đề văn hoá doanh nghiệp. Chúng ta đều biết rằng, một doanh nghiệp muốn phát triển bền vững thì cần phải có văn hoá mạnh. Cấu thành nên văn hóa doanh nghiệp là các giá trị cốt lõi, triết lý, chiến lược và các mục tiêu rõ ràng của công ty, là niềm tin, hành vi, thái độ thể hiện trong quá trình hoạt động, thực hiện các nhiệm vụ kinh doanh.

Đặt trong câu chuyện chuyển đổi xanh, mặc dù cam kết được đề ra và siết chặt bởi ban lãnh đạo doanh nghiệp, song để thực hiện lại cần sự tham gia và ý thức của toàn bộ đội ngũ nhân sự. Do đó, khi doanh nghiệp cố tình đưa ra các thông điệp xanh một cách sai lệch, người lao động có thể cảm thấy họ đang tham gia vào việc lừa dối.

Tại châu Âu, không hiếm các trường hợp chính người trong cuộc đứng ra tố cáo hành vi “tẩy xanh” của chính công ty mình. Có thể kể đến sự kiện hai công ty dầu mỏ đình đám British Petroleum hay Shell bị chính nhân viên chỉ trích vì vẫn tiếp tục đầu tư vào ngành công nghiệp dầu khí trong khi liên tục quảng bá các sản phẩm và dự án xanh, hay câu chuyện nhân viên Nestlé tố cáo doanh nghiệp sử dụng chai nhựa dùng một lần, bất chấp việc đã công bố một kế hoạch lớn về giảm thiểu sử dụng nhựa, chuyển đổi 100% bao bì sang loại có thể tái chế hoặc tái sử dụng.

Trong các trường hợp này, tính chính trực của người lao động không cho phép họ giữ im lặng. Rõ ràng, hành vi “tẩy xanh” đã tự làm hỏng văn hóa doanh nghiệp và khi bên trong đã hỏng như vậy thì doanh nghiệp khó mà phát triển bền vững. Đây cũng là lý do khiến tôi cho rằng, “tẩy xanh” nên được hiểu theo nghĩa rộng, đặt trong bộ tiêu chí ESG và phát triển bền vững.

- Kiểm soát hành vi “tẩy xanh” phải chăng là một phần của hoạt động quản trị rủi ro? Từ góc độ của một nhà quản trị, theo ông, các doanh nghiệp cần nhận thức vấn đề này như thế nào và tích hợp vào chiến lược quản trị ra sao?

Đúng vậy, kiểm soát hành vi “tẩy xanh” là một phần quan trọng của hoạt động quản trị rủi ro. Doanh nghiệp có thể không chủ đích “tẩy xanh” ngay từ đầu nhưng trong quá trình thực thi có thể không đạt được các tiêu chuẩn xanh, điều này khiến các cá nhân hoặc bộ phận hoặc ban điều hành nảy sinh ý định “tẩy xanh” để đáp ứng các tiêu chuẩn xanh trên “bề mặt”. Rộng hơn rủi ro “tẩy xanh” là rủi ro không đáp ứng các tiêu chuẩn ESG, hay gọi tắt là “rủi ro ESG”.

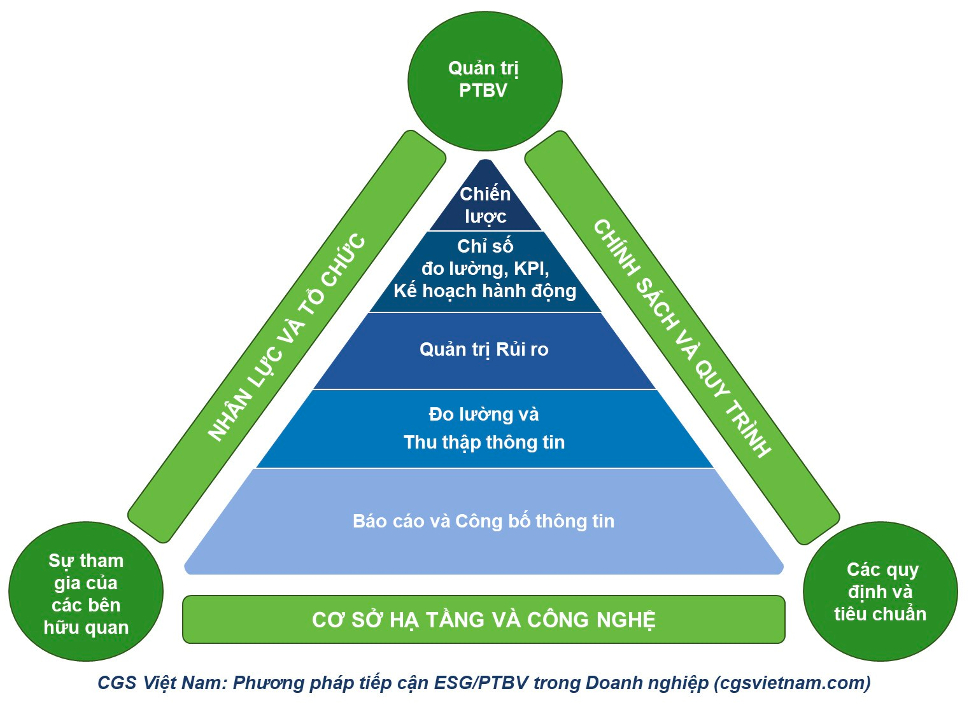

Để quản trị rủi ro ESG nói chung và “tẩy xanh” nói riêng, theo tôi, doanh nghiệp trước hết cần có một bộ khung phương pháp tiếp cận. ESG nên được đi từ chiến lược đến chỉ số đo lường, KPI, kế hoạch hành động; quản trị rủi ro; đo lường và thu thập thông tin rồi báo cáo và công bố thông tin. Cùng với đó, cần đặt nó trong mối quan hệ giữa bộ máy con người, quy trình chính sách, hạ tầng công nghệ. Ngoài ra, cần đảm bảo rủi ro được quản trị xuyên suốt, có sự tham gia của các bên hữu quan và đảm bảo các quy định, tiêu chuẩn.

Còn để tích hợp việc kiểm soát hành vi “tẩy xanh” vào chiến lược quản trị, cần hiểu rằng, bản chất của việc này là kiểm chứng sự minh bạch của thông tin. Nếu như Việt Nam chưa có quy định cụ thể thì doanh nghiệp hoàn toàn có thể chủ động thực hiện theo khung hoặc chuẩn quốc tế theo các cách tiếp cận/các chiều khác nhau như GRI, CDP, TCFD, SASB, CSRD hay UCSD.

Vấn đề tiếp theo là thông tin về “xanh” hay rộng hơn tiêu chuẩn ESG khi được công bố ra bên ngoài có cần kiểm toán độc lập hay không. Hiện tại, chúng ta cũng chưa có quy định về vấn đề này. Trên thực tế, đã có một số doanh nghiệp đã chủ động thuê kiểm toán độc lập để kiểm toán báo cáo phát triển bền vững của họ. Tuy nhiên, tất cả mới chỉ đang dừng lại ở mức “limited assurance” (đảm bảo có giới hạn). Đúng nghĩa “limited”, kiểm toán viên sẽ chỉ kiểm toán một số lượng chỉ tiêu nhất định, thường sẽ chọn 5 chỉ tiêu dễ nhất, với cách thức được nêu rõ là phỏng vấn. Tôi không phủ nhận giá trị của những báo cáo kiểm toán này, nhưng mức độ đảm bảo (assurance) có thể sẽ không được như các nhà tài trợ vốn xanh hay cơ quan quản lý nhà nước mong muốn.

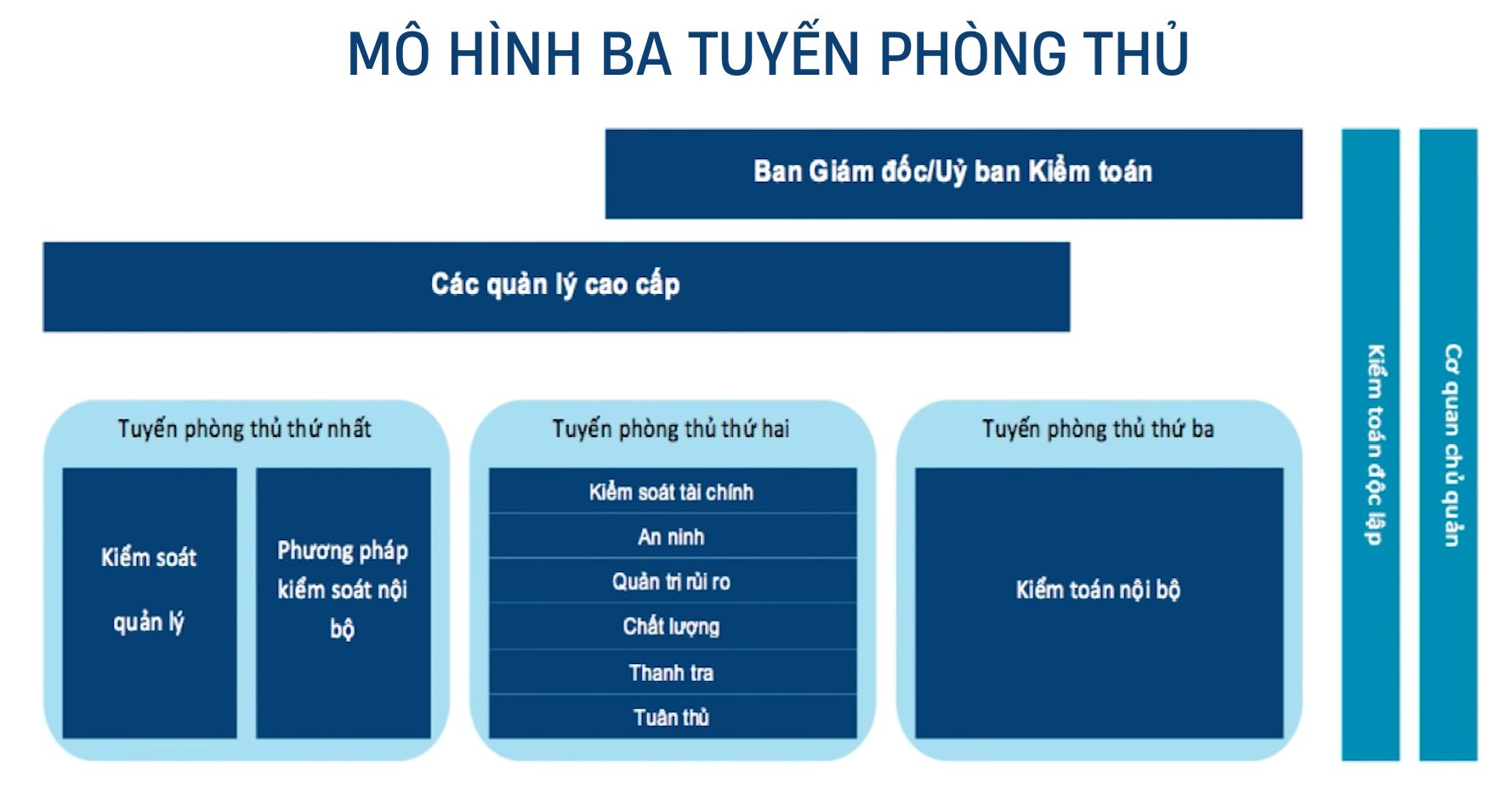

Đi sâu hơn, làm thế nào để doanh nghiệp có thể kiểm soát hành vi “tẩy xanh” từ trong nội tại, theo tôi, bản thân doanh nghiệp phải có mong muốn thực hiện, có sự cam kết trừ trên xuống dưới, trước hết là từ phía HĐQT. Trên cơ sở cam kết hoặc định hướng chiến lược ESG, doanh nghiệp mới có thể xây dựng các chỉ tiêu đo lường, KPI, từ đó đặt ra những biện pháp kiểm soát nhất định. Trong quá trình thực hiện cam kết, tất nhiên có thể phát sinh việc doanh nghiệp chạy theo chỉ tiêu này mà “quên” mất chỉ tiêu kia. Lúc này, cần có đội ngũ kiểm soát tuân thủ nội bộ là những “chốt” bảo vệ “độc lập hơn” tiến hành đánh giá lại.

Thông thường, các doanh nghiệp có ba tuyến phòng vệ nội bộ. Tuyến thứ nhất bao gồm hoạt động kiểm soát được thiết lập trong các quy trình và hoạt động sản xuất - kinh doanh của đơn vị và của các phòng ban chức năng. Tuyến phòng vệ thứ hai gồm các chức năng kiểm soát và giám sát được ban điều hành thiết lập, nhằm đảm bảo việc tuân thủ và hiệu quả của các quy trình và hoạt động như kiểm soát tài chính, đảm bảo an ninh, quản lý rủi ro, quản lý chất lượng, thanh tra, tuân thủ… Tuyến phòng vệ thứ ba là kiểm toán nội bộ, cũng là tuyến độc lập nhất trong doanh nghiệp, có nhiệm vụ đánh giá cách thức mà hai tuyến phòng thủ đầu tiên thực hiện mục tiêu quản lý rủi ro và kiểm soát.

Mục đích của ba tuyến phòng vệ này là nhằm giúp Ban Giám đốc và HĐQT có sự đảm bảo rằng, rủi ro ESG, trong đó có “tẩy xanh” đã được kiểm soát một các thường xuyên, liên tục. Nếu không có hệ thống kiểm soát mà đến cuối kỳ mới đánh giá, doanh nghiệp sẽ không thể loại bỏ khả năng “trượt” khỏi mục tiêu đã đề ra và nảy sinh động cơ “làm đẹp” số liệu.

Hiện nay, IIA Việt Nam đang đại diện cho mạng lưới Viện Kiểm toán Viên Nội bộ Quốc tế, với sự hỗ trợ của IFC, là tổ chức đầu tiên trong mạng lưới phát hành rộng rãi bộ tài liệu hướng dẫn chuyên môn về rủi ro và kiểm soát ESG cho nhân sự Kiểm toán Nội bộ.

Cũng liên quan đến việc tích hợp vào chiến lược quản trị, để kiểm soát rủi ro ESG, đặc biệt là hành vi “tẩy xanh”, doanh nghiệp có thể tận dụng hệ thống công nghệ thông tin. Doanh nghiệp hoàn toàn có thể theo dõi các chỉ số như điện năng tiêu thụ, nước thải, phát thải, sử dụng nguyên vật liệu,… thông qua dữ liệu được nhập lên hệ thống công nghệ thông tin, từ đó có thể đo lường, trích xuất và nhận diện rủi ro một cách kịp thời.

Hiện tại, chưa nhiều doanh nghiệp tích hợp chuyển đổi xanh với chuyển đổi số nhưng tôi cho rằng, các doanh nghiệp nên sớm triển khai. Có những ngân hàng, doanh nghiệp đã đầu tư hàng triệu đô cho hệ thống ERP (Enterprise Resource Planning – lập kế hoạch nguồn lực, quản trị tổng thể doanh nghiệp). Họ hoàn toàn có thể thu thập dữ liệu từ hệ thống này hoặc thực hiện một vài bước tái cấu trúc đơn giản để thuận tiện cho việc theo dõi và trích xuất dữ liệu phục vụ việc kiểm soát rủi ro ESG cũng như hành vi “tẩy xanh”. Ngoài ra, chúng ta cũng có một số nền tảng quản lý thông tin ESG như giải pháp Envizi của Tập đoàn IBM để phục vụ cho chiến lược phát triển bền vững.

Đối với kiểm soát rủi ro ESG, đặc biệt là “tẩy xanh”, nếu tận dụng được sức mạnh của công nghệ thông tin, doanh nghiệp sẽ có được sự theo dõi liên tục, từ đó “sửa sai” sớm. Chưa kể, trong thời đại số hoá ngày nay, “vừa xanh, vừa số” đang là một xu hướng tất yếu trong quá trình phát triển của doanh nghiệp.

- Vậy những cơ chế giám sát từ phía các cơ quan quản lý thì sao, thưa ông? Ông có khuyến nghị gì cho các nhà hoạch định chính sách, nhà đầu tư và doanh nghiệp để hạn chế, ngăn ngừa hành vi “tẩy xanh”?

Trên thực tế, tại Việt Nam, vẫn còn nhiều doanh nghiệp tạo ra bộ phận kiểm toán nội bộ một cách “cho có”, chỉ để đáp ứng yêu cầu theo quy định tại Nghị định 05. Vai trò như một “chốt chặn” trong quản trị rủi ro, trong đó có rủi ro “tẩy xanh”, được thực hiện “chưa tới”, thiên về hình thức. Do đó, ngoài cơ chế kiểm soát nội bộ của doanh nghiệp, cơ chế giám sát của cơ quan quản lý cũng đóng vai trò vô cùng quan trọng và đang được tập trung hoàn thiện.

Hiện nay, chúng ta đang chú trọng quá nhiều vào các tiêu chuẩn “xanh”. Thực ra, điều này không sai vì giảm thiểu biến đổi khí hậu và phát thải khí nhà kính hiện đang là ưu tiên hàng đầu của nền kinh tế, tuy nhiên, tôi cho rằng, không nên bỏ qua những yếu tố khác liên quan đến sự cân bằng của doanh nghiệp. Xanh hoá không chỉ giúp doanh nghiệp giải quyết các thách thức môi trường và thúc đẩy phát triển bền vững mà còn là điều kiện để họ vay vốn, nhận ưu đãi. Vấn đề đặt ra là nếu không có động lực tài chính, liệu doanh nghiệp có sẵn lòng đầu tư nhiều vào chuyển đổi xanh và ESG hay không?

Theo tôi, để đảm bảo sự cân bằng giữa lợi ích và trách nhiệm của doanh nghiệp trên thị trường tài chính xanh, các cơ quan quản lý nhà nước cần siết chặt tiêu chuẩn về công bố thông tin và đưa ra quy định, chế tài xử phạt đối với các hành vi “tẩy xanh”, thay vì để họ thấy lợi mới làm. Đây cũng là cách để các cơ quan quản lý đảm bảo sự công bằng, minh bạch đối với các nhà đầu tư trên thị trường. Nhà đầu tư có quyền khiếu kiện khi phát hiện doanh nghiệp có hành vi “tẩy xanh”, khiến họ ra quyết định sai và chịu tổn thất. Ngoài ra, người tiêu dùng cũng được hưởng lợi khi được sử dụng các sản phẩm “thực sự xanh”.

Mặc dù hành vi “tẩy xanh” đang diễn ra khá phổ biến trên thị trường tài chính xanh, nhưng tại Việt Nam, chúng ta vẫn chưa thấy một vụ việc nào được công khai. Thực tế, các quy định công bố thông tin về “xanh” tại Việt Nam vẫn đang dừng lại ở mức “gạch đầu dòng”. Khi nhìn vào báo cáo, ta chỉ có thể đánh giá về mức độ đầy đủ, xác định doanh nghiệp có tuân thủ quy định công bố thông tin hay không mà chưa thể đánh giá về mức độ đúng sai của thông tin để xác định doanh nghiệp có hiện “tẩy xanh” hay không và “tẩy xanh” ở mức độ nào để đưa ra chế tài phù hợp.

Tìm nguồn tài chính xanh: Doanh nghiệp vướng từ khâu chuẩn bị

Tài chính xanh

- 7h

(VNF) - Nhiều doanh nghiệp Việt Nam đang nỗ lực chuyển đổi để đủ điều kiện huy động vốn xanh. Tuy nhiên, trong quá trình này, DN phải đối mặt với không ít khó khăn, thậm chí là ngay từ khi khâu chuẩn bị.

Khơi dòng tài chính xanh, hiện thực hóa mục tiêu lớn

(VNF) - World Bank ước tính để đạt được mục tiêu phát thải ròng bằng “0” (Net Zero) vào năm 2050 như đã cam kết tại các Hội nghị COP 26, 27 và 28, Việt Nam cần huy động khoảng 368-380 tỷ USD, tương đương 6,8% GDP hàng năm cho đến năm 2040. Trong bối cảnh Việt Nam đang tăng tốc phát triển kinh tế xanh, tài chính xanh đóng vai trò là kênh dẫn vốn và điều tiết nguồn lực quan trọng.

'Thúc đẩy tài chính xanh là ưu tiên dài hạn của UBCKNN'

(VNF) - Chủ tịch Ủy ban Chứng khoán Nhà nước (UBCKNN) Vũ Thị Chân Phương khẳng định việc thúc đẩy tài chính xanh và tài chính bền vững là ưu tiên dài hạn của UBCKNN. Trong đó, phát triển thị trường vốn xanh là một trong những mục tiêu đặt ra trong Chiến lược phát triển TTCK đến năm 2030.

'Cần một chính sách đột phá để phát triển tài chính xanh'

(VNF) - Ngày 06/08/2024, tại Hà Nội, Tạp chí Đầu tư Tài chính – VietnamFinance tổ chức buổi tọa đàm “Triển vọng phát triển Tài chính xanh” và ra mắt Đặc san Toàn cảnh Đầu tư Tài chính 2024.

Ý kiến (

)

Hà Nội khoanh vùng phát thải thấp: ‘Nhà hoạch định chính sách cần đứng vị trí người dân’

(VNF) - TS Trần Hữu Minh, Chánh Văn phòng Ủy ban ATGT Quốc gia, ủng hộ việc UBND TP Hà Nội chuẩn bị triển khai mô hình vùng phát thải thấp. Tuy nhiên, ông cho rằng nhà hoạch định chính sách cần đứng ở vị trí người dân.

Làm gì để khuyến khích nhà ở xanh trong đô thị mật độ cao?

(VNF) - Trong bối cảnh đô thị hóa nhanh, việc đưa cây xanh vào căn hộ giúp nâng cao chất lượng sống và cải thiện vi khí hậu. Tuy nhiên, cách tính hiện nay khiến diện tích ban công, lô gia làm tăng dân số tính toán dù không tăng người ở thực tế.

Xe điện không chỉ là một ngành ôtô đơn lẻ

(VNF) - Theo TS. Võ Trí Thành, xe điện góp phần giảm phụ thuộc vào xăng dầu. Để đảm bảo an ninh năng lượng, cần tiếp cận bài toán một cách tổng thể, thay vì kỳ vọng vào một giải pháp đơn lẻ.

Áp lực ESG: Không đáp ứng tiêu chuẩn, DN Việt bị loại ngay khỏi danh sách

(VNF) - ESG đang trở thành yêu cầu ngày càng rõ nét trong thương mại toàn cầu. Đối với doanh nghiệp xuất khẩu Việt Nam, việc đáp ứng các tiêu chuẩn này không chỉ là nghĩa vụ tuân thủ mà còn là điều kiện để duy trì thị trường và tham gia sâu hơn vào chuỗi cung ứng quốc tế.

Chuyển đổi 100% taxi ở Hà Nội sang xe điện: Gần 28.000 tài xế được hỗ trợ gì?

Hà Nội đặt mục tiêu chuyển đổi 100% taxi sang điện vào năm 2030. Tài xế sẽ được hỗ trợ vay vốn, giảm phí đăng ký.

Cuộc tháo chạy 50 tỷ USD khỏi giấc mơ xe điện: Hồi sinh xe xăng hay bước lùi chiến lược?

(VNF) - Năm 2026 đang chứng kiến một bước ngoặt lớn của ngành công nghiệp ô tô. Sau nhiều năm theo đuổi tham vọng điện hóa, hàng loạt hãng xe lớn bắt đầu thu hẹp kế hoạch xe điện (EV), hủy dự án và quay lại tập trung vào động cơ đốt trong.

Cà phê Việt trước ‘luật chơi xanh’ của Châu Âu

(VNF) - Khi “luật chơi xanh” trở thành chuẩn mực tại châu Âu, cà phê Việt không thể chỉ dựa vào sản lượng. Quy định chống phá rừng của EU buộc ngành phải minh bạch dữ liệu, số hóa vùng trồng và tái cấu trúc chuỗi giá trị, đồng thời mở ra cơ hội nâng tầm từ xuất khẩu nguyên liệu sang tạo giá trị bền vững.

Từ 1/3, siết chặt kiểm định khí thải ô tô theo lộ trình mới

(VNF) - Từ ngày 1/3, các trung tâm đăng kiểm trên toàn quốc chính thức áp dụng quy trình kiểm định khí thải ô tô nghiêm ngặt hơn theo lộ trình mới của Chính phủ. Theo đó, nhiều phương tiện, đặc biệt là xe sử dụng động cơ diesel, sẽ phải đáp ứng tiêu chuẩn phát thải cao hơn so với trước đây.

Cấp hạn ngạch phát thải khí nhà kính: Phân bổ 268 triệu tấn CO₂ cho 110 cơ sở

(VNF) - Tổng lượng hạn ngạch phát thải khí nhà kính được phân bổ thí điểm cho 110 cơ sở thuộc các lĩnh vực nhiệt điện, sản xuất sắt thép và xi măng trong năm 2025 đạt hơn 243 triệu tấn CO₂; sang năm 2026, con số này tăng lên trên 268 triệu tấn CO₂.