Trong bối cảnh dịch Codid-19 lan rộng, kinh tế thế giới phụ thuộc nhiều hơn vào USD và Cục Dự trữ Liên bang Mỹ (Fed) đang thể hiện mình không chỉ là ngân hàng trung ương của riêng nước Mỹ.

USD đang 'thể hiện mình'

Tháng 3/2020, sự bùng phát của dịch bệnh Covid-19 đã làm thị trường tài chính toàn cầu chao đảo khi giới đầu tư ồ ạt rút vốn khỏi các tài sản rủi ro và tìm nơi trú ẩn.

Trái phiếu chính phủ Mỹ là sự lựa chọn hàng đầu, nhưng trong ngắn hạn, nguồn cung trái phiếu thiếu hụt nên USD cũng trở thành tài sản được săn đón.

Mặt khác, USD đang chiếm tới 70% các giao dịch thương mại thế giới, 90% giao dịch ngoại tệ toàn cầu, hơn 60% tổng dự trữ ngoại tệ mà ngân hàng trung ương của các nước trên thế giới nắm giữ và đây cũng là đồng tiền tiêu chuẩn trên thị trường năng lượng toàn cầu.

Khi kinh tế thế giới xuất hiện vấn đề, hoạt động thương mại và thị trường tài chính toàn cầu đối mặt với tình trạng căng thẳng, USD lập tức trở thành tâm điểm chú ý. Bởi lẽ, hoạt động thương mại và tài chính của một quốc gia có thể ngưng trệ nếu quốc gia đó không còn đủ USD để can thiệp và xoa dịu “cơn khát”.

Ngoài ra, dữ liệu thống kê cho thấy, tín dụng cấp bằng USD cho các tổ chức phi ngân hàng ngoài Mỹ đã tăng từ 9% GDP toàn cầu năm 2007 lên 14% vào năm 2018 và xu hướng này chưa có dấu hiệu dừng lại. Trong khi đó, tín dụng quốc tế có mệnh giá bằng Euro và Yên Nhật đang dần được thay thế bằng USD.

Tỷ lệ cấp tín dụng trên GDP toàn cầu cho các tổ chức phi ngân hàng ngoài Mỹ.

Như vậy, thị trường tài chính toàn cầu đang ngày càng phụ thuộc hơn vào USD và khi sự căng thẳng xuất hiện trên thị trường, các ngân hàng trung ương có thể cần đến Fed với vai trò “ngân hàng trung ương của các ngân hàng trung ương”.

Nhiều quan điểm cho rằng, chức năng quan trọng nhất của một ngân hàng trung ương không phải là kiểm soát cung tiền, ổn định tỷ giá, hay in tiền, mà là vai trò người cho vay cuối cùng khi hệ thống gặp áp lực.

Một cuộc khủng hoảng có nhiều nguyên nhân cốt lõi, nhưng tình cảnh chung là khởi đầu bằng sự suy kiệt thanh khoản và rút vốn ồ ạt. Các ngân hàng trung ương bắt buộc phải can thiệp bằng cách bơm thanh khoản ra hệ thống.

Tuy nhiên, vấn đề nằm ở chỗ, thanh khoản này không những đáp ứng bằng nội tệ, mà còn bằng cả USD. Nếu như bản thân ngân hàng trung ương không còn đủ USD để can thiệp ngay lập tức vào thị trường, thì hậu quả là sự đổ vỡ dây chuyền.

Thực tế, lượng USD mà các ngân hàng trung ương nắm giữ thường tương đối nhỏ so với quy mô nền kinh tế và thị trường tài chính của quốc gia đó. Chính vì thế, khi thanh khoản USD không quá nghiêm trọng, các ngân hàng trung ương có thể tự xử lý, nhưng nếu vấn đề là quá lớn, vượt ngoài tầm kiểm soát, họ sẽ phải tìm đến “người cho vay cuối cùng” là Fed.

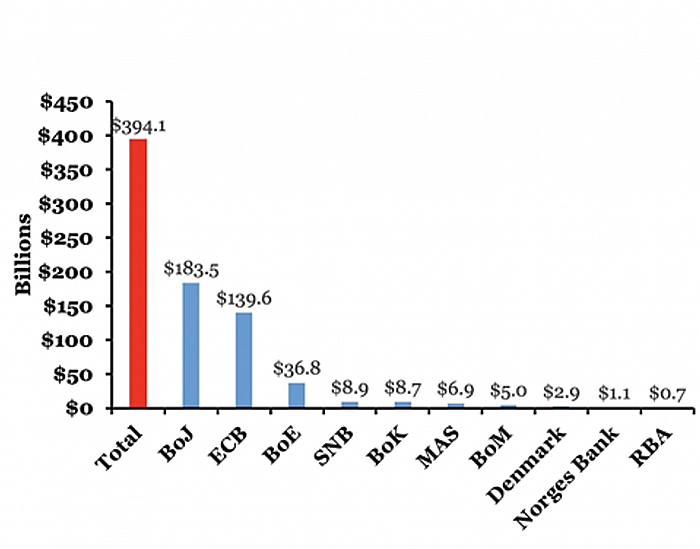

Trong những giai đoạn khủng hoảng, chẳng hạn 2007 - 2008 hay 2011 - 2012, Fed đã phải mở rộng kênh Swap line (hoán đổi tiền tệ) với các ngân hàng trung ương lớn, số dư có lúc lên tới gần 600 tỷ USD.

Những thỏa thuận này đã làm giảm căng thẳng trên thị trường và làm giảm đáng kể tình trạng thiếu USD trên toàn cầu. Năm 2020, trước ảnh hưởng của đại dịch Covid-19, nhiều ngân hàng trung ương lại phải tìm đến “cửa sổ” Swap lines của Fed.

Số dư hiện tại là gần 400 tỷ USD, đây là cơ sở thanh khoản đầu tiên và lớn nhất mà Fed sử dụng để đối phó với Covid-19 kể từ khi dịch bùng phát.

Những khoản Swap lines Fed đã mở với các ngân hàng trung ương để đối phó với Covid-19.

Lưu ý, với Swap lines, chỉ những ngân hàng trung ương lớn nằm trong danh sách “thân Mỹ” mới được tiếp cận. Vậy các quốc gia không có Swap lines với Fed (ví dụ Trung Quốc), nếu nguồn USD dự trữ không đủ đáp ứng nhu cầu trong nước thì phải làm thế nào?

Ðể giải bài toán này, từ 6/4/2020, Fed đã cho ra đời một công cụ mới mang tên FIMA repo. Với công cụ này, Fed sẵn sàng cung cấp thanh khoản cho những quốc gia cần sự trợ giúp nếu đáp ứng hai tiêu chí: có nắm giữ trái phiếu chính phủ Mỹ và có tài khoản mở tại Fed.

FIMA repo cho phép các ngân hàng trung ương và các cơ quan tiền tệ quốc tế khác có tài khoản tại Ngân hàng Dự trữ Liên bang New York ký kết các thỏa thuận mua lại với Fed.

Trong các giao dịch này, chủ tài khoản FIMA tạm thời trao đổi các chứng khoán kho bạc Mỹ với Fed để đổi lấy USD và chịu một mức lãi suất nhất định. Hết thời hạn, số trái phiếu được hoàn trả cho các ngân hàng trung ương.

Không khó để nhận ra nguyên lý hoạt động của công cụ này giống “cửa sổ chiết khấu” (discount window) mà ngân hàng trung ương cung cấp cho các ngân hàng thương mại khi gặp tình trạng căng thẳng thanh khoản tạm thời. Một công cụ đã quá quen thuộc với hoạt động ngân hàng trong và ngoài nước.

Swap lines và FIMA repo cho thấy tầm quan trọng của Fed đối với các ngân hàng trung ương toàn cầu. Trong bối cảnh thế giới ngày càng phụ thuộc nhiều hơn vào USD và Fed, rất có thể cơ quan này sẽ cho ra đời những công cụ cung cấp thanh khoản mới.

(VNF) - Giá dầu thế giới giảm mạnh trong tuần qua khi căng thẳng địa chính trị tại Trung Đông hạ nhiệt, góp phần làm dịu áp lực lạm phát toàn cầu và thúc đẩy kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm nới lỏng chính sách tiền tệ.

(VNF) - Đồng USD bước vào nửa cuối năm 2026 với đà tăng mạnh nhờ kỳ vọng Mỹ sẽ duy trì lãi suất ở mức cao hơn và nhu cầu không ngừng đối với tài sản Mỹ từ các nhà đầu tư tin vào "chủ nghĩa ngoại lệ của Mỹ". Xu hướng này có thể tiếp tục gây sức ép lên các đồng tiền khác.

(VNF) - Tổng thống Mỹ Donald Trump cảnh báo sẽ áp thuế 100% với hàng hóa từ các quốc gia triển khai thuế dịch vụ kỹ thuật số nhằm vào doanh nghiệp công nghệ Mỹ, làm gia tăng căng thẳng thương mại với châu Âu.

(VNF) - Từng được xem là "hầm trú ẩn" của dòng tiền trong giai đoạn bất ổn, bạc nay lại khiến nhiều nhà đầu tư lao đao khi mất hơn một nửa giá trị chỉ trong vài tháng. Liệu cú lao dốc này mở ra cơ hội bắt đáy hấp dẫn, hay chỉ là cái bẫy đối với những người kỳ vọng vào sự hồi phục của kim loại quý?

(VNF) - Giá vàng lao dốc gần 30% so với mức đỉnh lịch sử, đánh mất mốc hỗ trợ quan trọng 4.000 USD/ounce khi đồng USD tăng mạnh và kỳ vọng Fed tiếp tục nâng lãi suất. Tuy nhiên, nhiều chuyên gia cho rằng đây có thể chỉ là một đợt điều chỉnh quen thuộc trong chu kỳ tăng dài hạn.

(VNF) - Khi của cải toàn cầu ngày càng được tạo ra từ trí tuệ nhân tạo, xe điện và công nghệ vũ trụ, Trung Quốc cũng đang chứng kiến sự trỗi dậy của một thế hệ doanh nhân công nghệ mới, những người có thể trở thành các ứng viên sáng giá cho cột mốc tài sản chưa từng có này.

(VNF) - Đà lao dốc của cổ phiếu SpaceX và Tesla đã khiến Elon Musk đánh mất vị thế “tỷ phú nghìn tỷ USD” chỉ ít tuần sau khi trở thành người đầu tiên trong lịch sử chạm mốc tài sản 1.000 tỷ USD.

(VNF) - Người Hàn Quốc đang dùng lợi nhuận kiếm được từ các cổ phiếu liên quan đến trí tuệ nhân tạo (AI) để đầu tư vào thị trường bất động sản vốn đã quá nóng. Điều này làm suy yếu những nỗ lực của chính phủ trong việc chuyển dòng tiền từ bất động sản sang thị trường chứng khoán.

(VNF) - BitMine, Strive và Strategy công bố các thương vụ mua thêm BTC và ETH trong tuần qua, cuộc đua tích lũy tài sản số giữa các doanh nghiệp vẫn chưa hạ nhiệt.

(VNF) - Hàng triệu tấn lương thực toàn cầu có thể đứng trước nguy cơ bị ảnh hưởng trong bối cảnh bất ổn tại Trung Đông liên quan đến eo biển Hormuz, kết hợp với hiện tượng El Niño được dự báo “mạnh như Godzilla” đang xuất hiện tại khu vực châu Á - Thái Bình Dương.

(VNF) - Indonesia đang cải tổ thị trường chứng khoán theo các tiêu chuẩn của MSCI, với yêu cầu cao hơn về tỷ lệ cổ phiếu tự do chuyển nhượng và minh bạch sở hữu. Tuy nhiên, giới phân tích cảnh báo một số doanh nghiệp có thể chọn hủy niêm yết thay vì tuân thủ các quy định mới.

(VNF) - Argentina và Tây Ban Nha đang thăng hoa sau những màn trình diễn ấn tượng tại World Cup, tiến thêm một bước dài tới vòng đấu loại trực tiếp. Tuy nhiên, không chỉ các đội bóng được hưởng niềm vui chiến thắng. Những nền tảng thị trường dự đoán như Kalshi và Polymarket cũng đang tận hưởng một kỳ World Cup bùng nổ khi dòng tiền cá cược đổ vào với quy mô chưa từng có.

(VNF) - Trong khi Mỹ và Iran đang tìm cách đạt được một thỏa thuận lâu dài nhằm mở lại hoàn toàn eo biển Hormuz và khôi phục dòng chảy dầu mỏ từ Trung Đông, diễn biến tiếp theo của thị trường năng lượng thế giới có thể lại phụ thuộc vào một quốc gia không trực tiếp tham gia các cuộc đàm phán: Trung Quốc.

(VNF) - Thị trường nhà cho thuê tại Mỹ là một trong những thị trường bất động sản lớn nhất thế giới, phục vụ khoảng 45 triệu hộ gia đình và chiếm gần 35% tổng số hộ dân trên cả nước.

(VNF) - SK Hynix ngày 22/6 đã vượt qua Samsung Electronics để trở thành công ty niêm yết có giá trị vốn hóa lớn nhất Hàn Quốc, đánh dấu màn lội ngược dòng ngoạn mục của một nhà sản xuất chip từng đứng bên bờ vực sụp đổ vì nợ nần cách đây hơn 2 thập kỷ.

(VNF) - Bước đi tiếp theo của tỷ phú Elon Musk có thể là một thương vụ sáp nhập giữa SpaceX và Tesla với quy mô đủ lớn để thách thức Nvidia trong cuộc đua giành vị thế công ty giá trị nhất thế giới.

(VNF) - STRC - công cụ huy động vốn của Strategy, đang lao dốc dưới mệnh giá niêm yết, làm dấy lên những lo ngại về chiến lược tích lũy Bitcoin lâu dài.

(VNF) - Trong khi Mỹ và Iran tiếp tục thương lượng về việc mở lại Eo biển Hormuz và khôi phục dòng chảy dầu mỏ từ Vịnh Ba Tư, Trung Quốc – quốc gia nhập khẩu dầu lớn nhất thế giới – được dự báo sẽ không vội vàng gia tăng lượng mua từ khu vực này.

(VNF) - Capital B vừa thông qua kế hoạch tăng vốn tối đa 5 tỷ euro và phát hành công cụ nợ lên tới 100 tỷ euro nhằm đẩy mạnh chiến lược tích lũy Bitcoin

(VNF) - Các lãnh đạo trong ngành vàng đang lên tiếng cảnh báo về một “cuộc khủng hoảng” buôn lậu vàng trên quy mô toàn cầu, khi giá vàng tăng cao đã kích hoạt làn sóng hoạt động bất hợp pháp, tiếp tay cho các cuộc xung đột vũ trang và các tổ chức tội phạm.

(VNF) - Chỉ sau hơn một thập kỷ tồn tại, ByteDance, hãng công nghệ sở hữu ứng dụng mạng xã hội Tik Tok, đã xây dựng được doanh nghiệp có doanh thu gần 200 tỷ USD và lợi nhuận khoảng 50 tỷ USD mỗi năm. Dù chưa thể sánh với Meta hay Alphabet về quy mô tuyệt đối, chủ sở hữu TikTok đã đạt mức biên lợi nhuận đủ cao để được xem là một trong những cỗ máy tạo tiền hiệu quả nhất ngành công nghệ toàn cầu.

(VNF) - Giá dầu thế giới giảm mạnh trong tuần qua khi căng thẳng địa chính trị tại Trung Đông hạ nhiệt, góp phần làm dịu áp lực lạm phát toàn cầu và thúc đẩy kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ sớm nới lỏng chính sách tiền tệ.

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.

Tỷ lệ cấp tín dụng trên GDP toàn cầu cho các tổ chức phi ngân hàng ngoài Mỹ.

Tỷ lệ cấp tín dụng trên GDP toàn cầu cho các tổ chức phi ngân hàng ngoài Mỹ. Những khoản Swap lines Fed đã mở với các ngân hàng trung ương để đối phó với Covid-19.

Những khoản Swap lines Fed đã mở với các ngân hàng trung ương để đối phó với Covid-19.