Bùng phát cho vay tiền trực tuyến lãi suất 720% mỗi năm

Thanh Lê -

19/09/2018 06:52 (GMT+7)

Hàng loạt website tại Việt Nam đang rầm rộ cho vay trực tuyến nhanh, "lãi suất" có nơi lên đến 720% một năm.

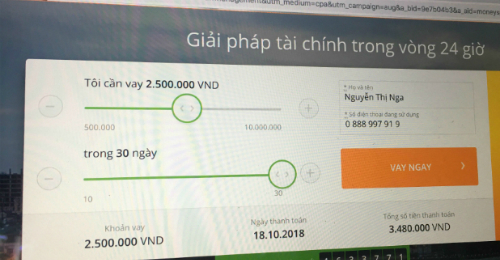

Một trong những website cho vay trực tuyến. Ảnh chụp màn hình.

Lướt qua một vòng các trang web cho vay tiền nhanh như doctordong, ATMonline, vaytieudung, SHA... đều có những lời rao quảng cáo cho vay siêu nhanh, thủ tục đơn giản. Theo đó, người vay chỉ cần có chứng minh nhân dân và tài sản cầm cố là chiếc điện thoại sẽ đủ điều kiện vay. Các bước thực hiện gồm điền thông tin, ngay sau đó sẽ được xét duyệt và nhận được tiền qua tài khoản ngân hàng hoặc điểm giao dịch của bên cho vay. Về việc thanh toán, khách sẽ trả vào cuối kỳ tại bất kỳ điểm giao dịch nào của đối tác (theo quảng bá của trang web doctordong thì các đối tác của họ có Viettel, Paypoo, Momo, SCB...).

Chia sẻ về câu chuyện vay tiền trực tuyến này, chị Mai Thu, nhà quận Thủ Đức, TP HCM cho biết, do đang cần gấp khoảng tiền vài triệu đồng nhưng không mượn được ở đâu nên đã vào trang web doctordong để vay tiền nhanh.

Do lần đầu vay nên chị Thu chỉ được duyệt số tiền tối đa 2,5 triệu đồng trong thời gian tối đa 30 ngày (những người vay cũ sẽ được cấp hạn mức tối đa 10 triệu đồng). Và trang web cũng cho biết mức lãi suất áp dụng là 39% một tháng (tức sau một tháng, chị phải thanh toán tổng số tiền 3,48 triệu đồng nếu vay 2,5 triệu).

"Khi tôi hoàn tất khâu kê khai thông tin trên trang website, ngay lập tức nhận được tin nhắn xác nhận khoản vay đã được duyệt và họ cung cấp mã OTP để thực hiện giao dịch", chị Thu nói.

Tuy nhiên, theo chị Thu, khi làm xong thủ tục vay, lãi suất thực tế không như ban đầu mà bên công ty cho vay sẽ thu phí quản lý khoản vay 2% một ngày, còn trang web doctordong cho biết họ là đơn vị trung gian kết nối người vay và cho vay miễn phí nên không thu tiền.

"Thấy mức phí vay tính ra quá cao (2% một ngày, tức 60% một tháng, 720% một năm) và khác với thoả thuận ban đầu nên tôi không vay nữa. Thế là họ dùng lời lẽ rất khó nghe và bắt tôi phải vay hoặc nộp phạt nếu muốn kết thúc khoản vay. Vì sợ quá nên tôi không dám bắt điện thoại mỗi khi thấy số lạ gọi", chị nói.

Trong khi đó, trường hợp của anh Tống (quận Phú Nhuận) cũng vay trực tuyến trên một website với số tiền 1,5 triệu đồng. Anh không đóng lãi suất theo hợp đồng (19,9% một năm) cho công ty cho vay mà mỗi ngày anh phải đóng phí quản lý 2%, tức mỗi tháng là 60%. Theo đó, sau 10 ngày tất toán, anh phải trả tổng số tiền 1,8 triệu đồng (trong đó 1,5 triệu tiền gốc và 300.000 đồng tiền phí vay).

Trao đổi với phóng viên, Tiến sĩ Nguyễn Trí Hiếu, chuyên gia tài chính ngân hàng phân tích, bản chất cho vay trực tuyến là loại hình cho vay ngang hàng Peer to Peer (Lending), vốn phổ biến tại một số quốc gia phát triển và có hành lang pháp lý rõ ràng. Về nguyên tắc, loại hình này luôn có một doanh nghiệp làm trung gian cung cấp công nghệ kết nối người cho vay và người vay. Bên cho vay và bên vay sẽ tự thỏa thuận lãi suất, doanh nghiệp trung gian chỉ thu phí dịch vụ.

"Điểm thuận lợi của loại hình này là cho vay số tiền từ rất nhỏ đến lớn. Thời gian giải quyết lại cực nhanh, chỉ vài phút nên đáp ứng được nhu cầu cần tiền gấp của nhiều người", ông nói.

Tuy nhiên, ở Việt Nam, ông Hiếu cho rằng, loại hình này chưa có hành lang pháp lý rõ ràng để kiểm soát và quản lý, cũng như chưa được pháp luật công nhận nên bên cho vay có thể là những người lừa đảo, xã hội đen núp bóng dưới danh nghĩa đơn vị cho vay. Khi đó, họ tự ý biến tướng lãi suất bằng nhiều loại phí dịch vụ nhằm lách các quy định về lãi suất và bắt người vay phải chấp nhận.

Theo đó mà nhiều công ty cho vay dạng này không tính lãi theo lãi suất công bố mà chỉ thu phí quản lý khoản vay, như trường hợp trên là thu 2% mỗi ngày (60% một tháng, 720% mỗi năm). Như vậy, doanh nghiệp này đã né quy định của Luật Dân sự 2015 về lãi suất cho vay không quá 20% mỗi năm và quy định lãi suất không quá 100% một năm của Luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

Đặc biệt, Tiến sĩ Hiếu còn cho rằng các dạng vay này thường không có hợp đồng quy định rõ ràng nên họ có thể đẩy chi phí vay vốn lên trên 100%. Nếu người vay không chấp nhận, bên cho vay sẽ áp dụng thêm mức phạt thanh toán trễ hạn và thuê xã hội đen đòi nợ, trấn áp, đe doạ...gây hoang mang cho người vay và rối loạn an ninh trật tự.

Trước xu hướng phát triển nhanh và phức tạp của loại hình này, ông Hiếu kiến nghị cơ quan chức năng nên sớm vào cuộc để đưa ra các quy định pháp luật cụ thể (liên quan đến hợp đồng, lãi, phí, cách thức thu nợ, trả nợ...). Ngoài ra, cơ quan chức năng cần phải có đủ lực lượng để kiểm tra, kiểm soát loại hình này nhằm tránh xảy ra những biến tướng khó lường, gây rối loạn xã hội.

Đại diện Ngân hàng Nhà nước Chi nhánh TP HCM cũng nhìn nhận, doanh nghiệp cho vay trực tuyến với lãi suất vượt 20% một năm (theo quy định của Luật Dân sự 2015) là hoạt động tín dụng "đen". Mô hình này cũng làm nảy sinh một lực lượng đòi nợ thuê bất hợp pháp, thậm chí cả những công ty thu nợ được thành lập hợp pháp cũng bị cuốn vào vòng xoáy này.

Bộ luật Dân sự năm 2015 quy định “Lãi suất vay do các bên thỏa thuận. Trường hợp các bên có thỏa thuận về lãi suất thì lãi suất theo thỏa thuận không được vượt quá 20% một năm của khoản tiền vay, trừ trường hợp luật khác có liên quan quy định khác”.

Thêm vào đó, Luật Hình sự năm 2015 sửa đổi bổ sung năm 2017 quy định lãi suất cho vay gấp 5 lần mức lãi suất mà Luật Dân sự 2015 quy định thì bên cho vay đã cấu thành tội cho vay nặng lãi và sẽ bị các cơ quan chức năng truy cứu trách nhiệm hình sự.

(VNF) - Theo chuyên gia tài chính cá nhân, bảo hiểm nhân thọ liên kết đơn vị là dòng sản phẩm “đa di năng” nhiều ưu điểm, nổi bật là tính năng đầu tư. Tuy nhiên, người tham gia cần am hiểu tài chính, tìm hiểu rõ sản phẩm để có thể tối ưu hoá được mục tiêu này.

(VNF) - Với nhiều yếu tố tích cực ủng hộ cho bảo hiểm phi nhân thọ mở rộng dư địa tăng trưởng, dự kiến mảng này sẽ đóng góp lớn cho mục tiêu doanh thu phí bảo hiểm trung bình trên GDP đạt 3,3 – 3,5% của Chính phủ đề ra vào năm 2030.

(VNF) - Chuyên gia đánh giá, đây là một sản phẩm khá hay nhưng có tệp khách hàng rất rõ ràng, người tham gia cần xem xét đầy đủ các yếu tố về mục tiêu tài chính, nhu cầu bảo hiểm trước khi quyết định tham gia.

(VNF) - Ông Nguyễn Anh Tuấn – Chủ tịch HĐQT VINARE, Phó Chủ tịch Hiệp hội Bảo hiểm Việt Nam cho rằng, điều quan trọng không phải đạt được con số 3,5% GDP bằng mọi giá mà phải đạt được một cách bền vững, trong đó niềm tin thị trường sẽ là yếu tố quyết định.

(VNF) - Manulife Việt Nam ra mắt Xanh Phú Quý (Evergreen Prosperity), sản phẩm bảo hiểm liên kết đơn vị thế hệ mới, được thiết kế nhằm đáp ứng nhu cầu ngày càng tăng của khách hàng về bảo vệ tài chính, đầu tư dài hạn và tích lũy tài sản để kiến tạo gia sản nhiều thế hệ.

(VNF) - Với hơn 38 triệu lượt xem trên các nền tảng số, chiến dịch "Góp nên Tết nhà vô giá" của Home Credit đã thực sự trở thành một phần hơi thở của Tết Bính Ngọ. Bằng cách lấy sự thấu hiểu làm tâm điểm, thương hiệu không chỉ mang đến trợ lực tài chính kịp thời mà còn lan tỏa những giá trị nhân văn sâu sắc, góp phần tạo nên một mùa Tết ấm áp cho cộng đồng.

(VNF) - Thẻ tín dụng không còn là hình ảnh của những món nợ tiêu dùng, mà trở thành một phần trong cách Gen Z quản lý tiền bạc thực tế và có tính toán hơn.

(VNF) - Ngày 27/02/2026 tại Hà Nội, Công ty Cổ phần Tái bảo hiểm Alpha (AlphaRe) chính thức ra mắt thị trường, đánh dấu bước phát triển mới của ngành bảo hiểm Việt Nam trong bối cảnh cấu trúc rủi ro toàn cầu đang thay đổi nhanh chóng và ngày càng phức tạp.

(VNF) - Trong tháng 1/2026, doanh thu phí bảo hiểm nhân thọ đạt hơn 10.000 tỷ đồng, tăng nhẹ 0,5% so với cùng kỳ, đây là con số mở ra nhiều tín hiệu phục hồi cho mảng này sau một thời gian dài tăng trưởng âm.

(VNF) - Thế hệ “bánh mỳ kẹp” đang dần trẻ hóa trong bối cảnh giá tài sản leo thang, diễn biến của các loại tài sản, nhất là giá nhà ở các thành phố lớn, giá vàng hay giá kim loại quý… đều tăng rất nhanh.

(VNF) - Cục Quản lý, khám chữa bệnh (Bộ Y tế) khẳng định, tỷ lệ tổn thương cơ thể do ung thư tuyến giáp quy định tại Thông tư số 28 chưa hợp lý, đơn vị đã đề xuất Bộ Y tế có lộ trình sửa đổi sớm nhất trong năm 2026.

(VNF) - Không chỉ xếp hàng mua vàng lấy vía đầu năm, nhiều người còn tận dụng thẻ tín dụng để “săn” hoàn tiền, biến ngày vía Thần Tài thành cuộc đua tối ưu lợi ích tài chính.

(VNF) - Đại diện các DN bảo hiểm nhấn mạnh, công nghệ đã trở thành đòn bẩy bứt phá không giới hạn cho các doanh nghiệp bảo hiểm, giúp tái cấu trúc toàn diện mô hình kinh doanh và nâng cao năng lực cạnh tranh trên thị trường.

(VNF) - Theo Bộ Tài chính, một số điểm mới đã được đề xuất sửa đổi, bổ sung nhằm khuyến khích phát triển bảo hiểm nông nghiệp như tăng mức đề xuất hỗ trợ, mở rộng đối tượng tham gia…

(VNF) - Chuyên gia bảo hiểm Lê Minh nêu quan điểm, 2025 là một năm ngành bảo hiểm tích luỹ nền tảng, giai đoạn tới sẵn sàng thay đổi cả về chất và lượng để đi xa hơn.

(VNF) - Một khách hàng bị bảo hiểm từ chối chi trả 5,5 tỷ đồng vì 'giấu bệnh hiểm nghèo'. Bài học rút ra là khách hàng cần có trách nhiệm cung cấp đầy đủ thông tin khi mua bảo hiểm.

(VNF) - TS Lê Bá Chí Nhân cho biết, việc thay đổi toàn diện về sản phẩm trong ngắn hạn chưa đạt kết quả như kỳ vọng nhưng hơn hết, ngành bảo hiểm bảo hiểm nhân thọ cần một sự chuyển đổi toàn diện mới có thể “sáng lên” theo nghĩa lành mạnh và bền vững.

(VNF) - KBank Vietnam đã điều chỉnh tỷ lệ hoàn tiền thẻ tín dụng (cashback) giảm mạnh từ 10% xuống chỉ còn 0,5%, tối đa 1 triệu đồng cho mỗi kỳ sao kê.

(VNF) - Không ít khách hàng bất ngờ khi tài khoản vẫn bị trừ tiền dù thẻ ngân hàng đã được khóa. Đây là một trong những nhầm lẫn phổ biến giữa thao tác khóa thẻ tạm thời và việc hủy thẻ vĩnh viễn.

(VNF) - Theo lãnh đạo MB, với sự tăng trưởng từ dịch vụ bảo hiểm của các thành viên trong năm 2025 thì mảng này được cho sẽ là “enzim”cho nguồn thu của nhà băng này trong năm 2026.

(VNF) - Ngày 6/2/2026 – Techcombank, Techcom Life và IVI Group công bố hợp tác triển khai các giá trị gia tăng (Value-Added Services – VAS) trong chăm sóc sức khỏe trên nền tảng IVIE – Bác sĩ ơi, hướng tới gia tăng trải nghiệm và mức độ gắn kết của khách hàng trong suốt vòng đời hợp đồng bảo hiểm, đồng thời đóng góp vào tầm nhìn hệ sinh thái tài chính - bảo hiểm - y tế số tại Việt Nam.

(VNF) - Theo chuyên gia tài chính cá nhân, bảo hiểm nhân thọ liên kết đơn vị là dòng sản phẩm “đa di năng” nhiều ưu điểm, nổi bật là tính năng đầu tư. Tuy nhiên, người tham gia cần am hiểu tài chính, tìm hiểu rõ sản phẩm để có thể tối ưu hoá được mục tiêu này.

(VNF) - Công ty Cổ phần Giầy Thượng Đình đang lên kế hoạch chuyển đổi khu “đất vàng” tại số 277 đường Nguyễn Trãi (Hà Nội) thành tổ hợp căn hộ, văn phòng và trường học với tổng vốn đầu tư dự kiến gần 10.000 tỷ đồng.