Phân tích điểm hòa vốn là gì? Các cách xác định điểm hòa vốn

Minh Anh -

11/07/2018 17:23 (GMT+7)

(VNF) - Cùng VietnamFinance tìm hiểu Phân tích điểm hòa vốn (break-even analysis) là gì? Các cách xác định điểm hòa vốn.

Phân tích điểm hòa vốn (break-even analysis) là phương pháp phân tích để xác định mức sản lượng hòa vốn, tức mức sản lượng đem lại tổng doanh thu vừa đủ để bù đắp tổng chi phí.

Phân tích điểm hòa vốn là gì?

Phân tích điểm hòa vốn (break-even analysis) là phương pháp phân tích để xác định mức sản lượng hòa vốn, tức mức sản lượng đem lại tổng doanh thu vừa đủ để bù đắp tổng chi phí. Chi phí sản xuất của một hàng hóa có thể tách ra thành những bộ phận cấu thành như chi phí cố định, chi phí biến đổi. Theo quan điểm kế toán, sản lượng hòa vốn là mức sản lượng bán ra đảm bảo bù đắp cả chi phí cố định và biến đổi tại một mức giá nào đó.

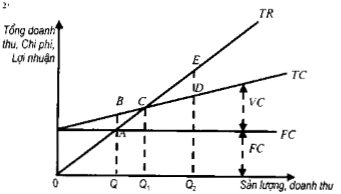

Vì chi phí cố định không biến đổi cùng với sản lượng nên đường chi phí cố định là đường nằm ngang FC. Tổng chi phí bao gồm cả chi phí cố định (FC) và chi phí biến đổi (VC) và được biểu thị bằng đười TC. Tổng doanh thu tăng lên khi sản lượng hàng hóa gia tăng và được biểu thị bằng đường TR. Khi sản lượng đạt mức thấp, chẳng hạn Q, tổng chi phí cao hơn tổng doanh thu và nhà cung cấp phải chịu mức lỗ bằng đoạn AB. Khi sản lượng cao hơn, chẳng hạn bằng Q, tổng chi phí cao hơn tổng doanh thu và nhà cung cấp phải chịu mức lỗ bằng đoạn AB. Khi sản lượng cao hơn, chẳng hạn bằng Q2, doanh thu cao hơn chi phí và nhà cung cấp thu được khoản lợi nhuận bằng DE. Khi sản lượng bằng mức Q, tổng doanh thu đúng bằng tổng chi phí (tại điểm C) và nhà sản xuất hòa vốn.

Cách xác định điểm hòa vốn

Có ba cách tiếp cận để xác định điểm hòa vốn:

a. Phương pháp phương trình.

b. Phương pháp số dư đảm phí.

c. Phương pháp đồ thị.

a. Phương pháp phương trình dựa vào biểu thức thể hiện mối quan hệ CVP

Lợi nhuận - (Doanh thu - Biến phí) - Định phí

hoặc:

Doanh thu - Biến phí + Định phí + Lợi nhuận (1)

Tại điểm hòa vốn, lợi nhuận bằng 0, nên biểu thức (1) được viết lại như sau:

Doanh thu - Biến phí + Định phí (2)

Biểu thức (2) được gọi là biểu thức hòa vốn.

Từ biểu thức hòa vốn, chúng ta có thể tính số lượng sản phẩm tiêu thụ hòa vốn và doanh thu hòa vốn.

SL sản phẩm tiêu thụ hòa vốn = Định phí / (Đơn giá bán - Biến phí đơn vị)

Doanh thu hòa vốn = Đơn giá bán x SL sản phẩm tiêu thụ hòa vốn

hoặc:

Doanh thu hòa vốn = Định phí /(1 - (Biến phí đơn vị/ Đơn giá bán))

b. Phương pháp số dư đảm phí

Theo phương pháp số dư đảm phí, số lượng sản phẩm tiêu thụ hòa vốn và doanh thu hòa vốn được xác định bằng cách vận dụng các thuật ngừ liên quan đến số dư đảm phí.

Chúng ta đã biết :

Số dư đảm phí - Định phí = Lợi nhuận (3)

Tại điểm hòa vốn, lợi nhuận bằng 0, biểu thức (3) trở thành:

Số dư đảm phí - Định phí = 0

hay Số dư đảm phí = Định phí (4)

Biểu thức (4) có thể viết lại như sau:

Số lượng sản phẩm tiêu thụ hòa vốn x Số dư đảm phí đơn vị = Định phí (5)

Từ biểu thức (5), ta có công thức tính số lượng sản phẩm tiêu thụ hòa vốn như sau:

Số lượng sản phẩm tiêu thụ hòa vốn = Định phí / (Đơn giá bán - Biến phí đơn vị)

Biểu thức (4) có thể viết lại như sau:

Doanh thu hòa vốn x Tỷ lệ số dư đảm phí = Định phí (6)

Từ biểu thức (6), ta có công thức tinh Doanh thu hòa vốn như sau:

Doanh thu hòa vốn = Định phí / Tỷ lệ số dư đảm phí

Chúng ta dễ dàng nhận thấy, về mặt toán học, kết quả tính toán số lượng sản phẩm tiêu thụ hòa vốn và doanh thu hòa vốn không thay đổi, dù chúng ta áp dụng phương pháp phương trình hay phương pháp số dư đảm phí.

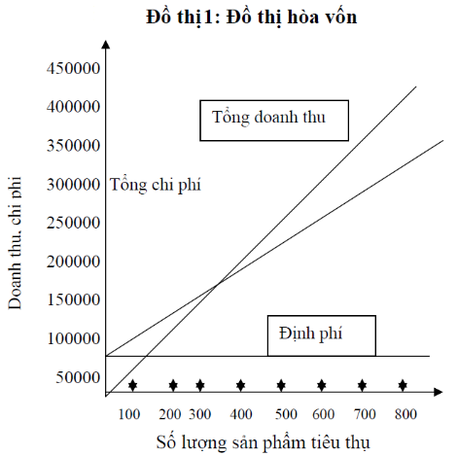

c. Phương pháp đồ thị

Xác định bằng các công thức như trên, điểm hòa vốn còn có thể xác định bằng đồ thị.

Chúng ta đã biết tại điểm hòa vốn, doanh thu bằng chi phí, lợi nhuận bằng không. Chính vì vậy, đường biểu diễn của doanh thu và chi phí - theo số lượng sản phẩm - gặp nhau tại điểm nào trên đồ thị, đó chính là điểm hòa vốn.

Từ dữ liệu của Công ty A ở ví dụ 1. Chúng ta có đồ thị hòa vốn 1.

(Tài liệu tham khảo: Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân)

(VNF) - Có tổng chiều dài hơn 76km và tổng mức đầu tư trên 75.300 tỷ đồng, dự án đường Vành Đai 3 đi qua TP.HCM và các tỉnh Đồng Nai, Tây Ninh, Bình Dương (cũ). Theo kế hoạch, công trình dự kiến về đích vào giữa năm 2026, nhưng những khí khăn từ thực tế buộc đơn vị quản lý phải điều chỉnh thời hạn hoàn thành.