Điểm mới của Đại lộ cảnh quan sông Hồng: Không làm metro, 'loại' 3 xã phường khỏi phạm vi dự án

(VNF) - Theo đề xuất của Hà Nội, dự án Trục đại lộ cảnh quan sông Hồng sẽ chưa triển khai đầu tư tuyến metro ngầm 45km.

Tắc thanh khoản, hàng tồn kho đều là cao cấp

Một doanh nghiệp phát triển bất động sản nghỉ dưỡng có trụ sở tại TP. HCM đang triển khai nhiều dự án tại Phú Quốc, chia sẻ sức mua nhà phố, biệt thự nghỉ dưỡng và shophouse ven biển đang xuống mức thấp nhất trong 5 năm trở lại đây.

Sức tiêu thụ yếu khiến tồn kho chiếm đến 95% rổ hàng hóa của doanh nghiệp. Biệt thự nghỉ dưỡng có giá trị cao thì tồn kho càng lớn. Nửa cuối năm, khi thị trường có tín hiệu tích cực, lãi suất giảm, doanh nghiệp thúc đẩy các chương trình khuyến mãi để kích cầu nhưng vẫn khó tiêu thụ.

Tương tự tại Đà Nẵng, một doanh nghiệp địa ốc trong quý IV/2023 đưa ra nhiều ưu đãi để tăng khả năng bán hàng dịp cuối năm nhằm vớt vát 1 năm bết bát cũng "kêu trời" vì tiêu thụ rất chậm. Sức tiêu thụ yếu hiện là gánh nặng rất lớn cho doanh nghiệp vì phát sinh chi phí tài chính là vốn vay để phát triển các dự án.

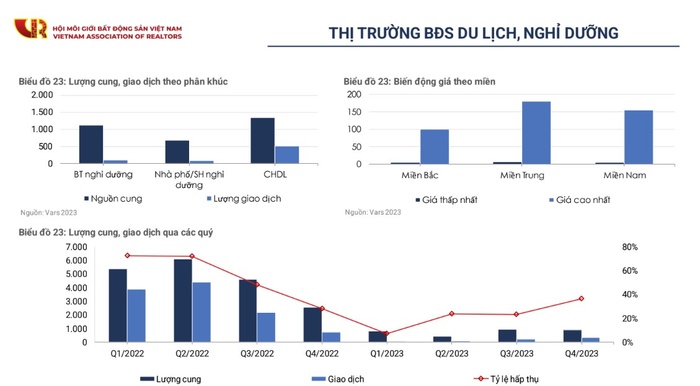

Thị trường bất động sản nói chung và bất động sản nghỉ dưỡng nói riêng rơi vào cảnh ảm đạm từ giữa năm 2022 và kéo dài trong suốt năm 2023 khiến cả nguồn cung, thanh khoản tụt dốc. Dữ liệu của Hội Môi giới bất động sản Việt Nam (VARS) cho biết, trong năm vừa qua, cả nước đón nhận khoảng 3.165 sản phẩm bất động sản du lịch, nghỉ dưỡng mới, giảm hơn 80% so với năm 2022. Nguồn cung chủ yếu đến từ khu vực miền Trung với hơn 1.200 sản phẩm, tương đương khoảng 38% lượng cung toàn thị trường.

Về giao dịch, toàn thị trường ghi nhận 726 sản phẩm bất động sản du lịch, nghỉ dưỡng được giao dịch thành công trong năm 2023. Lượng giao dịch chưa phục hồi như kỳ vọng do một số dự án được nhiều nhà đầu tư quan tâm đang gặp vướng mắc về pháp lý nên chưa thể ra hàng. Trong khi đó, hàng tồn kho chủ yếu là các sản phẩm cao cấp, giá trị lớn, phải cạnh tranh trực tiếp với sản phẩm cắt lỗ từ các nhà đầu tư mua trước đó.

Thông tin chi tiết hơn, VARS cho hay nửa đầu năm 2023, chủ đầu tư liên tục hoãn, dời thời gian triển khai bán hàng. Nguyên do là phân khúc nghỉ dưỡng có là giá trị lớn, chủ yếu phục vụ mục đích đầu tư, rất khó thanh khoản trong bối cảnh thị trưởng khó khăn. Sang đến quý III/2023, nguồn cung bất động sản du lịch, nghỉ dưỡng được cải thiện từ các dự án condotel, chủ yếu ở khu vực miền Trung và miền Nam với mức giá xung quanh 50 triệu đồng/m2.

Bước vào quý IV/2023, tín hiệu phục hồi tích cực từ thị trường bất động sản thúc đẩy chủ đầu tư đẩy nhanh tiến độ, "bơm" nguồn cung vào thị trường. Đơn cử, dự án condotel tại Phú Quốc có mức giá khoảng 55 triệu đồng/m2, ghi nhận 200 giao dịch trên tổng số 400 căn hộ mở bán trong vòng hơn 1 tháng với khách hàng đa số là nhà đầu tư. So với các năm trước, lượng giao dịch này là không nhiều nhưng trong bối cảnh thị trường bất động sản, đặc biệt là khu vực Phú Quốc khó khăn, việc đạt tỷ lệ hấp thụ trên 50% là rất khả quan, vượt kỳ vọng.

Theo VARS, hoạt động kinh doanh khách sạn vẫn còn gặp nhiều thách thức, làm ảnh hưởng tiêu cực đến quá trình phục hồi lực cầu ở một số địa phương. Nhiều giải pháp nhằm giữ chân, thu hút khách du lịch đã được áp dụng. Tuy nhiên, các biện pháp kích cầu này vẫn cần thời gian “ngấm” cùng sự phối hợp của chính quyền địa phương.

Phương án quản lý vận hành là mấu chốt để khách xuống tiền

Ông Mauro Gasparotti, Giám đốc Savills Hotels, đánh giá một số thị trường ven biển tại Việt Nam đang đối mặt với nguy cơ dư thừa nguồn cung sản phẩm nghỉ dưỡng bởi phát triển nóng nhiều năm qua.

Cụ thể, từ năm 2013 đến nay, nguồn cung tại các điểm đến ven biển tăng trung bình 16%/năm. Một số điểm đến như Mũi Né, Nha Trang và Hạ Long tập trung phát triển phân khúc tầm trung và cao cấp. Nhiều dự án chỉ chú trọng vào số lượng hơn chất lượng, thậm chí hơn 1.000 phòng.

Trong khi đó, công suất thuê phòng ngày càng kém sau dịch bệnh. Trong ba quý đầu năm 2023, Đà Nẵng là điểm đến ven biển dẫn đầu thị trường, với công suất trung bình đạt khoảng 60%. Thị trường Nha Trang - Cam Ranh đạt khoảng 30% trong bối cảnh thị trường khách Trung Quốc chưa khôi phục hoàn toàn. Thị trường Phú Quốc cũng đạt công suất tương tự, khoảng 30%.

Do đó, Giám đốc Savills Hotels cho rằng thời điểm hiện tại phù hợp để các chủ đầu tư điều chỉnh mô hình kinh doanh, tập trung vào mục đích sử dụng của người tiêu dùng thay vì quy mô lớn. Bởi quy mô lớn có thể gây khó khăn cho các dự án trong việc mang lại trải nghiệm nghỉ dưỡng chất lượng và đáp ứng chất lượng dịch vụ. Đặc biệt, nhà đầu tư ngày càng chú trọng đến năng lực của chủ đầu tư và thương hiệu quản lý vận hành thay vì chỉ dựa vào hình ảnh truyền thông hoặc cam kết lợi nhuận cao.

Cho rằng phân khúc bất động sản nghỉ dưỡng năm 2024 vẫn chưa thoát khỏi tình cảnh ảm đạm, nhà sáng lập của đơn vị nghiên cứu SPE.R Trần Vũ lý giải dù lãi suất ngân hàng đã giảm nhưng số người sẵn sàng vay tiền để đầu tư không nhiều, tư tưởng "phòng thủ" vẫn đang diễn ra trên diện rộng. Trong năm 2023, thị trường hầu như không ghi nhận nguồn cung mới trong khi đó các dự án cũ lại đang bị chậm tiến độ, thi công cầm chừng, gây ảnh hưởng không nhỏ đến niềm tin của thị trường.

Với góc nhìn của VARS, đơn vị này dự báo năm 2024 nguồn cung bất động sản du lịch, nghỉ dưỡng có cơ hội được cải thiện nhờ tiến trình phục hồi chung của thị trường bất động sản cũng như các tín hiệu tích cực từ các yếu tố vĩ mô, nhưng không nhiều, tăng khoảng 20% so với năm 2023.

Phân khúc căn hộ biển sẽ là điểm nhấn của bất động sản du lịch, nghỉ dưỡng năm 2024 do vừa đáp ứng nhu cầu về tính sở hữu, vừa có thể khai thác cho thuê, tạo dòng tiền. Ngoài ra, nguồn cung sẽ chủ yếu đến từ phân khúc căn hộ du lịch ở các dự án quy mô lớn, dự kiến chiếm ít nhất 60% thị phần.

Về giá bán, VARS dự báo cả thị trường sơ cấp và thứ cấp sẽ đều có xu hướng cải thiện nhẹ. Tại thị trường thứ cấp, giá bán sản phẩm căn hộ du lịch có mức giá xung quanh 50 triệu đồng/m2 sẽ tiếp tục đi ngang, thậm chí tăng nhẹ tại một số thị trường có tỷ lệ lấp đầy phòng cao. Tuy nhiên, cùng với giá bán, phương án về quản lý vận hành sẽ là điểm mấu chốt, đặc biệt được khách hàng/nhà đầu tư quan tâm khi xuống tiền.

Về dài hạn, VARS dự báo giao dịch có xu hướng tăng, song vẫn còn khoảng cách rất xa so với trước dịch Covid-19. Dự kiến lượng giao dịch sẽ tăng khoảng 30% so với năm 2023. Thị trường sẽ đạt kết quả ấn tượng nếu như nhận được cú huých đủ mạnh từ ngành du lịch.

(VNF) - Theo đề xuất của Hà Nội, dự án Trục đại lộ cảnh quan sông Hồng sẽ chưa triển khai đầu tư tuyến metro ngầm 45km.

(VNF) - Giai đoạn từ nay đến năm 2030, Hà Nội dự kiến thu hồi hơn 50.000ha đất để triển khai 5.822 dự án phục vụ phát triển kinh tế - xã hội.

(VNF) - Dù nguồn cung mới được tung ra thị trường, lượng giao dịch trên thị trường bất động sản nghỉ dưỡng trong quý I/2026 vẫn giảm mạnh, thanh khoản co hẹp và niềm tin nhà đầu tư chưa thực sự quay trở lại. Trong bối cảnh đó, triển vọng khởi sắc của phân khúc này trong quý II được đánh giá vẫn khá hạn chế.

(VNF) - UBND TP. Hải Phòng vừa ra Quyết định công nhận kết quả trúng đấu giá quyền sử dụng đất của nhà Đại Lộc tại KĐT Bắc Sông Cấm.

(VNF) - Dự án Khu đô thị đường Nguyễn Chí Thanh được định hướng phát triển thành khu đô thị hiện đại, có diện tích khoảng 33ha, vốn đầu tư hơn 1.651 tỷ đồng .

(VNF) - Sau chưa đầy hai năm kể từ khi được chấp thuận đầu tư dự án đầu tiên, Công ty TNHH VSIP Hà Tĩnh doanh nghiệp này muốn phát triển một khu công nghiệp quy mô khoảng 370ha tại xã Thạch Xuân.

(VNF) - Thanh tra tỉnh Lâm Đồng đang rà soát pháp lý hai dự án Tân Thiện và Phước Hội sau khi phát hiện lệch thông tin về nhà đầu tư giữa các nguồn dữ liệu, nhằm làm rõ quá trình triển khai dự án.

(VNF) - Nhiều dự án khu đô thị ven sông quy mô lớn sẽ được Đà Nẵng đấu thầu lựa chọn nhà đầu tư trong giai đoạn 2026 – 2027.

(VNF) - UBND TP. Hải Phòng ban hành thông báo chấp thuận cho 3 tổ chức thí điểm thực hiện dự án nhà ở thương mại thông qua thỏa thuận nhận quyền sử dụng đất.

(VNF) - Trước thông tin về việc chuyển nhượng sân golf Hilltop Valley Hòa Bình với mức giá bán lên tới 2.500 tỷ đồng đang lan truyền trên các trang rao bán BĐS, Tập đoàn Geleximco đã khẳng định, đó là thông tin thất thiệt, không có chuyện tập đoàn rao bán Sân golf Hilltop Valley Hòa Bình,

(VNF) - Trong phân khúc bất động sản cao cấp, thiết kế ngày càng trở thành yếu tố định hình giá trị dự án. Tại The Magnolia Private Residences do MIK Group phát triển, kiến trúc, nội thất và quy trình thi công được xây dựng theo cùng một triết lý nhằm tạo nên không gian sống đề cao sự tinh tế, riêng tư và trải nghiệm bền vững cho cư dân.

(VNF) - TP. HCM còn 421 dự án, khu đất cơ bản tháo gỡ hoặc đang thực hiện tháo gỡ theo chỉ đạo trên tổng số 838 dự án có vướng mắc cần giải quyết.

(VNF) - Hiệp hội Bất động sản TP. HCM (HoREA) đề nghị bổ sung phương pháp xác định dân số nhà chung cư để có nhiều hơn căn hộ loại vừa và nhỏ.

(VNF) - Nguồn cung nhà thấp tầng tại phía tây Hà Nội đang thu hẹp nhanh trong khi mặt bằng giá không ngừng tăng cao theo đà phát triển hạ tầng. Trong bối cảnh đó, nhiều dự án đại đô thị đã hình thành cư dân và có chính sách tài chính kéo dài đang trở thành tâm điểm hút dòng tiền trên thị trường.

(VNF) - Trong quý I/2026, phân khúc căn hộ chung cư Hà Nội ghi nhận khoảng 4.000 giao dịch, giảm 60% so với quý trước và giảm 26% so với cùng kỳ năm trước.

(VNF) - Dự án Liễu Giai Tower do CTCP Đầu tư xây dựng và Phát triển Đô thị Sông Đà làm chủ đầu tư quy mô 27 tầng nổi vừa bị điểm tên chưa được nghiệm thu phòng cháy, chữa cháy.

(VNF) - Bộ Nông nghiệp và Môi trường vừa phối hợp với UBND TP Hà Nội ban hành thông báo kết luận về phương án bảo đảm an toàn thủy lực, thoát lũ sông Hồng đoạn thực hiện dự án Trục đại lộ sông Hồng, trong đó nhấn mạnh nhiệm vụ trọng tâm là sắp xếp, quy hoạch lại toàn bộ khu vực ngoài đê theo hướng đồng bộ, lâu dài.

(VNF) - Sau giai đoạn thị trường biến động, “khẩu vị” của nhiều nhà đầu tư đã thay đổi rõ rệt. Thay vì tiếp tục đổ tiền vào các tài sản “bất động” với kỳ vọng tăng giá, nhà đầu tư ưu tiên nhiều hơn cho bất động sản có khả năng khai thác tạo ra dòng tiền thực. Với nhà đầu tư hiện nay, việc “nắm tài sản để chờ chu kỳ” không quan trọng bằng “quản trị dòng tiền để đi qua chu kỳ”.

(VNF) - Liên danh nhà đầu tư dự án trục đại lộ cảnh quan sông Hồng đề xuất TP. Hà Nội giao cho nhà đầu tư lập và thực hiện các dự án đối ứng tại 12 khu đất, với tổng diện tích khoảng 5.073ha.

Từng được xem là “gà đẻ trứng vàng”, nhà mặt phố nay rơi vào cảnh ế ẩm, cho thuê khó, bán cũng chật vật. Nhiều căn treo biển cả năm, chủ nhà liên tục giảm giá nhưng vẫn mòn mỏi chờ khách.

(VNF) - TP.Hải Phòng đã chấp thuận chủ trương đầu tư dự án khu nhà ở xã hội tổng mức đầu tư 846 tỷ đồng, quy mô gần 590 căn hộ tại phường An Biên.

(VNF) - Từ Bắc vào Nam, hàng loạt dự án bất động sản của T&T Group đã và đang dần lộ diện sau một thời gian chuẩn bị. Việc các dự án được triển khai đồng loạt trên nhiều địa bàn đặt ra câu hỏi: bầu Hiển đang theo đuổi cách làm gì trên thị trường bất động sản?

(VNF) - Đà tăng trưởng kinh tế mạnh mẽ của Hải Phòng đang kéo theo nhu cầu lớn về các mặt bằng kinh doanh tại khu vực trung tâm. Trong bối cảnh nguồn cung hạn chế, Royal Boulevard tại Vinhomes Royal Island nổi lên như một đại lộ thương mại hiếm hoi, thu hút sự săn tìm của giới đầu tư trong và ngoài thành phố.

(VNF) - Giá căn hộ tại TP. HCM quý I/2026 có mức trung bình khoảng 112 triệu đồng/m2, thiết lập mặt bằng mới so với cùng kỳ 2025.

(VNF) - Tính đến hết tháng 4/2026, TP. HCM ước giải ngân vốn đầu tư công khoảng 22.000 tỷ đồng, tức khoảng 15% kế hoạch 147.599 tỷ đồng của Thủ tướng giao.

(VNF) - Theo đề xuất của Hà Nội, dự án Trục đại lộ cảnh quan sông Hồng sẽ chưa triển khai đầu tư tuyến metro ngầm 45km.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.