Một triệu tỷ đầu tư vào nền kinh tế: Khi DN bảo hiểm là 'nhà đầu tư tổ chức' dài hạn

Xuân Thạch -

27/06/2026 10:00 (GMT+7)

(VNF) - Thị trường vốn Việt Nam hiện vẫn phụ thuộc khá lớn vào dòng tiền ngắn hạn truyền thống và nhà đầu tư cá nhân. Tạp chí Đầu tư Tài chính – VietnamFinance đã có cuộc trò chuyện với chuyên gia Nguyễn Thu Bình, FRM, CIA - Giám đốc Quản trị rủi ro, Công ty Quản lý quỹ PVI, xung quanh vai trò của “bể chứa nguồn vốn” trung và dài hạn đang “chảy” trong nền kinh tế.

TIN LIÊN QUAN

Rủi ro tích tụ từ cấu trúc dòng tiền ngắn hạn

- Thị trường vốn Việt Nam hiện nay vẫn phụ thuộc lớn vào dòng tiền ngắn hạn và nhà đầu tư cá nhân. Theo bà, điều này đặt ra những rủi ro gì đối với mục tiêu phát triển thị trường tài chính ổn định và bền vững?

Bà Nguyễn Thu Bình: Từ góc độ quản trị rủi ro, chất lượng của dòng vốn quan trọng không kém quy mô. Một thị trường có thể tăng trưởng rất nhanh về vốn hóa và thanh khoản, nhưng nếu cấu trúc vẫn phụ thuộc chủ yếu vào dòng tiền ngắn hạn thì rủi ro sẽ tích tụ theo chu kỳ và bộc lộ mạnh khi thị trường biến động.

Theo số liệu của VSDC, đến cuối năm 2025, thị trường chứng khoán Việt Nam đã có hơn 11,8 triệu tài khoản nhà đầu tư cá nhân, trong khi số tài khoản tổ chức chỉ khoảng 19 nghìn. Vốn hóa toàn thị trường đạt gần 10 triệu tỷ đồng, tương đương khoảng 77,9% GDP. Đây là một quy mô không nhỏ, nhưng nghịch lý là phần lớn thanh khoản vẫn được dẫn dắt bởi khối cá nhân.

Khi cơ cấu thị trường tài chính phụ thuộc lớn vào dòng tiền ngắn hạn, rủi ro không chỉ nằm ở biến động giá mà còn ảnh hưởng trực tiếp đến chất lượng vận hành của toàn bộ thị trường vốn, cụ thể ở bốn khía cạnh lớn:

Trước hết, thị trường trở nên nhạy cảm hơn với tâm lý và kỳ vọng ngắn hạn, khiến giá tài sản biến động mạnh hơn nhiều so với giá trị nội tại. Điều này làm gia tăng chi phí huy động vốn của doanh nghiệp và ảnh hưởng đến niềm tin của các nhà đầu tư tổ chức, đặc biệt là nhà đầu tư nước ngoài – lực lượng ngày càng quan trọng khi thị trường chứng khoán Việt Nam đã được FTSE Russell nâng hạng lên thị trường mới nổi thứ cấp.

Bên cạnh đó là rủi ro về thanh khoản. Thanh khoản có thể rất dồi dào trong điều kiện bình thường nhưng cũng có thể suy giảm nhanh chóng khi tâm lý đảo chiều, khiến khoảng cách giá mua – bán mở rộng và khả năng huy động vốn của doanh nghiệp bị ảnh hưởng. Một thị trường chỉ thực sự bền vững khi thanh khoản được duy trì ngay cả trong những giai đoạn biến động.

Sự phụ thuộc này cũng làm suy giảm hiệu quả của quá trình hình thành giá. Khi quyết định đầu tư được dẫn dắt bởi xu hướng và tâm lý đám đông thay vì phân tích cơ bản, giá thị trường có thể không phản ánh đúng giá trị nội tại của doanh nghiệp, làm giảm vai trò của thị trường vốn trong việc cung cấp tín hiệu giá và phân bổ nguồn lực.

Hệ quả cuối cùng là rủi ro phân bổ vốn của nền kinh tế. Khi tài sản bị định giá sai lệch kéo dài, dòng vốn có xu hướng chảy vào những lĩnh vực đang được thị trường ưa chuộng tạm thời, thay vì các doanh nghiệp có nền tảng tốt và khả năng tạo giá trị bền vững. Khi đó, chi phí vốn của toàn thị trường sẽ bị méo mó.

Vì vậy, phát triển nhà đầu tư tổ chức không chỉ nhằm gia tăng quy mô dòng vốn mà còn góp phần nâng cao tính ổn định, khả năng hấp thụ cú sốc của thị trường. Trong đó, dòng vốn bảo hiểm với đặc tính dài hạn, kỷ luật đầu tư và yêu cầu quản trị rủi ro cao sẽ đóng vai trò như một lực lượng cân bằng.

Dòng vốn bảo hiểm và nguyên tắc "phù hợp nợ"

- Trong bối cảnh đó, dòng tiền từ ngành bảo hiểm với hơn 1 triệu tỷ đồng được xem là một trong những “bể chứa nguồn vốn” trung và dài hạn, giữ vai trò là nhà đầu tư tổ chức trong nền kinh tế. Bà nhìn nhận vai trò này như thế nào?

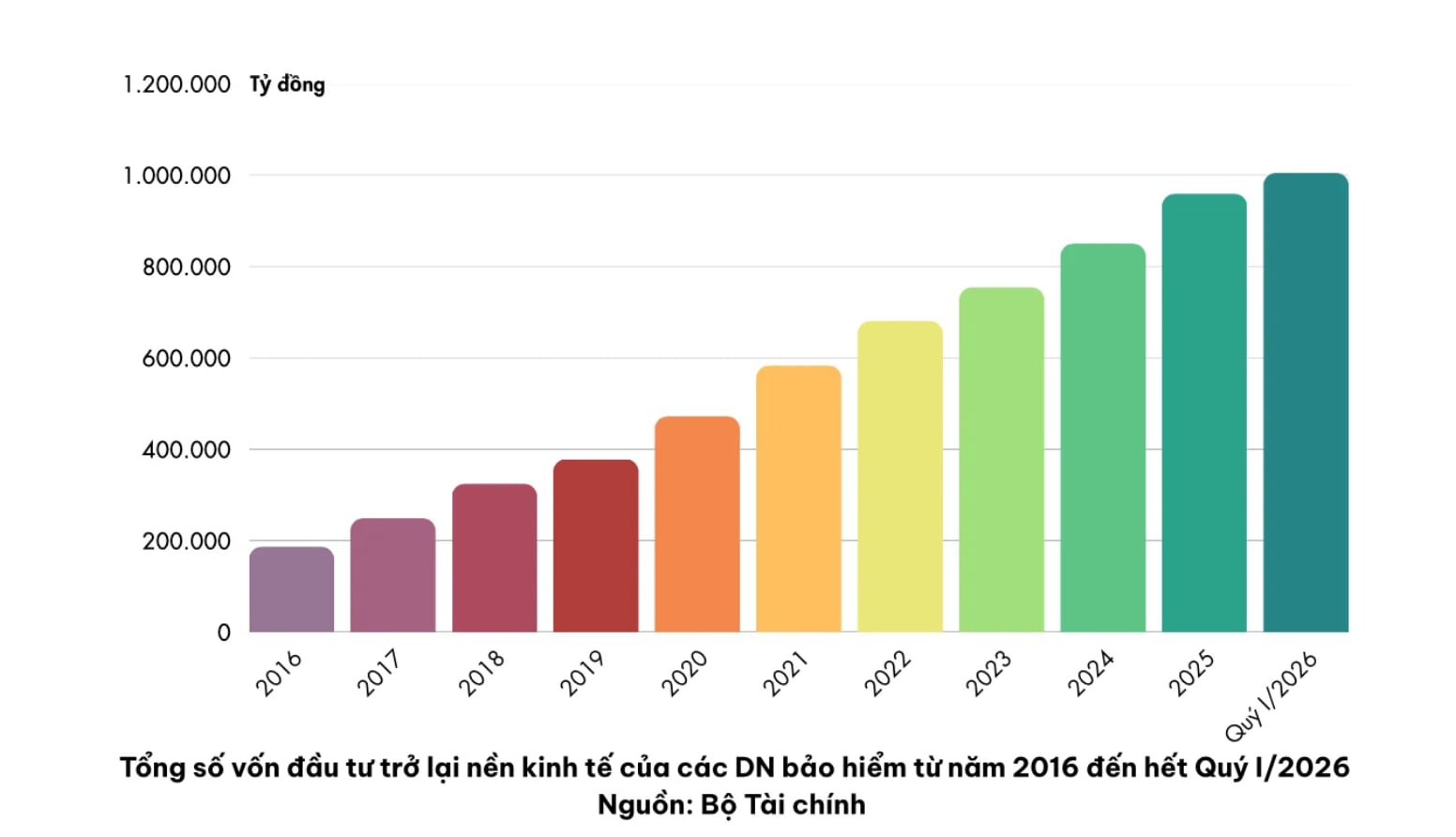

Bà Nguyễn Thu Bình: Điều làm nên giá trị của dòng vốn bảo hiểm không chỉ là quy mô hơn 1 triệu tỷ đồng đầu tư trở lại nền kinh tế, mà còn là bản chất của nguồn vốn này. Vốn bảo hiểm được hình thành từ phí bảo hiểm và dự phòng nghiệp vụ, gắn với các nghĩa vụ chi trả kéo dài nhiều năm, thậm chí nhiều thập kỷ. Tính riêng tổng dự phòng nghiệp vụ bảo hiểm toàn ngành đạt 752,4 nghìn tỷ đồng tính đến quý I/2026 – đây chính là khối nghĩa vụ dài hạn quyết định chiến lược đầu tư của toàn ngành.

Vì vậy, mục tiêu đầu tư của ngành không phải là tìm kiếm lợi nhuận ngắn hạn mà là bảo toàn vốn, đảm bảo khả năng thanh toán và tạo ra lợi suất ổn định phù hợp với nghĩa vụ dài hạn, hay còn gọi là nguyên tắc liability matching (phù hợp nợ). Đặc điểm này giúp dòng vốn bảo hiểm đóng ba vai trò quan trọng đối với thị trường vốn.

Thứ nhất là tạo ra nguồn cầu đầu tư ổn định. Dòng vốn này hướng mạnh đối với trái phiếu chính phủ, trái phiếu doanh nghiệp chất lượng cao và các tài sản thu nhập cố định dài hạn, góp phần giảm sự phụ thuộc vào dòng tiền ngắn hạn. Khác với nhà đầu tư cá nhân, dòng vốn bảo hiểm không bị cuốn theo các chu kỳ tâm lý ngắn hạn, giúp ổn định đường cong lợi suất và giãn nở khả năng huy động vốn trung dài hạn của các tổ chức phát hành.

Thứ hai là nâng cao chuẩn quản trị của thị trường. Các doanh nghiệp bảo hiểm và đơn vị quản lý tài sản thường đặt yêu cầu rất cao về minh bạch thông tin, chất lượng tài sản và quản trị rủi ro trước khi quyết định đầu tư. Đây là một trong những đòn bẩy hữu hiệu nhất để nâng chất thị trường trái phiếu doanh nghiệp – vốn đang ở giai đoạn cần cải thiện đáng kể về minh bạch và xếp hạng tín nhiệm.

Thứ ba là tăng khả năng chống chịu của hệ thống tài chính. Khác với dòng tiền mang tính đầu cơ, vốn bảo hiểm có xu hướng duy trì đầu tư theo chu kỳ dài hạn, qua đó hỗ trợ thanh khoản và hạn chế các biến động quá mức. Điều này đặc biệt có ý nghĩa trong những giai đoạn căng thẳng, khi tâm lý bầy đàn của nhà đầu tư cá nhân có thể làm khuếch đại biến động không phản ánh đúng giá trị cơ bản.

Có thể nói, dòng vốn bảo hiểm không chỉ bổ sung nguồn lực tài chính mà còn mang đến kỷ luật đầu tư và sự ổn định cho thị trường vốn.

Không chỉ là quy mô, mà còn là chất lượng nguồn vốn

- Khi quy mô ngành bảo hiểm ngày càng mở rộng, mục tiêu doanh thu phí bảo hiểm đạt khoảng 3,3% – 3,5% GDP vào năm 2030 theo Quyết định số 928 của Chính phủ, dòng tiền bảo hiểm có thể tác động ra sao tới cấu trúc và chiều sâu của thị trường vốn Việt Nam?

Bà Nguyễn Thu Bình: Theo tôi, khi quy mô ngành bảo hiểm tiếp tục mở rộng, tác động lớn nhất sẽ không phải là thị trường vốn trở nên lớn hơn, mà là trở nên sâu hơn và bền vững hơn. Mục tiêu 3,3% – 3,5% GDP phí bảo hiểm vào năm 2030, so với doanh thu phí toàn thị trường ước đạt 237,2 nghìn tỷ đồng (khoảng 1,9% GDP) năm 2025 cho thấy quy mô dự phòng và tài sản đầu tư của ngành sẽ tiếp tục tăng nhanh. Với GDP tiếp tục tăng trưởng, tổng phí bảo hiểm theo mục tiêu này có thể đạt khoảng 480.000 – 560.000 tỷ đồng mỗi năm vào năm 2030, tạo ra một dòng vốn dài hạn rất đáng kể.

Dòng vốn bảo hiểm mở rộng sẽ tác động sâu sắc đến cấu trúc thị trường ở ba điểm nhấn chiến lược:

Một là, hình thành nguồn vốn trung và dài hạn ổn định cho nền kinh tế. Với đặc điểm đầu tư gắn với nghĩa vụ chi trả dài hạn (asset–liability matching), các doanh nghiệp bảo hiểm và đơn vị quản lý tài sản có xu hướng ưu tiên các tài sản có kỳ hạn dài, dòng tiền ổn định và chất lượng tín dụng cao. Điều này giúp chính phủ và doanh nghiệp có thêm nguồn huy động vốn bền vững, giảm dần sự phụ thuộc vào tín dụng ngân hàng ngắn hạn, đặc biệt trong bối cảnh Việt Nam đang đẩy mạnh đầu tư cơ sở hạ tầng và các dự án phát triển quy mô lớn.

Hai là, tạo động lực để thị trường vốn phát triển theo chiều sâu. Khi nhu cầu đầu tư dài hạn ngày càng lớn, thị trường sẽ có thêm điều kiện để phát triển các sản phẩm như trái phiếu được xếp hạng tín nhiệm, trái phiếu xanh, trái phiếu hạ tầng, quỹ hưu trí và các quỹ đầu tư chuyên biệt. Thực tế, tỷ lệ trái phiếu doanh nghiệp được xếp hạng tín nhiệm tại Việt Nam vẫn còn khá khiêm tốn, trong khi đây lại là một trong những tiêu chí quan trọng đối với các nhà đầu tư tổ chức. Chính nhu cầu từ khối bảo hiểm sẽ thúc đẩy quá trình chuẩn hóa này.

Ba là tạo ra áp lực tích cực đối với chuẩn mực minh bạch và quản trị doanh nghiệp. Các tổ chức bảo hiểm luôn đặt yêu cầu rất cao về công bố thông tin, kiểm toán độc lập, quản trị rủi ro và năng lực tài chính của tổ chức phát hành. Khi khối bảo hiểm trở thành một nhà đầu tư tổ chức có quy mô lớn, mức độ minh bạch sẽ tác động trực tiếp đến chi phí vốn và khả năng tiếp cận nguồn vốn của doanh nghiệp. Những doanh nghiệp có quản trị tốt sẽ được hưởng lợi, tạo động lực cho các doanh nghiệp chưa đáp ứng tiêu chuẩn buộc phải cải thiện.

- Để dòng vốn từ ngành bảo hiểm thực sự trở thành nguồn lực dài hạn, hiệu quả cho nền kinh tế, thị trường vốn Việt Nam cần thay đổi hoặc hoàn thiện những yếu tố nào?

Bà Nguyễn Thu Bình: Theo tôi, để dòng vốn bảo hiểm phát huy đầy đủ vai trò của một nhà đầu tư tổ chức dài hạn, thị trường vốn Việt Nam cần được hoàn thiện đồng bộ trên bốn phương diện.

Trước hết là nâng cao chất lượng hàng hóa đầu tư. Đối với các nhà đầu tư tổ chức, quy mô thị trường không quan trọng bằng chất lượng tài sản có thể đầu tư. Thị trường trái phiếu doanh nghiệp hiện vẫn còn thiếu các tổ chức phát hành có xếp hạng tín nhiệm độc lập và thiếu sự đa dạng về ngành nghề, kỳ hạn. Việc tiếp tục chuẩn hóa công bố thông tin, mở rộng phạm vi xếp hạng tín nhiệm sẽ giúp các dòng vốn dài hạn tự tin tham gia nhiều hơn.

Tiếp theo là cần hoàn thiện hạ tầng thị trường. Một thị trường vốn phát triển cần có đường cong lợi suất chuẩn, thị trường thứ cấp đủ thanh khoản và các công cụ hỗ trợ quản lý danh mục như repo và phái sinh lãi suất. Những cấu phần này giúp nhà đầu tư tổ chức quản lý thanh khoản và rủi ro lãi suất hiệu quả, đồng thời nâng cao khả năng định giá, phân bổ vốn của toàn thị trường.

Sau đó là phát triển hệ sinh thái sản phẩm đầu tư dài hạn. Do đặc điểm vốn bảo hiểm có nghĩa vụ chi trả kéo dài nhiều năm, thị trường cần cung ứng những tài sản có kỳ hạn và dòng tiền phù hợp. Việt Nam hiện có nhiều dư địa để phát triển trái phiếu hạ tầng, trái phiếu xanh, sản phẩm hưu trí bổ sung và các quỹ đầu tư dài hạn. Đây là nguồn lực quan trọng để tài trợ cho các mục tiêu phát triển bền vững.

Cuối cùng, rất quan trọng đó là hoàn thiện khuôn khổ quản trị và giám sát rủi ro. Xu hướng quốc tế đang chuyển từ tư duy quản lý theo giới hạn hành chính sang quản lý dựa trên rủi ro và năng lực quản trị của từng tổ chức. Theo đó, các quy định về phân loại tài sản, giới hạn đầu tư, đánh giá rủi ro danh mục và khả năng thanh toán cần được cập nhật thường xuyên để phù hợp với thông lệ quốc tế, đồng thời vẫn khuyến khích các dòng vốn đầu tư dài hạn có trách nhiệm.

Nhìn tổng thể, tương lai của ngành bảo hiểm không chỉ nằm ở chức năng bảo vệ tài chính mà còn ở vai trò của một nhà đầu tư tổ chức dài hạn, mang tính ổn định và có kỷ luật cao. Một thị trường vốn trưởng thành không được đo bằng lượng vốn giao dịch mỗi ngày, mà bằng tỷ trọng của những dòng vốn đủ dài hạn, đủ kiên nhẫn và đủ kỷ luật để đồng hành cùng doanh nghiệp trong suốt một chu kỳ phát triển. Đó cũng chính là giá trị cốt lõi mà dòng vốn bảo hiểm có thể mang lại cho nền kinh tế.

Bảo hiểm và nguồn vốn 1 triệu tỷ đồng: Kỷ luật tạo lợi nhuận bền vững cho 'tay chơi lớn'

Tài chính

(VNF) - Các doanh nghiệp ngành bảo hiểm đang đầu tư trở lại nền kinh tế một khoản vốn “khổng lồ”, đến nay vượt 1 triệu tỷ đồng. Vậy, danh mục đầu tư của các “cá mập” bảo hiểm như thế nào và nguyên tắc đầu tư ra sao?

TIN LIÊN QUAN

- Hơn 1 triệu tỷ đồng đầu tư của DN bảo hiểm đang ‘nằm’ ở đâu? 14/06/2026 09:30

- Nhận diện nhóm đầu tư thầm lặng, bơm hơn 1 triệu tỷ đồng vào nền kinh tế 21/05/2026 12:30

- 'Người Việt dần coi bảo hiểm là công cụ phòng vệ tài chính' 19/06/2026 01:00

Cùng chuyên mục

Cổ phiếu REE về đáy hơn một năm giữa lúc bà Mai Thanh rút lui dần

(VNF) - Cổ phiếu REE đã mất khoảng 21% giá trị chỉ trong ba tháng, rơi xuống vùng thấp nhất hơn một năm trong bối cảnh doanh nghiệp bước vào giai đoạn chuyển giao thế hệ lãnh đạo.

Liệu kỳ lân MoMo có bị khối ngoại ‘nuốt chửng’?

26/06/26 14:30 (GMT+7)

(VNF) - Thông tin MoMo có thể bán tới 50% cổ phần không chỉ làm nóng thị trường M&A mà còn đặt ra nhiều câu hỏi về sức hút của kỳ lân fintech này đối với dòng vốn ngoại, cũng như giá trị thực sự mà các nhà đầu tư đang theo đuổi phía sau một ứng dụng thanh toán.

‘Kích hoạt’ cảnh báo hệ số K đối với những hành vi bất thường về hoá đơn điện tử

26/06/26 14:00 (GMT+7)

(VNF) - Cơ quan thuế đã có những hướng dẫn việc tuân thủ sử dụng hoá đơn điện tử, trong đó lưu ý người nộp thuế về “kích hoạt” cảnh báo hệ số K khi phát hiện rủi ro.

Đào tạo nhân lực cho VIFC: Không thể theo tư duy cũ

26/06/26 08:00 (GMT+7)

(VNF) - Việc phát triển nguồn nhân lực phục vụ Trung tâm Tài chính Quốc tế không chỉ dựa vào nỗ lực của các cơ sở đào tạo mà cần được đặt trong một chiến lược tổng thể ở cấp quốc gia.

Thành công của trung tâm tài chính quốc tế được đo bằng gì?

26/06/26 07:30 (GMT+7)

(VNF) - TS Nguyễn Thị Mỹ Linh cho rằng, thành công của một trung tâm tài chính quốc tế giờ đây không chỉ được đo bằng quy mô dòng vốn hay giá trị giao dịch, mà bởi khả năng tạo ra giá trị thực cho nền kinh tế, phát triển nguồn nhân lực chất lượng cao và xây dựng lợi thế cạnh tranh dài hạn.

SSI, VietinBank và Visa ra mắt thẻ đồng thương hiệu, chủ thẻ được tặng cổ phiếu CTG

25/06/26 16:45 (GMT+7)

(VNF) - SSI, VietinBank và Visa ra mắt thẻ đồng thương hiệu ProfitX, chủ thẻ được tặng cổ phiếu CTG, giảm phí giao dịch và lãi suất margin.

VIFC: Làm sao để hút định chế tài chính toàn cầu?

25/06/26 12:30 (GMT+7)

(VNF) - Để kéo các định chế tài chính toàn cầu về với IFC Việt Nam, điều quan trọng không nằm ở những dự án hào nhoáng, mà là định hướng của chính sách, khả năng kiểm soát ngoại hối, dòng vốn, khả năng chuyển đổi tiền tệ cũng như xếp hạng tín nhiệm quốc gia, bên cạnh đó là một hệ sinh thái hoàn chỉnh.

NCTS muốn nâng cổ tức lên 100%, đón cơ hội ở sân bay Gia Bình

25/06/26 10:45 (GMT+7)

(VNF) - NCTS dự kiến nâng tỷ lệ cổ tức năm 2026 lên 100%, đồng thời tìm kiếm cơ hội tại Cảng hàng không quốc tế Gia Bình và các khu vực lân cận.

Cách nào tạo cú hích cho thị trường carbon từ nền tảng Trung tâm tài chính quốc tế?

25/06/26 10:30 (GMT+7)

(VNF) - Các trung tâm tài chính quốc tế đóng vai trò quan trọng trong việc cung cấp hạ tầng giao dịch, phát triển các công cụ tài chính carbon, tăng tính thanh khoản và thúc đẩy minh bạch thông tin.

Lộc Trời, Angimex và những ‘ông lớn’ buôn gạo hụt hơi trên đường đua

25/06/26 10:00 (GMT+7)

(VNF) - Đằng sau bức tranh tăng trưởng của ngành gạo là sự phân hóa ngày càng rõ nét giữa các doanh nghiệp. Trong khi một số đơn vị tận dụng được lợi thế chuỗi giá trị để duy trì hiệu quả kinh doanh, nhiều tên tuổi từng dẫn dắt thị trường như Lộc Trời, Angimex hay HKB lại đang hụt hơi vì gánh nặng tài chính và những khó khăn kéo dài trong hoạt động sản xuất, kinh doanh.

Vốn chủ sở hữu âm 73 tỷ đồng, Vật liệu Xây dựng Bến Tre nguy cơ mất tư cách công ty đại chúng

25/06/26 09:45 (GMT+7)

(VNF) - Công ty cổ phần Vật liệu Xây dựng Bến Tre (UPCoM: VXB) vừa có văn bản báo cáo Ủy ban Chứng khoán Nhà nước (UBCKNN) về việc không còn đáp ứng điều kiện của một công ty đại chúng do vốn chủ sở hữu âm hơn 73 tỷ đồng.

Cảnh báo Bitcoin có thể rớt giá về mức 59.000 USD

25/06/26 09:15 (GMT+7)

(VNF) - Wintermute cảnh báo Bitcoin đang đối mặt với áp lực giảm giá trong bối cảnh thanh khoản thị trường suy yếu, dòng tiền ETF chưa có dấu hiệu cải thiện.

Có lãi liên tiếp 2 năm, vì sao kỳ lân MoMo chọn bán 50% cổ phần thay vì IPO?

25/06/26 09:00 (GMT+7)

(VNF) - Sau hai năm liên tiếp ghi nhận lợi nhuận và khép lại giai đoạn "đốt tiền", MoMo bất ngờ hoãn lại kế hoạch IPO, niêm yết từng ấp ủ, thay vào đó là khả năng bán 50% cổ phần.

Trung tâm Tài chính Quốc tế Việt Nam không phải là 'Dubai tiếp theo'

25/06/26 08:00 (GMT+7)

(VNF) - Theo VinaCapital, VIFC được định vị là kênh thu hút dòng vốn quốc tế phục vụ nhu cầu phát triển của nền kinh tế, thay vì trở thành trung tâm quản lý tài sản toàn cầu như mô hình Dubai. Với nhu cầu vốn đầu tư ước tính khoảng 1,5 nghìn tỷ USD, VIFC được kỳ vọng sẽ đóng vai trò kết nối dòng vốn ngoại với các dự án hạ tầng và công nghiệp trọng điểm của Việt Nam.

Bầu Đức mua thêm 4 triệu cổ phiếu Hoàng Anh Gia Lai

24/06/26 20:29 (GMT+7)

(VNF) - Ông Đoàn Nguyên Đức (Bầu Đức) vừa đăng ký mua thêm 4 triệu cổ phiếu HAG nhằm gia tăng tỷ lệ sở hữu tại Hoàng Anh Gia Lai. Đây là lần thứ năm từ đầu năm ông Đức đăng ký mua cổ phiếu HAG.

Cổ phiếu LTG của Lộc Trời bị đình chỉ giao dịch

24/06/26 18:38 (GMT+7)

(VNF) - Cổ phiếu LTG của Lộc Trời bị chuyển từ diện hạn chế sang đình chỉ giao dịch trên sàn chứng khoán Hà Nội do chưa nộp báo cáo tài chính kiểm toán năm 2024.

Ngân sách nhà nước thu hơn 1,4 triệu tỷ đồng chỉ sau 6 tháng

24/06/26 17:29 (GMT+7)

(VNF) - Tính đến ngày 18/6, tổng thu ngân sách nhà nước đã vượt 1,4 triệu tỷ đồng, tăng 16,8% so với cùng kỳ năm trước và hoàn thành hơn 57% dự toán cả năm. Động lực tăng trưởng chủ yếu đến từ sự bứt phá của khu vực doanh nghiệp tư nhân, doanh nghiệp FDI và doanh nghiệp nhà nước.

'Bàn tay Midas' của ông Phạm Nhật Vượng: VIC-VHM-LPB kéo VN-Index áp sát đỉnh

24/06/26 16:48 (GMT+7)

(VNF) - Sự hiện diện của ông Phạm Nhật Vượng tại LPBank tiếp tục tạo hiệu ứng lan tỏa trên thị trường, khi LPB nối dài chuỗi tăng, cùng bộ đôi VIC-VHM kéo VN-Index áp sát vùng đỉnh lịch sử.

Tập đoàn DIC không góp vốn vào dự án Nam Tiến 2 quy mô hơn 4.253 tỷ đồng

24/06/26 14:00 (GMT+7)

(VNF) - Tổng công ty Đầu tư phát triển Xây dựng (Tập đoàn DIC ) không thực hiện góp vốn thành lập Công ty TNHH Bất động sản Saigonres Vạn Xuân để thực hiện dự án Khu đô thị Nam Tiến 2.

Cổ phiếu LPB lập đỉnh lịch sử sau 2 phiên tăng kịch biên độ

24/06/26 10:30 (GMT+7)

(VNF) - Sự xuất hiện của tỷ phú Phạm Nhật Vượng trong cơ cấu cổ đông LPBank đã thu hút sự chú ý của giới đầu tư, góp phần đưa cổ phiếu LPB tăng trần 2 phiên liên tiếp và lập đỉnh lịch sử.

'Bản đồ' doanh nghiệp gạo trên sàn chứng khoán: Ai đang dẫn dắt cuộc chơi?

24/06/26 10:00 (GMT+7)

(VNF) - Dù Việt Nam thuộc nhóm những quốc gia xuất khẩu gạo hàng đầu thế giới, số doanh nghiệp gạo trên sàn chứng khoán lại khá hạn chế. Đằng sau những cái tên quen thuộc là sự khác biệt đáng kể về quy mô, mô hình kinh doanh và lợi thế cạnh tranh trong chuỗi giá trị lúa gạo.

Chưa được MSCI gọi tên, chứng khoán Việt Nam còn cách nhóm mới nổi ASEAN bao xa?

24/06/26 09:30 (GMT+7)

(VNF) - So với Thái Lan, Malaysia hay Indonesia, chứng khoán Việt Nam không hoàn toàn thua kém trong đánh giá khả năng tiếp cận thị trường toán cầu của MSCI. Tuy nhiên, những điểm còn thiếu lại nằm đúng ở các tiêu chí cốt lõi mà dòng vốn tổ chức quốc tế đặc biệt coi trọng.

Chứng khoán không còn dễ kiếm tiền: Giai đoạn 'thủy triều dâng, tàu nào cũng nổi' khép lại

24/06/26 09:15 (GMT+7)

(VNF) - Theo lãnh đạo ABS, giai đoạn "thủy triều dâng, tàu nào cũng nổi" đã qua. Thị trường chứng khoán sẽ phân hóa mạnh mẽ giữa các doanh nghiệp có nền tảng tốt và những doanh nghiệp yếu kém.

Lỡ hẹn Watch List: Chứng khoán Việt Nam cần những 'kiến trúc sư' hiểu 'luật' của MSCI

24/06/26 08:30 (GMT+7)

(VNF) - Theo ông Nguyễn Thế Minh, khi MSCI ngày càng siết chặt các tiêu chí theo hướng “đầu tư thực chất” (investability), từ room ngoại, free-float đến thanh khoản, chính áp lực đó có thể trở thành động lực để Việt Nam thúc đẩy những cải cách sâu hơn, bài bản hơn và bền vững hơn.

Tin khác

Cổ phiếu REE về đáy hơn một năm giữa lúc bà Mai Thanh rút lui dần

(VNF) - Cổ phiếu REE đã mất khoảng 21% giá trị chỉ trong ba tháng, rơi xuống vùng thấp nhất hơn một năm trong bối cảnh doanh nghiệp bước vào giai đoạn chuyển giao thế hệ lãnh đạo.

MULTIMEDIA

Công trường nút giao Phạm Tu - Đường 70 thi công trở lại sau 12 năm ách tắc

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.