Bảo hiểm liên kết đơn vị: 5 lưu ý khi ký hợp đồng để tránh thiệt hại

Xuân Thạch -

09/01/2025 12:30 (GMT+7)

(VNF) - Đây là sản phẩm bảo hiểm nhân thọ (BHNT) thuộc loại hình bảo hiểm liên kết đầu tư, trong đó cơ cấu phí bảo hiểm được tách bạch giữa phần bảo hiểm và phần đầu tư. Theo chuyên gia, với sản phẩm tài chính phức tạp, người mua cần tìm hiểu kỹ trước khi "xuống tiền"

TIN LIÊN QUAN

- Mua bảo hiểm nhân thọ: 7 rủi ro cần lưu ý khi 'xuống tiền' 07/01/2025 08:30

Vừa bảo vệ, vừa đầu tư sinh lời

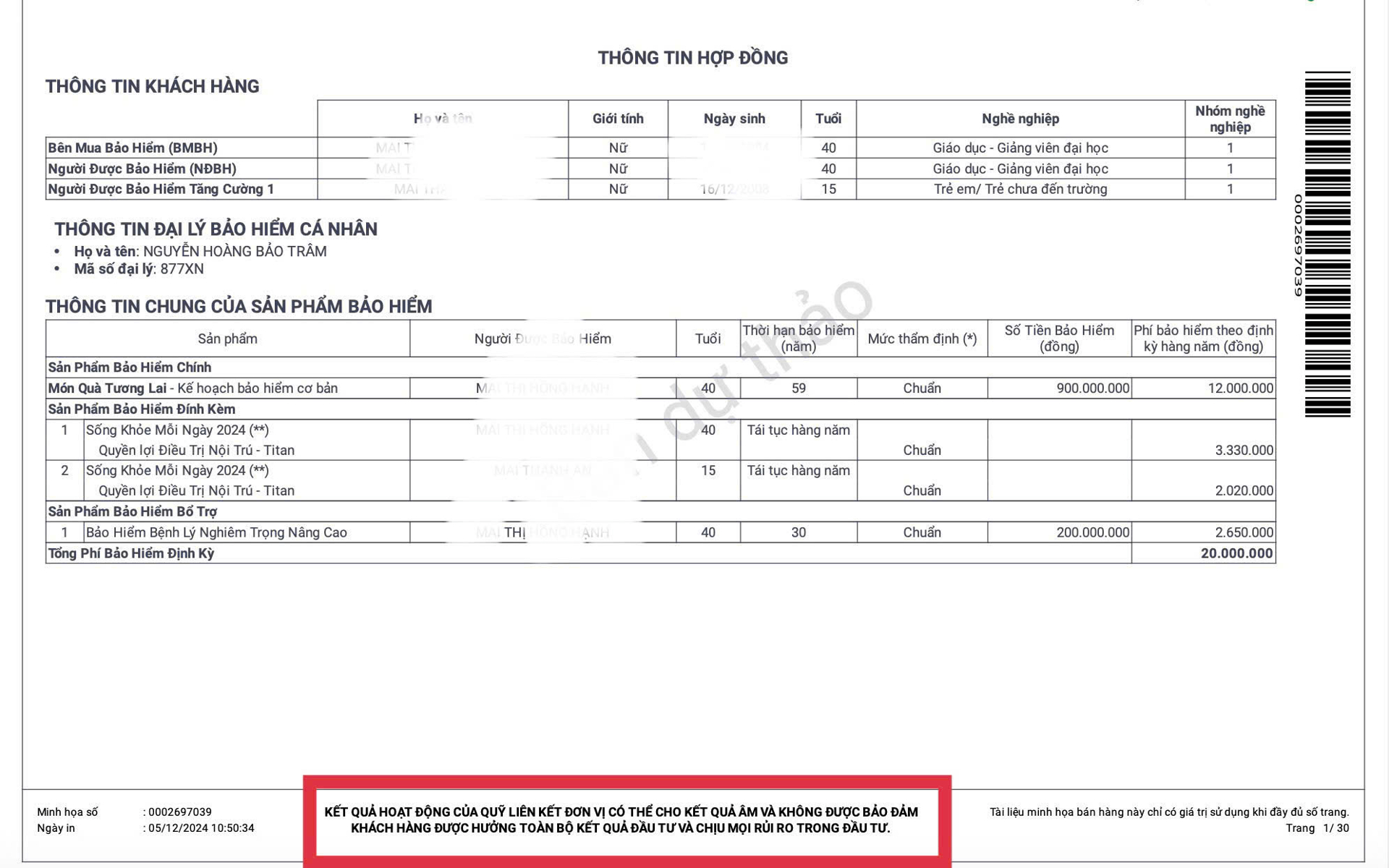

Chia sẻ với Đầu tư Tài chính, chị Mai Thị Hồng Hạnh (40 tuổi) ở Nam Từ Liêm, Hà Nội cho biết, vừa tham khảo sản phẩm bảo hiểm nhân thọ để tham gia. Chị kể được tư vấn viên của 2 hãng bảo hiểm là Manulife và Dai - ichi đưa ra 2 phương án. Trong đó chị khá ưng ý về sản phẩm Món quà Tương lai của Manulife khi quyền lợi bảo vệ khá cao, các quyền lợi như tai nạn, thương tật đã bao gồm trong sản phẩm chính.

Chị Hạnh nói, cũng đã được tư vấn viên chia sẻ, đây là sản phẩm bảo hiểm liên kết đơn vị (ILP), giúp vừa bảo vệ vừa đầu tư cho khách hàng, trong đó có các quỹ như Hưng thịnh, Quỹ tăng trưởng…cho người mua lựa chọn theo khẩu vị. Đồng thời, tư vấn cũng đã nói rõ về các loại phí khi tham gia bảo hiểm nhân thọ.

“Vẫn lăn tăn về câu chuyện đầu tư trong bảo hiểm, bởi mục tiêu khi tôi tìm đến bảo hiểm là muốn bảo vệ tài chính, rủi ro xảy ra thì được bảo hiểm chi trả”, chị Hạnh đắn đo.

Cũng được tư vấn về sản phẩm bảo hiểm đầu tư, nhưng chị Trần Thảo Phương (28 tuổi), ở Vinh, Nghệ An chia sẻ, chị quyết định tham gia sản phẩm Vita Sống Tự tin của bảo hiểm Generali cho bản thân, sau khi đã mua cho con trai. Chị Phương cho biết, được tư vấn giới thiệu cả sản phẩm liên kết đơn vị, và liên kết chung (UL) nhưng sau một hồi cân nhắc, chị đã lựa chọn sản phẩm liên kết chung.

“Tư vấn viên có chia sẻ đây là sản phẩm có cam kết chia lãi, tức nếu trường hợp công ty đầu tư thua lỗ, người tham gia sau 20 năm vẫn nhận về một khoản đáo hạn theo lãi suất cam kết”, chị Phương nói thêm.

Trao đổi với VietnamFinance, anh Trần Văn Huy, Quản lý kinh doanh một DNBH nhân thọ cho biết, hiện nay trên thị trường với sản phẩm bảo hiểm liên kết đầu tư có 2 loại, liên kết đơn vị và liên kết chung.

Về tính chất đầu tư, bảo hiểm liên kết chung khách hàng không được lựa chọn quỹ đầu tư theo khẩu vị và sẽ hưởng toàn bộ kết quả đầu tư của Quỹ liên kết chung, đồng thời không thấp hơn lãi suất cam kết được ghi nhận trên hợp đồng bảo hiểm, giúp khách hàng giảm thiểu những rủi ro đầu tư và duy trì kế hoạch tài chính ổn định. Còn với sản phẩm liên kết đơn vị, khách hàng tham gia được tùy chọn quỹ liên kết đơn vị theo khẩu vị, được hưởng toàn bộ kết quả nhưng chịu mọi rủi ro đầu tư từ các Quỹ liên kết đơn vị đã lựa chọn.

Cũng theo anh Huy, hiện nay gần như các DNBH nhân thọ tại Việt Nam đều đã triển khai bán sản phẩm liên kết đơn vị từ nhiều năm nay và đây cũng là xu hướng sản phẩm bảo hiểm trên thế giới.

5 lưu ý trước khi ký hợp đồng để tránh thiệt hại

Anh Trần Văn Huy đánh giá, sản phẩm bảo hiểm liên kết đơn vị rất phù hợp hiện nay nếu như người tham gia hiểu đúng, tin tưởng và duy trì dài hạn. Dưới đây là 5 lưu ý quan trọng trước khi quyết định “xuống tiền” tham gia sản phẩm bảo hiểm liên kết đơn vị.

Đầu tiên, phải hiểu đây là sản phẩm liên kết đầu tư, nghĩa là tiền đóng phí bảo hiểm sau khi trừ các loại phí sẽ được công ty bảo hiểm mang đi đầu tư. Liên kết chung đầu tư phần lớn vào trái phiếu chính phủ, trái phiếu doanh nghiệp được chính phủ bảo lãnh. Còn kiên kết đơn vị có nhiều quỹ, nhưng một số quỹ chọn đầu tư chủ yếu vào cổ phiếu để có tỷ suất lợi nhuận tốt hơn.

“Đầu tư là bắt buộc, thuộc tính năng của sản phẩm chứ không phải là không có nhu cầu đầu tư hay không”, anh Huy khẳng định.

Thứ hai, phải nắm rõ việc đầu tư này không đảm bão lãi suất bởi các Quỹ liên kết đơn vị được chọn khi ký hợp đồng bảo hiểm có tỷ lệ đầu tư nhất định vào cổ phiếu. Mà kênh này thì không đảm bão lãi và hoàn lại một khoản như liên kết chung. Nguyên tắc người mua chịu mọi rủi ro, nhưng có lợi nhuận tốt thì lại được nhận.

Thứ ba tài khoản hợp đồng khách hàng nắm giữ thực sự không phải là tiền, mà là số lượng đơn vị quỹ. Tức là sau khi người mua đóng phí bảo hiểm, số tiền còn lại sau khi trừ phí ban đầu (thường trừ trong vòng 3-5 năm đầu), sẽ được phân bổ vào Quỹ đã lựa chọn theo khẩu vị rủi ro (ví dụ chấp nhận rủi ro cao thì Quỹ có nhiều tỉ lệ cổ phiếu, chấp nhận rủi ro thấp thì ít cổ phiếu, nhiều trái phiếu) và quy đổi ra số lượng đơn vị quỹ.

Anh Huy ví dụ, chị A tham gia BHNT 20 triệu/năm, năm đầu tiên trừ phí ban đầu giả sử 80%, còn lại 4 triệu được phân bổ quỹ lựa chọn là Tăng trưởng. Quỹ này, tại thời điểm đó có giá là 20.000 đồng/đơn vị, lúc này giá trị tài khoản là 4 triệu đồng/20.000 đồng, tương đương 200 đơn vị Quỹ.

Tháng đầu tiên của năm hợp đồng sẽ căn cứ vào phí quản lý hợp đồng, phí bảo hiểm rủi ro để bán Quỹ đi, khấu trừ dần. Điều này, nếu khách hàng không hiểu thì có thể bị sốc bởi đầu năm tài khoản có 4 triệu nhưng cuối năm chỉ còn vài trăm ngàn vì Quỹ đang được bán dần để trừ phí hàng tháng.

“Những năm tiếp theo tài khoản sẽ tăng lên nhanh hơn do phí ban đầu giảm đi, phần còn lại mang đi đầu tư tăng và khiến cho giá trị tài khoản tăng lên nếu như giá trị đơn vị Quỹ đi khả quan”, anh Huy nói thêm.

Thứ tư, sản phẩm liên kết đơn vị được linh hoạt đóng phí sau một số năm tham gia nhất định, 3-5 năm tùy từng công ty, khách hàng được linh hoạt đóng phí trong những năm tiếp theo với nguyên tắc giá trị tài khoản hợp đồng lớn hơn 0, hợp đồng vẫn có hiệu lực (chi trả khi sự kiện bảo hiểm xảy ra).

Linh hoạt đóng phí là có thể đóng ít hơn, nhiều hơn hoặc tạm ngưng. Khi đó hợp đồng vẫn có hiệu lực nếu như số lượng đơn vị Quỹ trong tài khoản khi bán đi để trừ các khoản phí quản lý hợp đồng, phí bảo hiểm rủi ro vẫn lớn hơn 0. Đây là quyền lợi của khách hàng, nhưng cũng cần lưu ý về việc có thể quên nộp phí dẫn đến hợp đồng mất hiệu lực hoặc sẽ không được hưởng một số khoản thưởng định kỳ.

Cuối cùng, yếu tố an toàn trong bảo hiểm liên kết đầu tư được đặt lên hàng đầu. Các DNBH nhân thọ uỷ thác đầu tư cho các công ty Quản lý Quỹ nên hiệu suất cũng ở mức khá tốt. Thực tế nhiều năm qua, công ty quản lý Quỹ thường có hiệu suất đầu tư lớn hơn tỷ suất lợi nhuận chung của VN-index. Ví dụ như kết thúc năm 2024, VN- Index tăng 12,1% nhưng các quỹ như VinaCapital, SSIAM, VCBF…có hiệu suất cao hơn rất nhiều từ 20-30%.

Điều này là do các công ty quản lý quỹ có đội ngũ các chuyên gia giàu kinh nghiệm phân tích và đánh giá kỹ càng trước các quyết định đầu tư. Khách hàng có thể yên tâm tham gia bảo hiểm để được bảo vệ và đầu tư ủy thác.

Được 'cởi trói', bảo hiểm bước vào giai đoạn 'tiền tăng trưởng'

Tài chính tiêu dùng

(VNF) - Với những tín hiệu tích cực từ phục hồi kinh tế, dân trí tài chính nâng cao, nhiều chuyên gia cho rằng, 2025 sẽ là giai đoạn “tiền tăng trưởng” của ngành bảo hiểm.

TIN LIÊN QUAN

- Vi phạm kinh doanh bảo hiểm: Nhận án phạt đến 200 triệu đồng 02/01/2025 09:45

- Thu nhập thấp, dành 500.000 đồng/tháng mua bảo hiểm nhân thọ được không? 29/12/2024 11:00

- Mua bảo hiểm nhân thọ: Biết rõ những điều này, không lo bị thiệt về sau 23/12/2024 07:30

Cùng chuyên mục

Chọn bảo hiểm nhân thọ để đầu tư tích lũy: Cân nhắc 'thêm cái này thì giảm cái kia'

(VNF) - Theo chuyên gia tài chính cá nhân, bảo hiểm nhân thọ liên kết đơn vị là dòng sản phẩm “đa di năng” nhiều ưu điểm, nổi bật là tính năng đầu tư. Tuy nhiên, người tham gia cần am hiểu tài chính, tìm hiểu rõ sản phẩm để có thể tối ưu hoá được mục tiêu này.

Đưa doanh thu phí bảo hiểm đạt 3,5% GDP: Dư địa rất lớn từ mảng phi nhân thọ

11/03/26 12:00 (GMT+7)

(VNF) - Với nhiều yếu tố tích cực ủng hộ cho bảo hiểm phi nhân thọ mở rộng dư địa tăng trưởng, dự kiến mảng này sẽ đóng góp lớn cho mục tiêu doanh thu phí bảo hiểm trung bình trên GDP đạt 3,3 – 3,5% của Chính phủ đề ra vào năm 2030.

Bảo hiểm nhân thọ Techcom Life có tân Tổng Giám đốc

11/03/26 10:50 (GMT+7)

(VNF) - Hội đồng quản trị của Techcom Life đã chính thức bổ nhiệm ông Mukesh Pilania giữ chức Tổng Giám đốc (CEO).

Chi tiền tỷ mua bảo hiểm nhân thọ ‘dưỡng già’: Đáng giá nhưng không phải ai cũng phù hợp

10/03/26 11:00 (GMT+7)

(VNF) - Chuyên gia đánh giá, đây là một sản phẩm khá hay nhưng có tệp khách hàng rất rõ ràng, người tham gia cần xem xét đầy đủ các yếu tố về mục tiêu tài chính, nhu cầu bảo hiểm trước khi quyết định tham gia.

Đưa doanh thu bảo hiểm đạt 3,5% GDP: Niềm tin thị trường là yếu tố quyết định

10/03/26 09:30 (GMT+7)

(VNF) - Ông Nguyễn Anh Tuấn – Chủ tịch HĐQT VINARE, Phó Chủ tịch Hiệp hội Bảo hiểm Việt Nam cho rằng, điều quan trọng không phải đạt được con số 3,5% GDP bằng mọi giá mà phải đạt được một cách bền vững, trong đó niềm tin thị trường sẽ là yếu tố quyết định.

Manulife Việt Nam ra mắt sản phẩm bảo hiểm liên kết đơn vị Xanh Phú Quý

09/03/26 17:20 (GMT+7)

(VNF) - Manulife Việt Nam ra mắt Xanh Phú Quý (Evergreen Prosperity), sản phẩm bảo hiểm liên kết đơn vị thế hệ mới, được thiết kế nhằm đáp ứng nhu cầu ngày càng tăng của khách hàng về bảo vệ tài chính, đầu tư dài hạn và tích lũy tài sản để kiến tạo gia sản nhiều thế hệ.

Home Credit Tết 2026: Từ giai điệu ‘quốc dân’ đến hành trình ‘Góp’ Tết trọn vẹn

09/03/26 14:00 (GMT+7)

(VNF) - Với hơn 38 triệu lượt xem trên các nền tảng số, chiến dịch "Góp nên Tết nhà vô giá" của Home Credit đã thực sự trở thành một phần hơi thở của Tết Bính Ngọ. Bằng cách lấy sự thấu hiểu làm tâm điểm, thương hiệu không chỉ mang đến trợ lực tài chính kịp thời mà còn lan tỏa những giá trị nhân văn sâu sắc, góp phần tạo nên một mùa Tết ấm áp cho cộng đồng.

Gen Z mê thẻ tín dụng: Thiết lập kỷ luật tài chính, từ bỏ thói quen 'cứ quẹt trước đã'

03/03/26 11:00 (GMT+7)

(VNF) - Thẻ tín dụng không còn là hình ảnh của những món nợ tiêu dùng, mà trở thành một phần trong cách Gen Z quản lý tiền bạc thực tế và có tính toán hơn.

AlphaRe ra mắt: Kế thừa giá trị Việt, ứng dụng trí tuệ nhân tạo

02/03/26 08:00 (GMT+7)

(VNF) - Ngày 27/02/2026 tại Hà Nội, Công ty Cổ phần Tái bảo hiểm Alpha (AlphaRe) chính thức ra mắt thị trường, đánh dấu bước phát triển mới của ngành bảo hiểm Việt Nam trong bối cảnh cấu trúc rủi ro toàn cầu đang thay đổi nhanh chóng và ngày càng phức tạp.

Hợp đồng bảo hiểm nhân thọ lớn nhất thế giới được ký kết giá trị 300 triệu USD

01/03/26 07:45 (GMT+7)

(VNF) - Với giá trị bảo hiểm lên đến 300 triệu USD, đây là hợp đồng bảo hiểm nhân thọ lớn nhất thế giới được phát hành tính đến thời điểm này.

Bảo hiểm phát tín hiệu phục hồi, mở ra cơ hội tăng tốc dài hạn

28/02/26 12:30 (GMT+7)

(VNF) - Trong tháng 1/2026, doanh thu phí bảo hiểm nhân thọ đạt hơn 10.000 tỷ đồng, tăng nhẹ 0,5% so với cùng kỳ, đây là con số mở ra nhiều tín hiệu phục hồi cho mảng này sau một thời gian dài tăng trưởng âm.

Thế hệ 'bánh mỳ kẹp': Áp lực trẻ hóa và bài toán quản lý tài sản từ tuổi 30

27/02/26 10:15 (GMT+7)

(VNF) - Thế hệ “bánh mỳ kẹp” đang dần trẻ hóa trong bối cảnh giá tài sản leo thang, diễn biến của các loại tài sản, nhất là giá nhà ở các thành phố lớn, giá vàng hay giá kim loại quý… đều tăng rất nhanh.

Tỷ lệ tổn thương cơ thể do K Giáp chưa hợp lý: Bộ Y tế 'hứa' sửa trong 2026

26/02/26 10:45 (GMT+7)

(VNF) - Cục Quản lý, khám chữa bệnh (Bộ Y tế) khẳng định, tỷ lệ tổn thương cơ thể do ung thư tuyến giáp quy định tại Thông tư số 28 chưa hợp lý, đơn vị đã đề xuất Bộ Y tế có lộ trình sửa đổi sớm nhất trong năm 2026.

Quẹt thẻ tín dụng 'săn' vàng vía Thần Tài: Mua 1 chỉ được tặng cả triệu đồng

26/02/26 08:15 (GMT+7)

(VNF) - Không chỉ xếp hàng mua vàng lấy vía đầu năm, nhiều người còn tận dụng thẻ tín dụng để “săn” hoàn tiền, biến ngày vía Thần Tài thành cuộc đua tối ưu lợi ích tài chính.

Doanh thu phí bảo hiểm trên GDP sụt giảm, chỉ tiêu Chiến lược tài chính toàn diện quốc gia chưa đạt

25/02/26 07:45 (GMT+7)

(VNF) - Đây là một trong 9 chỉ tiêu của Chiến lược tài chính toàn diện quốc gia giai đoạn 2020 – 2025 nhưng chưa hoàn thành mục tiêu đề ra.

Bảo hiểm nhân thọ chạy đua công nghệ: Đòn bẩy tái cấu trúc toàn diện mô hình kinh doanh

20/02/26 08:45 (GMT+7)

(VNF) - Đại diện các DN bảo hiểm nhấn mạnh, công nghệ đã trở thành đòn bẩy bứt phá không giới hạn cho các doanh nghiệp bảo hiểm, giúp tái cấu trúc toàn diện mô hình kinh doanh và nâng cao năng lực cạnh tranh trên thị trường.

Đề xuất hỗ trợ tối đa 95% phí bảo hiểm nông nghiệp cho nông dân

20/02/26 07:15 (GMT+7)

(VNF) - Theo Bộ Tài chính, một số điểm mới đã được đề xuất sửa đổi, bổ sung nhằm khuyến khích phát triển bảo hiểm nông nghiệp như tăng mức đề xuất hỗ trợ, mở rộng đối tượng tham gia…

'Ngành bảo hiểm nhân thọ đang tích luỹ nền tảng để đi xa hơn'

19/02/26 13:30 (GMT+7)

(VNF) - Chuyên gia bảo hiểm Lê Minh nêu quan điểm, 2025 là một năm ngành bảo hiểm tích luỹ nền tảng, giai đoạn tới sẵn sàng thay đổi cả về chất và lượng để đi xa hơn.

Bảo hiểm từ chối trả 5,5 tỷ vì khách 'giấu bệnh hiểm nghèo'

18/02/26 14:30 (GMT+7)

(VNF) - Một khách hàng bị bảo hiểm từ chối chi trả 5,5 tỷ đồng vì 'giấu bệnh hiểm nghèo'. Bài học rút ra là khách hàng cần có trách nhiệm cung cấp đầy đủ thông tin khi mua bảo hiểm.

Không chỉ ‘cải cách’, giai đoạn mới bảo hiểm nhân thọ cần 1 hệ sinh thái mới

15/02/26 16:00 (GMT+7)

(VNF) - TS Lê Bá Chí Nhân cho biết, việc thay đổi toàn diện về sản phẩm trong ngắn hạn chưa đạt kết quả như kỳ vọng nhưng hơn hết, ngành bảo hiểm bảo hiểm nhân thọ cần một sự chuyển đổi toàn diện mới có thể “sáng lên” theo nghĩa lành mạnh và bền vững.

Bảo hiểm nhân thọ MB Life có tân Tổng Giám đốc

12/02/26 09:45 (GMT+7)

(VNF) - Công ty TNHH Bảo hiểm nhân thọ MB Ageas (MB Life) vừa công bố quyết định bổ nhiệm ông Lê Viết Hải giữ chức vụ Tổng giám đốc.

Cashback thẻ tín dụng giảm ‘sốc’ từ 10% xuống 0,5%: Khơi mào làn sóng huỷ thẻ?

10/02/26 14:30 (GMT+7)

(VNF) - KBank Vietnam đã điều chỉnh tỷ lệ hoàn tiền thẻ tín dụng (cashback) giảm mạnh từ 10% xuống chỉ còn 0,5%, tối đa 1 triệu đồng cho mỗi kỳ sao kê.

Thẻ ngân hàng đã khóa nhưng tài khoản vẫn bị trừ tiền

10/02/26 11:30 (GMT+7)

(VNF) - Không ít khách hàng bất ngờ khi tài khoản vẫn bị trừ tiền dù thẻ ngân hàng đã được khóa. Đây là một trong những nhầm lẫn phổ biến giữa thao tác khóa thẻ tạm thời và việc hủy thẻ vĩnh viễn.

Tìm động lực cho tăng trưởng 2026: MB kỳ vọng lớn vào mảng bảo hiểm

08/02/26 09:45 (GMT+7)

(VNF) - Theo lãnh đạo MB, với sự tăng trưởng từ dịch vụ bảo hiểm của các thành viên trong năm 2025 thì mảng này được cho sẽ là “enzim”cho nguồn thu của nhà băng này trong năm 2026.

Hợp tác Techcombank – Techcom Life và IVI Group: Tăng trải nghiệm khách hàng bằng dịch vụ chăm sóc sức khoẻ số

06/02/26 19:20 (GMT+7)

(VNF) - Ngày 6/2/2026 – Techcombank, Techcom Life và IVI Group công bố hợp tác triển khai các giá trị gia tăng (Value-Added Services – VAS) trong chăm sóc sức khỏe trên nền tảng IVIE – Bác sĩ ơi, hướng tới gia tăng trải nghiệm và mức độ gắn kết của khách hàng trong suốt vòng đời hợp đồng bảo hiểm, đồng thời đóng góp vào tầm nhìn hệ sinh thái tài chính - bảo hiểm - y tế số tại Việt Nam.

Tin khác

Chọn bảo hiểm nhân thọ để đầu tư tích lũy: Cân nhắc 'thêm cái này thì giảm cái kia'

(VNF) - Theo chuyên gia tài chính cá nhân, bảo hiểm nhân thọ liên kết đơn vị là dòng sản phẩm “đa di năng” nhiều ưu điểm, nổi bật là tính năng đầu tư. Tuy nhiên, người tham gia cần am hiểu tài chính, tìm hiểu rõ sản phẩm để có thể tối ưu hoá được mục tiêu này.

MULTIMEDIA

Tiến độ xây dựng 9.000 căn nhà ở xã hội tại Hưng Yên của Hòa Phát

(VNF) - Dự án nhà ở xã hội ở Khu công nghiệp Yên Mỹ 2 có tổng vốn đầu tư hơn 4.960 tỷ đồng, phục vụ dân số khoảng 11.500 người.