Công ty tài chính điêu đứng: Nhức nhối nạn 'bùng nợ', ôm lỗ nặng nghìn tỷ

Minh Dũng -

07/10/2023 23:11 (GMT+7)

(VNF) - Làn sóng "bùng nợ" đang khiến các công ty tài chính điêu đứng. Tình trạng “rủ nhau bùng nợ” sẽ dẫn tới nhiều hệ lụy không chỉ với các công ty tài chính mà cả với chính người đi vay.

Công ty tài chính điêu đứng vì “bùng nợ” có tổ chức

Trong những năm qua, lĩnh vực tài chính tiêu dùng đã mang lại nhiều lợi ích cho người dân, đóng góp không nhỏ vào tăng trưởng của nền kinh tế, bổ trợ cho hoạt động cho vay của các ngân hàng cũng như góp phần đẩy lùi vấn nạn tín dụng đen.

Dù được đánh giá là lĩnh vực có nhiều tiềm năng và dư địa phát triển tại Việt Nam nhưng tài chính tiêu dùng đang gặp nhiều khó khăn và cản trở để có thể tiếp tục phát triển một cách lành mạnh và hiệu quả.

Nhìn vào thực tế trong 6 tháng đầu năm 2023, có thể thấy bức tranh hết sức “ảm đạm” của các công ty tài chính. Hầu hết công ty tài chính tiêu dùng đã rơi vào cảnh thua lỗ kéo dài hoặc lợi nhuận suy giảm.

Đơn cử, FE Credit từng nhiều năm chiếm lĩnh thị trường tài chính tiêu dùng tại Việt Nam với thị phần lên tới 50% lỗ gần 3.000 tỷ đồng. Shinhan Finance, công ty có vốn đầu tư từ Hàn Quốc, lỗ 246 tỷ đồng. Các công ty khác có thị phần lớn như Home Credit và Mcredit dù không lỗ nhưng đã chứng kiến mức sụt giảm lợi nhuận rất mạnh.

Trong bối cảnh kinh tế khó khăn khiến khách hàng hạn chế vay, nhiều công ty tài chính còn phải đối mặt với làn sóng "bùng nợ" một cách có chủ đích từ phía khách hàng. Nhiều khách hàng không trả nợ, vin vào lý do cơ quan chức năng gần đây "triệt phá đường dây đòi nợ", khởi tố, bắt giữ nhiều đối tượng thu hồi nợ theo kiểu "cưỡng đoạt tài sản", qua đó tẩy chay, chây ỳ việc trả nợ và có hành vi thách thức lại cán bộ thu hồi nợ khi bị nhắc nợ nhiều lần.

Đáng báo động, gần đây, nhiều đối tượng lợi dụng mạng xã hội Facebook, Zalo để lập ra nhiều hội nhóm với mục đích chia sẻ cách vay tiền của công ty tài chính tiêu dùng rồi trốn nợ, bùng nợ.

Nguy hiểm hơn là đã và đang có rất nhiều người dân tham gia các hội nhóm này để tìm hiểu, dò hỏi kinh nghiệm “bùng” nợ nhằm chiếm đoạt tài sản của các tổ chức tín dụng.

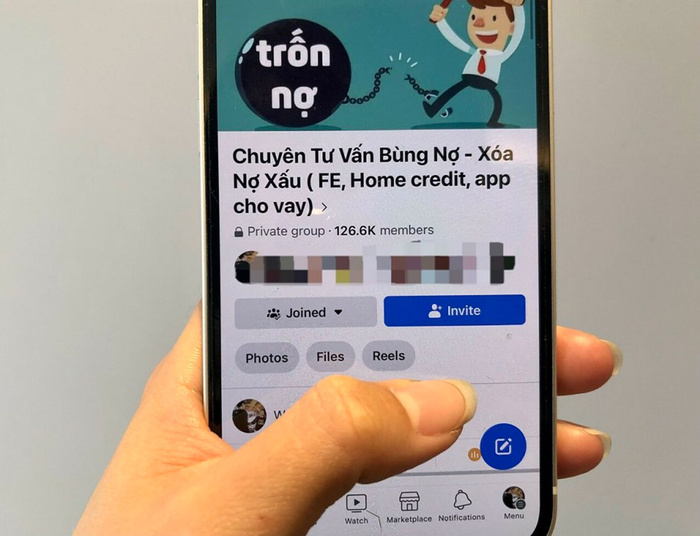

Chỉ cần lên mạng gõ cụm từ “cách bùng tiền qua app” sẽ cho một loạt những hội nhóm kín, mở với hàng chục nghìn thành viên hướng dẫn cách “bùng” tiền vay qua ứng dụng, như: “chuyên tư vấn bùng nợ”, “hội bùng app vay tiền online”, “bùng app cho vay tín dụng đen”, “bùng app và cách đối phó app”...

Đáng chú ý, ở các hội nhóm này, nhiều người thường xuyên liệt kê các app có thể vay tiền để kêu gọi mọi người tham gia đồng thời cổ súy người đi vay chây ỳ, trốn tránh việc trả nợ. Chỉ cần một bài viết đăng trong nhóm nói về ý định sẽ "bùng nợ" thì bên dưới sẽ có hàng chục, hàng trăm dòng bình luận theo kiểu "không sao đâu”, “càng trả càng nợ, bùng là hết nợ”…

Đặc biệt, nhiều thành viên trong các hội nhóm này không hề e ngại khoe khoang chiến tích bùng được tiền vay. Những admin giấu mặt còn hướng dẫn thành viên sử dụng các dịch vụ hỗ trợ vay qua các App, rồi trốn nợ bằng cách làm CCCD giả, bán tài khoản mạng xã hội ảo, bán danh bạ điện thoại ảo hay thậm chí là cả những bộ hồ sơ đẹp để dễ dàng vay tiền qua App.

Một trong nhiều hội nhóm tư vấn cách chây ỳ nợ của ứng dụng vay tiền.

Hệ lụy

Trong văn bản gửi Ngân hàng Nhà nước (NHNN) mới đây, Hiệp hội Ngân hàng Việt Nam (VNBA) cho biết, những tháng đầu năm 2023, hoạt động của các công ty tài chính tiêu dùng do NHNN cấp phép gặp nhiều khó khăn, nhất là hoạt động thu nợ.

Dù tình trạng “bùng”, trốn nợ đang diễn ra phổ biến nhưng chế tài với các khách hàng kiểu này chưa cao trong khi việc khởi kiện rất khó thực hiện với các khoản vay giá trị thấp. Việc này đang đẩy các công ty tài chính vào tình thế phải dừng cho vay mới để bảo toàn vốn, hạn chế rủi ro. Hơn nữa, việc trả nợ không đúng hạn của khách hàng buộc công ty tài chính tiêu dùng phải tăng chi phí cho hoạt động nhắc nợ, đòi nợ. Hậu quả là lãi suất cho vay bắt buộc phải được điều chỉnh tăng để bù lại rủi ro, tác động trực tiếp đến người đi vay.

Từ thực trạng trên, VNBA kiến nghị NHNN có cơ chế quản lý đặc thù với mảng tài chính tiêu dùng; nghiên cứu, ban hành quy định về trách nhiệm, nghĩa vụ của người đi vay với tổ chức tín dụng; có chế tài xử lý phạt người đi vay cố tình chây ỳ trả nợ.

Nợ xấu vay tiêu dùng tăng nhanh, tình trạng “rủ nhau bùng nợ” sẽ dẫn tới nhiều hệ lụy không chỉ với các công ty tài chính mà cả với chính người đi vay, những người xung quanh và xã hội.

Với việc “bùng nợ” vay từ ngân hàng, công ty tài chính tiêu dùng, những con nợ không chỉ đối diện với nguy cơ tiền mất tật mang, mà còn phải chịu trách nhiệm trước pháp luật.

Việc không trả nợ đúng hạn sẽ làm phát sinh phí phạt trễ hạn. Mức phí phạt sẽ được quy định theo chính sách của ngân hàng, công ty tài chính nơi cấp khoản vay và không hề là khoản tiền nhỏ.

Thêm nữa, mọi khoản nợ quá hạn dù chỉ 1 ngày đều được báo cáo và ghi nhận tại Trung tâm Thông tin tín dụng quốc gia Việt Nam (CIC). Nợ quá hạn càng lâu thì sẽ thuộc danh sách nhóm nợ càng cao. Khách hàng bị ghi nhận có nợ quá hạn tại CIC, thường gọi là ‘lịch sử tín dụng không tốt’, sẽ không còn cơ hội tiếp cận nguồn vốn tín dụng tại bất cứ ngân hàng hoặc công ty tài chính nào khác sau này.

Trong trường hợp xác định có dấu hiệu của tội phạm, cơ quan chức năng sẽ thực hiện điều tra và áp dụng các hình thức xử lý theo luật hiện hành, có thể bao gồm phạt hành chính, tịch thu tài sản, hay truy tố. Khung hình phạt của tội này tối thiểu là cải tạo không giam giữ đến 3 năm hoặc phạt tù từ 6 tháng đến 3 năm, tối đa có thể bị phạt tù lên tới 20 năm.

Giới chuyên gia cho rằng, để hạn chế tình trạng bùng nợ cần phải có sự nỗ lực của cả hai phía, bên cho vay và bên đi vay. Người dân cần tự nâng cao ý thức và phân biệt rõ về các tổ chức tài chính hợp pháp và bất hợp pháp, tỉnh táo trước những lời dụ dỗ trên các hội nhóm trên mạng. Trái lại, các công ty tài chính cũng cần phải nỗ lực để cải tiến, giúp thủ tục vay vốn đơn giản và gọn nhẹ hơn, giúp người dân dễ dàng tiếp cận với các nguồn tín dụng chính thống.

(VNF) - Theo MoMo, Sức Mạnh 2000 - Ánh sáng núi rừng" là dự án do Trung tâm Tình nguyện Quốc gia triển khai; MoMo đã ký hợp đồng chính thức với Trung tâm hỗ trợ kết nối quyên góp trên ứng dụng MoMo. Toàn bộ tiền quyên góp được MoMo chuyển vào tài khoản của Trung tâm Tình nguyện Quốc gia.

(VNF) - Chuyên gia kinh tế Trần Nguyên Đán cho rằng, dịch vụ “đòi” bồi thường bảo hiểm có thu phí là bình thường bởi bản chất của việc cung cầu. Tuy nhiên, từ vấn đề này đặt ra câu hỏi vai trò của DN bảo hiểm ở đâu trong quá trình chi trả bồi thường.

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

(VNF) - Theo chuyên gia, bảo hiểm gián đoạn kinh doanh rất quan trọng với các doanh nghiệp, đặc biệt nhóm sản xuất trong hoàn cảnh bị bão lũ, thiên tai nhưng hiện vẫn chưa phát triển được bởi các nguyên nhân khác nhau.

(VNF) - Theo ông Phạm Văn Đức - Phó Cục trưởng Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), bảo hiểm thiên tai đóng vai trò là công cụ “chống sốc”, giúp nền kinh tế Việt Nam giảm thiệt hại, nhanh chóng hồi phục sau thiên tai và tăng cường khả năng thích ứng với rủi ro khí hậu ngày càng gia tăng.

(VNF) - Chuyên gia cho rằng, trước những thiệt hại do biến đổi khí hậu ngày càng nặng nề thì bảo hiểm thiên tai là một công cụ giúp chia sẻ gánh nặng với người dân và nền tài chính quốc gia.

(VNF) - Nền kinh tế đã phải hứng chịu tổn thất hàng trăm nghìn tỷ đồng do thiên tai, bão lũ trong vòng một năm qua nhưng nhờ có bồi thường bảo hiểm, đời sống và các hoạt động sản xuất sớm được khôi phục trở lại.

(VNF) - Tiếp tục hành trình giúp nâng cao nhận thức, thay đổi thói quen để phòng ngừa các bệnh liên quan đến hệ tiêu hóa trong cộng đồng, đặc biệt là nhóm người trẻ từ 25 đến 45 tuổi, Manulife Việt Nam khởi động chiến dịch cộng đồng “Chọn XANH Cho KHỎE - Vì một Việt Nam thật khỏe”, từ tháng 11 - 12/2025.

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

(VNF) - Sau đợt mưa bão liên tiếp vừa qua, hàng loạt xe ô tô bị ngập nặng, gây ra thiệt hại nghiêm trọng. Đáng chú ý, có hồ sơ bồi thường cho thấy chi phí sửa chữa đã lên đến 90% giá trị chiếc xe, khiến nhiều chủ xe đứng trước nguy cơ mất trắng tài sản.

(VNF) - Theo MoMo, Sức Mạnh 2000 - Ánh sáng núi rừng" là dự án do Trung tâm Tình nguyện Quốc gia triển khai; MoMo đã ký hợp đồng chính thức với Trung tâm hỗ trợ kết nối quyên góp trên ứng dụng MoMo. Toàn bộ tiền quyên góp được MoMo chuyển vào tài khoản của Trung tâm Tình nguyện Quốc gia.

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.