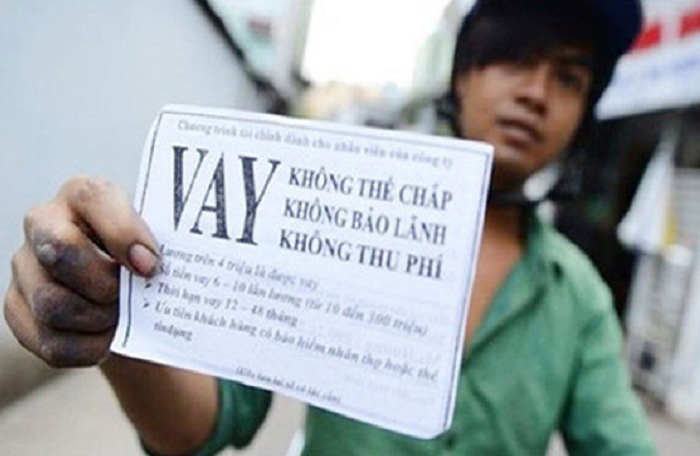

7 tình huống điển hình và 7 kỹ năng phòng ngừa tín dụng đen

Nhuệ Mẫn -

19/10/2020 07:24 (GMT+7)

Đây là chia sẻ của Trung tá Ngô Hồng Vương, Đội trưởng Phòng Trọng án Cục Cảnh sát hình sự tại hội nghị “Tuyên truyền mở rộng tín dụng ngân hàng, đấu tranh với hoạt động tín dụng đen và trao tặng an sinh xã hội” do Ngân hàng Nhà nước Việt Nam (NHNN) phối hợp với Bộ Công an tổ chức tại Hoà Bình, sáng ngày 17/10.

7 tình huống điển hình và 7 kỹ năng phòng ngừa tín dụng đen

Các tình huống điển hình của tín dụng đen

Thứ nhất, cho vay để phục vụ mua sắm phục vụ sản xuất, nhất là sản xuất nông nghiệp: có thể yêu cầm cố nhà cửa, đất đai, hoặc chính các công cụ sản xuất, nông sản để trả nợ.

Cụ thể, khi nhận tiền người nợ chỉ nhận được một phần tiền còn lại sau khi đã trừ tiền lãi và tiền phí, nhưng khi trả nợ thì phải trả toàn bộ số tiền đã vay. Đối với các cháu học sinh, công nhân, người lao động có thể cầm cố giấy tờ tùy thân, thẻ ATM trả lương..., khi không đủ khả năng trả nợ thì các đối tượng siết nợ khiến người thân, gia đình phải trả nợ thay nếu không sẽ bị đe dọa, chửi bới, ném chất bẩn, chất thải…

Thứ hai, khi cho vay thì lập các hợp đồng như: bán xe máy sau đó bắt người vay phải thuê lại xe máy đó để sử dụng, nếu không trả đủ tiền lãi các đối tượng sẽ chiếm đoạt xe máy đó.

Biến tướng việc cho vay bằng việc yêu cầu người nợ viết giấy biên nhận tiền để lo xin việc, chạy chức chạy quyền, nếu người nợ không trả đủ tiền thì sẽ bị các đối tượng tố cáo với Công an là lừa đảo. Hoặc trong hợp đồng thì cho vay với lãi suất rất thấp nhưng thu thêm các khoản phí (phí hợp đồng, phí xác minh, phí liên lạc...) với mức rất cao, thực ra là tiền lãi suất biến tướng…

Thứ ba, cho vay dưới hình thức cho người nợ tham gia vào chơi họ, hụi (trong nam gọi là biểu, phường), trong đó người nợ sẽ phải trả lãi cho người vay và chỉ nhận được số tiền vay đã bị trừ tiền lãi ngay từ đầu.

Thứ tư, sử dụng ứng dụng điện thoại, mạng xã hội Zalo, Facebook, Website để mời chào cho vay với lãi suất thấp nhưng thực tế cũng bắt người nợ phải trả tiền phí rất cao như những trường hợp bên trên.

Thứ năm, các đối tượng lừa đảo có thể sử dụng thủ đoạn đi vay với lãi suất rất cao so với lãi suất ngân hàng, hoặc kêu gọi đầu tư vốn cho các dự án bất động sản, kinh doanh đa cấp tài chính, kinh doanh tiền ảo, tham gia hụi, họ... với mức sinh lời, lãi suất rất cao. Từ đó, kéo theo nhiều người vì hám lợi đi vay người thân, bạn bè rồi đi cho vay lại.

Các đối tượng này có thể trả lãi 1-3 tháng để lấy lòng tin, nhưng sau đó có thể ôm tiền bỏ trốn. Dẫn đến nhiều trường hợp bể hụi, họ, vỡ nợ quy mô lớn trong thời gian vừa qua.

Thứ sáu, khi người nợ không đủ tiền trả, các đối tượng lại tiếp tục gợi ý cho người nợ lại đi vay của các đối tượng khác, các ứng dụng cho vay khác nhằm đáo nợ. Tuy nhiên, các khoản vay sau đấy, tiền lãi cộng dồn lại lên đến hàng chục, hàng trăm triệu đồng. Thực chất, các đối tượng, ứng dụng cho vay này đều là một, do các đối tượng lập ra để giăng bẫy người nợ...

Thứ bảy, nhiều người thân, gia đình, đồng nghiệp, bạn bè của người nợ, khi người nợ không trả lãi theo đúng hạn định, các đối tượng sẽ gửi hình ảnh ghép các thông tin bôi nhọ đến những người này, hoặc thậm chí nhắn tin, gọi điện chửi bới, đe dọa, giả làm Công an, Viện kiểm sát, Tòa án nhân dân để dọa truy tố trước pháp luật...

7 kỹ năng phòng ngừa

Thứ nhất, khi gặp khó khăn trong cuộc sống, người dân nên tìm đến các tổ chức tín dụng chính thống để được tư vấn những khoản vay, thậm chí có những ưu đãi để giải quyết các khó khăn trước mắt.

Thứ hai, tìm hiểu rõ các quy định về trả lãi, phạt trả lãi chậm, trả nợ gốc chậm. Trong đó đặc biệt lưu ý, cộng cả tiền lãi và tiền phí khác chia trên số tiền gốc mà quá cao (20%) thì cần cẩn thận.

Cụ thể, Lãi suất tại Điều 468 Bộ luật Dân sự quy định, trần lãi suất cao nhất là 20% (trừ trường quy định hợp pháp luật liên quan quy định khác).

Bên cạnh đó, Nghị định số 19/2019 /NĐ-CP về hụi, họ, biểu phường cũng hướng dẫn chi tiết về lãi, lãi suất trong hình thức chơi hụi, họ; Nghị quyết số 01/2014/NQ-HĐTP ngày 11/01/2019 của Hội đồng thẩm phán Toà án nhân dân tối cao về hướng dẫn áp dụng một số quy định của pháp luật về lãi, lãi suất, phạt vi phạm cũng giải thích các trường hợp cụ thể về lãi suất.

Điều 201 Bộ luật hình sự quy định lãi suất vượt quá 5 lần lãi suất cao nhất của Bộ luật Dân sự (được hiểu là 100%/năm), thu lời bất chính từ 30 triệu đồng trở lên thì bị truy cứu trách nhiệm hình sự về tội Cho vay lãi nặng trong giao dịch dân sự.

Nghị định 167/2013/NĐ-CP về xử phạt Vi phạm Hành chính trong lĩnh vực An ninh tiền tệ, Phòng cháy chữa cháy, bạo lực gia đình cũng quy định hình thức xử phạt hành vi cho vay lãi nặng của các cơ sở kinh doanh cầm đồ. Như vậy, nếu lãi suất cho vay vượt quá 20%/năm thì được coi là vi phạm. Tùy theo mức độ có thể bị xử phạt hành chính hay hình sự.

Ngoài ra, Trung tá Ngô Hồng Vương còn đưa ra lưu ý khác là khi vay không nên ký các hợp đồng không đúng bản chất như bán tài sản-thuê lại chính tài sản đó, giấy biên nhận tiền để xin việc, xin học... hoặc hợp đồng phản ánh lãi suất không đúng với lãi suất thực tế phải trả...

Thứ ba, cẩn thận với các ứng dụng, website cho vay trên mạng, cần đọc kỹ các thông tin để tránh bị các đối tượng lừa. Không cho các ứng dụng, website này được quyền truy cập vào danh bạ, các tài khoản mạng xã hội cá nhân...

Thứ tư, khi phát hiện các đối tượng cho vay lãi nặng, cần sớm nhất hoàn tất trả các khoản nợ. Nếu bị các đối tượng cho vay lãi quá 100% và thu lời bất chính trên 30 triệu thì đã có dấu hiệu tội phạm và báo ngay cho cơ quan công an.

Thứ năm, khi bị các đối tượng đe dọa, đập phá đồ đạc, gây tương tích, bắt cóc, bắt giữ người trái pháp luật để đòi nợ thì ngay lập tức báo cho cơ quan công an nơi gần nhất để giải quyết (có thể làm đơn tố cáo hoặc điện thoại để tố cáo).

Thứ sáu, cảnh giác trước những trường hợp có người đi vay, huy động vốn với lãi suất rất cao, sinh lời nhanh vì có thể đây là những đối tượng lừa đảo.

Thứ bảy, cảnh giác trường hợp các đối tượng giả làm Công an, Viện kiểm sát,Tòa án Nhân dân để đe dọa việc trả nợ, vì không có cơ quan Công an, Viện kiểm sát, Tòa án nhân dân nào nhắn tin thông báo yêu cầu trả nợ.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.