(VNF) - Trong khi BVH - đại diện của nhóm doanh nghiệp bảo hiểm nhân thọ - ghi nhận kết quả kinh doanh bảo hiểm tiêu cực trong quý II/2023 thì các doanh nghiệp bảo hiểm phi nhân thọ lại báo lãi hết sức khả quan. Bức tranh kinh doanh bảo hiểm đang chia hai nửa sáng – tối, giữa bối cảnh những bất cập trong ngành bảo hiểm nhân thọ bị phanh phui trong thời gian qua.

Trái ngược kết quả kinh doanh bảo hiểm

Cuộc khủng hoảng bảo hiểm nhân thọ đã cho thấy hiệu ứng tiêu cực ngày càng rõ rệt. Theo số liệu của Hiệp hội Bảo hiểm Việt Nam, tổng doanh thu phí bảo hiểm toàn thị trường 6 tháng đầu năm ước đạt 112.741 tỷ đồng, giảm 4,6% so với cùng kỳ năm 2022. Trong đó, doanh thu phí bảo hiểm phi nhân thọ ước đạt 34.910 tỷ đồng, tăng trưởng 3,3%; doanh thu phí bảo hiểm nhân thọ ước đạt 77.831 tỷ đồng, giảm 7,9%.

Đi sâu hơn vào khối bảo hiểm nhân thọ, tổng doanh thu phí bảo hiểm khai thác mới toàn thị trường 6 tháng đầu năm 2023 ước đạt 15.508 tỷ đồng, giảm tới 38,2% so với cùng kỳ năm trước.

Hiệu ứng này cũng phần nào được thể hiện trên kết quả kinh doanh của Tập đoàn Bảo Việt (HoSE: BVH) – doanh nghiệp kinh doanh bảo hiểm nhân thọ duy nhất trên sàn chứng khoán.

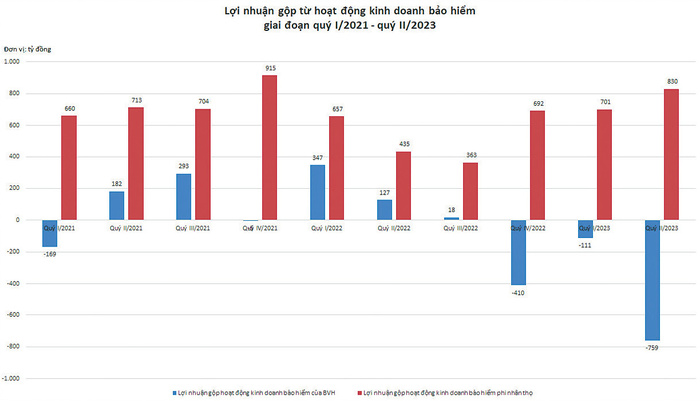

Cụ thể, theo báo cáo tài chính, quý II/2023 đánh dấu quý thứ 3 liên tiếp hoạt động kinh doanh bảo hiểm của BVH lỗ gộp. Theo đó, mức lỗ gộp từ hoạt động kinh doanh bảo hiểm trong quý vừa qua lên tới 759 tỷ đồng. Trước đó, trong quý IV/2022 và quý I/2023, mức lỗ gộp tương ứng ở mức 410 tỷ đồng và 111 tỷ đồng. Việc hoạt động kinh doanh bảo hiểm của BVH lỗ gộp nặng trong quý II/2023 không chỉ do doanh thu thuần suy giảm mà còn do chi phí bồi thường và trả tiền bảo hiểm tăng lên.

Trái ngược với tình hình kinh doanh bảo hiểm của BVH, các doanh nghiệp bảo hiểm phi nhân thọ lại ghi nhận kết quả tích cực. Số liệu thống kê đối với Tổng công ty Bảo Minh (HoSE: BMI), Tổng công ty Bảo hiểm BIDV (HoSE: BIC), Tổng công ty Bảo hiểm Bưu điện (HNX: PTI), Tổng công ty Bảo hiểm Quân đội (HoSE: MIG), Tổng công ty Bảo hiểm Petrolimex (HoSE: PGI) và Tổng công ty Tái bảo hiểm quốc gia Việt Nam (HNX: VNR) cho thấy, tổng lợi nhuận gộp từ hoạt động kinh doanh bảo hiểm của các doanh nghiệp này đạt 830 tỷ đồng trong quý II/2023, cao nhất 10 quý gần đây.

Đồng thời, đây cũng là quý thứ 3 liên tiếp khoản lãi gộp này gia tăng, từ 363 tỷ đồng tại quý III/2022 lên 692 tỷ đồng vào quý IV/2022, tiếp tục tăng lên 701 tỷ đồng vào quý đầu năm 2023. Còn nếu so với cùng kỳ năm ngoái, khoản lãi gộp này tăng gần gấp đôi.

Mặc dù có sự trái ngược trong kết quả kinh doanh bảo hiểm nhưng lợi nhuận sau thuế của nhóm bảo hiểm nhân thọ (với đại diện là BVH) và nhóm bảo hiểm phi nhân thọ (BMI, BIC, PTI, MIG, PGI, VNR) lại không có sự trái ngược về xu hướng. Đó là bởi vì BVH ghi nhận lợi nhuận gộp kỷ lục từ hoạt động tài chính.

Cụ thể, lợi nhuận gộp từ hoạt động tài chính của BVH lên đến gần 2.700 tỷ đồng trong quý II/2023, cao nhất 10 quý, gần gấp rưỡi cùng kỳ năm ngoái, đồng thời là quý tăng thứ 3 liên tiếp. Đi vào chi tiết, quý

vừa qua, doanh thu hoạt động tài chính của BVH lên tới 3.612 tỷ đồng, tăng 48% so với cùng kỳ năm ngoái; trong đó, khoảng 2/3 là lãi tiền gửi, kế đó là lãi đầu tư trái phiếu, kỳ phiếu và tín phiếu, các khoản lãi còn lại chiếm chưa tới 7%. Trong khi đó, chi phí hoạt động tài chính ở mức 913 tỷ đồng, tăng 62%, chiếm tỷ trọng lớn nhất là chi phí repo và lãi vay.

Kết thúc quý II/2023, BVH ghi nhận lãi sau thuế 427 tỷ đồng, tăng 35% so với cùng kỳ năm ngoái. Nếu so với 10 quý gần đây, mức lãi này thuộc hàng trung bình thấp.

Trong khi đó, các doanh nghiệp bảo hiểm phi nhân thọ trong danh sách thống kê ghi nhận tổng lợi nhuận sau thuế 528 tỷ đồng, cao nhất 10 quý gần đây, bất chấp lợi nhuận gộp từ hoạt động tài chính chỉ đạt 320 tỷ đồng – mức trung bình trong 10 quý. So với cùng kỳ năm ngoái, tổng lợi nhuận sau thuế tăng gấp hơn 6 lần.

Trên thực tế, cùng kỳ năm ngoái (quý II/2022) là quý ghi nhận lợi nhuận sau thuế thấp nhất 10 quý của các công ty bảo hiểm phi nhân thọ, do chi phí hoạt động kinh doanh bảo hiểm gia tăng trong khi lợi nhuận gộp từ hoạt động tài chính suy giảm mạnh.

Nâng cấp nhân lực để phát triển bền vững

Trong những năm qua, quy mô thị trường bảo hiểm phát triển nhanh khi tỷ lệ tăng trưởng doanh thu hàng năm kép (CAGR) của toàn ngành bảo hiểm đạt mức trung bình 20,7%/năm giai đoạn 2015 – 2022. Đáng chú ý, doanh thu bảo hiểm phi nhân thọ chỉ tăng trưởng 11,98%/năm, trong khi doanh thu bảo hiểm nhân thọ lên đến 26%/năm trong giai đoạn này.

Sự tăng trưởng “nóng” của ngành bảo hiểm nhân thọ trong những năm qua đã bộc lộ nhiều bất cập, nhất là vấn đề trình độ và đạo đức của người tư vấn bảo hiểm.

Chia sẻ tại diễn đàn “Phát triển thị trường tài chính cá nhân tại Việt Nam” với chủ đề: “Định hướng phát triển hoạch định tài chính cá nhân tại Việt Nam” do Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) tổ chức, ThS. Nguyễn Thanh Sơn, Phó tổng giám đốc điều hành kinh doanh bộ phận phát triển Kênh đại lý, Công ty Bảo hiểm nhân thọ Chubb Việt Nam, nhấn mạnh: “Cơ quan quản lý đang vào cuộc để làm trong sạch ngành bảo hiểm nhân thọ. Điều này là rất tốt cho sự phát triển bền vững của nghề bảo hiểm trong tương lai. Cùng với đó, khách hàng cũng có tư duy tốt hơn khi tham gia mua các sản phẩm bảo hiểm. Bản thân các tư vấn viên cũng phải tự nâng cấp mình lên để phục vụ nhu cầu khách hàng một cách khắt khe hơn”.

Đại diện Công ty Bảo hiểm nhân thọ Chubb Việt Nam nhấn mạnh triển vọng của ngành bảo hiểm nhân thọ Việt Nam là rất lớn. Tại Nhật Bản, có tới 90% người dân tham gia bảo hiểm nhân thọ, ở Singapore là 70%, ở Malaysia là 50%, Indonesia 27% nhưng ở Việt Nam chỉ ở mức 11%. Theo chiến lược phát triển ngành bảo hiểm đến năm 2030, đến năm 2025, mục tiêu sẽ có 15% dân số tham gia bảo hiểm nhân thọ và nâng lên 18% vào năm 2030.

“Để tăng từ 11% lên 15% rồi 18%, nguồn nhân lực bảo hiểm nhân thọ cũng phải tăng lên và chất lượng nhân lực phải được nâng cấp để phù hợp hơn với bối cảnh hội nhập quốc tế. Điều này đang được các công ty bảo hiểm thực hiện theo hướng chuyên nghiệp hơn, áp dụng nhiều công nghệ hơn. Chúng tôi cũng đang phải thay đổi để thích ứng với bối cảnh mới”, ông Sơn chia sẻ.

Một người làm tư vấn tài chính, theo ông Sơn, không chỉ cần có tư duy và kiến thức bảo hiểm nhân thọ mà còn phải có kiến thức ở nhiều lĩnh vực khác. Chẳng hạn như người làm nghề tư vấn bảo hiểm nhân thọ cần hiểu về luật, hiểu về ngành bất động sản, ngân hàng, chứng khoán, vì những mảng đó có sự liên kết với nhau.

Bên cạnh nỗ lực từ các doanh nghiệp, ThS. Nguyễn Thanh Sơn mong muốn nhà nước sẽ tạo điều kiện để phát triển hoạt động đào tạo chính thống, cung cấp các chứng chỉ về tài chính cá nhân để giúp người làm nghề trở thành nhà tư vấn tài chính chuyên nghiệp.

(VNF) - Những tháng cuối năm ghi nhận nhiều chuyển biến tích cực trong bức tranh lợi nhuận của toàn ngành tài chính – ngân hàng. Dữ liệu cập nhật đến tháng 9 và 10 cho thấy mức độ hồi phục rõ rệt, đặc biệt ở nhóm ngân hàng thương mại và một số công ty tài chính có chiến lược tăng trưởng bền vững.

(VNF) - Nền kinh tế đã phải hứng chịu tổn thất hàng trăm nghìn tỷ đồng do thiên tai, bão lũ trong vòng một năm qua nhưng nhờ có bồi thường bảo hiểm, đời sống và các hoạt động sản xuất sớm được khôi phục trở lại.

(VNF) - Tiếp tục hành trình giúp nâng cao nhận thức, thay đổi thói quen để phòng ngừa các bệnh liên quan đến hệ tiêu hóa trong cộng đồng, đặc biệt là nhóm người trẻ từ 25 đến 45 tuổi, Manulife Việt Nam khởi động chiến dịch cộng đồng “Chọn XANH Cho KHỎE - Vì một Việt Nam thật khỏe”, từ tháng 11 - 12/2025.

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

(VNF) - Sau đợt mưa bão liên tiếp vừa qua, hàng loạt xe ô tô bị ngập nặng, gây ra thiệt hại nghiêm trọng. Đáng chú ý, có hồ sơ bồi thường cho thấy chi phí sửa chữa đã lên đến 90% giá trị chiếc xe, khiến nhiều chủ xe đứng trước nguy cơ mất trắng tài sản.

(VNF) - Sự dịch chuyển mạnh mẽ của tầng lớp trung lưu tại Việt Nam đang mở ra một kỷ nguyên mới: người Việt không chỉ mong muốn “đủ sống”, mà còn khao khát nâng tầm chất lượng sống, bảo vệ thành quả và chuẩn bị vững vàng cho tương lai của thế hệ kế tiếp. Song song với đó, những khoảng trống bảo vệ ngày càng rõ nét, khi những rủi ro bất ngờ vẫn có thể ảnh hưởng đến kế hoạch tài chính tưởng chừng đã vững vàng.

(VNF) - Bảo hiểm xã hội Việt Nam cho biết, nếu người lao động chậm đóng bảo hiểm xã hội sau 60 ngày dù đã có văn bản đôn đốc sẽ bị coi là trốn đóng và hành vi này nặng nhất có thể bị truy cứu trách nhiệm hình sự.

(VNF) - Nước lũ ở Huế lên quá nhanh khiến hàng trăm xe ô tô trong thành phố ngập qúa bánh xe, trong đó có rất nhiều phương tiện nước đã tràn vào trong xe, gây hư hỏng nặng.

(VNF) - Ông Lê Xuân Bách - Phó Tổng Giám đốc PTI cho rằng, việc các doanh nghiệp bảo hiểm nỗ lực trong việc nâng cao trải nghiệm khách hàng sau mỗi đợt thiên tai bão lũ cũng góp phần "neo" giữ niềm tin của người dân đối với bảo hiểm.

(VNF) - Trước những thiệt hại nặng nề của nền kinh tế gây ra bởi bão lũ trong hơn một năm vừa qua, các công ty bảo hiểm cũng đã nhanh chóng xác minh tổn thất, chi trả bồi thường sớm giúp các doanh nghiệp có ngay nguồn tài chính để tái thiết sản xuất.

(VNF) - Những tháng cuối năm ghi nhận nhiều chuyển biến tích cực trong bức tranh lợi nhuận của toàn ngành tài chính – ngân hàng. Dữ liệu cập nhật đến tháng 9 và 10 cho thấy mức độ hồi phục rõ rệt, đặc biệt ở nhóm ngân hàng thương mại và một số công ty tài chính có chiến lược tăng trưởng bền vững.