Lỗ luỹ kế hàng ngàn tỷ đồng: Giám sát chặt các hãng bảo hiểm nhân thọ

Hoàng Minh -

08/09/2024 12:30 (GMT+7)

(VNF) - Kết quả kinh doanh nhiều năm liền lợi nhuận âm, khiến cho khoản lỗ luỹ kế ngày càng tăng thêm, lên đến nhiều ngàn tỷ đồng, khiến cho bài toán kinh doanh tại Việt Nam của nhiều DNBH nước ngoài trở nên “u ám”. Tuy nhiên, theo các chuyên gia đánh giá, thị trường vẫn rất tiềm năng cho các DNBH, nhưng cần có thanh kiểm tra, giám sát chặt chẽ

Bảo hiểm nhân thọ lỗ luỹ kế cả chục năm hàng ngàn tỷ đồng

Theo BCTC bán niên 2024, bảo hiểm Sunlife tiếp tục báo lỗ hơn 360 tỷ đồng, tăng thêm 30% so với cùng kỳ năm trước, nâng mức lỗ lũy kế sau hơn 10 năm có mặt tại Việt Nam lên hơn 5.800 tỷ. Con số này đang chiếm khoảng hơn 32% vốn chủ sở hữu.

Trước đó, số liệu của Sunlife công bố cho thấy, sau 11 năm hoạt động tại Việt Nam, công ty này ghi nhận tổng phí bảo hiểm lên đến 17.047 tỷ đồng nhưng lại lỗ lũy kế 5.497 tỷ đồng tính đến hết 31/12/2023.

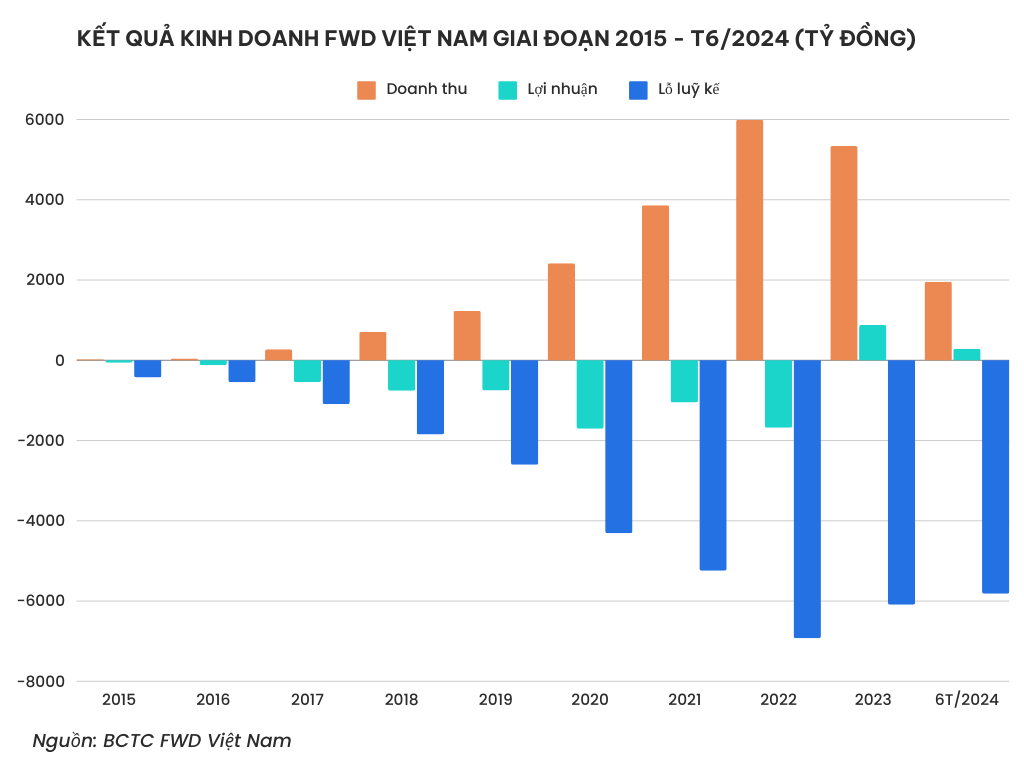

Tương tự, bảo hiểm FWD cũng công bố kết quả kinh doanh 6 tháng đầu năm 2024, theo đó, doanh thu thuần từ hoạt động kinh doanh bảo hiểm 6 tháng đầu năm 2024 đạt 1.960 tỷ đồng, giảm hơn 22% so với năm 2023. Đáng chú ý, khoản lỗ luỹ kế của FWD vẫn còn hơn 5.815 tỷ đồng. Tại ngày 30/6/2024, BHNT FWD Việt Nam có vốn chủ sở hữu hơn 19.102 tỷ đồng.

Bảo hiểm Generali cũng ghi nhận kết quả kinh doanh kém khả quan nửa đầu năm 2024, cụ thể, lợi nhuận sau thuế 6 tháng đầu năm 2024 chỉ đạt 116,7 tỷ đồng, giảm 74% so với cùng kỳ năm 2023. Trong khi đó, doanh thu thuần luỹ kế đạt 1.472 tỷ đồng, giảm 17%.

Do đó, Bảo hiểm Nhân thọ Generali vẫn chưa thể khắc phục các khoản lỗ luỹ kế từ những năm trước đó. Tại 30/6/2024, BHNT Generali ghi nhận khoản lỗ luỹ kế là 3.035 tỷ đồng, nợ phải trả lên đến 13.324 tỷ đồng, gấp 3 lần vốn chủ sở hữu.

Manulife sau 25 năm hoạt động tại Việt Nam, tính đến ngày 30/06/2024 vẫn lỗ lũy kế 778 tỷ đồng. Trước đó, nửa đầu năm năm 2023 con số lỗ luỹ kế này là gần 3.600 tỷ đồng.

Trao đổi với VietnamFinance, TS. Vũ Đình Ánh cho biết, bản chất công ty bảo hiểm là kinh doanh rủi ro, số tiền doanh thu bảo hiểm họ sẽ trích một phần để thanh toán cho các trường hợp xảy ra rủi ro theo hợp đồng bảo hiểm. Mà phần chi phí này nhỏ hơn khá nhiều so với số tiền doanh thu hàng năm. Chính vì vậy, mà các công ty bảo hiểm có nguồn tiền lớn, số tiền này thường sẽ đem đi đầu tư, vừa để bảo toàn vốn, vừa sinh lời.

Với trường hợp DNBH nhân thọ nêu trên, lỗ luỹ kế rất lớn, kết quả kinh doanh ảm đạm, có thể chưa thể hiện đúng vai trò của doanh nghiệp bảo hiểm.

Nếu trong thời gian dài như vậy, có DNBH lợi nhuận âm, 4 năm liền đóng thuế 0 đồng, xét về khía cạnh tài chính có thể coi là không thành công, việc thua lỗ như vậy sẽ phải lấy vốn bù vào, đó là lý do dẫn đến việc các DNBH vẫn âm vốn chủ sở hữu nhiều ngàn tỷ đồng, mặc dù đã hoạt động tại Việt Nam nhiều năm, mỗi năm thu hàng ngàn tỷ đồng phí bảo hiểm.

“Cũng có thể công ty họ chấp nhận việc thua lỗ này một thời gian, bỏ vốn ra để mở rộng thị trường, đó là chiến lược kinh doanh riêng của từng công ty, phục vụ cho một mục tiêu kinh doanh khác”, ông Ánh nói thêm.

Bảo hiểm nhân thọ: Thanh kiểm tra, giám sát chặt chẽ

Chia sẻ với Đầu tư Tài chính, TS Lê Bá Chí Nhân cho rằng, thị trường bảo hiểm Việt Nam vẫn là “mảnh đất màu mỡ” cho các doanh nghiệp, bởi Việt Nam là đất nước đang phát triển, thu nhập của người dân ngày càng tăng lên, khi đó họ sẽ có nhu cầu tham gia bảo hiểm để bảo vệ tài sản, tài chính của mình. Chính vì vậy, nếu là các sản phẩm bảo hiểm phù hợp, đúng với nhu cầu bảo vệ của người dân thì lợi ích là rất thiết thực.

Đồng thời, tỷ lệ thâm nhập bảo hiểm/GDP tại Việt Nam hiện nay dao động ở mức 2,3-2,8%, thấp hơn so với mức trung bình 3,35% của khối ASEAN, 5,37% của châu Á và 6,3% của thế giới. Nguyên nhân của tỷ lệ thâm nhập thấp này phần lớn là do nhận thức về bảo hiểm trong dân chúng chưa cao, cùng với thu nhập trung bình của người dân vẫn còn thấp so với các nước phát triển.

Dự báo của Bộ Tài chính, tỷ lệ thâm nhập bảo hiểm tại Việt Nam sẽ đạt 3 % vào năm 2025 và 3,5% vào năm 2030. Điều này cho thấy thị trường bảo hiểm tại Việt Nam vẫn còn rất nhiều tiềm năng để phát triển và mở rộng, đạt tốc độ tăng trưởng cao trong những năm tới.

Tuy nhiên, thực trạng kết quả kinh doanh của nhiều DN nước ngoài hoạt động tại Việt Nam trong nhiều năm là lỗ, điều này có nguyên nhân đến từ việc các DN này họ “lợi dụng” kẽ hở của pháp luật, ví dụ điển hình là Coca – Cola năm 2020 bị truy thu thuế gần 1.000 tỷ đồng.

Đáng chú ý, có các DNBH nhân thọ đã vào Việt Nam hơn chục năm nay, nhưng vẫn trong tình trạng lỗ luỹ kế ngàn tỷ đồng. Để có giải pháp cho thực trạng này không tiếp diễn, TS Nhân nêu quan điểm.

Thứ nhất, cần rà soát lại chính sách pháp luật về Bảo hiểm hiện nay đã phù hợp hay chưa, nếu còn lỗ hổng thì cần ban hành sửa đổi, bổ sung sớm. Luật đưa ra nhưng thực tiễn phát triển quá nhanh, nên có thể phát sinh nhiều thiếu sót.

Thứ hai cần phải tăng cường thanh tra, kiểm tra, kiểm toán để phát hiện ra những sai phạm, xem xét đầu vào, đầu ra của các DNBH đã phù hợp hay chưa. Nếu có, cần xử lý nghiêm để chấn chỉnh.

“Việc các DN nước ngoài nói chung và DNBH nói riêng lỗ luỹ kế nhiều năm, có doanh nghiệp không đóng thuế cho nhà nước, vậy thì không công bằng với các doanh nghiệp khác”, TS Lê Bá Chí Nhân nói thêm.

Cũng theo ông Nhân, hiện nay, các hộ kinh doanh cá thể cũng đã đóng thuế, hoạt động livestream bán hàng cũng đã đóng thuế, vậy một DNBH, một công ty, tập đoàn lớn, doanh thu mỗi năm hàng ngàn tỷ, thậm chí hàng chục ngàn tỷ đồng, mà nhiều năm không đóng thuế, cần phải xem xét liệu có “lỗ hổng” hay không, đặt biệt quá trình này diễn ra trong một thời gian rất dài, hàng chục năm.

“Cơ quan quản lý nhà nước về ngành hiện nay là Cục Quản lý Giám sát Bảo hiểm và ngành Thuế cần phải thanh kiểm tra xem tại sao thực trạng này diễn ra trong một thời gian dài như vậy mà Cơ quan quản lý nhà nước không có ý kiến gì”, ông Nhân đặt câu hỏi.

Theo dữ liệu của VietnamFinance, trong kết luận thanh tra công bố giữa năm 2023, Bộ Tài chính xác định Sunlife hạch toán các khoản chi phí, doanh thu liên quan đến banca là chi phí được trừ khi xác định thu nhập chịu thuế TNDN năm 2021 chưa đúng quy định pháp luật về kinh doanh bảo hiểm và quy định pháp luật về thuế hơn 600,4 tỷ đồng.

Trước đó, cũng theo kết luận thanh tra năm 2019 của Cục quản lý, giám sát bảo hiểm, một số chi phí liên quan đến hoạt động đại lý bị coi là chi phí không được khấu trừ cho mục đích tính thuế TNDN của Manulife bị điều chỉnh giảm là hơn 900 tỷ đồng.

Bảo hiểm Generali: Doanh thu, lợi nhuận đồng loạt giảm

Tài chính tiêu dùng

(VNF) - BHNT Generali Việt Nam ghi nhận lợi nhuận giảm 74%, cùng với đó đoàn thanh tra chỉ ra hàng loạt tồn tại trong hoạt động kinh doanh bảo hiểm qua kênh banca.

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Bầu trời sông Hàn bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.