Phương án vốn nào cho đường sắt tốc độ cao Bắc - Nam?

Nguyễn Quang Thuân -

18/06/2025 08:00 (GMT+7)

(VNF) - Quy mô đầu tư của dự án gần 70 tỷ USD là quá lớn đối với bất kỳ một DN Việt Nam nào và đối với cả Chính phủ. Bài toán huy động vốn là rất thách thức nhưng thách thức lớn nhất có lẽ không phải nằm ở vấn đề vốn hay tiền mà đó chính là chúng ta cần một cơ chế làm sao để lựa chọn và triển khai một cách minh bạch, chuyên nghiệp, cộng với sự cải cách mạnh mẽ thị trường vốn Việt Nam để huy động sự tham gia của người dân, doanh nghiệp, nhà đầu tư bao gồm tổ chức quốc tế. VietnamFinance xin giới

I. Phương án đầu tư nào cho Siêu Dự án này?

Có lẽ cần phải có chút thông tin cơ sở về các hình thức đầu tư cho siêu dự án này và vì sao chọn phương án Tư nhân đầu tư qua phương thức Tài trợ Dự án/ Project Finance.

1. Theo thông lệ quốc tế và hệ thống pháp luật của Việt Nam thì một dự án hạ tầng lớn có thể thực hiện đầu tư dưới 3 hình thức:

(i) Nhà nước đầu tư 100% theo hình thức đầu tư công như kiểu các dự án đường cao tốc như Việt Nam đang làm hiện nay. Phương án này thì Nhà nước có sự chủ động trong quá trình triển khai, huy động vốn và phương án vốn nhưng rủi ro thực hiện cao, tăng nợ công, trách nhiệm vận hành không chuyên nghiệp như tư nhân; và áp lực nợ vay lên tỷ giá, dự trữ ngoại hối từ việc huy động vốn quốc tế.

(ii) Đầu tư theo hình thức đối tác công tư (PPP), qua đó dự án được thực hiện trên cơ sở hợp đồng giữa Chính phủ/ cơ quan có thẩm quyền và nhà đầu tư, doanh nghiệp dự án. Phương thức này có lợi thế là chia gánh nặng tài chính, phân bổ các khâu triển khai và vận hành… nhưng khó khăn trong việc tìm kiếm đối tác tư nhân, phức tạp trong việc ra quyết định triển khai xây dựng, khai thác, vận hành và bảo trì.

(iii) Tư nhân đầu tư qua hình thức hình thức BOT với phương án tài trợ Dự án (Project Finance): Huy động vốn là trách nhiệm của nhà đầu tư và Nhà nước sẽ phải cam kết về giải phóng mặt bằng, đảm bảo ngoại tệ cho chủ đầu tư, phương án hoàn vốn, không đầu tư các dự án gây rủi ro hoàn vốn của dự án. Hình thức BOT cũng có có thể áp dụng cho phương án này và chủ đầu tư xây dựng, vần hành thu hồi vốn, sau đó bàn giao cho nhà nước.

Điểm lợi của phương án này là Nhà nước không phải huy động vốn lớn, có điều kiện gắn trách nhiệm của Nhà đầu tư với hiệu quả khai thác, vận hành và Việt Nam nhưng thách thức trong việc lựa chọn những ứng viên là DN tư nhân không chỉ có năng lực về tài chính để tham gia đầu tư mà quan trọng hơn là đủ khả năng thành lập và vận hành một công ty dự án để có thể huy động sự tham gia của các thành phần liên quan, ngoài nhà nước (như chỉ ra trong Phần III dưới đây) để đảm bảo sự thành công cho siêu dự án này.

Một số DN Tư nhân (như Vingroup, THACO hay thậm chí Mekolor đang đề xuất) tham gia qua việc lập Công ty Dự án (Special Purpose Vehicle - SPV) là theo hình thức này và các bên tham gia đều kỳ vọng vào dùng tiền tạo ra từ dự án để trả nợ.

2. Tư nhân đầu tư và cấu trúc theo hình thức tài trợ dự án (Project Finance) nhưng có sự tham gia của nhà nước (qua các định chế đầu tư như SCIC và/hoặc DNNN) cùng với tư nhân là hình thức nên được xem xét cho siêu dự án này.

Lý do là nguồn lực của DN tư nhân dù có lớn hơn nữa mà nếu không có Chính phủ tham gia đầu tư ban đầu với con số khoảng 12 - 15 tỷ USD thì cũng khó huy động được các bên khác, nhất là các định chế tài chính và đầu tư trong và ngoài nước, tham gia (như chỉ ra trong Phần III dưới đây). Điểm mấu chốt và khác biệt lớn nhất của phương thức cấu trục dưới hình thức Project Finance và có thể xem xét có sự góp vốn của nhà nước (nhưng để cho tư nhân chi phối) là phương án có thể xem xét.

Theo hình thức Project Finance thì các bên tham gia đầu tư và cho vay vào đều kỳ vọng vào tài sản hình thành đầu tư và dòng tiền mà dự án tạo ra trong tương lai để có thể hoàn vốn. Rủi ro được phân chia giữa Nhà nước và các doanh nghiệp tư nhân, thông qua cơ chế và các hợp đồng PPP và các nhà đầu tư/ chủ nợ cho vay sẽ thực hiện đánh giá thẩm định để tham gia và cho vay.

3. Vì sao PPP chưa được trao đổi là phương thức đầu tư khởi đầu cho Dự án Đường sắt của Việt Nam?

PPP và Project Finance về cơ bản đều là các phương thức huy động vốn cho các dự án dịch vụ công hoặc dự án hạ tầng nhưng vì bản chất rủi ro trong các cấu phần của dự án siêu lớn này là rất khác nhau. Nên thực tế khó có thể thu xếp cho một hoặc một số đối tác tư nhân tham gia có thể đáp ứng hết các điều kiện để tham gia dưới hình thức PPP.

Ví dụ dự án Đường sắt Cao tốc này có thể tổ chức với hình thức PPP nhưng khi đó cần phải cấu trúc thành nhiều dự án nhỏ. Lý do là rủi ro đối với mỗi cấu phần đầu tư là khác nhau. Ví dụ cấu phần đường ray thì xây xong là cơ bản là xong và yêu cầu về duy tu, bảo dưỡng ít và chi phí vận hành ít. Công ty tham gia cấu phần này có thể là công ty xây dựng, công ty thi công cầu đường, thi công hầm đường bộ, v.v. Các đơn vị này thường không có năng lực chuyên môn về máy móc và vận hành.

Trong khi đó, cấu phần đầu tư đoàn tàu và toa xe thì ngược lại. Nếu chọn phương án PPP thì cấu phần đường ray thường là tài sản của Nhà nước và có thể tách thành dự án đầu tư công. Trong khi đó đoàn tàu và vận tải hành khách có thể là dự án riêng và có sự tham gia của tư nhân theo hình thức PPP.

II. Công ty nhỏ liệu có thể làm chủ đầu tư siêu dự án không?

1. Cần phân biệt giữa tài trợ dự án (Project Finance) và tài chính doanh nghiệp (Corporate Financing).

Tài trợ dự án tập trung vào việc huy động vốn cho đúng dự án đó và rủi ro xảy ra ví dụ công ty dự án đó phá sản thì sẽ không ảnh hưởng đến doanh nghiệp tham gia tài trợ làm cổ đông.

Trong khi đó, nếu một doanh nghiệp đứng ra đầu tư như một dự án của doanh nghiệp, kể cả như Vingroup, THACO hay Viettel hay bất kỳ doanh nghiệp nào ở Việt Nam thì sẽ rất khó khả thi với quy mô đầu tư và huy động vốn gấp hàng chục lần tổng tài sản hoặc năng lực trả nợ từ mảng kinh doanh hiện hữu đó sẽ không thể đáp ứng được.

2. Có một sự hiểu lầm nhất định của ý kiến trên mạng xã hội và bài báo về việc tại sao sao một công ty có quy mô nhỏ nhưng lại có thể đầu tư được dự án quy mô siêu lớn lên tới gần 70 tỷ USD như vậy?

Về lý thuyết là có thể, kể cả công ty có vốn 1 tỷ đồng như Mekolor. Hoặc có một số ý kiến rằng đòn bảy tài chính (nợ phải trả/vốn chủ) của Vingroup ở mức cao nên khó có thể đầu tư dự án này. Điều này có phần chưa hợp lý (ngoài việc dùng chỉ số nào để đánh giá năng lực tài chính) nếu chúng ta đặt trong một dự án cụ thể theo phương thức Project Finance như bàn ở đây.

3. Tuy nhiên, điều đó không có nghĩa là năng lực tài chính của các doanh nghiệp tham gia với vai trò nhà tài trợ hoặc cổ đông của công ty dự án này không quan trọng. Bởi mấu chốt là công ty đó cần phải huy động được số vốn chủ sử hữu (khoảng 12 tỷ USD) để tham gia làm cổ đông của Công ty Dự án đó (với vai trò là Sponsor – xem Phần III phía sau). Nếu không, cơ cấu vốn của Doanh nghiệp Tài trợ mà quá nhỏ thì sẽ không thể đảm bảo mức độ rủi ro mà các trái chủ và bên cho vay tham gia.

Xét trên góc độ này thì bất cứ doanh nghiệp nào có khả năng huy động vốn chủ ban đầu tầm 20% (tức khoảng US$12 tỷ), xét riêng về năng lực tài chính, thì hoàn toàn có thể xứng đáng được tham gia làm Sponor và đứng ra thành lập công ty dự án này.

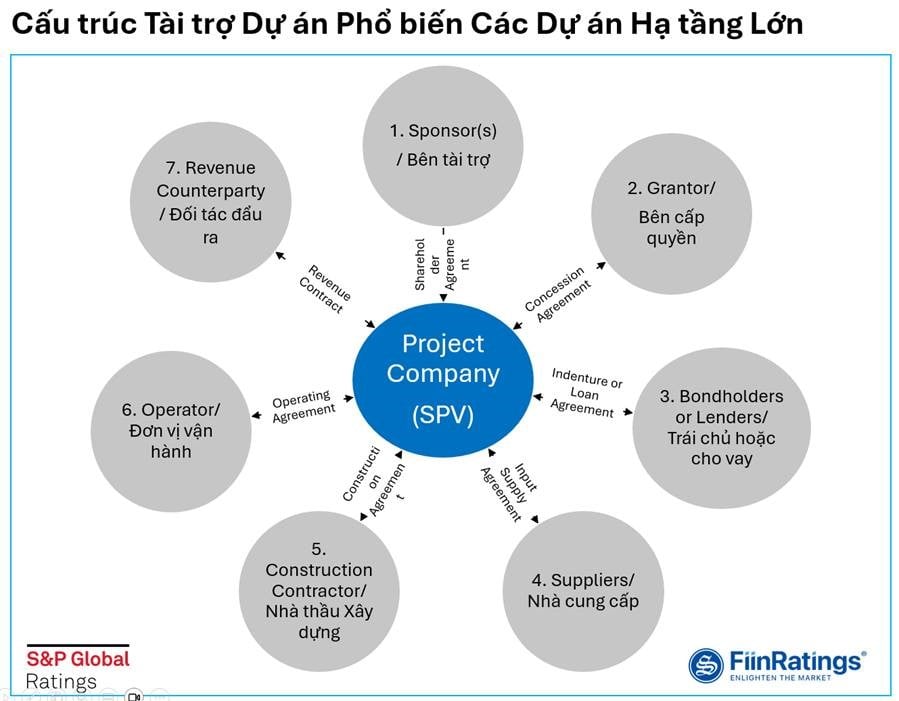

III. Phương thức Project Finance thì những bên nào tham gia và vai trò ra sao?

Mấu chốt của phương thức tài trợ dự án là rủi ro khác nhau sẽ được phẩn bổ cho các bên tham gia vào dự án ra sao. Trong mô hình chuẩn của Tài trợ Dự án (Xem hình 2) thì thông thường có 07 bên tham gia, bao gồm cả Nhà nước vào những dự án dưới hình thức này.

Chúng ta cùng mổ sẻ mỗi bên tham gia và vai trò có thể cho Dự án Cao tốc Bắc – Nam này:

0. Công ty dự án (Project Company hay SPV) là trung tâm và là đơn vị sở hữu tài sản tạo ra từ dự án (có thể là tài sản vật chất tạo ra hoặc là quyền khai thác vận hành dự án). SPV này có thể do các doanh nghiệp tư nhân lập lên như một số DN hiện đang đề xuất và Nhà nước (trực tiếp hoặc thông qua các công ty đầu tư của Nhà nước như Tổng Công ty Đường Cao tóc, SCIC, Viettel, PVN, v.v.) tham gia góp vốn cùng. Theo thông lệ các cấu trúc chuẩn và để thu hút được các bên còn lại tham gia và đặc biệt là các Bên cho vay quốc tế hoặc Trái chủ tham gia thì thì mấu chốt Công ty này nên có vốn khoảng 20-25% tổng vốn đầu tư dự kiến, tức là tối thiểu khoảng 12 tỷ USD.

Điểm hay của mô hình này là trong tình huống xấu thì công ty eự án có phá sản thì cũng sẽ tách bạch với cổ đông (Sponsor) của nó. Mặc dù là có ảnh hưởng do khoản đầu tư không đem lại được lợi nhuận như kỳ vọng.

1. DN tài trợ (Sponsor): có thể là doanh nghiệp tư nhân như một số doanh nghiệp hiện nay đề xuất như VinGroup hay THACO hay cá nhân nào đó hay Nhà nước (trực tiếp hoặc thông qua các công ty đầu tư của Nhà nước như Tổng Công ty Đường Cao tóc, SCIC, Viettel, PVN, v.v.).

2. Bên Cấp quyền (Grantor): trong trường hợp này chính là Chính phủ - người cấp quyền, tạo khung hành lang pháp lý và cơ chế cho một hoặc một số doanh nghiệp tư nhân (sponsors) thực hiện đầu tư và vận hành Dự án dự án này. Quyền mà Nhà nước trao cho DN tư nhân cũng bao gồm quyền khai thác kinh doanh các tiện ích đi kèm như kinh doanh và khai thác nguồn thu từ nhà ga, kinh doanh dịch vụ trên tàu và kinh doanh bất động sản ở khác điểm dừng vệ tinh, kết nối du lịch, v.v. như đề xuất của một số DN tư nhân tham gia Tài trợ/ Đầu tư góp vốn hiện nay.

3. Bên cho vay/ Trái chủ: chính là các ngân hàng thương mại, nhà đầu tư quốc tế tham gia cho vay, tài trợ, đồng tài trợ cho dự án này qua các hình thức khác nhau bao gồm cả trái phiếu dự án. Các ngân hàng không chỉ cho vay trực tiếp công ty Dự án mà có thể cho vay tài trợ cho các DN khác như nhà cung cấp, nhà thầu, v.v. tham gia vào dự án này. Điều này cũng tương tự như các bên cho vay các nhà thầu và nhà cung cấp thực hiện Sân Bay Long Thành hiện nay.

4. Nhà cung cấp thiết bị, phần mềm, nguyên vật liệu: là các đơn vị trong và ngoài nước đáp ứng các tiêu chí đưa ra từ Nhật, Hàn Quốc hay Châu Âu và THACO về dường ray đang lên kế hoạch đầu tư và thậm trí kể cả nhà cung cấp Trung Quốc. Tùy theo yêu cầu kỹ thuật và hiện tại các đề xuất đều hướng đến việc ưu tiên và ủng hộ các nhà cung cấp trong nước tham gia.

5. Nhà thầu xây dựng: như các dự án khác tùy theo cấu phần có thể huy động và ưu tiên các doanh nghiệp trong nước có năng lực cả về kỹ thuật và tài chính của Việt Nam để tham gia như Đèo Cả (thi công hầm), Coteccons hay Newtecon (xây dựng), v.v. tham gia thầu chính hoặc phụ hoặc liên kết thành consortium với các đơn vị thi công có kinh nghiệm ngước ngoài.

6. Operator: là đơn vị vận hành và có hợp đồng với Công ty dự án. Tương tự, Đơn vị vận hành có thể là doanh nghiệp trong nước được lập lên hoặc là đơn vị chuyên nghiệp quốc tế.

7. Bên bao tiêu đầu ra/ Revenue Counterparty: chính là khách hàng, người dân. Đối với các dự án năng lượng thì vai trò quan trọng hơn (chính là EVN) còn trong dự án này thì không phải là yếu tố rủi ro lớn. Quan trọng là Chính phủ cần phê duyệt cơ chế giá phù hợp làm sao cân bằng được tính thương mại (không triệt tiêu luôn được ngành hàng không và các ngành vận tải khác), tác động xá hội (đại bộ phận người thu nhập thấp có thể đi) và tác động đến các chỉ số vòng đời của dự án (thời gian hoàn vốn, IRR, NPV, v.v.v).

IV. Huy động vốn như thế nào nếu triển khai theo phương án tài trợ dự án

Việt Nam có thể cân nhắc phát hành trái phiếu dự án có kỳ hạn rất dài, ví dụ 30 năm hoặc 50 năm hoặc thậm trí có thể lên đến 100 năm hoặc trái phiếu có kỳ hạn không có ngày đáo hạn (perpetual bonds) để huy động sự tham gia của người dân, doanh nghiệp và các nhà đầu tư trong và ngoài nước tham gia đầu tư. Đây có lẽ là một giải pháp quan trọng và có lẽ sẽ thu hút được sự hưởng ứng của người dân nếu như Siêu dự án được triển khai một cách minh bạch, tường minh.

Việc cấu trúc nguồn vốn nợ vay còn lại (làm tròn 50 tỷ USD) thì chúng ta có thể cân nhắc phân chia và cấu trúc từ các nguồn sau (% mang tính tương đối):

- 30% qua vay ngân hàng thương mại: tức khoảng 15 tỷ USD (chỉ tương đương với khoảng 2% tổng dư nợ toàn bộ hệ thống ngân hàng hiện nay);

- 20% qua Trái phiếu hạ tầng cho các định chế tài chính – đầu tư – bảo hiểm trong nước, ví dụ khoảng 5 tỷ USD (chỉ tương đương khoảng 10% tổng quy mô AUM ngành quản lý quỹ và ngành bảo hiểm của Việt Nam);

- 20% qua Trái phiếu ra thị trường quốc tế, tức khoảng US$10 tỷ và trong đó khoảng 5 tỷ USD – cái này phải có bảo lãnh của Chính phủ mới phát hành được; và phần còn lại 5 tỷ USD vay các đối tác truyền thống của Việt Nam như WB và ADB, JBIC, v.v.;

- 20% qua trái phiếu Hạ tầng khoảng US$10 tỷ kỳ hạn rất dài (30 năm, 50 năm hoặc trái phiếu perpetual bonds) cho cho thị trường trong nước. Phương án này huy động sự chung tay của người dân và doanh nghiệp – ví dụ có 10 triệu trái chủ tham gia * 10 ngàn USD (tức khoảng 250 triệu) là đủ. Cá nhân mình, gia đình mình và Công ty FiinGroup và FiinRatings mình chắc chắn sẽ mua ủng hộ nếu Chính phủ triển khai hình thức trái phiếu này; và

- 10% - từ nguồn huy động khác.

V. Một số thách thức và hàm ý cho thu xếp vốn cho Siêu dự án này

1. Mấu chốt là làm sao là Công ty Dự án (SPV) có thể huy động được khoảng 12 tỷ USD ngay từ ban đầu hay không. Đây là góc nhìn của nhà đầu tư quốc tế bên cạnh các yếu tố khác. Bởi chi phí vốn góp từ các doanh nghiệp tư nhân và kể cả Nhà nước tham gia ban đầu như vậy là thông lệ của các dự án hạ tầng với hình thức Tài trợ Dự này như thế này. Mức quy mô vốn như vậy mới cơ bản là điều kiện cần để Dự án có mức rủi ro chấp nhận được để các định chế tài chính quốc tế sẽ quan tâm hơn và có thể tham gia. Do đó, Chính phủ có thể giao cho 1 hoặc một số doanh nghiệp tư nhân đầu tư chính nhưng Nhà nước cũng có thể tham gia góp vốn ban đầu nếu như phương án các DN tư nhân đưa ra không thể thực hiện được việc huy động con số khoảng 12 tỷ USD này.

2. Việc xây dựng chế chế chính sách liên quan là yếu tố quyết định: từ khâu hình thành dự án, thuê tư vấn quốc tế chuyên nghiệp, lựa chọn chủ đầu tư, và thiết kế hành lang pháp lý, khung chính sách liên quan là yếu tố quan trọng nhất nhằm đảm bảo một hành lang chính sách và rủi ro Dự án được đánh giá rõ ràng. Quá trình thực hiện càng minh bạch, chuyên nghiệp và tường minh thì sẽ càng thu hút được sự quan tâm của các định chế tài chính lớn trong nước và quốc tế cũng như đặc biệt là người dân và doanh nghiệp trong nước. Đây chính là bài học từ việc triển khai cơ chế PPP mà Việt Nam đã xây dưng khung chính sách nhưng chưa thực sự hiệu quả (không dám nói là thất bại!) và hiện chúng ta lại đang sửa Luật PPP do không có nhiều dự án được áp dụng thành công.

3. Chính phủ có thể xem xét bảo lãnh đối với phần vốn nợ/ trái phiếu quốc tế: Đối với nguồn vốn huy động trên thị trương vốn nợ quốc tế thì chắc chắn rằng để tạo sự thu hút và hấp dẫn đối với nhà đầu tư là nhà đầu tư định chế nước ngoài thì những khoản vay này chắc chắn đòi hỏi sẽ có sự bảo lãnh của Chính phủ. Điều này sẽ làm gia tăng nợ công của Chính phủ. Tuy nhiên, điểm tích cực là tỷ lệ nợ nước ngoài của Việt Nam hiện ở mức khoảng 144 tỷ USD tức chiếm khoảng 30% GPD vào cuối năm 2024. Trong đó thì nợ của Chính phủ ở mức 41,6 tỷ USD vào giữa năm 2023 (nguồn: Bản tin Nợ công của Bộ Tài chính). Thực tế thì mức nợ quốc tế của Việt Nam vẫn còn thấp so với nhiều nước trong khu vực cả về quy mô lẫn bản chất vì trong đó có một tỷ lệ đáng kể là vốn vay ưu đãi của WB và ADB. Thách thức của chúng ta là làm sao để tăng tỷ lệ nợ công lên đôi chút và vẫn trong tầm kiểm soát (tính cả phần vay nợ nước ngoài và phần Nhà nước bảo lãnh nếu phát hành trái phiếu) nhưng dự án sử dụng vốn phải thành công và tạo ra nguồn thu.

4. Cải cách thị trường vốn – đặc biệt là cho trái phiếu hạ tầng ra đời: trong đó cả trái phiếu Chính phủ, trái phiếu doanh nghiệp và có thể là cơ chế đặc thù cho các DN huy động vốn tham gia vào Siêu dự án này.

Việc cải cách không chỉ ở phía điều kiện phát hành cho các doanh nghiệp tham gia Siêu dự án này và cả các dự án hạ tầng khác mà quan trọng hơn là khai thông nguồn vốn và tạo một cơ chế đầu tư dài hạn cho phía các nhà đầu tư.

Họ là những Doanh nghiệp Bảo hiểm được phép tham gia đầu tư trái phiếu doanh nghiệp nhiều hơn thay vì bị hạn chế như hiện nay. Họ cũng là các quỹ trái phiếu, quỹ mở, v.v. vốn cần sửa đổi những hạn chế đầu tư để cho họ tham gia vào kênh trái phiếu doanh nghiệp noi chung và trái phiếu hạ tầng nói riêng với những tiêu chuẩn về phân bổ tài sản và tiêu chí đầu tư cụ thể...như thông lệ quốc tế và các nước trong khu vực có thị trường vốn phát triển hơn ở ta.

Chúng ta đã bàn nhiều các giải pháp để phát triển cơ sở nhà đầu tư tổ chức và các hình thức bảo lãnh tín dụng nhằm khai thông thị trường vốn nội địa nhưng chưa có những kết quả cụ thể. Hiện các DN bảo hiểm đang có tổng tài sản khoảng 35 tỷ USD nhưng phần lớn đầu tư vào trái phiếu chính phủ, tiền gửi ngân hàng;

Hiện ngành quản lý quỹ cũng có quy mô khoảng 30 tỷ USD nhưng quỹ nợ hoặc quỹ hạ tầng còn quá khiêm tốn; hiện các Quỹ hưu trí tự nguyện đã ra đời nhưng chưa có chính sách hỗ trợ phát triển và quy mô vẫn chỉ dừng ở dưới 300 triệu USD;

Cơ quan Bảo hiểm Việt Nam hiện cũng đang quản lý gần hơn 40 tỷ USD nhưng chưa được phép đầu tư ngoài trái phiếu Chính phủ và tiền gửi ngân hàng; các định chế đầu tư lớn của Nhà nước như SCIC cũng gần như chưa tham gia dầu tư vào trái phiếu doanh nghiệp. Các doanh nghiệp Nhà nước cũng gần như chưa tham gia đầu tư vào các sản phẩm trên thị trường nợ, bao gồm trái phiếu doanh nghiệp, v.v.

Việc cải cách cũng có thể cân nhắc cho phép sự tham gia của các định chế tài chính của Nhà nước như Bảo hiểm Xã hội Việt Nam, SCIC, và các DNNN tham gia đầu tư vào trái phiếu hạ tầng với những tiêu chuẩn dựa trên những tiêu chí nhất định, bao gồm dựa trên xếp hạng tín nhiệm độc lập trong nước và quốc tế.

Việc cải cách cũng cân nhắc cơ chế cho phép những doanh nghiệp tham gia hoặc Công ty Dự án SPV này phát hành trái phiếu với kỳ hạn dài và đòn bảy tài chính cao như vậy (hiện nay dự thảo sửa đổi Nghị định 155 hạn chế DN không được phát hành trái phiếu ra công chúng nếu như Nợ phải trả/ Vốn chủ > 5 lần), v.v. Thực tế đã có những công ty dự án cấp nước tư nhân huy động được trái phiếu với kỳ hạn tới 20 năm và lãi suất cố định, ở mức thấp và cạnh tranh với tín dụng ngân hàng. Nhưng mô hình này nên được nhân rộng với một khung pháp lý cụ thể để mở rộng phương thức trái phiếu dự án này.

5. Nâng mức xếp hạng tín nhiệm Quốc gia của Việt Nam để góp phần giảm vốn chi phí vốn quốc tế: Hiện Việt Nam đang được xếp hạng ở mức BB+ (mức rủi ro cao) theo các tổ chức xếp hạng quốc tế và điều này làm cho chi phí vốn huy động của Chính phủ, Ngân hàng và DN trên thị trường vốn quốc tế cao hơn đáng kể so với các nước tương đồng và có tính cạnh tranh trong khu vực như Malaysia, Philipines, Indonesia, Thailand...vốn đều ở mức BBB- trở lên.

Việc nâng cấp xếp hạng tín nhiệm quốc gia không chỉ giúp Việt Nam giảm chi phí vốn mà còn mở ra cánh cửa mới để thu hút dòng vốn đầu tư dài hạn, thúc đẩy tăng trưởng kinh tế và nâng cao vị thế trên thị trường quốc tế. Thực tế thì các DN của Việt Nam (dù tốt đến mấy) thì nếu huy động vốn trên thị trường quốc tế thì cũng chịu lãi suất (all-in, thực tế) cao hơn Fed Fund Rate vốn vẫn tầm 4,5%/ năm vì chịu mức bù rủi ro cao và cao hơn các DN tương đồng về XHTN tại các nước trong khu vực.

Phương án DN tư nhân trong nước làm chủ đầu tư và huy động vốn dưới hình thức Tài trợ Dự án (Project Finance) mà có sự tham gia góp vốn của Nhà nước (trực tiếp hoặc qua định chế đầu tư hoặc DNNN) vào Công ty Dự án sẽ có tính khả thi hơn nếu xem xét trên góc độ tổng thể. Tuy nhiên, để huy động sự tham gia của các thành phần liên quan và nhất là nguồn vốn trong nước và quốc tế thì chúng ta cần có sự thay đổi cả cải cách đồng bộ trên cả thị trường vốn chứ không chỉ xây dựng thể chế cho riêng Dự án Đường Sắt Cao tốc Bắc – Nam này.

(VNF) - Trong bối cảnh cạnh tranh du lịch toàn cầu ngày càng khốc liệt, báo chí, trí tuệ nhân tạo (AI) và mạng xã hội đang trở thành “bộ ba” mới định hình năng lực cạnh tranh của ngành du lịch Việt Nam. Đây cũng là nội dung xuyên suốt được các cơ quan quản lý, chuyên gia, nhà báo và doanh nghiệp nhấn mạnh tại Diễn đàn “Vai trò của báo chí trong thúc đẩy ngành kinh tế du lịch Việt Nam năm 2026”, tổ chức ngày 22/5 tại Quảng Trị.

(VNF) - Sau hơn hai thập kỷ đồng hành cùng cải cách môi trường đầu tư kinh doanh, PCI 2025 đánh dấu bước chuyển mới khi lần đầu mở rộng từ đo lường chất lượng điều hành địa phương sang đánh giá toàn diện hệ sinh thái phát triển kinh tế tư nhân.

(VNF) - TS. Phan Đức Hiếu cho rằng sau một năm triển khai Nghị quyết 68-NQ/TW, điều đáng chú ý nhất là nhiều cải cách thể chế đã bắt đầu chuyển động trong thực tế, góp phần tạo môi trường đầu tư kinh doanh minh bạch, ổn định và an toàn hơn cho khu vực kinh tế tư nhân phát triển.

(VNF) - Tại Lễ phát động Tháng Nhân đạo cấp quốc gia năm 2026 do Trung ương Hội Chữ thập đỏ Việt Nam tổ chức, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã ủng hộ số tiền 10 tỷ đồng, góp phần chung tay hỗ trợ các hoàn cảnh khó khăn và lan tỏa tinh thần nhân ái trong cộng đồng.

(VNF) - Mục tiêu tăng trưởng hai con số sẽ khó đạt được nếu nền kinh tế tiếp tục phụ thuộc chủ yếu vào đầu tư công và tín dụng ngân hàng. Muốn tạo đột phá tăng trưởng, Việt Nam cần thay đổi tư duy điều hành theo hướng dùng đầu tư công để thu hút, kích hoạt và dẫn dòng vốn tư nhân tham gia mạnh mẽ hơn vào nền kinh tế.

(VNF) - TS. Bùi Thanh Minh, Phó giám đốc Ban IV, khẳng định để đạt mục tiêu tăng trưởng cao và bền vững, Việt Nam cần khơi thông nguồn lực, tạo điều kiện để doanh nghiệp tư nhân lớn lên và dẫn dắt các chuỗi giá trị trong nước và quốc tế.

(VNF) - Thứ trưởng Bộ Xây dựng Nguyễn Văn Sinh cho rằng xanh hóa ngành vật liệu xây dựng không còn là xu hướng mà đã trở thành yêu cầu cấp thiết trong bối cảnh Việt Nam thúc đẩy tăng trưởng xanh và phát triển kinh tế carbon thấp.

(VNF) - Nghị quyết 79-NQ/TW được xem là bước ngoặt trong tư duy phát triển khi lần đầu tiên đặt lại cách nhìn về vai trò kinh tế nhà nước, chuyển trọng tâm từ quy mô nguồn lực sang năng lực dẫn dắt và tạo lập giá trị. Theo TS. Nguyễn Quốc Việt, cách tiếp cận này không chỉ thay đổi kỳ vọng đối với doanh nghiệp nhà nước, mà còn mở ra dư địa mới để nâng cao hiệu quả phân bổ nguồn lực và thúc đẩy sự phát triển của toàn bộ nền kinh tế.

(VNF) - Rất nhiều người Việt Nam đã thành danh tại Big Tech Mỹ. Nhưng nếu chỉ dừng lại ở việc “làm cho công ty lớn” hay “kiếm được nhiều tiền”, đó mới chỉ là một nửa câu chuyện. Nửa còn lại, quan trọng hơn, là cách những thành công cá nhân đó được chuyển hóa thành giá trị cho đất nước.

(VNF) - Dù Nghị quyết 68 đã tạo ra nhiều kỳ vọng về một môi trường kinh doanh thông thoáng hơn, song theo LS Nguyễn Thanh Hà, Chủ tịch Công ty Luật SBLAW, thực tế triển khai vẫn tồn tại không ít rào cản khiến doanh nghiệp chưa thể hưởng trọn lợi ích từ cải cách thể chế. Khoảng cách giữa chính sách và thực thi, cùng những vướng mắc pháp lý phát sinh, đang tiếp tục là lực cản đối với khu vực kinh tế tư nhân.

(VNF) - TS Lê Duy Bình, Giám đốc Economica Việt Nam, cho rằng trong bối cảnh kinh tế toàn cầu còn nhiều biến động, việc duy trì ổn định kinh tế vĩ mô và các cân đối lớn đã trở thành “bệ đỡ” quan trọng giúp Việt Nam giữ nhịp tăng trưởng ngay từ đầu năm 2026, đồng thời tạo nền tảng để củng cố các động lực như xuất khẩu, tiêu dùng và đầu tư trong thời gian tới.

(VNF) - Trong bối cảnh Việt Nam đặt mục tiêu tăng trưởng hai con số trong giai đoạn tới, việc lựa chọn động lực dẫn dắt trở nên đặc biệt quan trọng. PGS.TS Nguyễn Thường Lạng cho rằng, tài chính, đặc biệt là tài chính công nghệ, cần được xác định là mũi nhọn chiến lược nếu muốn tạo bứt phá về năng suất, mở rộng không gian tăng trưởng và nâng cao vị thế của nền kinh tế trong dài hạn.

(VNF) - Theo TS. Lê Duy Bình, tranh luận về ngưỡng doanh thu miễn thuế cho hộ kinh doanh thực chất mới chỉ xử lý “phần ngọn”. Điều quan trọng hơn là phải xác lập rõ địa vị pháp lý và cách tiếp cận thuế phù hợp với bản chất kinh doanh cá thể, từ đó tạo nền tảng cải cách bền vững.

(VNF) - Theo ông Nguyễn Bá Hùng, chuyên gia kinh tế trưởng ADB tại Việt Nam, dù chịu tác động từ xung đột địa chính trị, chi phí đầu vào tăng và rủi ro thương mại toàn cầu, kinh tế Việt Nam năm 2026 vẫn được dự báo tăng trưởng khoảng 7,2%. Tuy nhiên, để giữ vững đà này, Việt Nam cần linh hoạt điều hành vàvà kiên định với cải cách dài hạn.

(VNF) - TS Võ Trí Thành cho rằng trong nền kinh tế số, dữ liệu đang trở thành nguồn lực có giá trị như một “mỏ vàng”, đóng vai trò quan trọng trong tăng trưởng và đổi mới sáng tạo. Tuy nhiên, việc quản trị, phân bổ và kiểm soát dữ liệu lại đặt ra những thách thức phức tạp, từ quyền sở hữu, quyền riêng tư đến cân bằng giữa tự do hóa và an ninh, khiến đây trở thành một trong những bài toán khó nhất hiện nay.

(VNF) - Quý I/2026 ghi nhận làn sóng doanh nghiệp gia nhập và quay lại thị trường tăng mạnh, phản ánh tín hiệu phục hồi của khu vực kinh tế tư nhân. Tuy nhiên, cùng với đó là áp lực rút lui và giải thể gia tăng, cho thấy quá trình sàng lọc ngày càng khắt khe và những điểm nghẽn nội tại dường như vẫn chưa được tháo gỡ.

(VNF) - Chuyển đổi số đang làm thay đổi sâu sắc nền tảng vận hành của hoạt động đầu tư, kinh doanh, kéo theo sự gia tăng nhanh chóng của rủi ro pháp lý và tranh chấp. Trong bối cảnh đó, yêu cầu đặt ra không chỉ là hoàn thiện cơ chế giải quyết tranh chấp, mà còn phải thiết kế lại tư duy quản trị rủi ro theo hướng chủ động, xuyên suốt toàn bộ vòng đời của dự án đầu tư.

(VNF) - Theo PGS. TS Trần Đình Thiên, hiện vẫn còn định kiến rằng người giàu thường gắn với sự bất minh, từ đó thiếu sự tôn trọng đúng mức đối với vai trò của lực lượng doanh nhân.

Trong cuộc đua nhân sự, nhiều doanh nghiệp TP.HCM đẩy nhanh cấp bậc qua danh xưng để hút ứng viên, nhưng không đi kèm lương, quyền lợi tương xứng, khiến người lao động vỡ kỳ vọng.

(VNF) - Theo PGS.TS Phạm Thị Hoàng Anh, Phó giám đốc phụ trách Ban giám đốc Học viện Ngân hàng: “Trung tâm tài chính quốc tế không chỉ là nơi dòng tiền hội tụ, mà còn là nơi tập trung trí tuệ, công nghệ và các chuẩn mực vận hành tiên tiến”.

(VNF) - Trao đổi với VietnamFinance, LS Nguyễn Thanh Hà - Chủ tịch Công ty Luật SBLAW.cho rằng, điểm nghẽn lớn nhất của khu vực doanh nghiệp nhà nước hiện nay không chỉ nằm ở cơ chế mà còn ở tư duy “giữ phần, sợ sai” kéo dài nhiều năm. Để hiện thực hóa mục tiêu của Nghị quyết 79, cần một cuộc cải cách mạnh mẽ từ thể chế đến quản trị, trong đó trao quyền thực chất và tạo “không gian an toàn” để doanh nghiệp dám đổi mới, dám chịu trách nhiệm và bứt phá.

(VNF) - Cuộc chiến mà Mỹ và Israel phát động nhắm vào Iran đã và đang để lại những hệ quả rất lớn đối với nền kinh tế toàn cầu. VietnamFinance xin trân trọng giới thiệu bài phân tích của tác giả Shanaka Anslem Perera về nguyên nhân và hệ quả của cuộc chiến này. Bài viết được dịch giả Phạm Quang Vinh gửi riêng cho tòa soạn.

(VNF) - “Nếu thực sự tin và trao quyền đúng nghĩa, để doanh nghiệp tư nhân tham gia với tư cách chủ nhân các chương trình hành động quốc gia, Việt Nam có thể tạo ra năng lực bứt phá chưa từng có”, PGS.TS Trần Đình Thiên nhấn mạnh khi bàn về động lực tăng trưởng mới.

(VNF) - Trong bối cảnh cạnh tranh du lịch toàn cầu ngày càng khốc liệt, báo chí, trí tuệ nhân tạo (AI) và mạng xã hội đang trở thành “bộ ba” mới định hình năng lực cạnh tranh của ngành du lịch Việt Nam. Đây cũng là nội dung xuyên suốt được các cơ quan quản lý, chuyên gia, nhà báo và doanh nghiệp nhấn mạnh tại Diễn đàn “Vai trò của báo chí trong thúc đẩy ngành kinh tế du lịch Việt Nam năm 2026”, tổ chức ngày 22/5 tại Quảng Trị.