Cake 'bắt tay' BE gia nhập thị trường mua trước trả sau, tiếp cận 10 triệu khách hàng

Hải Đường -

16/07/2024 10:25 (GMT+7)

(VNF) - BE Group và Cake by VPBank là 2 ông lớn tiếp theo gia nhập thị trường mua trước trả sau với tính năng bePayLater.

Theo thông tin từ Ngân hàng số Cake (Cake by VPBank), từ tháng 7 này, 10 triệu khách hàng của ứng dụng BE có thể lựa chọn thanh toán trả sau thông qua tính năng bePayLater. Đây là phương thức thanh toán mới trên ứng dụng BE, được cung cấp bởi ngân hàng số Cake by VPBank, cho phép khách hàng dùng trước trả sau hơn 15 dịch vụ trên BE như mua vé máy bay, vé tàu hoả, vé xe khách, dịch vụ giao đồ ăn, dịch vụ gọi xe công nghệ.

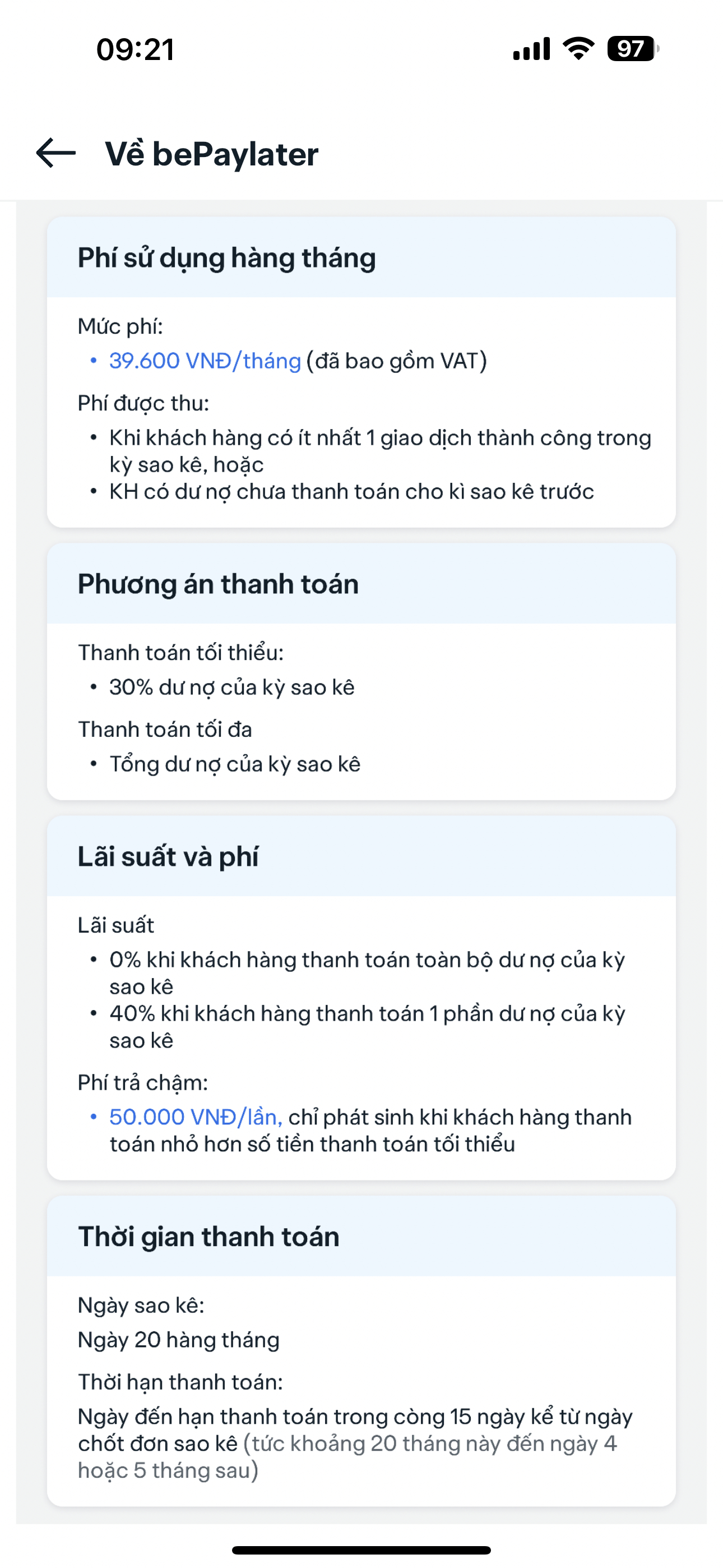

Theo tìm hiểu của VietnamFinance, bePayLater có cá tính năng tương tự các ví trả sau đã ra mắt trên thị trường. Người dùng bePayLater có thể thanh toán tối thiểu 30% dư nợ của kỳ sao kê và thanh toán tối đa tổng dư nợ của kỳ sao kê. Phí trả chậm của bePayLater là 50.000 đồng/lần, chỉ phát sinh khi khách hàng thanh toán nhỏ hơn số tiền thanh toán tối thiểu.

Khách hàng sử dụng bePayLater sẽ được hưởng lãi suất 0% khi thanh toán toàn bộ dư nợ của kỳ sao kê, lãi suất 40% khi thanh toán 1 phần dư nợ của kỳ sao kê. Ngày sao kê là ngày 20 hàng tháng. Ngày đến hạn thanh toán là trong vòng 15 ngày kể từ ngày chốt đơn sao kê (tức khoảng 20 tháng này đến ngày 4 hoặc ngày 5 tháng sau).

Mức phí sử dụng hàng tháng của bePayLater là 39.600 đồng/tháng (đã bao gồm VAT), được thu khi khách hàng có ít nhất 1 giao dịch thành công trong kỳ sao kê, hoặc khách hàng có dư nợ chưa thanh toán cho kỳ sao kê tiếp theo.

Mức phí hàng tháng này hiện cũng được ví trả sau MoMo áp dụng ở mức 30.000 đồng/tháng. Một số dịch vụ mua trước trả sau khác như ShopeePay, Fundiin cho biết không áp dụng các loại phí dịch vụ, chỉ có phí trả chậm, phí chuyển đổi trả góp,…

Hạn mức hiện tại của bePaylater là 1 triệu đồng, thấp hơn hạn mức của các ví trả sau đã ra mắt trên thị trường như SpayLater (Shopee) là 20 triệu đồng, ví trả sau MoMo đang cấp hạn mức từ 1-10 triệu đồng triệu đồng.

Dù gia nhập thị trường có phần chậm chân hơn các ông lớn công nghệ khác, bePayLater khá tự tin vì được hưởng lợi từ tệp 10 triệu khách hàng từ BE. Theo đó, khảo sát thói quen sử dụng ứng dụng đặt xe công nghệ 2024 của Q&ME, chi phí người dùng chi trả cho việc đặt xe thông qua ứng dụng chiếm gần 50% tổng chi phí di chuyển hàng tháng. Trong đó, chi tiêu cho các dịch vụ di chuyển trên siêu ứng dịch BE cao nhất so với các ứng dụng khác hiện có trên thị trường.

Theo dự báo của Giám đốc Vận hành HENO, tốc độ tăng trưởng của thị trường BNPL trong những năm tới có thể đạt 150% trong bối cảnh người dùng cần một giải pháp thanh toán linh hoạt, người bán hàng cần tăng tỷ lệ “chốt sale” thành công. Theo ông, hai tiền đề quan trọng cho sự phát triển của dịch vụ BNPL tại Việt Nam là tiềm năng tăng trưởng quy mô thị trường mua sắm trực tuyến tại Việt Nam và xu hướng thanh toán điện tử ngày càng phát triển.

Ông Nguyễn Bá Diệp, Đồng sáng lập MoMo cho biết trong khi xu hướng mua trước trả sau đã trở nên thịnh hành trên thế giới thì ở trong nước, thị trường này vẫn còn non trẻ và đang bước vào giai đoạn khởi động để phát triển với sự tham gia của nhiều nhà cung cấp. Theo ông Diệp, xu hướng mua trước trả sau có thể góp phần phục hồi và thúc đẩy doanh số cho các ngành dịch vụ, bán lẻ - một trong những động lực mạnh mẽ thúc đẩy kinh tế hồi phục giai đoạn hậu đại dịch Covid-19.

Tuy nhiên, sự cạnh tranh trên thị trường mua trước trả sau là không hề nhỏ với sự xuất hiện, gia nhập của nhiều nhà cung cấp như Fintech, ngân hàng, công ty tài chính, siêu ứng dụng,… Hiện Việt Nam chưa có quy định cụ thể liên quan đến các dịch vụ mua trước trả sau, do đó các doanh nghiệp không gặp nhiều rào cản về pháp lý khi muốn tham gia thị trường.

Mua trước – trả sau: Cơ hội cho Fintech làm chủ 'vùng đất mới'

Tài chính tiêu dùng

(VNF) - Trong khi xu hướng mua trước – trả sau (BNPL) đã trở nên thịnh hành trên thế giới thì thị trường BNPL của Việt Nam vẫn còn non trẻ và đang bước vào giai đoạn khởi động để phát triển.

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Công trường nút giao Phạm Tu - Đường 70 thi công trở lại sau 12 năm ách tắc

(VNF) -Sau nhiều năm đình trệ vì vướng mắc giải phóng mặt bằng, dự án nút giao Phạm Tu - đường 70 tại Hà Nội đang được tái khởi động với không khí thi công khẩn trương.