Hợp đồng mất hiệu lực sau 3 năm đóng phí: Rủi ro vì lạm dụng điều khoản linh hoạt

Xuân Thạch -

22/05/2025 15:00 (GMT+7)

(VNF) - Chuyên gia cho rằng, linh hoạt đóng phí bảo hiểm là một quyền lợi hỗ trợ cho khách hàng trong trường hợp khó khăn tài chính nhưng vẫn được bảo vệ. Do đó, cần dùng đúng cách, tránh “lạm dụng” khiến hợp đồng mất hiệu lực, ảnh hưởng đến quyền lợi bảo hiểm

TIN LIÊN QUAN

- Công ty bảo hiểm nói lý do từ chối bồi thường quyền lợi thai sản 20/05/2025 02:30

Mất hiệu lực sau 3 năm đóng phí đầy đủ

Mới đây trên Cộng đồng về bảo hiểm, một vị độc giả đã chia sẻ về việc hợp đồng bảo hiểm nhân thọ của mình bị mất hiệu lực sau 3 năm đóng phí đầy đủ.

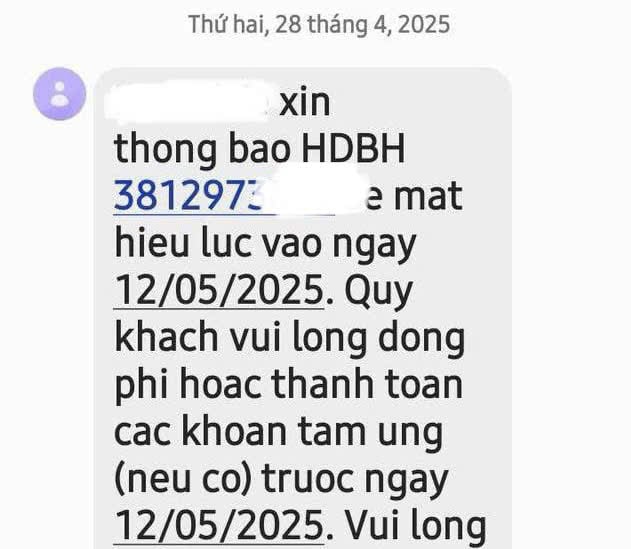

Cụ thể, vị độc giả này cho biết có tham gia sản phẩm bảo hiểm với số phí mỗi năm là 17,5 triệu đồng và đã đóng phí đầy đủ 3 năm đầu. Đến ngày 28/4 người này nhận được thông báo qua tin nhắn của tổng đài về việc hợp đồng số 3812973.xxx sẽ mất hiệu lực vào ngày 12/5.

Tuy nhiên, vì khó khăn về tài chính, khách hàng không thể tiếp tục đóng số phí nêu trên.

Vị độc giả kể rằng, tư vấn viên của công ty bảo hiểm chia sẻ thông tin tham gia sản phẩm bảo hiểm liên kết đầu tư này có quyền lợi linh hoạt đóng phí. Theo đó, chỉ cần đóng phí đầy đủ và bắt buộc trong 3 năm đầu tiên, còn những năm sau chỉ cần duy trì đủ phí bảo hiểm rủi ro là vẫn được bảo vệ.

Vị độc giả vẫn nộp phí duy trì nhưng mới đây đã nhận được thông báo hợp đồng mất hiệu lực.

Theo vị độc giả, vấn đề nằm ở chỗ nếu tham gia tiếp sẽ phải nộp tổng số phí, và tiền lãi để khôi phục lại hiệu lực hợp đồng. Còn chọn dừng lại thì coi như mất toàn bộ số tiền đã tham gia trong 3 năm, khoảng hơn 50 triệu đồng.

“Tôi rất hoang mang chưa biết xử lý ra sao. Liệu có cách nào khác như hạ thấp các quyền lợi để giảm số phí, hiện tại tôi không sắp xếp được đủ tài chính để tiếp tục với mức phí cũ”, vị độc giả lo lắng nói.

Trao đổi với Tạp chí Đầu tư Tài chính, chuyên gia bảo hiểm 10 năm kinh nghiệm bà Nguyễn Mai Phương cho rằng, người tham gia bảo hiểm cần hiểu đúng về bản chất của bảo hiểm, không phải cứ đóng vào 10 đồng là vẫn còn nguyên 10 đồng tích luỹ qua các năm cho khách hàng.

Phí khách hàng đóng vào hàng năm sẽ được công ty bảo hiểm khấu trừ các loại phí cần trừ để duy trì các quyền lợi bảo hiểm đã ký kết với khách hàng.

Theo bà Mai Phương, các loại phí mà công ty bảo hiểm khấu trừ của khách gồm phí ban đầu (trong 5-7 năm đầu của hợp đồng), phí bảo hiểm rủi ro hàng năm, phí quản lý hợp đồng. Chưa kể các loại phí khác như phí quản lý quỹ, phí chuyển đổi quỹ (nếu khách hàng sử dụng).

Do đó, bà Mai Phương nhận định, khi phí ban đầu cộng phí rủi ro, cộng phí quản lý hợp đồng lớn hơn tổng phí tích luỹ sau 3 năm đầu thì đến năm thứ 4 nếu khách không tiếp tục đóng phí, hoặc số phí đóng không đủ, giá trị tài khoản của khách hàng không đủ số dư để trừ các loại phí cần phải khấu trừ, dẫn đến hợp đồng mất hiệu lực.

Hoặc còn một trường hợp nữa, sau 3 năm đầu đóng phí đầy đủ như vị độc giả nêu trên, sang năm thứ 4 đã đóng thêm phí bảo hiểm rủi ro nhưng do đây là sản phẩm bảo hiểm liên kết đơn vị (là sản phẩm bảo hiểm kết hợp đầu tư vào thị trường cổ phiếu, số phí khách hàng đóng vào sau khi trừ các loại phí cần trừ, số còn lại sẽ được công ty bảo hiểm đem đi đầu tư thông qua Công ty quản lý Quỹ), giá trị tài khoản của khách hàng tính bằng giá đơn vị Quỹ.

Đến thời điểm khấu trừ các loại phí, công ty phải phải bán số đơn vị quỹ của khách hàng có tiền khấu trừ. Thời điểm bán có thể kết quả đầu tư không khả quan, dẫn đến số tiền bán không đủ để khấu trừ phí.

“Cứ giá trị tài khoản của hợp đồng âm, tức là tài khoản không còn tiền, hợp đồng bảo hiểm sẽ mất hiệu lực”, bà Mai Phương nhấn mạnh.

Tận dụng đúng, tránh “lạm dụng” linh hoạt đóng phí

Chuyên gia Nguyễn Mai Phương cho biết, linh hoạt đóng phí trong bảo hiểm nhân thọ nghĩa là sau một thời gian đóng phí bắt buộc theo quy định của từng sản phẩm có thể 3 -5 năm đầu hợp đồng, sau đó người mua có thể tùy chọn thời điểm, phương thức đóng phí, số tiền phí phù hợp với khả năng tài chính của mình tuỳ theo quy định của từng công ty bảo hiểm.

“Linh hoạt không có nghĩa là chỉ cần đóng phí bảo hiểm rủi ro để được bảo vệ”, bà Phương khẳng định.

Do đó, bà Phương khuyến nghị, khách hàng chỉ nên sử dụng chức năng linh hoạt đóng phí này trong những trường hợp gặp khó khăn thực sự về kinh tế, đang cần dồn tiền cho một việc quan trọng hơn thì có thể tận dụng quyền lợi này.

Tuy nhiên, cũng không nên sử dụng thường xuyên vì như trường hợp nêu trên, khi công ty linh động trừ tiền có sẵn trong tài khoản nhưng vẫn ghi nợ người tham gia, nếu khách hàng không để ý khi tận dụng quyền lợi linh động này, để hợp đồng mất hiệu lực, thì sẽ phải đóng bù khoản nợ này kèm lãi, để khôi phục hiệu lực hợp đồng.

Vị chuyên gia này cũng nhấn mạnh, mua bảo hiểm nhân thọ là một quá trình dài, người mua cần xác định và dự tính tài chính để có thể tham gia lâu dài, không đứt quãng, tận dụng các quyền lợi thưởng duy trì hợp đồng trong bảo hiểm. Chỉ khi bất đắc dĩ mới nên sử dụng quyền lợi linh hoạt đóng phí này.

Ngoài ra, cân nhắc mức tài chính khoảng 10% thu nhập thường xuyên, lựa chọn tư vấn viên công tâm, đủ trình độ để tư vấn giải pháp phù hợp nhu cầu, không nên chạy theo những quyền lợi tiền tỷ nhưng không thực sự phù hợp với nhu cầu và tình hình tài chính.

“Cũng giống như quần áo, người mặc size S, M thì không thể sử dụng size L hoặc XL giống như bạn của mình, nếu cố chọn sẽ không phù hợp và gây khó chịu khi sinh hoạt”, bà Mai Phương ví von.

Bước ngoặt của bảo hiểm nhân thọ: Khi người mua được quyền lựa chọn

Tài chính tiêu dùng

(VNF) - Chuyên gia Nguyễn Thanh An đánh giá, thay đổi lớn của bảo hiểm nhân thọ trong thời gian tới sẽ rất tích cực, giúp người mua có quyền lựa chọn theo nhu cầu và ngăn chặn trục lợi bảo hiểm.

TIN LIÊN QUAN

- Nơi chi trả, chỗ từ chối: Mua bảo hiểm nhiều nhưng không được hưởng? 19/05/2025 09:00

- Mua bảo hiểm nhân thọ: Người Việt thích 'ăn chắc, mặc bền' 16/05/2025 12:30

- Bảo hiểm nhân thọ: Cắt giảm chi phí, tăng quyền lợi cho khách 15/05/2025 12:00

Cùng chuyên mục

‘Sức mạnh 2000’ bị nhắc tên liên quan ông Hoàng Hoa Trung, MoMo nói gì?

(VNF) - Theo MoMo, Sức Mạnh 2000 - Ánh sáng núi rừng" là dự án do Trung tâm Tình nguyện Quốc gia triển khai; MoMo đã ký hợp đồng chính thức với Trung tâm hỗ trợ kết nối quyên góp trên ứng dụng MoMo. Toàn bộ tiền quyên góp được MoMo chuyển vào tài khoản của Trung tâm Tình nguyện Quốc gia.

Dịch vụ đòi bồi thường 'chém' phí 20%: Vai trò doanh nghiệp bảo hiểm ở đâu?

10/12/25 09:30 (GMT+7)

(VNF) - Chuyên gia kinh tế Trần Nguyên Đán cho rằng, dịch vụ “đòi” bồi thường bảo hiểm có thu phí là bình thường bởi bản chất của việc cung cầu. Tuy nhiên, từ vấn đề này đặt ra câu hỏi vai trò của DN bảo hiểm ở đâu trong quá trình chi trả bồi thường.

Tập đoàn Tài chính Manulife đạt thỏa thuận chuyển nhượng MVI Life tại Việt Nam cho Asahi Life

01/12/25 15:00 (GMT+7)

(VNF) - Sau khi giao dịch hoàn tất, Tập đoàn Tài chính sẽ tập trung trọn vẹn nguồn lực vào việc phục vụ khách hàng tại Việt Nam thông qua hoạt động kinh doanh cốt lõi tại Manulife Việt Nam.

Bảo hiểm gián đoạn kinh doanh: Khi doanh nghiệp ‘mất bò mới lo làm chuồng’

01/12/25 15:00 (GMT+7)

(VNF) - Theo chuyên gia, bảo hiểm gián đoạn kinh doanh rất quan trọng với các doanh nghiệp, đặc biệt nhóm sản xuất trong hoàn cảnh bị bão lũ, thiên tai nhưng hiện vẫn chưa phát triển được bởi các nguyên nhân khác nhau.

Bảo hiểm thiên tai: Công cụ 'chống sốc' trước rủi ro biến đổi khí hậu

29/11/25 07:30 (GMT+7)

(VNF) - Theo ông Phạm Văn Đức - Phó Cục trưởng Cục Quản lý, Giám sát bảo hiểm (Bộ Tài chính), bảo hiểm thiên tai đóng vai trò là công cụ “chống sốc”, giúp nền kinh tế Việt Nam giảm thiệt hại, nhanh chóng hồi phục sau thiên tai và tăng cường khả năng thích ứng với rủi ro khí hậu ngày càng gia tăng.

Cần 400 tỷ USD ứng phó thiên tai: Bảo hiểm ‘chia’ gánh nặng tài chính quốc gia

28/11/25 12:00 (GMT+7)

(VNF) - Chuyên gia cho rằng, trước những thiệt hại do biến đổi khí hậu ngày càng nặng nề thì bảo hiểm thiên tai là một công cụ giúp chia sẻ gánh nặng với người dân và nền tài chính quốc gia.

Bão lũ dồn dập, thiệt hại trăm tỷ: Doanh nghiệp 'vực dậy' nhờ bảo hiểm

27/11/25 11:00 (GMT+7)

(VNF) - Nền kinh tế đã phải hứng chịu tổn thất hàng trăm nghìn tỷ đồng do thiên tai, bão lũ trong vòng một năm qua nhưng nhờ có bồi thường bảo hiểm, đời sống và các hoạt động sản xuất sớm được khôi phục trở lại.

Manulife Việt Nam khởi động chiến dịch ‘Chọn XANH Cho KHỎE’

25/11/25 18:15 (GMT+7)

(VNF) - Tiếp tục hành trình giúp nâng cao nhận thức, thay đổi thói quen để phòng ngừa các bệnh liên quan đến hệ tiêu hóa trong cộng đồng, đặc biệt là nhóm người trẻ từ 25 đến 45 tuổi, Manulife Việt Nam khởi động chiến dịch cộng đồng “Chọn XANH Cho KHỎE - Vì một Việt Nam thật khỏe”, từ tháng 11 - 12/2025.

Đề nghị nhanh chóng giải quyết quyền lợi bảo hiểm cho khách hàng vùng lũ lụt

25/11/25 12:40 (GMT+7)

(VNF) - Hiệp hội Bảo hiểm Việt Nam (IAV) đề nghị các doanh nghiệp bảo hiểm hội viên tích cực tăng cường công tác thẩm định, xác minh thiệt hại và sớm giải quyết quyền lợi bảo hiểm cho người tham gia.

Ngày hội Sống Khỏe Mỗi Ngày 2025: Hơn 1.000 người dân Hải Phòng được khám sức khỏe miễn phí

24/11/25 15:32 (GMT+7)

(VNF) - Ngày 22/11, hơn 1.000 người dân Hải Phòng đã có mặt tại Cung Văn hóa Thể thao Thanh Niên để tham gia ngày hội “Sống Khỏe Mỗi Ngày 2025” do Manulife Việt Nam phối hợp cùng Hội Thầy thuốc Trẻ Việt Nam tổ chức.

‘Mặt trái’ của bảo hiểm nhân thọ không phải khách hàng nào cũng chấp nhận

24/11/25 08:30 (GMT+7)

(VNF) - Dù bảo hiểm nhân thọ mang lại nhiều ích lợi, nhưng không ít người nhận được lời khuyên rằng: Không nên mua bởi một số một số “mặt trái” không phải ai cũng chấp nhận.

Không chỉ ứng phó rủi ro, bảo hiểm còn đồng hành cùng khách hàng trong cuộc sống

22/11/25 10:08 (GMT+7)

(VNF) - Đó là thông điệp của các doanh nghiệp bảo hiểm tại Hội nghị Định phí bảo hiểm Việt Nam 2025 với chủ đề “Khôi phục niềm tin, tái định nghĩa bảo hiểm” (Rebuild Trust, Redefine Insurance), khẳng định vai trò của bảo hiểm trong kỷ nguyên mới.

Cái giá của sự trung thực: Bảo hiểm huỷ quyền lợi, tăng phí vì khách hàng kê khai sai

21/11/25 13:30 (GMT+7)

(VNF) - Doanh nghiệp bảo hiểm gửi thông báo: Vì lý do kê khai không đúng về tình trạng lịch sử bệnh lý đã làm sai lệnh quyết định nhận bảo hiểm. Do đó, công ty buộc phải huỷ bỏ quyền lợi hợp đồng, đồng thời tăng mức phí tham gia của sản phẩm chính.

Thêm nhiều sản phẩm mới chuyên biệt, bảo hiểm nhân thọ chờ thời ‘khởi sắc’

18/11/25 14:00 (GMT+7)

(VNF) - Dù các doanh nghiệp bảo hiểm nhân thọ liên tiếp ra mắt sản phẩm mới, chuyên biệt nhưng thị trường vẫn chưa có nhiều khởi sắc. Tuy nhiên, chuyên gia tin bảo hiểm nhân thọ sẽ sớm tốt lên.

Tăng lương tối thiểu, mức đóng BHXH từ năm 2026 sẽ điều chỉnh thế nào?

18/11/25 09:14 (GMT+7)

(VNF) - Từ ngày 1/1/2026, mức đóng bảo hiểm xã hội bắt buộc thấp nhất sẽ tăng, do mức lương tối thiểu vùng được điều chỉnh theo đúng quy định Luật Bảo hiểm Xã hội.

Không chỉ chi tiền bồi thường là xong, bảo hiểm phải đồng hành với khách hàng

15/11/25 09:45 (GMT+7)

(VNF) - Ông Lê Xuân Bách – Phó Tổng Giám đốc PTI cho biết, bảo hiểm không chỉ đơn giản là chi trả tiền bồi thường, mà còn ở sự chia sẻ, đồng hành trong mọi tình huống khi khách hàng gặp khó khăn nhất.

Tự đục vỡ xương, gây thương tích chính mình để trục lợi bảo hiểm hơn 6 tỷ đồng

14/11/25 20:18 (GMT+7)

(VNF) - Công an tỉnh Phú Thọ cho biết, vừa triệt phá đường dây tự đục vỡ xương khớp, hợp thức hoá hồ sơ bệnh án nhằm trục lợi bảo hiểm nhân thọ với số tiền hơn 6 tỷ đồng.

Bão chồng bão, doanh nghiệp bảo hiểm tổn thất thêm hàng trăm tỷ

13/11/25 11:30 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm cho biết, khi còn đang giám định thiệt hại do cơn bão số 12 đã liên tiếp ghi nhận thêm tổn thất hàng trăm tỷ đồng do cơn bão số 13. Bão chồng bão khiến số tiền bồi thường ước hàng ngàn tỷ đồng.

Tỷ lệ bồi thường bảo hiểm bắt buộc xe máy thấp: Vì đâu nên nỗi?

11/11/25 12:00 (GMT+7)

(VNF) - Theo chuyên gia, nguyên nhân khiến có tỷ lệ bồi thường bảo hiểm bắt buộc xe máy rất thấp, người dân gần như không nhận được lợi ích đến từ cả 3 bên gồm: Cơ quan quản lý, người dân và doanh nghiệp bảo hiểm.

Nâng hạn mức giao dịch qua ví điện tử cá nhân lên 300 triệu đồng/tháng

08/11/25 09:30 (GMT+7)

(VNF) - Theo Thông tư 41/2025/TT-NHNN, tổng hạn mức giao dịch của một khách hàng tại một tổ chức cung ứng ví điện tử được phép tăng lên tối đa 300 triệu đồng/tháng đối với các giao dịch thanh toán một số dịch vụ thiết yếu.

Bảo hiểm xe máy bắt buộc: Có nên bỏ vì không hiệu quả?

05/11/25 09:00 (GMT+7)

(VNF) - Nhiều đại biểu quốc hội cho rằng, bảo hiểm xe máy bắt buộc khi triển khai thực tế không hiệu quả và đề xuất bỏ loại hình này.

Doanh nghiệp bảo hiểm thống kê thiệt hại hàng chục tỷ đồng do bão số 12

04/11/25 15:00 (GMT+7)

(VNF) - Các doanh nghiệp bảo hiểm ghi nhận thiệt hại chủ yếu ở nghiệp vụ xe cơ giới và tài sản kỹ thuật, với tổng giá trị bồi thường ước tính lên tới hàng chục tỷ đồng.

‘Đã tham gia bảo hiểm, khi đáo hạn rút tiền được ngay’

03/11/25 13:15 (GMT+7)

(VNF) - Trước ý kiến của nhiều đại biểu cho rằng, bảo hiểm “đóng tiền vào thì dễ, rút ra lại rất khó”, Phó Thủ tướng Hồ Đức Phớc cho rằng, ông đã từng tham gia bảo hiểm, khi đáo hạn muốn là rút tiền ra được ngay và các công ty phải trả tiền theo quy định.

Đối mặt nợ xấu lên đến 15%, công ty tài chính cắt giảm cho vay tiền mặt

01/11/25 07:30 (GMT+7)

(VNF) - Từ sau giai đoạn tăng trưởng nóng, các công ty tài chính tiêu dùng đã bước vào quá trình tái cấu trúc sâu rộng, giúp danh mục cho vay trở nên cân bằng hơn.

Ô tô ngập lũ tiền sửa chữa bằng 90% giá trị xe: Không bảo hiểm gần như mất trắng tài sản

31/10/25 08:30 (GMT+7)

(VNF) - Sau đợt mưa bão liên tiếp vừa qua, hàng loạt xe ô tô bị ngập nặng, gây ra thiệt hại nghiêm trọng. Đáng chú ý, có hồ sơ bồi thường cho thấy chi phí sửa chữa đã lên đến 90% giá trị chiếc xe, khiến nhiều chủ xe đứng trước nguy cơ mất trắng tài sản.

Tin khác

‘Sức mạnh 2000’ bị nhắc tên liên quan ông Hoàng Hoa Trung, MoMo nói gì?

(VNF) - Theo MoMo, Sức Mạnh 2000 - Ánh sáng núi rừng" là dự án do Trung tâm Tình nguyện Quốc gia triển khai; MoMo đã ký hợp đồng chính thức với Trung tâm hỗ trợ kết nối quyên góp trên ứng dụng MoMo. Toàn bộ tiền quyên góp được MoMo chuyển vào tài khoản của Trung tâm Tình nguyện Quốc gia.

MULTIMEDIA

Diện mạo mới của Sân bay Vinh sau gần nửa năm đóng cửa để nâng cấp

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.